第一章 经营实力分析

一、资产结构分析

(一)资产构成情况

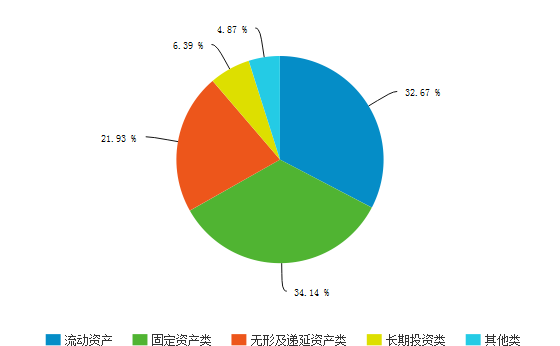

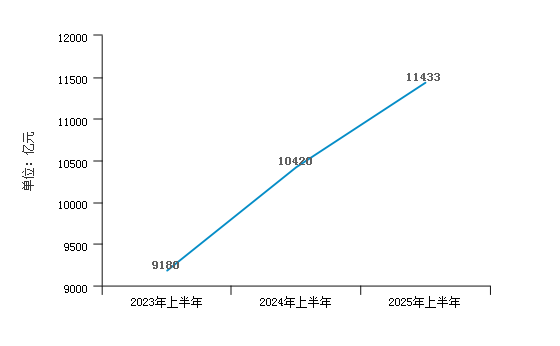

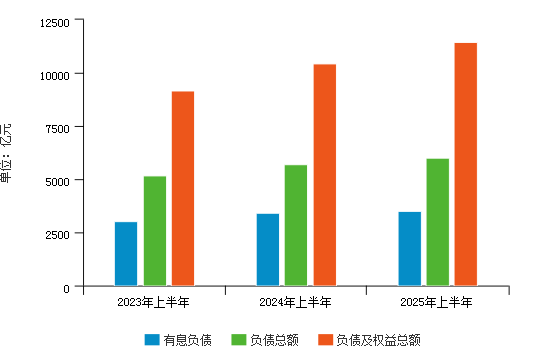

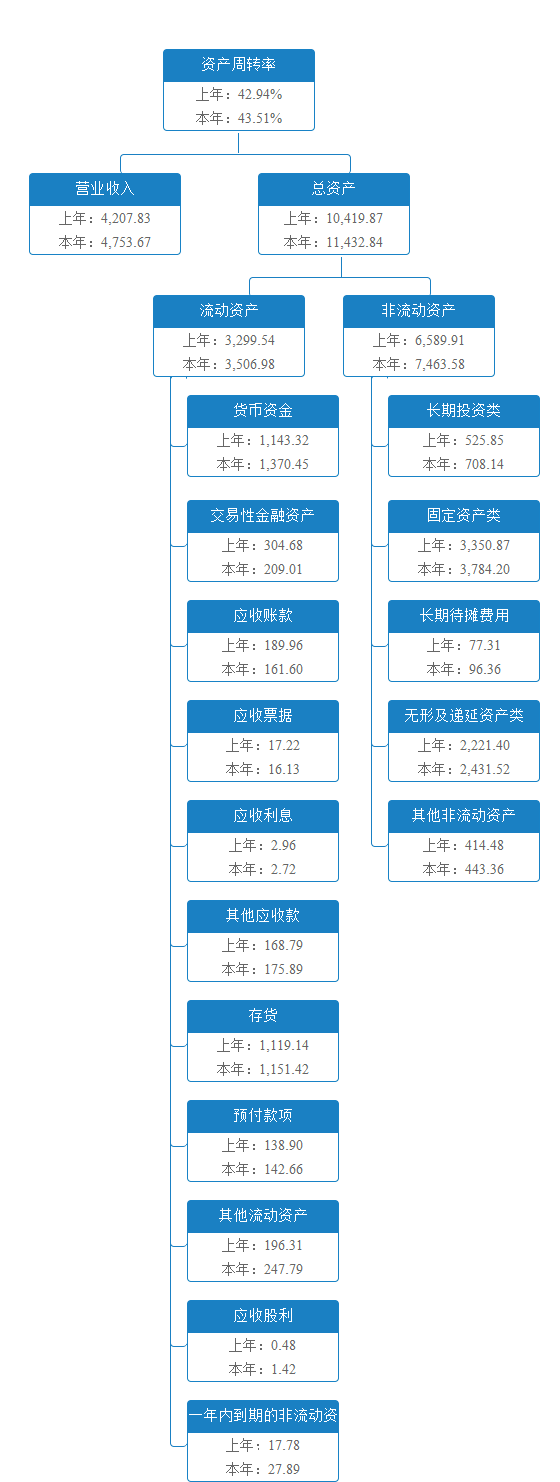

有色金属矿采选业2025年上半年资产总额为11,432.84亿元。其中,流动资产为3,622.10亿元,主要分布在货币资金、存货、其他流动资产、交易性金融资产环节,分别占行业流动资产总计的37.84%、31.79%、6.84%和5.77%;非流动资产为7,810.74亿元,主要分布在固定资产、无形资产环节,分别占行业非流动资产总计的37.78%和27.50%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 资产总额 | 9,180.03 | 100.00% | 10,419.87 | 100.00% | 11,432.84 | 100.00% |

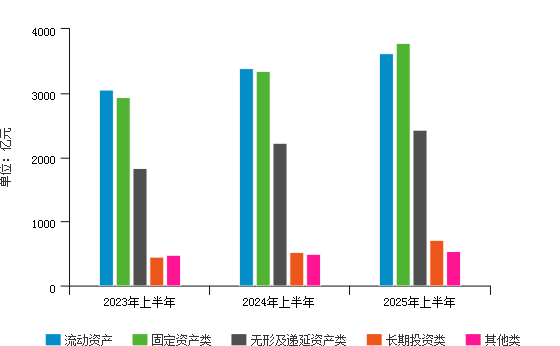

| 流动资产 | 3,061.65 | 33.35% | 3,384.94 | 32.49% | 3,622.10 | 31.68% |

| 固定资产类 | 2,943.68 | 32.07% | 3,350.87 | 32.16% | 3,784.20 | 33.10% |

| 无形及递延资产类 | 1,833.22 | 19.97% | 2,221.40 | 21.32% | 2,431.52 | 21.27% |

| 长期投资类 | 457.51 | 4.98% | 525.85 | 5.05% | 708.14 | 6.19% |

| 其他类 | 474.06 | 5.16% | 491.79 | 4.72% | 539.72 | 4.72% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 流动资产比率 | 最高值 | 53.54% | 80.38% | 85.51% |

| 较高值 | 45.84% | 49.33% | 53.30% | |

| 平均值 | 32.95% | 32.95% | 35.11% | |

| 较低值 | 20.06% | 19.85% | 20.56% | |

| 最低值 | 5.00% | 4.53% | 4.37% | |

| 固定资产类比率 | 最高值 | 63.24% | 60.08% | 63.90% |

| 较高值 | 42.82% | 42.70% | 43.32% | |

| 平均值 | 33.30% | 32.55% | 32.30% | |

| 较低值 | 23.77% | 21.62% | 20.43% | |

| 最低值 | 11.05% | 3.65% | 2.67% | |

| 长期投资类比率 | 最高值 | 17.44% | 16.53% | 35.73% |

| 较高值 | 9.75% | 9.03% | 13.46% | |

| 平均值 | 4.30% | 4.02% | 5.47% | |

| 较低值 | 0.89% | 1.08% | 1.47% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 无形及递延资产类比率 | 最高值 | 54.39% | 58.35% | 48.93% |

| 较高值 | 36.67% | 37.53% | 33.98% | |

| 平均值 | 23.10% | 24.02% | 20.78% | |

| 较低值 | 13.15% | 14.72% | 11.71% | |

| 最低值 | 4.29% | 4.64% | 5.48% | |

| 其他类比率 | 最高值 | 15.87% | 15.96% | 16.96% |

| 较高值 | 10.02% | 10.18% | 9.38% | |

| 平均值 | 5.36% | 5.48% | 5.35% | |

| 较低值 | 2.90% | 2.71% | 2.12% | |

| 最低值 | 0.43% | 0.67% | 0.26% | |

| 数据来源:smartword | ||||

(二)流动资产构成情况

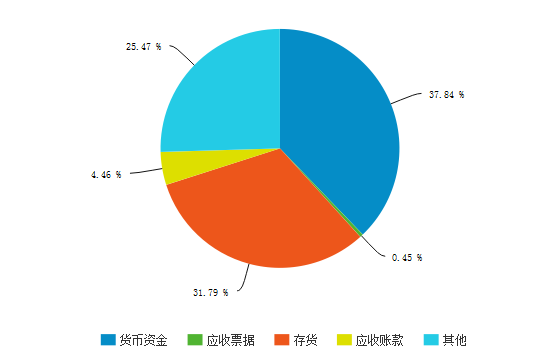

在行业的流动资产中,货币资金为1,370.45亿元,占流动资产的37.84%,相比去年同期,有所增长,增长了19.87%,表明行业的支付能力和应变能力有所增强,但也说明行业闲置资金较多,降低了行业的盈利能力。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

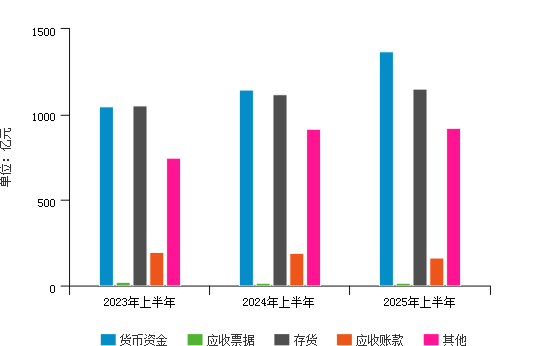

| 流动资产 | 3,061.65 | 100.00% | 3,384.94 | 100.00% | 3,622.10 | 100.00% |

| 货币资金 | 1,048.01 | 34.23% | 1,143.32 | 33.78% | 1,370.45 | 37.84% |

| 应收票据 | 19.38 | 0.63% | 17.22 | 0.51% | 16.13 | 0.45% |

| 存货 | 1,052.97 | 34.39% | 1,119.14 | 33.06% | 1,151.42 | 31.79% |

| 应收账款 | 193.99 | 6.34% | 189.96 | 5.61% | 161.60 | 4.46% |

| 其他 | 747.30 | 24.41% | 915.30 | 27.04% | 922.50 | 25.47% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 货币资金比率 | 最高值 | 84.35% | 92.59% | 91.68% |

| 较高值 | 64.69% | 66.36% | 61.38% | |

| 平均值 | 45.59% | 41.28% | 39.14% | |

| 较低值 | 33.66% | 28.74% | 23.86% | |

| 最低值 | 4.92% | 0.86% | 1.34% | |

| 应收票据比率 | 最高值 | 4.06% | 28.18% | 17.39% |

| 较高值 | 2.39% | 16.61% | 6.89% | |

| 平均值 | 0.67% | 2.17% | 1.35% | |

| 较低值 | 0.04% | 0.36% | 0.09% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 存货比率 | 最高值 | 58.66% | 59.63% | 56.90% |

| 较高值 | 38.81% | 39.25% | 42.17% | |

| 平均值 | 25.56% | 25.82% | 27.00% | |

| 较低值 | 12.30% | 13.34% | 12.91% | |

| 最低值 | 1.47% | 2.97% | 2.76% | |

| 应收账款比率 | 最高值 | 15.42% | 25.94% | 42.50% |

| 较高值 | 9.31% | 13.98% | 15.16% | |

| 平均值 | 4.61% | 6.75% | 7.23% | |

| 较低值 | 2.13% | 1.77% | 1.77% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 其他比率 | 最高值 | 67.92% | 64.44% | 72.11% |

| 较高值 | 36.47% | 41.38% | 40.77% | |

| 平均值 | 23.56% | 23.99% | 25.28% | |

| 较低值 | 12.50% | 12.03% | 10.90% | |

| 最低值 | 4.20% | 2.58% | 2.19% | |

| 数据来源:smartword | ||||

(三)资产结构的变动情况

2025年上半年,有色金属矿采选业的资产总额为11,432.84亿元,相比去年同期有所增长,增长了9.72%。

具体来说,以下项目的变动使资产总额增加:固定资产类增加433.33亿元,货币资金增加227.13亿元,无形及递延资产类增加210.12亿元,长期投资类增加182.29亿元,其他流动资产增加51.48亿元,存货增加32.28亿元,其他非流动资产增加28.88亿元,长期待摊费用增加19.05亿元,一年内到期的非流动资产增加10.11亿元,其他应收款增加7.10亿元,预付款项增加3.76亿元,应收股利增加0.94亿元,共计增加1,206.47亿元;以下项目的变动使资产总额减少:交易性金融资产减少95.67亿元,应收账款减少28.36亿元,应收票据减少1.09亿元,应收利息减少0.24亿元,共计减少125.36亿元。增加项与减少项相抵,使资产总额增加1,012.97亿元。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 货币资金 | 1,048.01 | 15.94% | 1,143.32 | 9.09% | 1,370.45 | 19.87% |

| 存货 | 1,052.97 | 8.05% | 1,119.14 | 6.28% | 1,151.42 | 2.88% |

| 其他流动资产 | 149.86 | 12.20% | 196.31 | 31.00% | 247.79 | 26.22% |

| 交易性金融资产 | 198.81 | -3.43% | 304.68 | 53.25% | 209.01 | -31.40% |

| 固定资产类 | 2,943.68 | 22.99% | 3,350.87 | 13.83% | 3,784.20 | 12.93% |

| 长期投资类 | 457.51 | 52.00% | 525.85 | 14.94% | 708.14 | 34.67% |

| 无形及递延资产类 | 1,833.22 | 12.50% | 2,221.40 | 21.17% | 2,431.52 | 9.46% |

| 数据来源:smartword | ||||||

(四)资产结构合理性评价

通过对比2025年上半年与2024年上半年销售收入、息税前利润及资产构成各项与总资产的占比情况,得出5个指标的变化情况,具体说明如下:资产报酬率基本不变,表明行业单位资产获取受益水平比较稳定;总资产周转率基本不变,说明周转天数变化较小,行业资产运营效率、销售能力比较稳定;流动资产/总资产基本不变,说明资产的流动性、应变能力、创造利润和发展的机会以及加速资金周转潜力都比较稳定;长期投资/总资产基本不变,说明行业战略投资比重基本稳定,资产增值能力稳定,且对行业资金的占压变化不大,对资产的流动性影响不大;无形资产/总资产基本不变,说明开发创新能力变化不大,行业综合竞争力比较稳定。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 资产报酬率 | 最高值 | 9.44% | 5.11% | 6.63% |

| 较高值 | 4.62% | 3.12% | 3.56% | |

| 平均值 | 2.93% | 1.82% | 1.74% | |

| 较低值 | 1.25% | 0.20% | 0.60% | |

| 最低值 | -0.10% | -4.14% | -1.32% | |

| 总资产周转率 | 最高值 | 163.49% | 105.81% | 77.85% |

| 较高值 | 45.37% | 27.06% | 38.18% | |

| 平均值 | 19.07% | 15.25% | 18.65% | |

| 较低值 | 9.38% | 5.81% | 8.31% | |

| 最低值 | 0.90% | 1.97% | 1.69% | |

| 流动资产/总资产 | 最高值 | 53.54% | 80.38% | 85.51% |

| 较高值 | 45.84% | 49.33% | 53.30% | |

| 平均值 | 32.95% | 32.95% | 35.11% | |

| 较低值 | 20.06% | 19.85% | 20.56% | |

| 最低值 | 5.00% | 4.53% | 4.37% | |

| 长期投资/总资产 | 最高值 | 17.44% | 16.53% | 35.73% |

| 较高值 | 9.75% | 9.03% | 13.46% | |

| 平均值 | 4.30% | 4.02% | 5.47% | |

| 较低值 | 0.89% | 1.08% | 1.47% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 无形资产/总资产 | 最高值 | 52.09% | 58.35% | 47.97% |

| 较高值 | 35.88% | 36.66% | 33.00% | |

| 平均值 | 22.08% | 22.95% | 19.63% | |

| 较低值 | 11.96% | 13.52% | 10.43% | |

| 最低值 | 3.85% | 4.49% | 3.58% | |

| 数据来源:smartword | ||||

该行业当前的资产结构,基本能够保证行业生产经营活动的顺利进行,且获利能力一般,流动性、变现能力一般,资产利用效率一般,可持续发展能力一般,从长远来讲提高行业的整体价值和实现行业资产增值的能力一般。

二、资金来源分析

(一)负债及权益构成

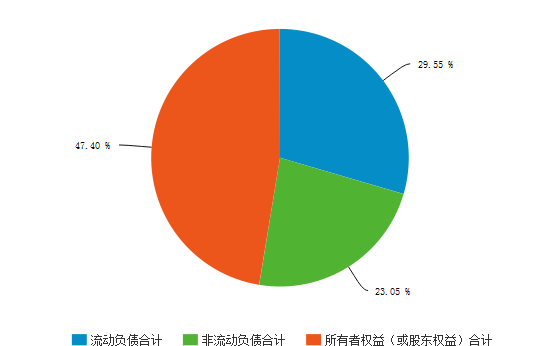

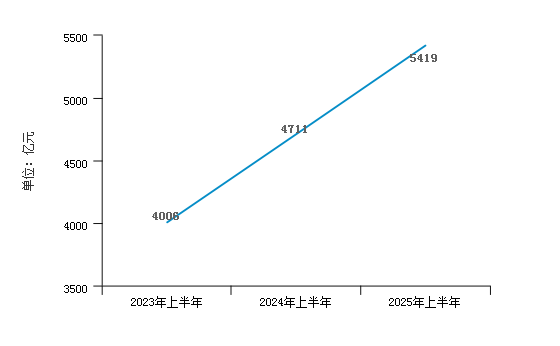

2025年上半年有色金属矿采选业负债权益总额为11,432.84亿元,其中:流动负债为3,378.26亿元,占负债权益总额的29.55%;非流动负债为2,635.13亿元,占负债权益总额的23.05%;所有者权益总额为5,419.45亿元,占负债权益总额的47.40%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 负债合计 | 5,174.45 | 56.37% | 5,708.51 | 54.78% | 6,013.39 | 52.60% |

| 流动负债合计 | 2,662.78 | 29.01% | 3,090.83 | 29.66% | 3,378.26 | 29.55% |

| 非流动负债合计 | 2,511.66 | 27.36% | 2,617.67 | 25.12% | 2,635.13 | 23.05% |

| 所有者权益(或股东权益)合计 | 4,005.59 | 43.63% | 4,711.37 | 45.22% | 5,419.45 | 47.40% |

| 负债和所有者权益(或股东权益)总计 | 9,180.03 | 100.00% | 10,419.87 | 100.00% | 11,432.84 | 100.00% |

| 数据来源:smartword | ||||||

(二)负债结构

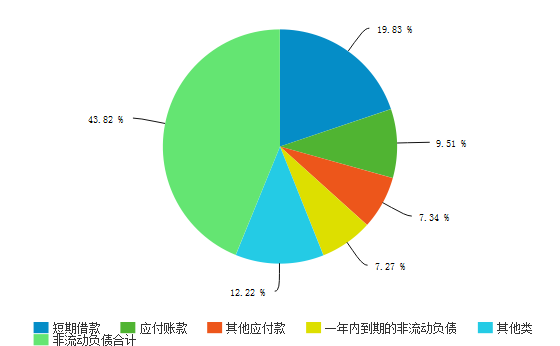

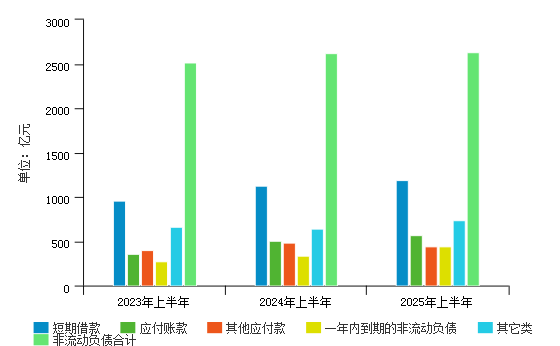

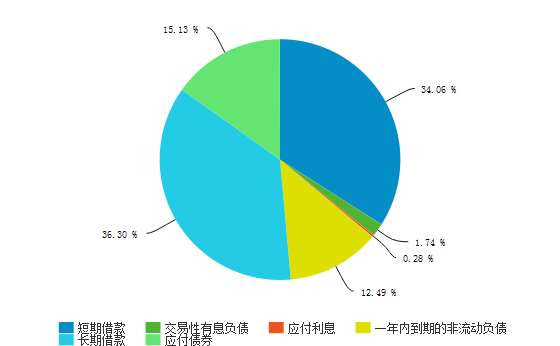

2025年上半年,在行业负债结构中,流动负债为3,378.26亿元,主要分布在短期借款,应付账款,其他应付款,一年内到期的非流动负债环节,分别占行业负债总额的19.83%,9.51%,7.34%,7.27%;非流动负债为2,635.13亿元,主要分布在长期借款,应付债券环节,分别占行业负债总额的21.13%,8.81%。

行业债务主要源于流动负债。在行业流动负债结构中,短期借款比重较大,表明行业负债主要集中在流动负债中的融资环节。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

| 流动负债合计 | 2,662.78 | 51.46% | 3,090.83 | 54.14% | 3,378.26 | 56.18% |

| 短期借款 | 959.58 | 18.54% | 1,128.56 | 19.77% | 1,192.37 | 19.83% |

| 应付账款 | 359.79 | 6.95% | 509.36 | 8.92% | 572.02 | 9.51% |

| 其他应付款 | 399.57 | 7.72% | 480.36 | 8.41% | 441.62 | 7.34% |

| 一年内到期的非流动负债 | 277.01 | 5.35% | 333.01 | 5.83% | 437.32 | 7.27% |

| 非流动负债合计 | 2,511.66 | 48.54% | 2,617.67 | 45.86% | 2,635.13 | 43.82% |

| 长期借款 | 1,414.10 | 27.33% | 1,445.59 | 25.32% | 1,270.83 | 21.13% |

| 应付债券 | 271.99 | 5.26% | 418.74 | 7.34% | 529.54 | 8.81% |

| 负债合计 | 5,174.45 | 100.00% | 5,708.51 | 100.00% | 6,013.39 | 100.00% |

| 数据来源:smartword | ||||||

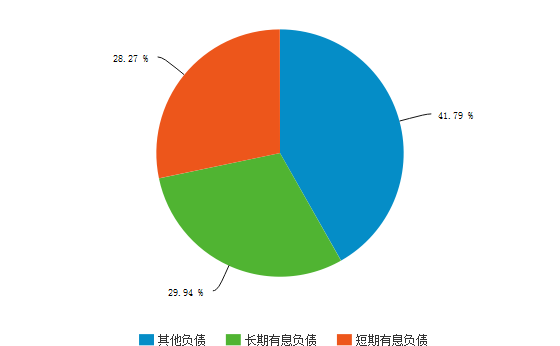

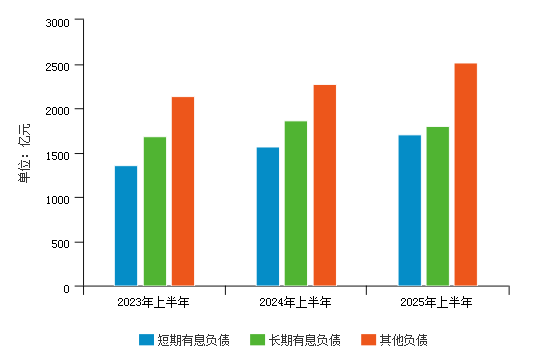

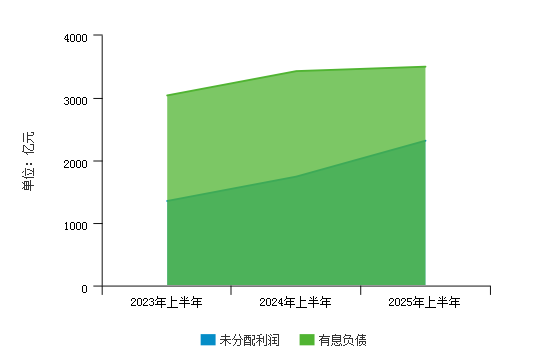

此外,有色金属矿采选业有息负债占总负债的58.21%,其中短期有息负债占比28.27%,长期有息负债占比29.94%;其他负债占比41.79%。可以看出,行业债务融资资金主要来源于其他负债,其中应付账款占主要部分。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

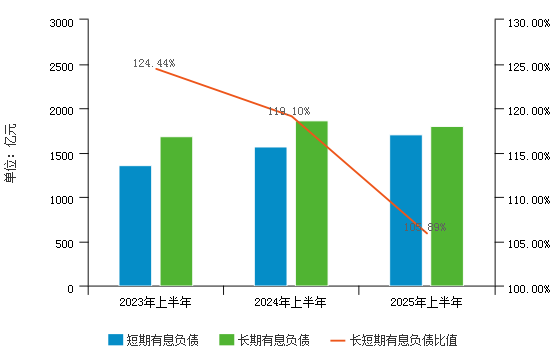

| 有息负债总额 | 3,041.01 | 58.77% | 3,429.64 | 60.08% | 3,500.58 | 58.21% |

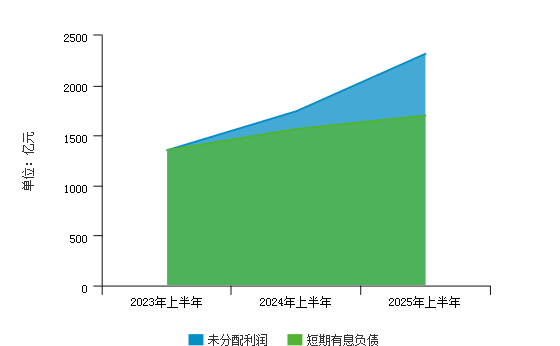

| 短期有息负债 | 1,354.92 | 26.18% | 1,565.31 | 27.42% | 1,700.21 | 28.27% |

| 长期有息负债 | 1,686.09 | 32.58% | 1,864.33 | 32.66% | 1,800.37 | 29.94% |

| 其他负债 | 2,133.44 | 41.23% | 2,278.87 | 39.92% | 2,512.81 | 41.79% |

| 负债合计 | 5,174.45 | 100.00% | 5,708.51 | 100.00% | 6,013.39 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 有息负债总额比率 | 最高值 | 58.56% | 59.78% | 55.77% |

| 较高值 | 38.29% | 36.87% | 36.11% | |

| 平均值 | 26.88% | 22.58% | 21.17% | |

| 较低值 | 8.62% | 7.19% | 7.30% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 短期有息负债比率 | 最高值 | 18.65% | 24.45% | 35.20% |

| 较高值 | 11.56% | 11.33% | 19.11% | |

| 平均值 | 8.18% | 7.21% | 8.49% | |

| 较低值 | 2.77% | 2.77% | 3.19% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 长期有息负债比率 | 最高值 | 47.94% | 49.54% | 50.13% |

| 较高值 | 33.92% | 28.77% | 26.29% | |

| 平均值 | 18.70% | 15.37% | 12.68% | |

| 较低值 | 5.65% | 4.65% | 3.32% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 其他负债比率 | 最高值 | 100.00% | 100.00% | 100.00% |

| 较高值 | 91.38% | 92.81% | 92.70% | |

| 平均值 | 73.12% | 77.42% | 78.83% | |

| 较低值 | 61.71% | 63.13% | 63.89% | |

| 最低值 | 41.44% | 40.22% | 44.23% | |

| 数据来源:smartword | ||||

(三)负债变化

2025年上半年有色金属矿采选业负债总额为6,013.39亿元,较上年同期增长5.34%,主要是由于流动负债的增长引起的。

2025年上半年流动负债较上年同期增长9.30%,具体来看,使流动负债增加的项目包括:一年内到期的非流动负债增加104.31亿元,短期借款增加63.81亿元,应付账款增加62.66亿元,应交税费增加58.28亿元,应付职工薪酬增加11.87亿元,共计增加300.93亿元;使流动负债减少的项目包括:其他应付款减少38.74亿元,应付股利减少31.59亿元,交易性金融负债减少31.24亿元,应付票据减少10.91亿元,其他流动负债减少10.21亿元,应付利息减少1.98亿元,预收款项减少0.01亿元,共计减少124.68亿元。增加项与减少项相抵,使流动负债总额增加287.43亿元。

2025年上半年非流动负债较上年同期增长0.67%,其中应付债券增加110.80亿元,预计负债增加49.42亿元,递延所得税负债增加37.88亿元,长期应付款增加8.71亿元,共计增加206.81亿元;长期借款减少174.76亿元,其他非流动负债减少12.94亿元,共计减少187.70亿元。增加项与减少项相抵,使非流动负债总额增长17.46亿元。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 流动负债合计 | 2,662.78 | 14.04% | 3,090.83 | 16.08% | 3,378.26 | 9.30% |

| 短期借款 | 959.58 | 22.23% | 1,128.56 | 17.61% | 1,192.37 | 5.65% |

| 应付账款 | 359.79 | 16.72% | 509.36 | 41.57% | 572.02 | 12.30% |

| 其他应付款 | 399.57 | 43.06% | 480.36 | 20.22% | 441.62 | -8.06% |

| 一年内到期的非流动负债 | 277.01 | 41.31% | 333.01 | 20.22% | 437.32 | 31.32% |

| 非流动负债合计 | 2,511.66 | 25.20% | 2,617.67 | 4.22% | 2,635.13 | 0.67% |

| 长期借款 | 1,414.10 | 31.12% | 1,445.59 | 2.23% | 1,270.83 | -12.09% |

| 应付债券 | 271.99 | 7.31% | 418.74 | 53.95% | 529.54 | 26.46% |

| 负债合计 | 5,174.45 | 19.20% | 5,708.51 | 10.32% | 6,013.39 | 5.34% |

| 数据来源:smartword | ||||||

此外,有色金属矿采选业有息负债较上年同期增长2.07%,其中短期有息负债较上年同期增长8.62%,长期有息负债较上年同期减少3.43%,表明行业债务融资活动增加,有利于企业扩大生产经营,但筹资成本也随之增加,具有一定的财务风险;其他负债较上年同期增长10.27%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 有息负债总额 | 3,041.01 | 23.29% | 3,429.64 | 12.78% | 3,500.58 | 2.07% |

| 短期有息负债 | 1,354.92 | 19.43% | 1,565.31 | 15.53% | 1,700.21 | 8.62% |

| 长期有息负债 | 1,686.09 | 26.59% | 1,864.33 | 10.57% | 1,800.37 | -3.43% |

| 其他负债 | 2,133.44 | 13.81% | 2,278.87 | 6.82% | 2,512.81 | 10.27% |

| 负债合计 | 5,174.45 | 19.20% | 5,708.51 | 10.32% | 6,013.39 | 5.34% |

| 数据来源:smartword | ||||||

(四)权益结构及变化

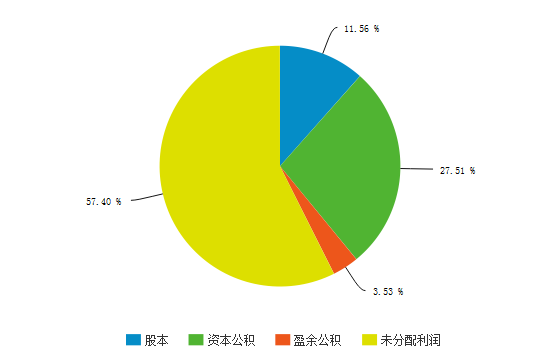

2025年上半年有色金属矿采选业的权益总额为5,419.45亿元,占负债权益总额的47.40%,其中未分配利润占比最高,说明行业自有资金主要源于未分配利润。

2025年上半年行业所有者权益较上年同期有所增长,增长率为15.03%。具体来说,使所有者权益增加的项目包括:未分配利润增加573.90亿元,盈余公积增加12.63亿元,股本增加7.81亿元,共计增加594.34亿元;使所有者权益减少的项目包括:资本公积减少72.12亿元,共计减少72.12亿元。增加项与减少项相抵,使所有者权益总额增加708.08亿元。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 股本 | 452.03 | 11.28% | 458.76 | 9.74% | 466.57 | 8.61% |

| 资本公积 | 1,147.62 | 28.65% | 1,182.61 | 25.10% | 1,110.49 | 20.49% |

| 盈余公积 | 115.71 | 2.89% | 129.65 | 2.75% | 142.28 | 2.63% |

| 未分配利润 | 1,352.94 | 33.78% | 1,742.88 | 36.99% | 2,316.78 | 42.75% |

| 所有者权益(或股东权益)合计 | 4,005.59 | 100.00% | 4,711.37 | 100.00% | 5,419.45 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 实收资本比率 | 最高值 | 81.36% | 71.72% | 148.09% |

| 较高值 | 29.90% | 29.58% | 40.47% | |

| 平均值 | 18.14% | 19.54% | 23.56% | |

| 较低值 | 10.80% | 11.51% | 13.61% | |

| 最低值 | 1.43% | 1.77% | 2.01% | |

| 资本公积比率 | 最高值 | 92.43% | 93.42% | 95.51% |

| 较高值 | 45.78% | 46.24% | 49.61% | |

| 平均值 | 28.01% | 29.24% | 31.86% | |

| 较低值 | 14.97% | 13.47% | 15.38% | |

| 最低值 | 0.55% | 0.68% | 0.66% | |

| 盈余公积比率 | 最高值 | 9.12% | 10.34% | 12.42% |

| 较高值 | 6.32% | 6.56% | 7.02% | |

| 平均值 | 4.19% | 4.22% | 4.37% | |

| 较低值 | 2.06% | 2.36% | 2.26% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 未分配利润比率 | 最高值 | 89.46% | 84.67% | 91.23% |

| 较高值 | 52.30% | 50.34% | 48.06% | |

| 平均值 | 35.65% | 33.09% | 29.22% | |

| 较低值 | 12.93% | 14.52% | 5.68% | |

| 最低值 | -45.52% | -30.56% | -68.11% | |

| 数据来源:smartword | ||||

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 股本 | 452.03 | 4.42% | 458.76 | 1.49% | 466.57 | 1.70% |

| 资本公积 | 1,147.62 | 4.69% | 1,182.61 | 3.05% | 1,110.49 | -6.10% |

| 盈余公积 | 115.71 | 17.35% | 129.65 | 12.05% | 142.28 | 9.74% |

| 未分配利润 | 1,352.94 | 13.90% | 1,742.88 | 28.82% | 2,316.78 | 32.93% |

| 所有者权益(或股东权益)合计 | 4,005.59 | 13.76% | 4,711.37 | 17.62% | 5,419.45 | 15.03% |

| 数据来源:smartword | ||||||

三、偿债能力分析

(一)流动比率分析

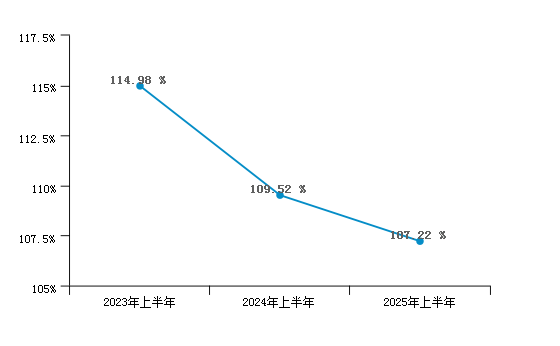

有色金属矿采选业2023年上半年至2025年上半年的流动比率分别为114.98%、109.52%、107.22%,行业的流动比率变化呈现持续下降的趋势,当年的下降幅度一般。

有色金属矿采选业2025年上半年流动比率相较上年同期,同比变动-2.30%,变化不大,说明行业流动资产偿还流动负债的能力基本保持不变。流动比率变化不大的主要原因是:行业流动资产有所增加的同时,流动负债有所增加,且流动资产的增长速度略慢于流动负债的增长速度所导致的。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 流动比率 | 最高值 | 871.71% | 680.58% | 697.25% |

| 较高值 | 374.35% | 404.91% | 454.07% | |

| 平均值 | 199.87% | 186.50% | 189.08% | |

| 较低值 | 90.81% | 94.54% | 96.34% | |

| 最低值 | 16.81% | 12.50% | 13.60% | |

| 数据来源:smartword | ||||

(二)速动比率分析

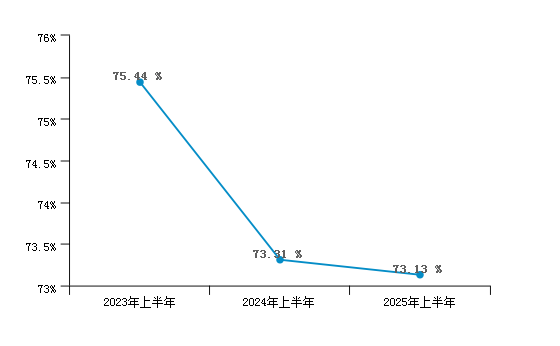

有色金属矿采选业2023年上半年至2025年上半年的速动比率分别为75.44%、73.31%、73.13%,行业的速动比率变化呈现持续下降的趋势,当年的下降幅度一般。

有色金属矿采选业2025年上半年速动比率相较去年同期,同比变动-0.17%,变化不大,说明行业速动资产偿还流动负债的能力基本保持不变。行业速动比率变化不大的主要原因是:行业速动资产有所增加的同时,流动负债有所增加,且速动资产的增长速度略慢于流动负债的增长速度所导致的。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 速动比率 | 最高值 | 828.12% | 647.56% | 637.48% |

| 较高值 | 349.56% | 367.16% | 455.93% | |

| 平均值 | 163.29% | 153.46% | 154.13% | |

| 较低值 | 64.67% | 63.48% | 67.90% | |

| 最低值 | 8.76% | 7.73% | 11.01% | |

| 数据来源:smartword | ||||

(三)现金比率分析

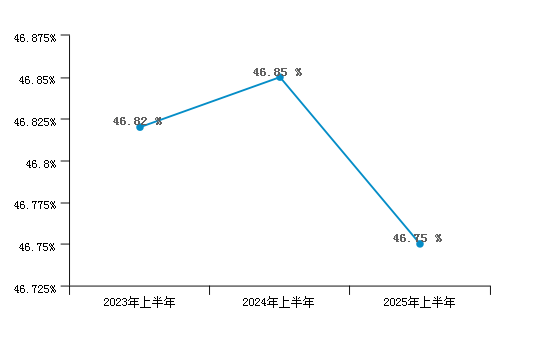

有色金属矿采选业2023年上半年至2025年上半年的现金比率分别为46.82%、46.85%、46.75%,行业的现金比率变化呈现先上升后下降,波动下降的趋势,当年的下降幅度略高于去年的上升幅度。

有色金属矿采选业2025年上半年现金比率相较上年同期,同比变动-0.09%,变化不大,说明行业现金类资产偿还流动负债的能力变化较小。行业的现金比率变化不大的主要原因是:行业现金类资产有所增加的同时,流动负债有所增加,且现金类资产的增长速度略慢于流动负债的增长速度所导致的。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 现金比率 | 最高值 | 371.11% | 407.31% | 631.72% |

| 较高值 | 256.01% | 301.64% | 316.81% | |

| 平均值 | 115.53% | 106.65% | 107.06% | |

| 较低值 | 41.16% | 38.40% | 33.65% | |

| 最低值 | 1.96% | 0.26% | 0.60% | |

| 数据来源:smartword | ||||

(四)资产负债率分析

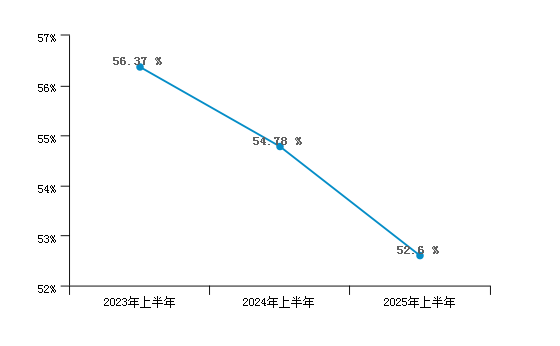

有色金属矿采选业2023年上半年至2025年上半年的资产负债率分别为56.37%、54.78%、52.60%,行业的资产负债率变化呈现持续下降的趋势,当年的下降幅度一般。

有色金属矿采选业2025年上半年资产负债率相较上年同期,同比变动-2.19%,变化不大,表明资产对负债的保障能力基本保持不变。行业资产负债率变化不大的主要原因是:行业负债总额有所增加的同时,资产总额有所增加,且负债总额的增长速度略慢于资产总额的增长速度所导致的。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 资产负债比率 | 最高值 | 63.63% | 62.25% | 62.90% |

| 较高值 | 52.46% | 53.87% | 56.83% | |

| 平均值 | 39.86% | 40.89% | 41.52% | |

| 较低值 | 25.16% | 24.66% | 25.04% | |

| 最低值 | 9.81% | 10.59% | 12.23% | |

| 数据来源:smartword | ||||

第二章 经营能力分析

一、实现利润分析

(一)利润总额

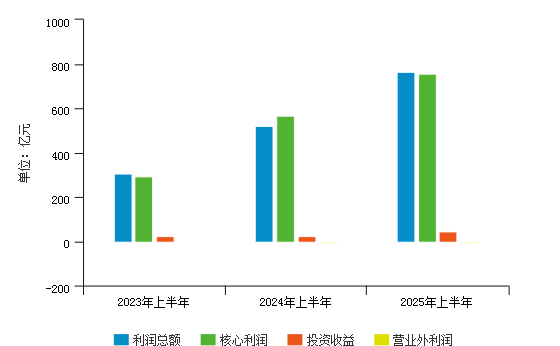

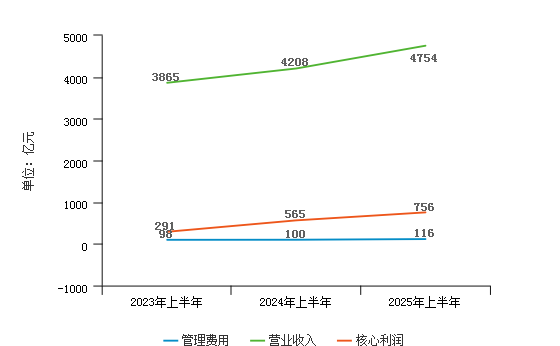

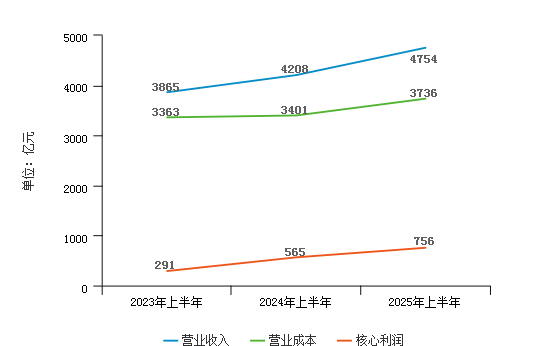

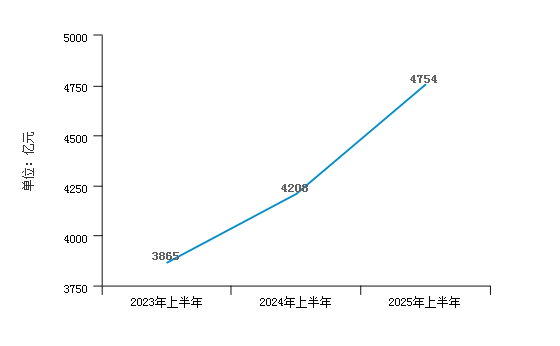

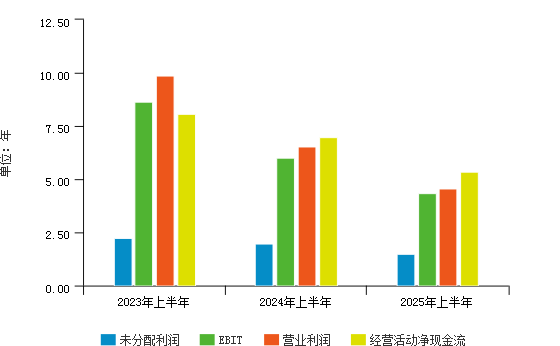

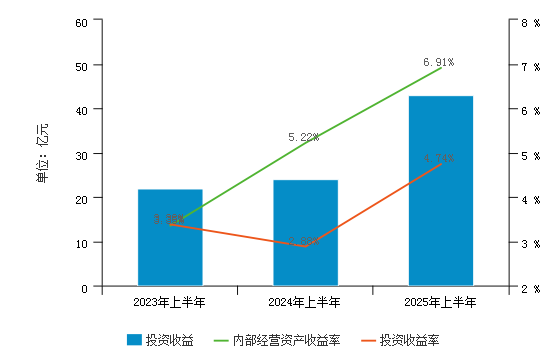

2025年上半年全国有色金属矿采选业利润总额为762.71亿元,与2024年上半年的518.16亿元相比大幅度增长,增长了47.20%。行业利润呈现持续上升的趋势,且当年的上升幅度大。

从实现利润的稳定性来看,2025年上半年全国有色金属矿采选业实现利润主要来自于内部经营业务,表明行业盈利基础比较可靠。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 营业总收入 | 3,864.91 | 6.02% | 4,207.83 | 8.87% | 4,753.67 | 12.97% |

| 利润总额 | 304.55 | -26.27% | 518.16 | 70.14% | 762.71 | 47.20% |

| 核心利润 | 290.69 | -29.74% | 565.30 | 94.47% | 756.39 | 33.80% |

| 投资收益 | 22.14 | -35.84% | 23.89 | 7.90% | 42.98 | 79.91% |

| 营业外利润 | -3.02 | -10.91% | -6.74 | 123.18% | -7.93 | 17.66% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 95.79% | 66.51% | 753.00% |

| 较高值 | 54.19% | 44.36% | 430.52% | |

| 平均值 | 27.20% | 9.51% | 48.24% | |

| 较低值 | 4.06% | -18.37% | -1.62% | |

| 最低值 | -54.16% | -86.09% | -74.48% | |

| 利润总额增长率 | 最高值 | 9432.21% | 1561.34% | 3078.74% |

| 较高值 | 5135.15% | 176.80% | 960.50% | |

| 平均值 | 433.74% | -21.65% | 113.71% | |

| 较低值 | 41.96% | -716.21% | -40.25% | |

| 最低值 | -134.87% | -3736.45% | -114.00% | |

| 核心利润增长率 | 最高值 | 949.65% | 758.59% | 2827.67% |

| 较高值 | 195.19% | 248.88% | 1298.34% | |

| 平均值 | 67.43% | 60.62% | 129.96% | |

| 较低值 | -0.20% | -89.98% | -22.44% | |

| 最低值 | -167.64% | -945.84% | -123.94% | |

| 投资收益增长率 | 最高值 | 45649.41% | 346.06% | 417.96% |

| 较高值 | 24633.08% | 27.69% | 50.03% | |

| 平均值 | 2014.20% | -199.13% | -165.77% | |

| 较低值 | -139.98% | -1786.83% | -1676.37% | |

| 最低值 | -2281.10% | -3674.74% | -2874.53% | |

| 核心利润/利润总额 | 最高值 | 130.65% | 231.20% | 1174.90% |

| 较高值 | 110.19% | 135.88% | 535.14% | |

| 平均值 | 75.32% | 105.41% | 132.50% | |

| 较低值 | -71.11% | 90.17% | 82.17% | |

| 最低值 | -354.22% | 27.21% | -87.05% | |

| 投资收益/利润总额 | 最高值 | 127.23% | 92.76% | 323.51% |

| 较高值 | 80.37% | 14.85% | 141.25% | |

| 平均值 | 13.00% | 1.68% | 25.84% | |

| 较低值 | -3.04% | -8.86% | -0.39% | |

| 最低值 | -39.97% | -79.51% | -29.39% | |

| 营业外利润/利润总额 | 最高值 | 12.33% | 4.73% | 42.52% |

| 较高值 | 0.61% | 0.82% | 2.63% | |

| 平均值 | -1.45% | -0.24% | -0.75% | |

| 较低值 | -8.31% | -1.77% | -10.42% | |

| 最低值 | -24.43% | -5.33% | -59.66% | |

| 营业外利润增长率 | 最高值 | 199.12% | 1869.18% | 901.59% |

| 较高值 | -77.02% | -532.25% | 65.49% | |

| 平均值 | -1082.70% | -13360.77% | -378.51% | |

| 较低值 | -8457.69% | -334073.77% | -1858.48% | |

| 最低值 | -19874.29% | -334073.77% | -7708.82% | |

| 数据来源:smartword | ||||

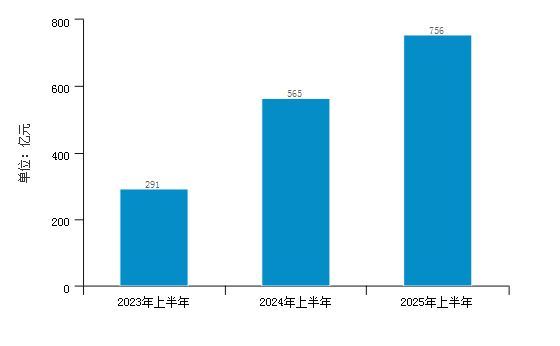

(二)核心利润

2025年上半年全国有色金属矿采选业核心利润为756.39亿元,与2024年上半年的565.30亿元相比大幅度增长,增长了33.80%。行业核心利润近三年呈现持续上升的趋势,且当年的上升幅度大。

具体来说,以下项目的变动使核心利润增加:营业总收入增加545.84亿元,财务费用减少10.56亿元,共计增加556.40亿元;以下项目的变动使核心利润减少:营业成本增加334.51亿元,管理费用增加15.80亿元,营业税金及附加增加14.53亿元,销售费用增加0.47亿元,共计减少365.31亿元。增加项与减少项相抵,使核心利润增加191.09亿元。

(三)投资收益

2025年上半年全国有色金属矿采选业投资收益为42.98亿元,与2024年上半年的23.89亿元相比大幅度增长,增长了79.91%。行业投资收益近三年呈现持续上升的趋势,且当年的上升幅度大。

总体来看,尽管投资收益有较大幅度的增长,但对外投资总额也增幅较大,相对来看,对外投资业务的盈利能力并没有提高。

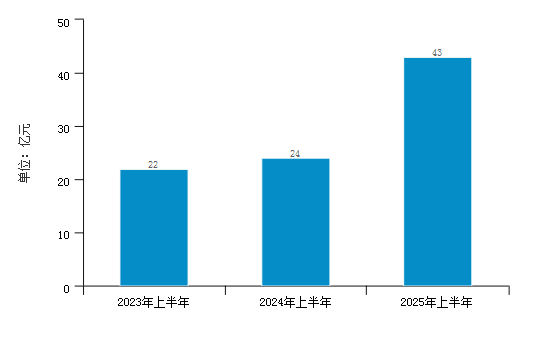

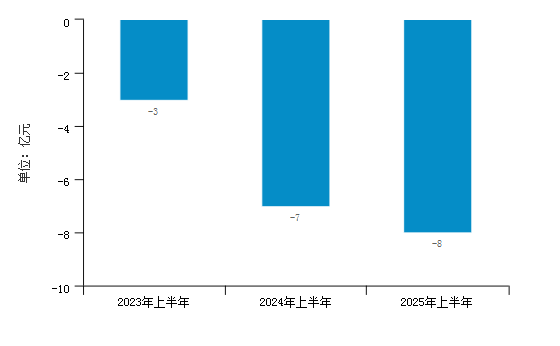

(四)营业外利润

2025年上半年全国有色金属矿采选业营业外利润为-7.93亿元,与2024年上半年的-6.74亿元相比连续两年均为负值,且本年的亏损幅度相比上年同期有所增加。行业营业外利润近三年均处于亏损状态。

二、成本费用分析

(一)成本构成情况

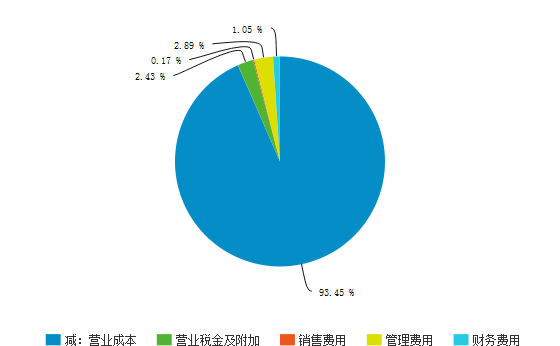

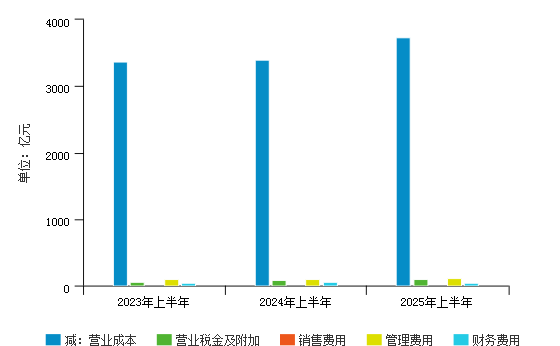

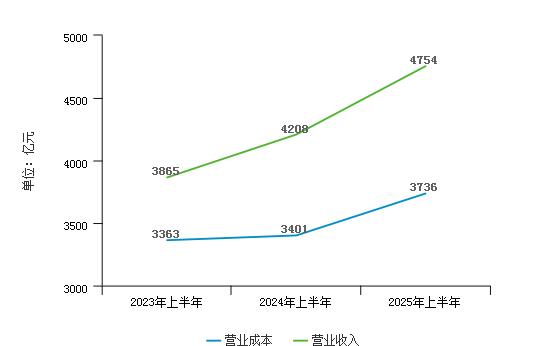

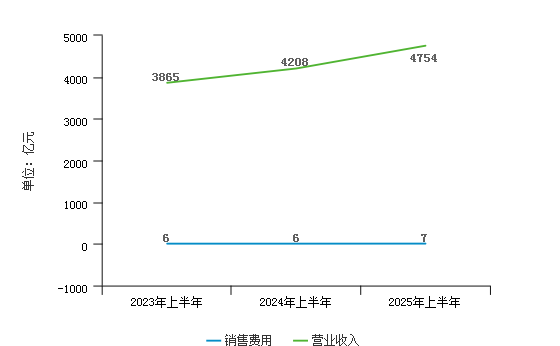

2025年上半年全国有色金属矿采选业成本费用总额为3,997.28亿元,其中减:营业成本为3,735.53亿元,占成本总额的93.45%;管理费用为115.72亿元,占成本总额的2.89%;营业税金及附加为97.18亿元,占成本总额的2.43%;财务费用为41.93亿元,占成本总额的1.05%;销售费用为6.92亿元,占成本总额的0.17%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 减:营业成本 | 3,362.93 | 94.09% | 3,401.02 | 93.37% | 3,735.53 | 93.45% |

| 营业税金及附加 | 59.66 | 1.67% | 82.65 | 2.27% | 97.18 | 2.43% |

| 销售费用 | 6.34 | 0.18% | 6.45 | 0.18% | 6.92 | 0.17% |

| 管理费用 | 98.24 | 2.75% | 99.92 | 2.74% | 115.72 | 2.89% |

| 财务费用 | 47.05 | 1.32% | 52.49 | 1.44% | 41.93 | 1.05% |

| 成本费用总额 | 3,574.22 | 100.00% | 3,642.53 | 100.00% | 3,997.28 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 营业税金及附加/成本费用总额 | 最高值 | 16.23% | 9.85% | 15.93% |

| 较高值 | 8.06% | 8.01% | 7.35% | |

| 平均值 | 4.53% | 4.57% | 3.94% | |

| 较低值 | 2.32% | 1.82% | 1.60% | |

| 最低值 | 0.01% | 0.02% | 0.02% | |

| 销售费用/成本费用总额 | 最高值 | 2.16% | 2.32% | 4.12% |

| 较高值 | 1.46% | 1.20% | 1.32% | |

| 平均值 | 0.46% | 0.47% | 0.50% | |

| 较低值 | 0.16% | 0.16% | 0.15% | |

| 最低值 | 0.00% | 0.00% | 0.02% | |

| 营业成本/成本费用总额 | 最高值 | 98.50% | 97.71% | 98.40% |

| 较高值 | 91.92% | 91.35% | 91.32% | |

| 平均值 | 82.18% | 81.27% | 78.50% | |

| 较低值 | 68.90% | 68.68% | 59.86% | |

| 最低值 | 55.76% | 63.92% | 35.24% | |

| 管理费用/成本费用总额 | 最高值 | 34.88% | 34.72% | 34.06% |

| 较高值 | 20.41% | 18.33% | 20.96% | |

| 平均值 | 10.24% | 10.58% | 11.26% | |

| 较低值 | 4.86% | 4.39% | 4.59% | |

| 最低值 | 1.21% | 1.76% | 0.55% | |

| 财务费用/成本费用总额 | 最高值 | 13.60% | 14.78% | 32.29% |

| 较高值 | 7.74% | 8.18% | 18.54% | |

| 平均值 | 2.59% | 3.10% | 5.80% | |

| 较低值 | 0.30% | 0.57% | 1.34% | |

| 最低值 | -3.23% | -4.84% | -9.31% | |

| 数据来源:smartword | ||||

(二)总成本变化情况

2025年上半年全国有色金属矿采选业成本费用总额为3,997.28亿元,与2024年上半年的3,642.53亿元相比有所增长,增长9.74%。

具体来说,以下项目的变动使成本费用总额增加:减:营业成本增加334.51亿元,管理费用增加15.80亿元,营业税金及附加增加14.53亿元,销售费用增加0.47亿元,共计增加365.31亿元;以下项目的变动使成本费用总额减少:财务费用减少10.56亿元,共计减少10.56亿元。增加项与减少项相抵,使总成本增加354.75亿元。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 减:营业成本 | 3,362.93 | 10.02% | 3,401.02 | 1.13% | 3,735.53 | 9.84% |

| 营业税金及附加 | 59.66 | 8.69% | 82.65 | 38.54% | 97.18 | 17.58% |

| 销售费用 | 6.34 | -1.40% | 6.45 | 1.74% | 6.92 | 7.29% |

| 管理费用 | 98.24 | 9.79% | 99.92 | 1.71% | 115.72 | 15.81% |

| 财务费用 | 47.05 | 93.86% | 52.49 | 11.56% | 41.93 | -20.12% |

| 成本费用总额 | 3,574.22 | 10.60% | 3,642.53 | 1.91% | 3,997.28 | 9.74% |

| 数据来源:smartword | ||||||

(三)营业成本控制情况

2025年上半年营业成本为3,735.53亿元,与2024年上半年的3,401.02亿元相比有所增长,增长9.84%。2025年上半年营业成本占营业收入为78.58%,与2024年上半年的80.83%相比变化不大。说明主营业务成本控制水平基本稳定,没有发生较大变化。

(四)销售费用变化情况及合理性评价

2025年上半年全国有色金属矿采选业销售费用为6.92亿元,与2024年上半年的6.45亿元相比有所增长,增长7.29%。在销售费用增长的同时销售收入有所增长,行业采取了比较成功的销售战略,营销效率提高。

(五)管理费用变化情况及合理性评价

2025年上半年全国有色金属矿采选业管理费用为115.72亿元,与2024年上半年的99.92亿元相比有所增长,增长15.81%。2025年上半年管理费用占营业收入为2.43%,与2024年上半年的2.37%相比略有增长。在销售收入有所增长的情况下,管理费用基本得到有效控制,经营业务的盈利水平基本保持稳定,应适当控制其他费用成本支出的增长。

(六)财务费用变化情况

2025年上半年全国有色金属矿采选业财务费用为41.93亿元,与2024年上半年的52.49亿元相比有所下降,下降20.12%,近三年的财务费用呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度。2025年上半年债务成本为3,490.82亿元,单位融资成本为0.01元,相比去年同期,有所下降。

三、盈利能力分析

(一)以销售收入为基础的利润率指标分析

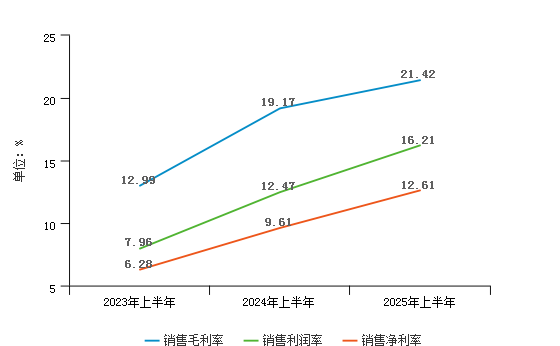

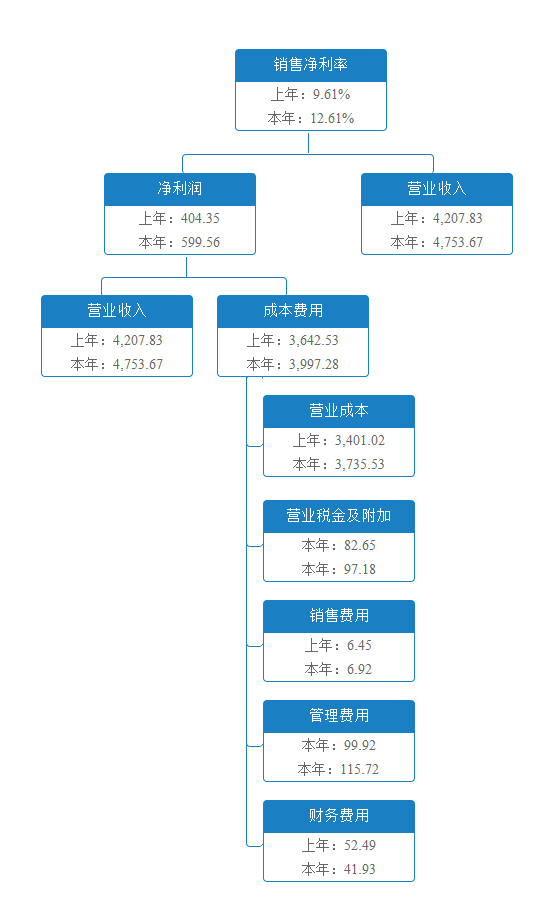

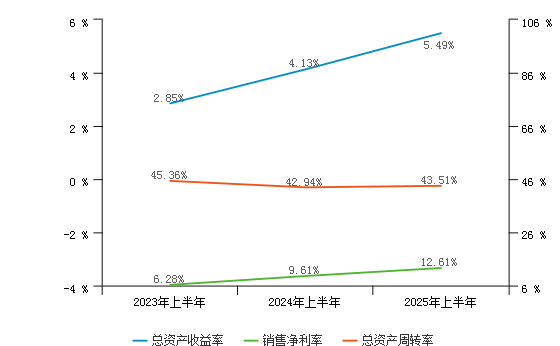

全国有色金属矿采选业2025年上半年的销售毛利率为21.42%,销售利润率为16.21%,销售净利率为12.61%。相比上年同期,销售毛利率、销售利润率与销售净利率均变化不大,说明行业的获利水平比较稳定,没有发生较大变化。

(二)收入、成本、利润增长的协调性分析

从主营业务收入和成本的变化情况来看,全国有色金属矿采选业2025年上半年主营业务收入为4,753.67亿元,与2024年上半年的4,207.83亿元相比有所增长,增长了12.97%。2025年上半年主营业务成本为3,735.53亿元,与2024年上半年的3,401.02亿元相比有所增长,增长了9.84%。行业主营业务收入和主营业务成本同时增长,且收入的增长幅度略大于成本的增长幅度,说明行业主营业务盈利能力略有提高,主营业务收入与主营业务成本的协调性略有增强。

总的来看,在主营业务收入增长的同时,核心利润大幅度增长,经营业务开展得很好。

(三)成本费用与利润总额的配比分析

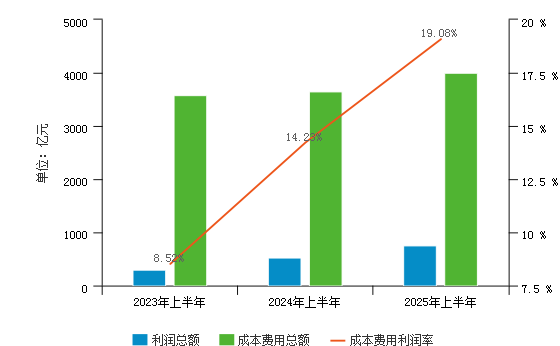

全国有色金属矿采选业2025年上半年成本费用利润率为19.08%,相较上年同期变化不大,同比变动4.86%。影响成本费用利润率变动的因素是:2025年上半年利润总额为762.71亿元,增长率为47.20%;2025年上半年成本费用总额为3,997.28亿元,增长率为9.74%。行业利润总额大幅度增加的同时,成本费用总额有所增加,且利润总额的增长速度略高于成本费用总额的增长速度所导致的。说明行业的获利能力变化不大。

第三章 经营活力分析

一、现金流入结构

(一)现金流入构成

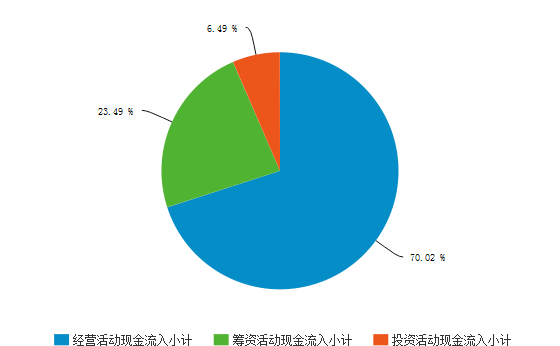

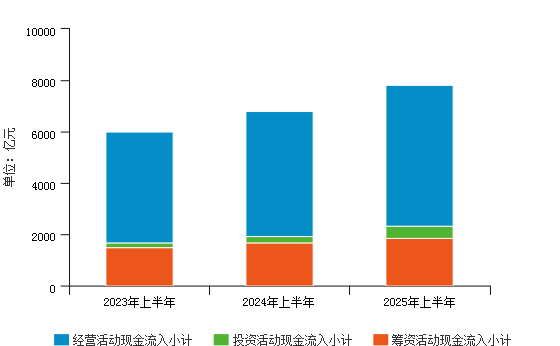

2025年上半年有色金属矿采选业现金流入总额为7,818.85亿元。其中经营活动产生的现金流入量最高,占当期现金流入总额的70.02%;筹资活动产生的现金流入量次之,占当期现金流入总额的23.49%;投资活动产生的现金流入量最低,占当期现金流入总额的6.49%。

行业现金流入构成中,64.28%现金流入来源于销售商品、提供劳务收到的现金,行业销售商品、提供劳务收到的现金主要用于购买原材料的现金支出。此外行业通过取得借款收到的现金也占不小比重,占行业当期现金流入总额的18.77%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

| 销售收入 | 4,108.42 | 68.52% | 4,530.84 | 66.79% | 5,026.17 | 64.28% |

| 税金返还 | 16.93 | 0.28% | 18.12 | 0.27% | 19.58 | 0.25% |

| 收回投资 | 147.07 | 2.45% | 213.15 | 3.14% | 429.80 | 5.50% |

| 取得投资收益 | 21.14 | 0.35% | 14.60 | 0.22% | 19.16 | 0.25% |

| 处置长期资产 | 1.42 | 0.02% | 4.51 | 0.07% | 28.01 | 0.36% |

| 吸收投资 | 20.26 | 0.34% | 58.87 | 0.87% | 57.34 | 0.73% |

| 吸收借款 | 1,316.28 | 21.95% | 1,217.70 | 17.95% | 1,467.38 | 18.77% |

| 其他收入 | 300.56 | 5.01% | 515.25 | 7.59% | 592.28 | 7.58% |

| 现金流入总额 | 5,996.26 | 100.00% | 6,784.07 | 100.00% | 7,818.85 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 销售收入比率 | 最高值 | 97.48% | 99.13% | 95.78% |

| 较高值 | 75.59% | 76.12% | 82.22% | |

| 平均值 | 56.50% | 64.33% | 60.93% | |

| 较低值 | 34.23% | 51.63% | 41.17% | |

| 最低值 | 4.09% | 17.92% | 20.84% | |

| 税金返还比率 | 最高值 | 2.46% | 10.31% | 2.27% |

| 较高值 | 1.33% | 2.89% | 1.06% | |

| 平均值 | 0.22% | 0.57% | 0.26% | |

| 较低值 | 0.02% | 0.04% | 0.03% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 收回投资比率 | 最高值 | 59.88% | 33.52% | 72.52% |

| 较高值 | 29.73% | 21.45% | 31.44% | |

| 平均值 | 9.06% | 4.42% | 6.45% | |

| 较低值 | 1.45% | 0.55% | 0.77% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 取得投资收益比率 | 最高值 | 9.53% | 10.05% | 2.93% |

| 较高值 | 4.23% | 5.43% | 0.80% | |

| 平均值 | 0.54% | 0.63% | 0.19% | |

| 较低值 | 0.05% | 0.03% | 0.01% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 处置长期资产比率 | 最高值 | 42.61% | 0.25% | 0.80% |

| 较高值 | 42.61% | 0.21% | 0.38% | |

| 平均值 | 1.65% | 0.02% | 0.06% | |

| 较低值 | 0.01% | 0.00% | 0.01% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 吸收投资比率 | 最高值 | 41.49% | 5.52% | 61.14% |

| 较高值 | 22.74% | 3.06% | 61.14% | |

| 平均值 | 1.76% | 0.24% | 2.31% | |

| 较低值 | 0.01% | 0.01% | 0.05% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 吸收借款比率 | 最高值 | 78.14% | 77.63% | 69.82% |

| 较高值 | 41.59% | 37.26% | 39.96% | |

| 平均值 | 19.43% | 18.20% | 20.99% | |

| 较低值 | 5.58% | 5.10% | 7.94% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 其他收入比率 | 最高值 | 73.27% | 42.99% | 36.47% |

| 较高值 | 36.12% | 27.44% | 21.71% | |

| 平均值 | 10.84% | 11.59% | 8.81% | |

| 较低值 | 3.26% | 3.67% | 2.36% | |

| 最低值 | 0.21% | 0.31% | 0.17% | |

| 数据来源:smartword | ||||

(二)现金流入变化情况

2025年上半年行业现金流入总额7,818.85亿元,与2024年上半年的6,784.07亿元相比有所增长,增长了15.25%。其中经营活动现金流入增加了603.82亿元,较上年增长12.40%;投资活动现金流入增加了257.00亿元,较上年增长102.68%;筹资活动现金流入增加了173.96亿元,较上年增长10.46%。从变化速度来看,变化幅度最大的是投资活动产生的现金流入,与现金流入总额的变化呈正相关关系。

在现金流入构成中,销售商品、提供劳务收到的现金变化额度最大,较去年增加了495.33亿元,增长率为10.93%,对现金流入变化呈正向重大影响。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 销售收入 | 4,108.42 | 6.93% | 4,530.84 | 10.28% | 5,026.17 | 10.93% |

| 税金返还 | 16.93 | -3.53% | 18.12 | 7.03% | 19.58 | 8.06% |

| 收回投资 | 147.07 | -12.57% | 213.15 | 44.93% | 429.80 | 101.64% |

| 取得投资收益 | 21.14 | 100.95% | 14.60 | -30.94% | 19.16 | 31.23% |

| 处置长期资产 | 1.42 | -56.57% | 4.51 | 217.61% | 28.01 | 521.06% |

| 吸收投资 | 20.26 | -57.34% | 58.87 | 190.57% | 57.34 | -2.60% |

| 吸收借款 | 1,316.28 | -0.80% | 1,217.70 | -7.49% | 1,467.38 | 20.50% |

| 其他收入 | 300.56 | 0.58% | 515.25 | 71.43% | 592.28 | 14.95% |

| 现金流入总额 | 5,996.26 | 2.19% | 6,784.07 | 13.14% | 7,818.85 | 15.25% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 销售收入增长率 | 最高值 | 147.86% | 192.17% | 498.36% |

| 较高值 | 58.39% | 63.88% | 158.88% | |

| 平均值 | 22.50% | 20.91% | 33.64% | |

| 较低值 | -13.38% | -18.99% | -3.94% | |

| 最低值 | -64.61% | -73.77% | -57.74% | |

| 税金返还增长率 | 最高值 | 458.71% | 6767.00% | 661675.28% |

| 较高值 | 187.98% | 4395.74% | 661675.28% | |

| 平均值 | 41.61% | 681.45% | 39675.01% | |

| 较低值 | -46.22% | 62.40% | 799.99% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 收回投资增长率 | 最高值 | 22368262.19% | 213.49% | 241.49% |

| 较高值 | 22368262.19% | 69.17% | 107.23% | |

| 平均值 | 1864121.85% | -13.92% | -24.34% | |

| 较低值 | 109.10% | -73.28% | -73.68% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 取得投资收益增长率 | 最高值 | 50314.71% | 534.42% | 737.56% |

| 较高值 | 50314.71% | 488.88% | 471.13% | |

| 平均值 | 3913.64% | 42.57% | 60.62% | |

| 较低值 | 46.89% | -69.00% | -76.21% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 处置长期资产增长率 | 最高值 | 8474.87% | 2723.48% | 17510.21% |

| 较高值 | 4788.48% | 1560.24% | 13359.25% | |

| 平均值 | 915.04% | 177.77% | 2893.15% | |

| 较低值 | -53.32% | -73.59% | 38.77% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 吸收投资增长率 | 最高值 | 130871.20% | -99.94% | -31.47% |

| 较高值 | 130871.20% | -99.94% | -31.47% | |

| 平均值 | 16469.18% | -99.99% | -81.43% | |

| 较低值 | 126.03% | -100.00% | -98.08% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 吸收借款增长率 | 最高值 | 1242.00% | 597.36% | 793.63% |

| 较高值 | 702.40% | 211.02% | 238.42% | |

| 平均值 | 170.95% | 33.43% | 48.07% | |

| 较低值 | -6.20% | -29.25% | -25.15% | |

| 最低值 | -100.00% | -100.00% | -88.92% | |

| 其他收入增长率 | 最高值 | 2718.81% | 28990.83% | 5434.29% |

| 较高值 | 1015.94% | 9065.21% | 2624.61% | |

| 平均值 | 218.76% | 1395.03% | 397.89% | |

| 较低值 | -20.40% | 61.09% | -6.97% | |

| 最低值 | -98.19% | -88.65% | -94.08% | |

| 数据来源:smartword | ||||

对近三年行业现金流入变化进行比较分析,现金流入总额呈加速增长趋势。此外,可以看出2025年上半年行业经营活动产生的现金流入量占比最高,流入量规模呈扩张趋势,但当期流入量增速有所减缓;筹资活动次之,流入量规模呈扩张趋势,但当期流入量增速有所减缓;投资活动产生的现金流入量占比最低,流入量规模呈加速扩张趋势。

二、现金流出结构

(一)现金流出构成

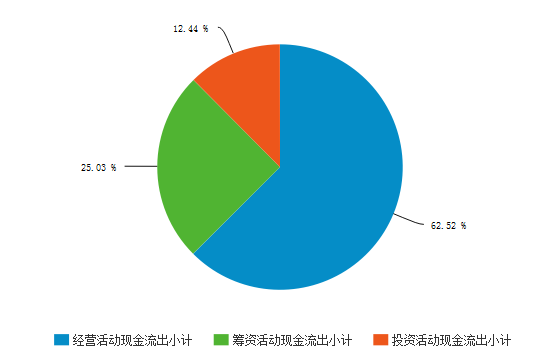

2025年上半年有色金属矿采选业现金流出总额为7,705.55亿元。其中经营活动产生的现金流出量最高,占当期现金流出总额的62.52%;筹资活动产生的现金流出量次之,占当期现金流出总额的25.03%;投资活动产生的现金流出量最低,占当期现金流出总额的12.44%。行业经营活动所需的现金支出小于现金收入,经营活动为行业带来了现金净增加。

行业现金流出构成中,购买商品、接受劳务支付的现金金额最高,占当期现金流出总额的49.74%。此外,行业用于偿还债务支付的现金也占不小比重,占行业当期现金流出总额的17.43%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

| 购买商品、接受劳务支出 | 3,380.70 | 56.35% | 3,574.28 | 53.64% | 3,832.60 | 49.74% |

| 工资性支出 | 158.19 | 2.64% | 174.57 | 2.62% | 197.13 | 2.56% |

| 税费支付 | 198.17 | 3.30% | 257.25 | 3.86% | 335.07 | 4.35% |

| 资产购置 | 304.36 | 5.07% | 335.03 | 5.03% | 293.69 | 3.81% |

| 对外投资 | 257.34 | 4.29% | 284.92 | 4.28% | 633.05 | 8.22% |

| 偿还债务 | 1,111.98 | 18.54% | 1,199.31 | 18.00% | 1,343.23 | 17.43% |

| 利润分配 | 188.83 | 3.15% | 202.77 | 3.04% | 294.44 | 3.82% |

| 其他支出 | 354.95 | 5.92% | 570.12 | 8.56% | 708.36 | 9.19% |

| 现金流出总额 | 5,998.97 | 100.00% | 6,663.74 | 100.00% | 7,705.55 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出比率 | 最高值 | 92.94% | 92.41% | 89.57% |

| 较高值 | 60.17% | 61.66% | 62.83% | |

| 平均值 | 36.11% | 40.79% | 41.00% | |

| 较低值 | 18.47% | 24.09% | 23.54% | |

| 最低值 | 2.76% | 1.55% | 1.25% | |

| 工资性支出比率 | 最高值 | 21.13% | 37.96% | 17.23% |

| 较高值 | 11.30% | 16.30% | 12.46% | |

| 平均值 | 6.08% | 7.56% | 6.79% | |

| 较低值 | 2.81% | 3.88% | 3.46% | |

| 最低值 | 1.12% | 1.59% | 0.96% | |

| 税费支付比率 | 最高值 | 25.50% | 33.78% | 20.75% |

| 较高值 | 14.15% | 21.05% | 14.14% | |

| 平均值 | 6.51% | 8.06% | 7.47% | |

| 较低值 | 3.11% | 3.51% | 2.89% | |

| 最低值 | 0.75% | 0.60% | 0.47% | |

| 资产购置比率 | 最高值 | 28.80% | 82.40% | 35.26% |

| 较高值 | 14.84% | 24.42% | 24.21% | |

| 平均值 | 7.75% | 10.16% | 9.30% | |

| 较低值 | 2.56% | 4.15% | 3.02% | |

| 最低值 | 0.54% | 0.92% | 0.00% | |

| 对外投资比率 | 最高值 | 74.76% | 70.96% | 67.40% |

| 较高值 | 57.45% | 35.62% | 31.61% | |

| 平均值 | 13.43% | 7.48% | 9.17% | |

| 较低值 | 2.95% | 1.08% | 1.32% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 偿还债务比率 | 最高值 | 41.61% | 45.35% | 49.81% |

| 较高值 | 22.24% | 26.47% | 28.40% | |

| 平均值 | 13.84% | 13.53% | 14.45% | |

| 较低值 | 4.03% | 3.17% | 4.86% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 利润分配比率 | 最高值 | 13.81% | 9.60% | 21.30% |

| 较高值 | 9.71% | 3.55% | 9.30% | |

| 平均值 | 2.08% | 1.66% | 2.72% | |

| 较低值 | 0.69% | 0.71% | 0.84% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 其他支出比率 | 最高值 | 67.57% | 34.68% | 43.42% |

| 较高值 | 35.52% | 22.62% | 19.37% | |

| 平均值 | 14.20% | 10.77% | 9.09% | |

| 较低值 | 4.73% | 4.85% | 3.05% | |

| 最低值 | 0.66% | 0.69% | 0.36% | |

| 数据来源:smartword | ||||

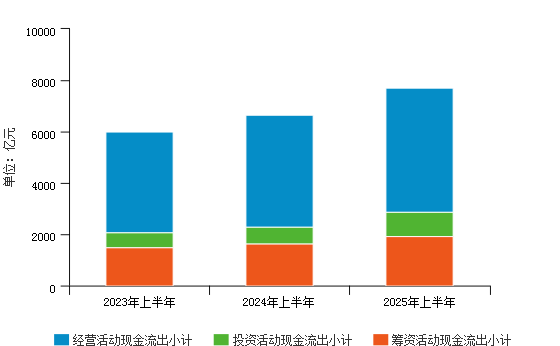

(二)现金流出变化情况

2025年上半年行业现金流出总额7,705.55亿元,与2024年上半年的6,663.74亿元相比有所增长,增长了15.63%。其中经营活动现金流出较上年同期增加了437.49亿元,增长9.99%;投资活动现金流出增加了302.40亿元,较上年增长46.07%;筹资活动现金流出增加了301.92亿元,较上年增长18.56%。从增长速度来看,变化幅度最大的是投资活动的现金支出,与现金流出总额的变化呈正相关关系。

在现金流出构成中,对外投资变化额度最大,较去年增加了348.13亿元,增长率为122.19%,对现金流出变化影响呈正相关关系;占比最高的购买商品、接受劳务支付的现金较去年增长了451.90亿元,增长率为13.37%,对现金流出变化呈正向重大影响。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 购买商品、接受劳务支出 | 3,380.70 | 8.30% | 3,574.28 | 5.73% | 3,832.60 | 7.23% |

| 工资性支出 | 158.19 | 20.31% | 174.57 | 10.35% | 197.13 | 12.92% |

| 税费支付 | 198.17 | -0.18% | 257.25 | 29.81% | 335.07 | 30.25% |

| 资产购置 | 304.36 | 41.12% | 335.03 | 10.08% | 293.69 | -12.34% |

| 对外投资 | 257.34 | -27.34% | 284.92 | 10.72% | 633.05 | 122.19% |

| 偿还债务 | 1,111.98 | -1.78% | 1,199.31 | 7.85% | 1,343.23 | 12.00% |

| 利润分配 | 188.83 | 33.81% | 202.77 | 7.38% | 294.44 | 45.21% |

| 其他支出 | 354.95 | -7.04% | 570.12 | 60.62% | 708.36 | 24.25% |

| 现金流出总额 | 5,998.97 | 4.12% | 6,663.74 | 11.08% | 7,705.55 | 15.63% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出增长率 | 最高值 | 223.79% | 184.69% | 434.44% |

| 较高值 | 96.67% | 98.54% | 155.00% | |

| 平均值 | 40.19% | 25.23% | 49.63% | |

| 较低值 | 4.89% | -17.89% | -6.15% | |

| 最低值 | -48.16% | -93.27% | -64.09% | |

| 工资性支出增长率 | 最高值 | 74.66% | 72.57% | 846.18% |

| 较高值 | 38.51% | 23.26% | 598.61% | |

| 平均值 | 19.10% | 10.10% | 63.03% | |

| 较低值 | 2.46% | -2.12% | 18.40% | |

| 最低值 | -30.53% | -34.97% | -26.32% | |

| 税费支付增长率 | 最高值 | 313.09% | 1261.57% | 1270.84% |

| 较高值 | 158.96% | 263.92% | 484.82% | |

| 平均值 | 46.03% | 56.00% | 92.31% | |

| 较低值 | -4.16% | -16.78% | -1.15% | |

| 最低值 | -72.50% | -90.04% | -63.86% | |

| 资产购置增长率 | 最高值 | 1930.44% | 126712.45% | 346631.51% |

| 较高值 | 437.67% | 126712.45% | 346631.51% | |

| 平均值 | 120.44% | 4802.10% | 13759.45% | |

| 较低值 | 3.57% | 113.24% | 444.57% | |

| 最低值 | -97.43% | -81.37% | -99.98% | |

| 对外投资增长率 | 最高值 | 353.47% | 1321.61% | 2550.62% |

| 较高值 | 254.03% | 546.04% | 2550.62% | |

| 平均值 | 71.44% | 82.64% | 107.41% | |

| 较低值 | -19.85% | -33.21% | -67.10% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 偿还债务增长率 | 最高值 | 6609.12% | 97575.47% | 623.77% |

| 较高值 | 2485.94% | 97575.47% | 182.66% | |

| 平均值 | 483.41% | 4453.06% | 27.64% | |

| 较低值 | 38.41% | 18.66% | -31.99% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 利润分配增长率 | 最高值 | 3394.41% | 1116.80% | 2292.93% |

| 较高值 | 1355.35% | 357.20% | 580.69% | |

| 平均值 | 157.89% | 75.22% | 153.60% | |

| 较低值 | -21.73% | -13.82% | -6.56% | |

| 最低值 | -91.71% | -100.00% | -100.00% | |

| 其他支出增长率 | 最高值 | 3745.38% | 2312.60% | 460.59% |

| 较高值 | 1006.00% | 568.87% | 167.67% | |

| 平均值 | 248.81% | 181.02% | 44.72% | |

| 较低值 | 21.66% | -12.91% | -45.44% | |

| 最低值 | -74.21% | -85.11% | -97.84% | |

| 数据来源:smartword | ||||

对近三年行业现金流出变化进行比较分析,现金流出总额呈加速增长趋势。此外,可以看出,2025年上半年行业经营活动产生的现金流出量占比最高,流出量规模呈扩张趋势,但当期流出量增速有所减缓;筹资活动次之,流出量规模呈加速扩张趋势;投资活动产生的现金流出量占比最低,流出量规模呈加速扩张趋势。

三、现金流动的协调性

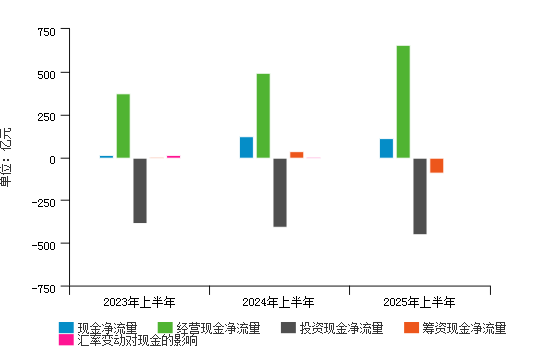

2025年上半年,全国有色金属矿采选业现金及现金等价物净增加额为111.90亿元,与去年的120.65亿元相比,减少了7.25%,表明行业当期产生的现金净流入能够满足行业各项活动所需的现金支出。其中经营活动产生的现金流量净额为657.36亿元,与去年的491.04亿元相比,增加了33.87%;投资活动产生的现金流量净额为-451.56亿元,连续两年现金净增加额为负,且与去年的-406.16亿元相比,减少了11.18%;筹资活动产生的现金流量净额为-92.50亿元,与去年的35.46亿元相比,减少了360.86%;汇率变动对现金的影响为-1.40亿元,与去年的0.31亿元相比,减少了551.61%。可以看出,经营活动产生的现金流量净额对当期现金及现金等价物净增加额影响最大,呈正相关关系。

此外,行业投资活动产生的现金净流量为负,行业其他投资活动收入增加了投资活动的现金积累,但投资活动总流入仍不足以支付投资需求;经营活动创造的资金净额为正,行业经营活动在现金流方面能自给自足,且经营活动创造的现金能够满足投资活动的需求。2025年上半年行业从外部筹资的资金净额为-92.50亿元。综上,行业经营状况虽然良好,但行业一方面需偿还以前的债务,另一方面行业处于投资期,需关注经营状况的变化及投资项目的盈利能力,防止财务状况恶化。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 现金净流量 | 13.64 | -88.69% | 120.65 | 784.53% | 111.90 | -7.25% |

| 经营现金净流量 | 375.90 | 0.24% | 491.04 | 30.63% | 657.36 | 33.87% |

| 投资现金净流量 | -383.89 | -0.56% | -406.16 | 5.80% | -451.56 | 11.18% |

| 筹资现金净流量 | 5.29 | -95.48% | 35.46 | 570.32% | -92.50 | -360.86% |

| 汇率变动对现金的影响 | 16.34 | 11.08% | 0.31 | -98.10% | -1.40 | -551.61% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 现金净流量增长率 | 最高值 | 32299.19% | 1123.07% | 2346.58% |

| 较高值 | 18192.75% | 186.39% | 624.80% | |

| 平均值 | 1272.32% | 5.39% | 42.04% | |

| 较低值 | -137.72% | -257.89% | -266.48% | |

| 最低值 | -4241.97% | -1561.13% | -2753.57% | |

| 经营现金净流量增长率 | 最高值 | 2521.57% | 1814.20% | 47583.57% |

| 较高值 | 852.92% | 323.37% | 47583.57% | |

| 平均值 | 109.88% | 95.69% | 1845.85% | |

| 较低值 | -220.36% | -60.84% | 16.34% | |

| 最低值 | -1350.58% | -581.68% | -1149.10% | |

| 投资现金净流量增长率 | 最高值 | 2430.39% | 201.67% | 392.53% |

| 较高值 | 155.93% | -112.80% | -23.00% | |

| 平均值 | -114.90% | -4801.68% | -473.84% | |

| 较低值 | -724.27% | -126712.45% | -2367.36% | |

| 最低值 | -1930.44% | -126712.45% | -7890.30% | |

| 筹资现金净流量增长率 | 最高值 | 66021.22% | 1666.63% | 6213.47% |

| 较高值 | 2850.00% | 338.97% | 1860.64% | |

| 平均值 | -135426.57% | 84.13% | 303.08% | |

| 较低值 | -3315787.80% | -102.76% | -423.78% | |

| 最低值 | -3315787.80% | -257.21% | -3286.11% | |

| 汇率变动对现金的影响增长率 | 最高值 | 1007.89% | 2071.64% | 1994.75% |

| 较高值 | -1022.48% | 1241.06% | 51.07% | |

| 平均值 | -934913.48% | 194.60% | -601.25% | |

| 较低值 | -15877169.50% | 55.08% | -5493.69% | |

| 最低值 | -15877169.50% | -167.16% | -9331.14% | |

| 数据来源:smartword | ||||

四、现金流动的充足性

2025年上半年,行业经营活动现金流量为657.36亿元,经营活动创造的现金盈余,具有一定的现金流动性,较去年同期增加了166.32亿元。

从对日常需求的满足情况分析,行业当期净现金流量适当比率为105.96%,经营活动创造的现金流量充足,能够满足资本性投资、存货投资与现金股利、利息支付的需要;与去年同期81.30%相比,提高了24.66%,说明行业经营性现金净流量对日常需求的支持有所增强。

从对流动负债的偿付能力分析,行业当期现金流动负债比率为19.46%,与去年同期现金流动负债比率15.89%相比,提高了3.57%,说明行业对流动负债的保障能力有所增强。

从对有息债务的偿付能力分析,行业依靠经营活动创造的现金来偿还有息债务约需要2.67年,行业到期债务比为121.92%,说明经营性现金流充足,能够及时偿付到期债务。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 |

|---|---|---|---|

| 经营活动现金流入流出比(%) | 109.54 | 111.21 | 113.64 |

| 净现金流量适当比率(%) | 65.76 | 81.30 | 105.96 |

| 现金流动负债比率(%) | 14.12 | 15.89 | 19.46 |

| 现金到期债务比(%) | 93.10 | 110.15 | 121.92 |

| 经营现金偿还期(年) | 4.05 | 3.49 | 2.67 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 经营活动现金流入流出比 | 最高值 | - | - | - |

| 较高值 | - | - | - | |

| 平均值 | - | - | - | |

| 较低值 | - | - | - | |

| 最低值 | - | - | - | |

| 净现金流量适当比率 | 最高值 | - | - | - |

| 较高值 | - | - | - | |

| 平均值 | - | - | - | |

| 较低值 | - | - | - | |

| 最低值 | - | - | - | |

| 现金流动负债比率 | 最高值 | - | - | - |

| 较高值 | - | - | - | |

| 平均值 | - | - | - | |

| 较低值 | - | - | - | |

| 最低值 | - | - | - | |

| 现金到期债务比 | 最高值 | - | - | - |

| 较高值 | - | - | - | |

| 平均值 | - | - | - | |

| 较低值 | - | - | - | |

| 最低值 | - | - | - | |

| 经营现金偿还期(年) | 最高值 | - | - | - |

| 较高值 | - | - | - | |

| 平均值 | - | - | - | |

| 较低值 | - | - | - | |

| 最低值 | - | - | - | |

| 数据来源:smartword | ||||

五、现金流动的有效性

(一)现金盈利能力

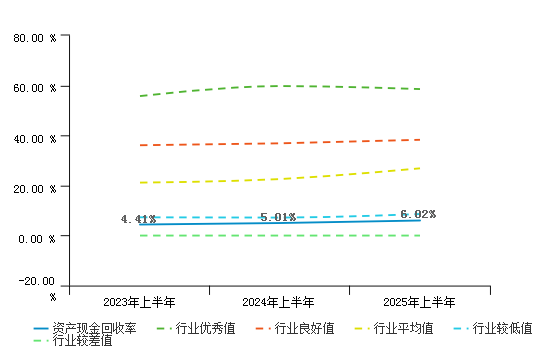

盈利能力方面,2025年上半年在行业的营业收入中,有13.83%是现金收益,与去年相比的11.67%相比基本不变,经营活动的“造血”功能没有什么变化。2025年上半年行业资产现金回收率为5.75%;与去年的4.71%相比基本不变,行业通过运用资产获取经营活动现金净额的能力基本不变。

盈利质量方面,2025年上半年行业盈余现金保障倍数是1.10倍,其中,经营活动产生的现金流量净额为657.36亿元,净利润为599.56亿元。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 |

|---|---|---|---|

| 销售现金收益率(%) | 9.73 | 11.67 | 13.83 |

| 资产现金回收率(%) | 4.09 | 4.71 | 5.75 |

| 盈余现金保障倍数(倍) | 1.55 | 1.21 | 1.10 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 销售现金收益率 | 最高值 | 104.26% | 130.48% | 387.19% |

| 较高值 | 32.26% | 30.93% | 83.14% | |

| 平均值 | 10.26% | 12.75% | 16.82% | |

| 较低值 | -8.60% | -1.80% | -16.34% | |

| 最低值 | -63.75% | -43.15% | -121.28% | |

| 资产现金回收率 | 最高值 | 7.88% | 6.41% | 5.30% |

| 较高值 | 3.07% | 2.75% | 3.13% | |

| 平均值 | 1.01% | 1.12% | 0.74% | |

| 较低值 | -1.06% | -0.40% | -1.85% | |

| 最低值 | -4.39% | -3.56% | -6.26% | |

| 盈余现金保障倍数(倍) | 最高值 | 1499.57% | 2752.07% | 3217.79% |

| 较高值 | 195.95% | 803.42% | 339.41% | |

| 平均值 | 27.11% | 222.74% | -770.27% | |

| 较低值 | -291.80% | 56.83% | -14641.32% | |

| 最低值 | -1477.49% | -157.56% | -26913.02% | |

| 数据来源:smartword | ||||

(二)现金管理效率

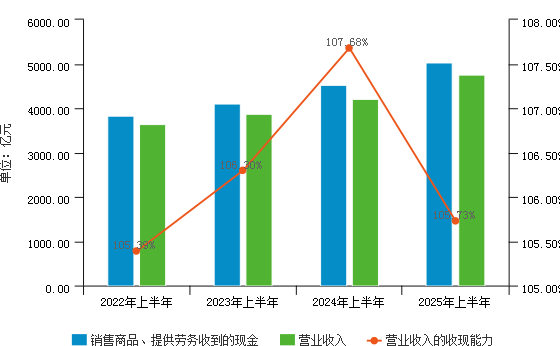

2025年上半年在行业的销售收入中,现金收入占105.73%,当期收到的销售现金大于销售收入,说明销售收入全部变现,且部分前期应收款项也被收回,这种状况应与应收款项的下降相对应,与去年相比的107.68%相比基本不变,行业的销售收入收现能力没有什么变化。在行业的营业成本中,现金支出占102.60%,与去年同期相比,减少了2.49%,说明了行业现金类成本支出有所减少。

当期行业的交易性现金收支比为131.14%,与营业收入成本比相比,高出3.88%,说明行业的现金管理效率较强;与去年同期相比,提高了4.38%,说明行业的现金管理效率有所增强。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 |

|---|---|---|---|

| 销售收现率(%) | 106.30 | 107.68 | 105.73 |

| 净收益营运指数 | 0.65 | 0.90 | 0.86 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 销售收现率 | 最高值 | 169.37% | 731.15% | 288.94% |

| 较高值 | 118.09% | 396.43% | 153.30% | |

| 平均值 | 101.69% | 134.28% | 111.06% | |

| 较低值 | 82.55% | 101.51% | 89.95% | |

| 最低值 | 21.34% | 62.02% | 42.24% | |

| 净收益营运指数 | 最高值 | 194.20% | 270.08% | 200.37% |

| 较高值 | 99.77% | 178.02% | 51.15% | |

| 平均值 | 40.86% | 100.81% | -163.74% | |

| 较低值 | -206.60% | 78.75% | -1399.31% | |

| 最低值 | -671.14% | -21.85% | -3609.13% | |

| 数据来源:smartword | ||||

第四章 经营指标分析

一、偿债能力分析

(一)行业整体短期偿债能力分析

| 序号 | 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 流动比率(%) | 114.98 | 109.52 | 107.22 | -2.30 |

| 2 | 速动比率(%) | 75.44 | 73.31 | 73.13 | -0.18 |

| 3 | 现金比率(%) | 46.82 | 46.85 | 46.75 | -0.10 |

| 数据来源:smartword | |||||

从变化情况来看,有色金属矿采选业2023年上半年至2025年上半年这三年的流动比率分别为114.98%、109.52%、107.22%,行业整体的流动比率变化呈现持续下降的趋势,当年的下降幅度一般,通过与上年同期对比,得出此行业整体的流动资产偿还流动负债的能力变化较小;这三年的速动比率分别为75.44%、73.31%、73.13%,行业整体的速动比率变化呈现持续下降的趋势,当年的下降幅度一般,通过与上年同期对比,得出此行业整体的速动资产偿还流动负债的能力变化较小;这三年的现金比率分别为46.82%、46.85%、46.75%,行业整体的现金比率变化呈现先上升后下降,波动下降的趋势,当年的下降幅度略高于去年的上升幅度,通过与上年同期对比,得出此行业整体的现金类资产偿还流动负债的能力变化较小。

从此行业整体的短期偿债能力方面来看,行业整体的现金类资产偿还流动负债能力较强,而流动资产与速动资产偿还能力较弱。可见现金类资产充足,而债权类资产较少。建议行业内部分企业合理配置流动资产与非流动资产,增强流动资产对流动负债的偿还能力。

(二)行业整体长期偿债能力分析

| 序号 | 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 资产负债率(%) | 56.37 | 54.78 | 52.60 | -2.18 |

| 2 | 产权比率(%) | 129.18 | 121.16 | 110.96 | -10.20 |

| 3 | 利息保障倍数 | 7.47 | 10.87 | 19.19 | 8.32 |

| 数据来源:smartword | |||||

| 项目名称 | 标准值 | 2025年上半年 | 2024年上半年 | 2023年上半年 |

|---|---|---|---|---|

| 资产负债率 | 最高值 | 63.63% | 62.25% | 62.90% |

| 较高值 | 52.46% | 53.87% | 56.83% | |

| 平均值 | 39.86% | 40.89% | 41.52% | |

| 较低值 | 25.16% | 24.66% | 25.04% | |

| 最低值 | 9.81% | 10.59% | 12.23% | |

| 产权比率 | 最高值 | 90.19% | 89.41% | 87.77% |

| 较高值 | 74.84% | 75.34% | 74.96% | |

| 平均值 | 60.14% | 59.11% | 58.48% | |

| 较低值 | 47.54% | 46.13% | 43.17% | |

| 最低值 | 36.37% | 37.75% | 37.10% | |

| 利息保障倍数 | 最高值 | 88.17 | 2764.52 | 41.58 |

| 较高值 | 21.95 | 2764.52 | 8.74 | |

| 平均值 | -11.68 | 76.24 | -3.58 | |

| 较低值 | -123.78 | -27.16 | -74.41 | |

| 最低值 | -571.20 | -628.38 | -183.06 | |

| 数据来源:smartword | ||||

从变化情况来看,有色金属矿采选业2023年上半年至2025年上半年这三年的资产负债率分别为56.37%、54.78%、52.60%,说明行业整体的资产负债率变化呈现持续下降的趋势,当年的下降幅度一般;这三年的产权比率分别为129.18%、121.16%、110.96%,说明行业整体的产权比率变化呈现持续下降的趋势,且当年的下降幅度较大;这三年的利息保障倍数分别为7.47、10.87、19.19,说明行业整体的利息保障倍数变化呈现持续上升的趋势,且当年的上升幅度大。

从行业整体的长期偿债能力方面来看,资产负债率变化不大,表明行业整体的资产对负债的保障能力变化不大;产权比率有所下降,表明此行业内债权人的权益保障水平有所提高;利息保障倍数大幅增长,表明此行业整体的经营收益支付利息费用的能力显著增强。

二、营运能力分析

(一)行业整体资产使用效率分析

1、行业总资产周转率分析

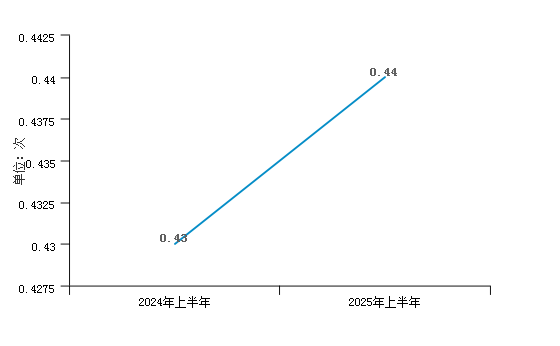

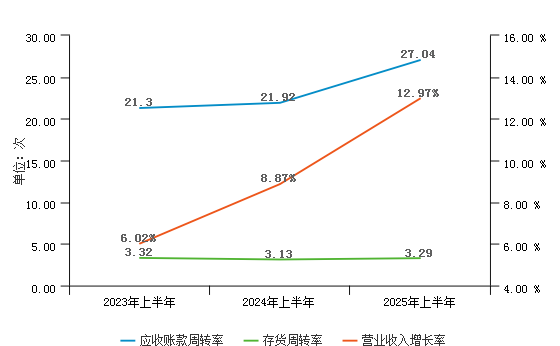

有色金属矿采选业2025年上半年总资产周转率为0.44,比上年同期高0.01。2025年上半年总资产周转率高于上年同期是由于:2025年上半年营业收入为4,753.67亿元,增长率为12.97%;2025年上半年平均总资产为10,926.35亿元,增长率为11.49%。行业整体营业收入有所增加的同时,平均总资产有所增加,且营业收入的增长速度略高于平均总资产的增长速度所导致的。表明总资产周转加快,表明行业整体的销售能力增强。

2、行业整体流动资产周转率分析

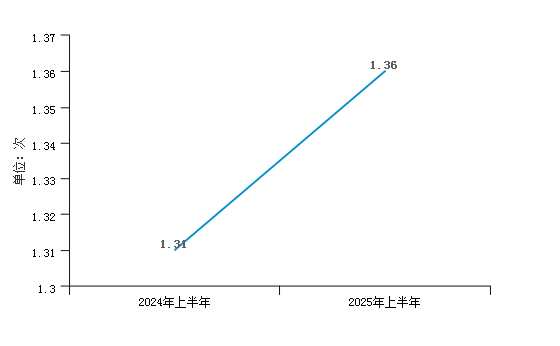

有色金属矿采选业2025年上半年流动资产周转率为1.36,比上年同期高0.05。2025年上半年流动资产周转率高于上年同期是由于:2025年上半年营业收入净额为4,753.67亿元,增长率为12.97%;2025年上半年平均流动资产为3,503.52亿元,增长率为8.69%。行业整体的整体的营业收入有所增加的同时,平均流动资产有所增加,且营业收入的增长速度略高于平均流动资产的增长速度所导致的。表明流动资产周转加快,行业整体的流动资产利用率提高。

3、行业整体固定资产周转率分析

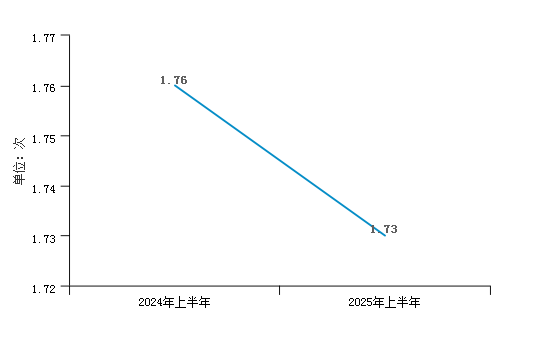

有色金属矿采选业2025年上半年固定资产周转率为1.73,比上年同期低0.03。2025年上半年固定资产周转率低于上年同期是由于:2025年上半年营业收入为4,753.67亿元,增长率为12.97%;2025年上半年平均固定资产净额为2,747.55亿元,增长率为14.92%。行业整体整体营业收入有所增加的同时,平均固定资产有所增加,且营业收入的增长速度略慢于平均固定资产的增长速度所导致的。表明此行业整体的固定资产的利用率降低,管理水平减弱。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 总资产周转率 | 最高值 | 163.49% | 105.81% | 77.85% |

| 较高值 | 45.37% | 27.06% | 38.18% | |

| 平均值 | 19.07% | 15.25% | 18.65% | |

| 较低值 | 9.38% | 5.81% | 8.31% | |

| 最低值 | 0.90% | 1.97% | 1.69% | |

| 营业收入增长率 | 最高值 | 95.79% | 66.51% | 753.00% |

| 较高值 | 54.19% | 44.36% | 430.52% | |

| 平均值 | 27.20% | 9.51% | 48.24% | |

| 较低值 | 4.06% | -18.37% | -1.62% | |

| 最低值 | -54.16% | -86.09% | -74.48% | |

| 平均总资产增长率 | 最高值 | 30.80% | 95.27% | 579.08% |

| 较高值 | 18.34% | 43.27% | 157.01% | |

| 平均值 | 10.55% | 19.05% | 44.66% | |

| 较低值 | 4.84% | 8.29% | 9.19% | |

| 最低值 | -6.46% | -1.23% | -15.36% | |

| 流动资产周转率 | 最高值 | 604.34% | 513.96% | 396.03% |

| 较高值 | 163.94% | 131.11% | 117.60% | |

| 平均值 | 68.61% | 59.22% | 61.71% | |

| 较低值 | 33.49% | 28.95% | 32.13% | |

| 最低值 | 3.88% | 3.96% | 4.26% | |

| 平均流动资产增长率 | 最高值 | 194.36% | 62.66% | 180.65% |

| 较高值 | 48.91% | 40.77% | 71.54% | |

| 平均值 | 18.52% | 16.02% | 24.84% | |

| 较低值 | -0.48% | 2.92% | 2.86% | |

| 最低值 | -28.24% | -20.66% | -38.59% | |

| 固定资产周转率 | 最高值 | 361.42% | 238.69% | 3601.64% |

| 较高值 | 133.01% | 132.59% | 2733.26% | |

| 平均值 | 71.86% | 73.32% | 266.09% | |

| 较低值 | 33.63% | 32.58% | 60.49% | |

| 最低值 | 9.38% | 8.43% | 6.03% | |

| 数据来源:smartword | ||||

(二)行业整体营业周期分析

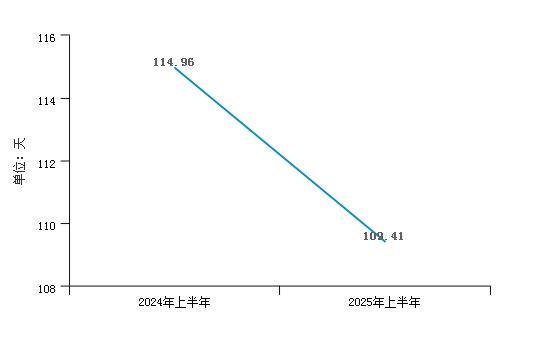

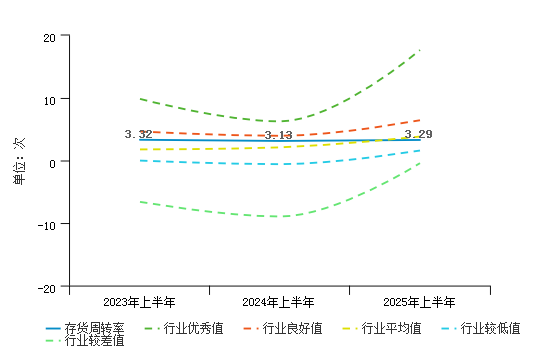

1、行业整体存货周转天数分析

有色金属矿采选业2025年上半年存货周转天数为109.41天,2024年上半年为114.96天,2025年上半年比2024年上半年缩短5.55天,说明此行业内存货变现速度加快,流动性增强。

2025年上半年存货周转天数低于上年同期的主要原因是: 2025年上半年平均存货为1,135.28亿元,相较上年同期增长了4.53%;2025年上半年主营业务成本为3,735.53亿元,相较上年同期增长了9.84%。行业平均存货基本保持不变,营业成本有所增加所导致的。

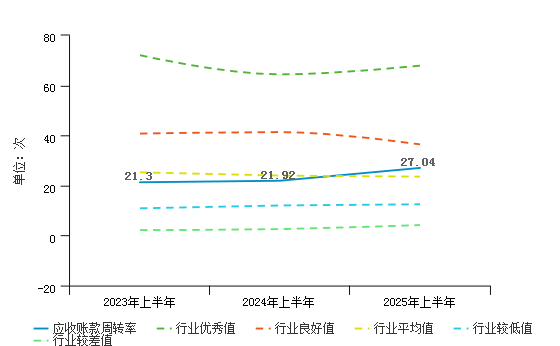

2、行业整体应收账款周转天数分析

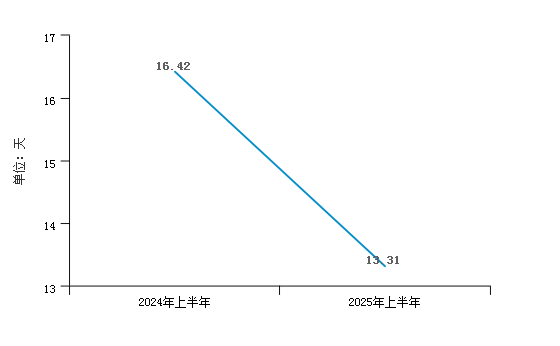

有色金属矿采选业2025年上半年应收账款周转天数为13.31天,2024年上半年为16.42天, 2025年上半年比2024年上半年缩短3.11天。说明流动资金利用效率提高,资金被外单位占用时间缩短。

2025年上半年应收账款周转天数小于上年同期的主要原因是: 2025年上半年平均应收账款为175.78亿元,相较上年下降了8.44%;2025年上半年营业收入为4,753.67亿元,相较上年增长了12.97%。行业平均应收账款有所减少,营业收入有所增加所导致的。

3、行业整体营业周期分析

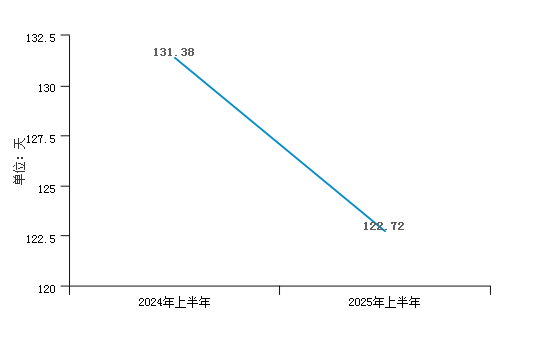

有色金属矿采选业2025年上半年营业周期为122.72天,2024年上半年为131.38天, 2025年上半年比2024年上半年缩短8.66天,表明行业整体的资金周转速度加快。

从存货、应收账款、应付账款三者周转速度的关系来看,行业内经营活动的资金占用有所下降,营运能力有所提高。

| 项目名称 | 2025年上半年 | 2024年上半年 |

|---|---|---|

| 存货周转天数 | 109.41 | 114.96 |

| 应收账款周转天数 | 13.31 | 16.42 |

| 营业周期 | 122.72 | 131.38 |

| 数据来源:smartword | ||

(三)行业应收账款和应付账款的协调性分析

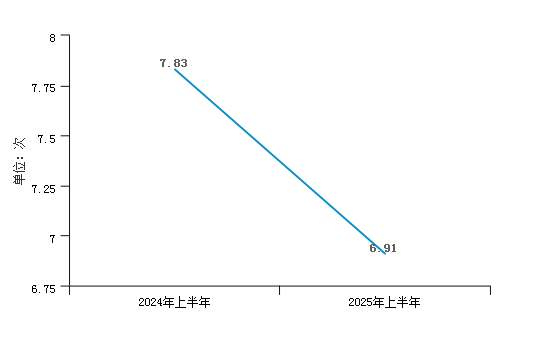

1、行业应付账款周转率分析

有色金属矿采选业2025年上半年应付账款周转率为6.91,比上年同期低0.92。2025年上半年应付账款周转率低于上年同期的主要原因是: 2025年上半年营业成本为3,735.53亿元,相较上年同期增长了9.84%;2025年上半年平均应付账款为540.69亿元,相较上年同期增长了24.42%。可以看出行业整体营业成本有所增加的同时,平均应付账款有所增加,但营业成本的增长速度慢于平均应付账款的增长速度所导致的。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 平均固定资产增长 | 最高值 | 170.81% | 168.41% | 8165.20% |

| 较高值 | 56.56% | 78.82% | 5494.36% | |

| 平均值 | 19.22% | 26.16% | 450.01% | |

| 较低值 | 5.46% | 6.76% | 11.37% | |

| 最低值 | -3.11% | -8.00% | -5.10% | |

| 平均存货增长率 | 最高值 | 123.39% | 161.92% | 106.63% |

| 较高值 | 40.76% | 70.35% | 41.92% | |

| 平均值 | 11.31% | 20.95% | 20.81% | |

| 较低值 | -10.28% | 2.76% | -0.30% | |

| 最低值 | -48.90% | -27.48% | -46.72% | |

| 主营业务成本增长率 | 最高值 | 134.37% | 214.82% | 500.02% |

| 较高值 | 52.71% | 54.28% | 247.83% | |

| 平均值 | 22.30% | 14.79% | 47.51% | |

| 较低值 | 0.00% | -16.80% | -0.18% | |

| 最低值 | -27.94% | -93.57% | -67.91% | |

| 平均应收账款增长率 | 最高值 | 742.16% | 6001.52% | 6206.45% |

| 较高值 | 195.92% | 6001.52% | 3320.87% | |

| 平均值 | 55.14% | 290.30% | 277.81% | |

| 较低值 | -6.45% | 41.98% | 13.20% | |

| 最低值 | -44.46% | -43.69% | -98.34% | |

| 应付账款周转率 | 最高值 | -44.29% | -35.51% | -49.97% |

| 较高值 | -271.29% | -214.48% | -230.45% | |

| 平均值 | -591.98% | -506.37% | -619.74% | |

| 较低值 | -1938.90% | -1090.14% | -1676.41% | |

| 最低值 | -4653.53% | -2286.34% | -3691.22% | |

| 平均应付账款增长率 | 最高值 | 39.98% | 90.29% | 36.16% |

| 较高值 | -8.20% | 8.60% | -9.39% | |

| 平均值 | -53.86% | -20.48% | -40.92% | |

| 较低值 | -403.94% | -60.14% | -122.00% | |

| 最低值 | -1051.87% | -107.94% | -279.33% | |

| 数据来源:smartword | ||||

2、行业应收账款和应付账款的协调性分析

有色金属矿采选业2025年上半年应收账款周转率为27.04,应付账款周转率为6.91。从应收应付账款的增长速度来看,行业整体应收账款增长率为-14.93%,应付账款增长率为12.30%,应收账款增长率小于应付账款增长率,说明行业应付账款增长较快,行业整体的运用应付账款进行短线融资的能力增强;从应收应付账款的结构来看,本年应收/应付比率为28.25%,上年应收/应付比率为37.29%,说明行业应收应付账款的结构好转,应收应付账款的协调性渐好。

三、盈利能力分析

(一)行业盈利能力基本情况

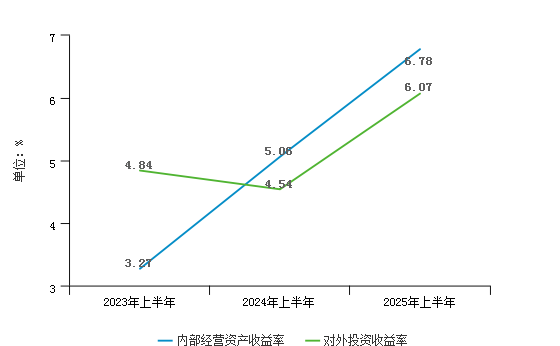

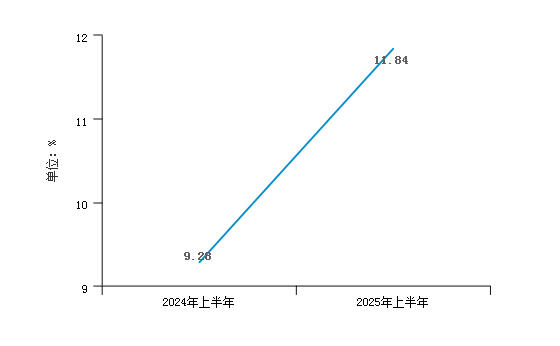

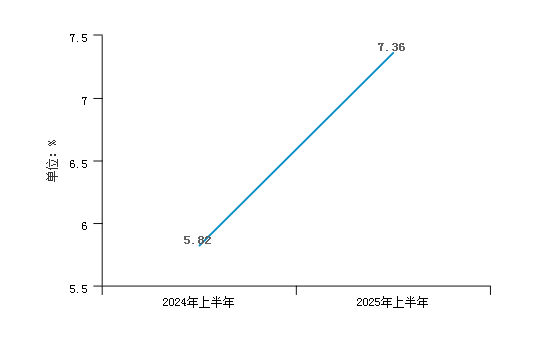

有色金属矿采选业2025年上半年的营业利润率为16.21%,资产报酬率为7.36%,净资产收益率为11.84%,成本费用利润率为19.08%。行业实际投入到自身经营业务的资产为10,724.70亿元,内部经营资产收益率是6.78%,对外投资的收益率是6.07%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 |

|---|---|---|---|

| 营业利润率 | 7.96% | 12.47% | 16.21% |

| 资产报酬率 | 4.13% | 5.82% | 7.36% |

| 净资产收益率 | 6.45% | 9.28% | 11.84% |

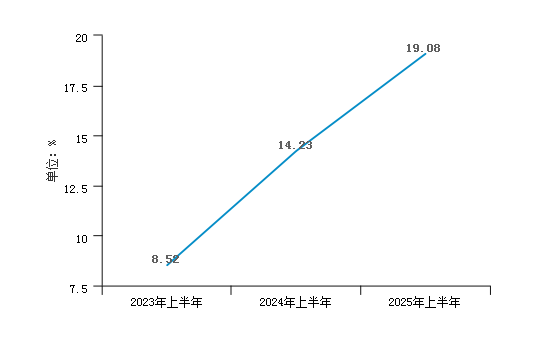

| 成本费用利润率 | 8.52% | 14.23% | 19.08% |

| 内部经营资产收益率 | 3.27% | 5.06% | 6.78% |

| 对外投资收益率 | 4.84% | 4.54% | 6.07% |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 资产报酬率 | 最高值 | 9.44% | 5.11% | 6.63% |

| 较高值 | 4.62% | 3.12% | 3.56% | |

| 平均值 | 2.93% | 1.82% | 1.74% | |

| 较低值 | 1.25% | 0.20% | 0.60% | |

| 最低值 | -0.10% | -4.14% | -1.32% | |

| 营业利润率 | 最高值 | 140.21% | 60.54% | 61.05% |

| 较高值 | 45.04% | 33.03% | 32.92% | |

| 平均值 | 23.76% | 14.80% | 10.51% | |

| 较低值 | 8.16% | -2.13% | -0.69% | |

| 最低值 | -21.00% | -69.65% | -56.44% | |

| 净资产收益率 | 最高值 | 17.67% | 6.26% | 9.86% |

| 较高值 | 6.44% | 3.95% | 4.64% | |

| 平均值 | 3.83% | 2.10% | 1.78% | |

| 较低值 | 1.59% | -0.59% | -0.01% | |

| 最低值 | -0.42% | -8.95% | -6.61% | |

| 成本费用利润率 | 最高值 | 137.07% | 150.39% | 162.10% |

| 较高值 | 75.90% | 55.52% | 62.21% | |

| 平均值 | 34.32% | 25.85% | 19.55% | |

| 较低值 | 12.31% | 2.11% | 1.59% | |

| 最低值 | -18.27% | -43.10% | -34.73% | |

| 内部经营资产收益率 | 最高值 | 5.51% | 4.82% | 6.60% |

| 较高值 | 3.76% | 2.97% | 3.17% | |

| 平均值 | 2.26% | 1.51% | 1.11% | |

| 较低值 | 0.52% | -0.07% | -0.10% | |

| 最低值 | -0.76% | -5.56% | -3.71% | |

| 对外投资收益率 | 最高值 | 66.71% | 61.59% | 65.35% |

| 较高值 | 6.42% | 5.31% | 21.49% | |

| 平均值 | -28.79% | -56.52% | 4.28% | |

| 较低值 | -803.33% | -1416.78% | 0.66% | |

| 最低值 | -803.33% | -1416.78% | -3.55% | |

| 数据来源:smartword | ||||

(二)行业内外部盈利能力比较

有色金属矿采选业2025年上半年的内部经营资产收益率为6.78%,与2024年上半年的5.06%相比变化不大。2025年上半年的对外投资收益率为6.07%,与2024年上半年的4.54%相比变化不大。对外投资收益率变化不大是由于:2025年上半年投资收益为42.98亿元,增长率为79.91%;2025年上半年长期投资总额为708.14亿元,增长率为34.67%。行业投资收益大幅度增加的同时,长期投资总额大幅度增加,且投资收益的增长速度高于长期投资总额的增长速度所导致的。

从行业内外部资产的盈利情况来看,内部经营资产收益率大于行业平均贷款利率,对外投资的收益率小于内部资产收益率,说明内部经营的获利能力较好,对行业的融资成本支持能力较强,其对外投资的盈利能力低于内部经营。

(三)行业净资产收益率分析

有色金属矿采选业2025年上半年净资产收益率为11.84%,相较上年同期,同比变动2.56%,变化不大。净资产收益率变化不大是由于:2025年上半年净利润为599.56亿元,增长率为48.28%;2025年上半年平均所有者权益为5,065.41亿元,增长率为16.22%。行业净利润大幅度增加的同时,平均所有者权益有所增加,且净利润的增长速度高于平均所有者权益的增长速度所导致的。表明行业所有者权益的获利能力变化不大。

(四)资产报酬率分析

有色金属矿采选业2025年上半年资产报酬率为7.36%,相较上年同期,同比变动1.54%,变化不大。资产报酬率变化不大是由于:2025年上半年息税前利润为804.64亿元,增长率为41.00%; 2025年上半年平均总资产为10,926.35亿元,增长率为11.49%。行业息税前利润大幅度增加的同时,平均总资产有所增加,且息税前利润的增长速度高于平均总资产的增长速度所导致的。表明资产利用效率以及行业运用全部资产的总体获利能力变化不大。

(五)成本费用利润率分析

有色金属矿采选业2023年上半年至2025年上半年的成本费用利润率分别为8.52%、14.23%、19.08%,行业的成本费用利润率变化呈现持续上升的趋势,当年的上升幅度一般。

有色金属矿采选业2025年上半年成本费用利润率相较上年同期,同比变动4.86%,略有增长。成本费用利润率略有增长是由于:2025年上半年利润总额为762.71亿元,增长率为47.20%;2025年上半年成本费用总额为3,997.28亿元,增长率为9.74%。行业利润总额大幅度增加的同时,成本费用总额有所增加,且利润总额的增长速度高于成本费用总额的增长速度所导致的。表明行业为获得收益所付出的代价略有减小,行业的获利能力略有增强。

四、发展能力分析

(一)营业收入增长率分析

从整体来看,全国有色金属矿采选业这三年来营业收入呈现持续增长的趋势,且2025年上半年的增长速度快于2024年上半年的增长速度,其中,2025年上半年营业收入增长率为12.97%,相比上年同期,增长了4.10%,表明行业市场扩张能力较上年同期有所增强,产品市场占有率有所提高。

(二)营业利润增长率分析

从整体来看,全国有色金属矿采选业这三年来营业利润呈现持续增长的趋势,但2025年上半年的增长速度慢于2024年上半年的增长速度,其中,2025年上半年营业利润增长率为46.82%,相比上年同期,下降了23.84%,表明行业的主营业务扩张能力较上年同期有所减弱。

(三)资产增长率分析

从整体来看,全国有色金属矿采选业这三年来总资产呈现持续增长的趋势,但2025年上半年的增长速度慢于2024年上半年的增长速度,其中,2025年上半年资产增长率为9.72%,相比上年同期,下降了3.79%,表明行业的资产规模扩张能力较上年同期略有减弱。

(四)资本积累率分析

从整体来看,全国有色金属矿采选业这三年来所有者权益呈现持续增长的趋势,但2025年上半年的增长速度慢于2024年上半年的增长速度,其中,2025年上半年资本积累率为15.03%,相比上年同期,下降了2.59%,表明行业抵御风险能力与持续发展能力较上年同期略有减弱。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 95.79% | 66.51% | 753.00% |

| 较高值 | 54.19% | 44.36% | 430.52% | |

| 平均值 | 27.20% | 9.51% | 48.24% | |

| 较低值 | 4.06% | -18.37% | -1.62% | |

| 最低值 | -54.16% | -86.09% | -74.48% | |

| 营业利润增长率 | 最高值 | 9271.10% | 949.94% | 2968.44% |

| 较高值 | 5057.30% | 115.55% | 936.51% | |

| 平均值 | 427.87% | -141.57% | 110.50% | |

| 较低值 | 42.08% | -3355.58% | -39.68% | |

| 最低值 | -130.51% | -6366.52% | -114.12% | |

| 资产增长率 | 最高值 | 47.19% | 52.04% | 1089.90% |

| 较高值 | 19.58% | 19.22% | 316.50% | |

| 平均值 | 10.59% | 10.93% | 69.98% | |

| 较低值 | 2.89% | 3.22% | 11.28% | |

| 最低值 | -12.23% | -5.38% | -8.79% | |

| 资本积累率 | 最高值 | 54.12% | 106.48% | 672.54% |

| 较高值 | 22.72% | 43.60% | 355.94% | |

| 平均值 | 11.83% | 14.43% | 50.21% | |

| 较低值 | 3.84% | 4.22% | 10.33% | |

| 最低值 | -11.84% | -6.33% | -9.57% | |

| 数据来源:smartword | ||||

第五章 经营风险分析

一、行业经营协调性分析

(一)投融资活动的协调性

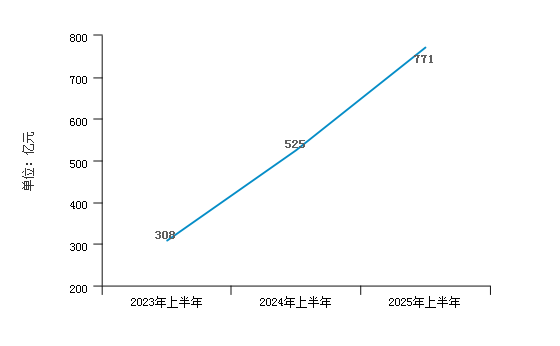

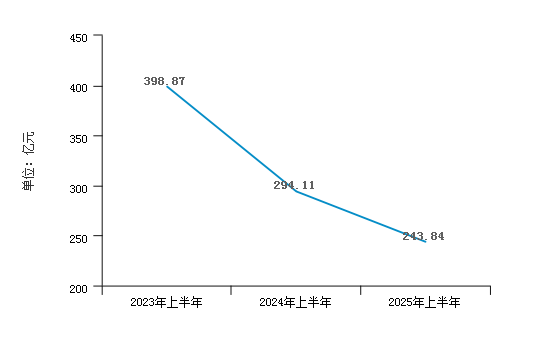

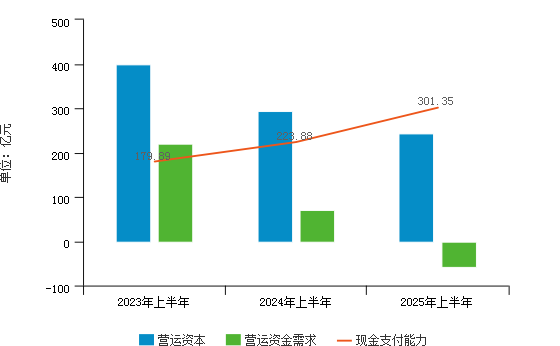

从2025年上半年行业的长期投资和融资情况来看,长期投融资活动为该行业提供243.84亿元的营运资本,说明该行业融资活动保证了该行业投资活动的资金需求,该行业投融资活动协调开展。

2025年上半年营运资本为243.84亿元,与2024年上半年的294.11亿元相比下降了17.09%,在一定程度上反映了行业内的企业经营实力减弱,营运资本的充足性有所下降。整体来看,近两年营运资本均为正值,营运结构较好,需关注行业内的企业资产、负债结构及盈利能力的变化,适时调整,避免行业盲目扩张及偿债风险增加。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 营运资本 | 398.87 | -25.11% | 294.11 | -26.26% | 243.84 | -17.09% |

| 非流动负债 | 2,511.66 | 25.20% | 2,617.67 | 4.22% | 2,635.13 | 0.67% |

| 所有者权益 | 4,005.59 | 13.76% | 4,711.37 | 17.62% | 5,419.45 | 15.03% |

| 非流动资产 | 6,118.38 | 22.50% | 7,034.93 | 14.98% | 7,810.74 | 11.03% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 营运资本增长率 | 最高值 | 448.66% | 120.85% | 1121.66% |

| 较高值 | 78.48% | 41.74% | 703.39% | |

| 平均值 | -16.80% | -7.66% | 62.79% | |

| 较低值 | -275.41% | -60.86% | -53.68% | |

| 最低值 | -1557.74% | -213.59% | -587.70% | |

| 非流动负债增长率 | 最高值 | 429.06% | 666.97% | 23243.71% |

| 较高值 | 196.05% | 190.83% | 10348.99% | |

| 平均值 | 41.97% | 51.02% | 1223.51% | |

| 较低值 | -4.25% | 2.09% | 33.23% | |

| 最低值 | -49.54% | -50.91% | -48.02% | |

| 所有者权益增长率 | 最高值 | 54.12% | 106.48% | 672.54% |

| 较高值 | 22.72% | 43.60% | 355.94% | |

| 平均值 | 11.83% | 14.43% | 50.21% | |

| 较低值 | 3.84% | 4.22% | 10.33% | |

| 最低值 | -11.84% | -6.33% | -9.57% | |

| 非流动资产增长率 | 最高值 | 42.62% | 65.56% | 13628.09% |

| 较高值 | 18.69% | 34.53% | 9775.40% | |

| 平均值 | 7.90% | 17.14% | 777.56% | |

| 较低值 | -0.02% | 6.92% | 27.74% | |

| 最低值 | -29.42% | -3.32% | -11.73% | |

| 数据来源:smartword | ||||

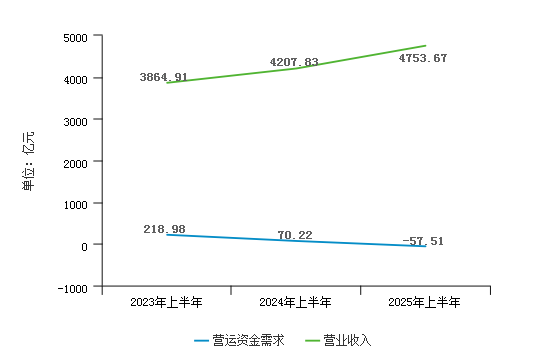

(二)经营协调性

从当期行业内的企业经营业务的资金协调情况来看,行业经营业务正常开展,流动资金充足,富余57.51亿元,说明行业内的企业当前经营活动不需要额外补充资金,且还向整个行业提供57.51亿元的资金金额。

2025年上半年营运资金需求为-57.51亿元,与2024年上半年的70.22亿元相比减少了127.74亿元,销售收入较上年增长了12.97%,表明行业内的企业在经营业务扩大过程中,经营活动资金从需要垫付到能向行业提供资金,资金管理能力有所增强,经营风险减小。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 应收账款 | 193.99 | 14.85% | 189.96 | -2.08% | 161.60 | -14.93% |

| 预付款项 | 115.66 | 0.57% | 138.90 | 20.09% | 142.66 | 2.71% |

| 其他应收款 | 130.04 | -3.95% | 168.79 | 29.80% | 175.89 | 4.20% |

| 存货 | 1,052.97 | 8.05% | 1,119.14 | 6.28% | 1,151.42 | 2.88% |

| 一年内到期的非流动资产 | 20.21 | -49.48% | 17.78 | -12.02% | 27.89 | 56.90% |

| 合 计 | 1,512.86 | 5.52% | 1,634.57 | 8.05% | 1,659.46 | 1.52% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 应收账款增长率 | 最高值 | 1362.08% | 77023.30% | 15995.68% |

| 较高值 | 620.41% | 77023.30% | 15995.68% | |

| 平均值 | 76.34% | 3190.51% | 704.79% | |

| 较低值 | -5.27% | 114.14% | 67.67% | |

| 最低值 | -99.89% | -63.34% | -91.42% | |

| 预付款项增长率 | 最高值 | 497.90% | 241.58% | 452.77% |

| 较高值 | 239.94% | 98.88% | 213.29% | |

| 平均值 | 70.45% | 5.22% | 75.66% | |

| 较低值 | -4.88% | -41.61% | 2.80% | |

| 最低值 | -91.67% | -89.93% | -55.20% | |

| 其他应收款增长率 | 最高值 | 3610.00% | 368.84% | 3323.68% |

| 较高值 | 1531.42% | 124.86% | 1822.47% | |

| 平均值 | 174.87% | 27.55% | 315.55% | |

| 较低值 | -2.07% | -21.10% | 41.57% | |

| 最低值 | -94.58% | -73.32% | -85.38% | |

| 存货增长率 | 最高值 | 127.37% | 240.69% | 2092.58% |

| 较高值 | 61.01% | 58.84% | 1104.89% | |

| 平均值 | 22.27% | 10.09% | 111.80% | |

| 较低值 | -1.94% | -18.59% | 29.04% | |

| 最低值 | -74.25% | -63.24% | -22.36% | |

| 一年内到期的非流动资产增长率 | 最高值 | 12.10% | 40.51% | 7599.97% |

| 较高值 | 2.97% | 9.38% | 7599.97% | |

| 平均值 | -55.05% | -56.70% | 1925.24% | |

| 较低值 | -93.74% | -89.75% | 33.66% | |

| 最低值 | -100.00% | -100.00% | -1.51% | |

| 数据来源:smartword | ||||

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 应付账款 | 359.79 | 16.72% | 509.36 | 41.57% | 572.02 | 12.30% |

| 预收账款 | 1.16 | 15.98% | 0.99 | -14.59% | 0.98 | -0.95% |

| 应付职工薪酬 | 52.26 | 27.47% | 57.89 | 10.76% | 69.76 | 20.51% |

| 应交税费 | 73.81 | -28.47% | 128.39 | 73.95% | 186.67 | 45.39% |

| 应付利息 | 13.25 | 436.15% | 11.74 | -11.40% | 9.76 | -16.88% |

| 其他应付款 | 399.57 | 43.05% | 480.36 | 20.22% | 441.62 | -8.06% |

| 一年内到期的非流动负债 | 277.01 | 41.31% | 333.01 | 20.22% | 437.32 | 31.32% |

| 合 计 | 1,176.85 | 26.37% | 1,521.74 | 29.31% | 1,718.13 | 12.91% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 应付账款增长率 | 最高值 | 16.50% | 1.58% | 11.06% |

| 较高值 | 8.74% | 0.51% | 2.75% | |

| 平均值 | 0.78% | 0.13% | 0.83% | |

| 较低值 | 0.15% | -0.23% | 0.02% | |

| 最低值 | -1.00% | -0.78% | -1.00% | |

| 预收账款增长率 | 最高值 | 564.69% | 712.55% | 107386.84% |

| 较高值 | 294.32% | 709.33% | 107386.84% | |

| 平均值 | 76.56% | 97.12% | 13594.34% | |

| 较低值 | -32.32% | -38.93% | 195.41% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 应付职工薪酬增长率 | 最高值 | 170.92% | 158.20% | 1877.33% |

| 较高值 | 87.97% | 42.55% | 1021.83% | |

| 平均值 | 19.26% | 13.48% | 92.96% | |

| 较低值 | -1.35% | -9.78% | 15.56% | |

| 最低值 | -55.33% | -55.75% | -66.44% | |

| 应交税费增长率 | 最高值 | 568.34% | 382.53% | 1238.77% |

| 较高值 | 224.55% | 89.12% | 615.92% | |

| 平均值 | 69.27% | 22.35% | 149.12% | |

| 较低值 | 12.07% | -23.56% | 9.08% | |

| 最低值 | -56.52% | -58.12% | -81.22% | |

| 应付利息增长率 | 最高值 | 157.21% | 35.44% | 357.12% |

| 较高值 | 56.63% | 9.99% | 157.51% | |

| 平均值 | -0.66% | -63.34% | 26.33% | |

| 较低值 | -86.60% | -100.00% | -78.61% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

| 其他应付款增长率 | 最高值 | 488.55% | 1057.11% | 13995.25% |

| 较高值 | 174.83% | 518.33% | 13995.25% | |

| 平均值 | 37.09% | 73.76% | 583.88% | |

| 较低值 | -13.65% | -3.56% | 47.42% | |

| 最低值 | -78.53% | -87.16% | -22.28% | |

| 一年内到期的非流动负债增长率 | 最高值 | 1181.03% | 7178.54% | 26536.59% |

| 较高值 | 314.80% | 1953.46% | 14250.97% | |

| 平均值 | 91.45% | 406.46% | 1416.32% | |

| 较低值 | -6.27% | 19.71% | 65.30% | |

| 最低值 | -73.38% | -100.00% | -100.00% | |

| 数据来源:smartword | ||||

(三)现金支付情况

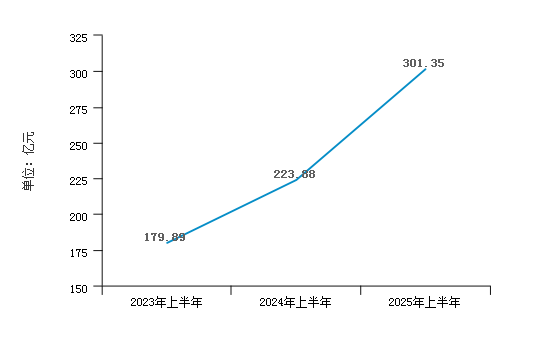

从行业的现金支付能力来看,行业经营业务营运资金充足,富余57.51亿元,行业的营运资本数额为243.84亿元,当期现金支付能力为301.35亿元,表明行业内的企业经营活动有充足的资金保证,现金支付能力较强,经营活动协调开展。

(四)整体协调情况

从近三年的比较来看,整个行业经营活动营运资金需求:2023年上半年218.98亿元,2024年上半年70.22亿元,2025年上半年-57.51亿元,资金需求逐年下降;行业经营活动营运资本:2023年上半年398.87亿元,2024年上半年294.11亿元,2025年上半年243.84亿元,行业营运资本逐年下降,当期不存在长期资金缺口,且向行业提供资金243.84亿元;整个行业现金支付能力:2023年上半年179.89亿元,2024年上半年223.88亿元,2025年上半年301.35亿元,行业现金支付能力逐年增强。整体来看,除营运资本为行业提供资金外,经营活动也可以提供部分资金,行业现金支付能力强。

二、筹资风险分析

(一)筹资规模

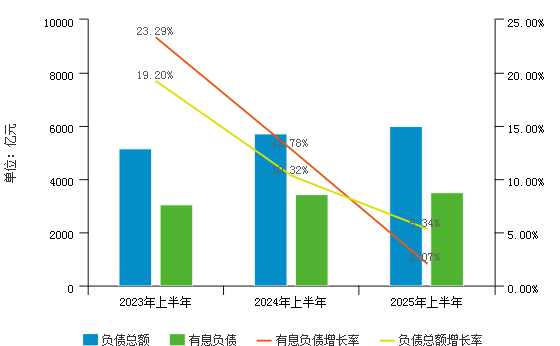

1、负债规模

2025年上半年行业资产负债率为52.60%,与去年同期相比,下降了2.19%,行业的总负债规模略有下降。

总负债结构中有息负债(即带息负债)为3,500.58亿元,占负债总额的58.21%,占比规模与去年同期相比,下降了1.87%。

结合负债总规模与有息负债规模的变动,可以发现,二者共同增长,负债总规模的增长速度快于有息负债规模的增长速度。

2、行业整体带息负债构成情况

在行业有息负债中,短期有息负债为1,700.21亿元,包含:短期借款1,192.37亿元,交易性有息负债60.76亿元,应付利息9.76亿元,一年内到期的非流动负债437.32亿元,其中短期借款占比最高;长期有息负债为1,800.37亿元,包含:长期借款1,270.83亿元,应付债券529.54亿元,其中长期借款占比最高。

近三年同期长短期有息负债比值分别为:,2023年上半年124.44%,2024年上半年119.10%,2025年上半年105.89%根据数据可以发现,行业整体长期与短期有息负债比例逐年下降。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比 | 数值(亿元) | 占比 | 数值(亿元) | 占比 | |

| 短期借款 | 959.58 | 10.45% | 1,128.56 | 10.83% | 1,192.37 | 10.43% |

| 交易性有息负债 | 105.08 | 1.14% | 92.00 | 0.88% | 60.76 | 0.53% |

| 应付利息 | 13.25 | 0.14% | 11.74 | 0.11% | 9.76 | 0.09% |

| 一年内到期的非流动负债 | 277.01 | 3.02% | 333.01 | 3.20% | 437.32 | 3.83% |

| 长期借款 | 1,414.10 | 15.40% | 1,445.59 | 13.87% | 1,270.83 | 11.12% |

| 应付债券 | 271.99 | 2.96% | 418.74 | 4.02% | 529.54 | 4.63% |

| 有息负债 | 3,041.01 | 33.13% | 3,429.65 | 32.91% | 3,500.58 | 30.62% |

| 负债总额 | 5,174.45 | 56.37% | 5,708.51 | 54.78% | 6,013.39 | 52.60% |

| 负债及权益总额 | 9,180.03 | 100% | 10,419.87 | 100% | 11,432.84 | 100% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 短期借款 | 最高值 | 0.22% | 0.25% | 0.24% |

| 较高值 | 0.13% | 0.15% | 0.16% | |

| 平均值 | 0.07% | 0.08% | 0.08% | |

| 较低值 | 0.02% | 0.03% | 0.03% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 交易性有息负债 | 最高值 | - | 0.05% | 0.09% |

| 较高值 | - | 0.02% | 0.05% | |

| 平均值 | - | 0.00% | 0.01% | |

| 较低值 | - | 0.00% | 0.00% | |

| 最低值 | - | 0.00% | 0.00% | |

| 应付利息 | 最高值 | - | 0.03% | - |

| 较高值 | - | 0.01% | - | |

| 平均值 | - | 0.00% | - | |

| 较低值 | - | 0.00% | - | |

| 最低值 | - | 0.00% | - | |

| 一年内到期的非流动负债 | 最高值 | 0.07% | 0.12% | 0.20% |

| 较高值 | 0.05% | 0.05% | 0.08% | |

| 平均值 | 0.03% | 0.03% | 0.03% | |

| 较低值 | 0.01% | 0.01% | 0.01% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 长期借款 | 最高值 | 0.28% | 0.26% | 0.23% |

| 较高值 | 0.15% | 0.14% | 0.12% | |

| 平均值 | 0.08% | 0.07% | 0.06% | |

| 较低值 | 0.02% | 0.02% | 0.01% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 应付债券 | 最高值 | - | 0.09% | - |

| 较高值 | - | 0.05% | - | |

| 平均值 | - | 0.01% | - | |

| 较低值 | - | 0.00% | - | |

| 最低值 | - | 0.00% | - | |

| 有息负债 | 最高值 | 0.49% | 0.44% | 0.45% |

| 较高值 | 0.31% | 0.30% | 0.30% | |

| 平均值 | 0.19% | 0.19% | 0.19% | |

| 较低值 | 0.08% | 0.06% | 0.07% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 负债总额 | 最高值 | 0.64% | 0.62% | 0.63% |

| 较高值 | 0.52% | 0.54% | 0.57% | |

| 平均值 | 0.40% | 0.41% | 0.42% | |

| 较低值 | 0.25% | 0.25% | 0.25% | |

| 最低值 | 0.10% | 0.11% | 0.12% | |

| 数据来源:smartword | ||||

(二)偿债风险

1、行业整体短期有息负债历史偿付情况

不考虑其他可变现资产,假定当期未分配利润作为偿还负债的资金,则未分配利润总额即为有能力偿还的短期有息负债规模;同时假定上期的短期有息负债总额为当期需要偿还的短期有息负债规模,短期有息负债包含短期借款、交易性有息负债、应付利息、一年内到期的非流动负债。

根据近三期行业的财务状况和盈利能力计算,行业整体有能力偿还的短期有息负债规模为:2025年上半年2,316.78亿元,2024年下半年1,742.88亿元,2024年上半年1,352.94亿元,而每期需要偿还的短期借款规模为:2025年上半年1,565.31亿元,2024年下半年1,354.93亿元,2024年上半年1,134.52亿元,可以看出,近三期的行业盈利均能偿付当期需要偿还的短期金融负债,且有盈余。

2、行业整体有息负债历史偿付情况

不考虑其他可变现资产,假定当期未分配利润作为偿还负债的资金,则未分配利润总额即为有能力偿还有息负债规模;同时假定上期的有息负债总额为当期需要偿还的有息负债规模,有息负债包含短期借款、交易性有息负债、应付利息、一年内到期的非流动负债、长期借款、应付债券。

根据近三期行业的财务状况和盈利能力计算,行业整体有能力偿还有息负债的金额为:2025年上半年2,316.78亿元,2024年下半年1,742.88亿元,2024年上半年1,352.94亿元,而每期需要偿还的有息规模为:2025年上半年3,429.65亿元,2024年下半年3,041.01亿元,2024年上半年2,466.51亿元,可以看出,近三期的行业整体盈利均不能偿付当期需要偿还的有息负债,偿债风险较高。

3、行业整体偿还有息负债情况对比

不考虑其他可变现资产,仅基于行业整体经营性所得及经营性净现金流来偿还债务,按照当前经营状况,如果用EBIT来还债,行业内企业整体偿还全部长短期有息负债,需要2.18年;以营业利润为基础计算,行业内企业整体偿还全部长短期有息负债,大约需要2.27年。如果用经营活动净现金流来还债,行业内企业整体偿还全部长短期有息负债,需要2.67年。

三、投资风险

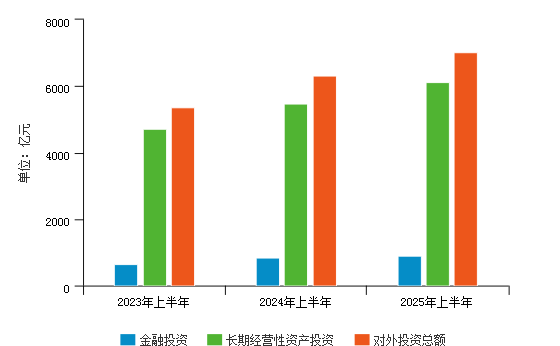

(一)投资规模

行业投资包含金融投资及长期经营性资产投资这两种类型。2025年上半年行业长期投资总额为7,022.82亿元,占资产总额的61.43%,较上年增长了0.88%。其中金融投资907.44亿元,占资产总额的7.94%,较上年减少了0.03%,长期经营性资产投资6,115.38亿元,占资产总额的53.49%,较上年增长了0.91%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 金融投资 | 655.28 | 7.14% | 830.13 | 7.97% | 907.44 | 7.94% |

| 长期经营性资产投资 | 4,702.70 | 51.23% | 5,478.72 | 52.58% | 6,115.38 | 53.49% |

| 投资总额 | 5,357.98 | 58.37% | 6,308.85 | 60.55% | 7,022.82 | 61.43% |

| 资产合计 | 9,180.03 | 100.00% | 10,419.87 | 100.00% | 11,432.84 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 金融投资占比 | 最高值 | 0.41% | 0.43% | 0.54% |

| 较高值 | 0.15% | 0.14% | 0.20% | |

| 平均值 | 0.07% | 0.06% | 0.08% | |

| 较低值 | 0.02% | 0.02% | 0.03% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 长期经营性资产投资占比 | 最高值 | 0.87% | 0.83% | 0.84% |

| 较高值 | 0.68% | 0.70% | 0.67% | |

| 平均值 | 0.55% | 0.55% | 0.52% | |

| 较低值 | 0.39% | 0.38% | 0.33% | |

| 最低值 | 0.29% | 0.14% | 0.08% | |

| 投资总额占比 | 最高值 | 0.89% | 0.92% | 0.93% |

| 较高值 | 0.77% | 0.75% | 0.74% | |

| 平均值 | 0.62% | 0.62% | 0.60% | |

| 较低值 | 0.49% | 0.45% | 0.41% | |

| 最低值 | 0.34% | 0.14% | 0.08% | |

| 数据来源:smartword | ||||

(二)金融投资风险

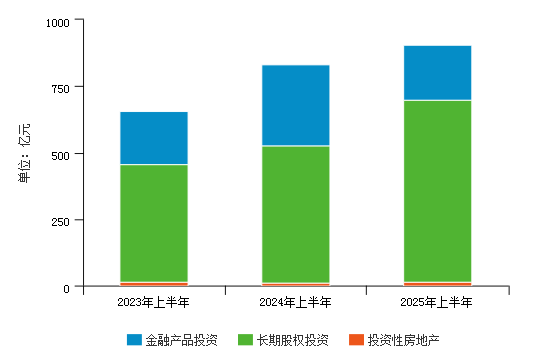

行业金融投资由交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产构成,其中金融产品投资包括交易性金融资产、可供出售金融资产、持有至到期投资。

当期行业新增金融投资77.31亿元,金融投资占总资产的比重较上年同期减少了0.03%。其中金融产品投资209.01亿元,占金融投资总额的23.03%,较上年同期减少了13.67%;长期股权投资685.38亿元,占金融投资总额的75.53%,较上年同期增长了13.70%;投资性房地产13.05亿元,占金融投资总额的1.44%,较上年同期减少了0.03%。

可以看出,当期行业金融投资比重较上期有所回落,三期投资比重均值为7.68%。当期在金融投资中长期股权投资比重最大,长期股权投资变化幅度最大,与金融投资规模变动呈正相关关系。对于金融投资,行业需紧密关注宏观政策、市场环境变动,警惕投资标的公允价值或经济价值的异常波动,合理调整金融投资结构,有效控制金融投资风险。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 金融产品 | 198.81 | 30.34% | 304.68 | 36.70% | 209.01 | 23.03% |

| 长期股权 | 443.69 | 67.71% | 513.23 | 61.83% | 685.38 | 75.53% |

| 投资性房地产 | 12.78 | 1.95% | 12.22 | 1.47% | 13.05 | 1.44% |

| 金融投资 | 655.28 | 100.00% | 830.13 | 100.00% | 907.44 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 金融产品投资占比 | 最高值 | 1.00% | 1.00% | 1.00% |

| 较高值 | 0.75% | 0.78% | 0.77% | |

| 平均值 | 0.37% | 0.32% | 0.35% | |

| 较低值 | 0.06% | 0.06% | 0.05% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 长期股权投资占比 | 最高值 | 1.00% | 1.00% | 1.00% |

| 较高值 | 0.87% | 0.95% | 0.95% | |

| 平均值 | 0.57% | 0.67% | 0.66% | |

| 较低值 | 0.25% | 0.37% | 0.31% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 投资性房地产占比 | 最高值 | 1.00% | 0.82% | 0.96% |

| 较高值 | 0.80% | 0.66% | 0.59% | |

| 平均值 | 0.25% | 0.20% | 0.16% | |

| 较低值 | 0.03% | 0.02% | 0.02% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

| 数据来源:smartword | ||||

2025年上半年行业账面投资收益总额为42.98亿元,较上年增长了79.91%,当期投资收益率为4.74%,近三年的平均投资收益率3.66%。其中对联营行业和合营行业的投资收益金额为31.37亿元,占投资收益总额的72.99%,当期股权投资收益率约为4.58%,近三年的平均收益率为4.98%。此外,当期收到的现金收益为19.16亿元,近三年的平均现金投资收益率为2.37%。结合央行基准贷款利率,可以看出,行业当期金融投资收益良好,近三年的平均收益率处于0与央行中长期贷款利率之间,整体投资收益欠佳,需加强对投资标的的管理,合理调整投资结构,警惕投资风险。

2025年上半年行业内部经营资产收益率为6.91%,近三年的平均内部经营资产收益率为5.16%,结合金融资产投资比例,与平均投资收益率相比,行业的经营业务收益率是投资收益率的1.41倍,可以看出,行业单位资产用于经营的收益低于用于金融投资的收益效率,可以将适当的盈余资金用于金融投资,提高应收,但也需要警惕投资风险。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 投资收益率 | 最高值 | 0.67% | - | 0.19% |

| 较高值 | 0.07% | - | 0.08% | |

| 平均值 | -0.06% | - | 0.02% | |

| 较低值 | -1.61% | - | 0.00% | |

| 最低值 | -3.13% | - | -0.03% | |

| 内部经营资产收益率 | 最高值 | 5.51% | 4.82% | 6.60% |

| 较高值 | 3.76% | 2.97% | 3.17% | |

| 平均值 | 2.26% | 1.51% | 1.11% | |

| 较低值 | 0.52% | -0.07% | -0.10% | |

| 最低值 | -0.76% | -5.56% | -3.71% | |

| 数据来源:smartword | ||||

(三)长期经营性资产投资风险

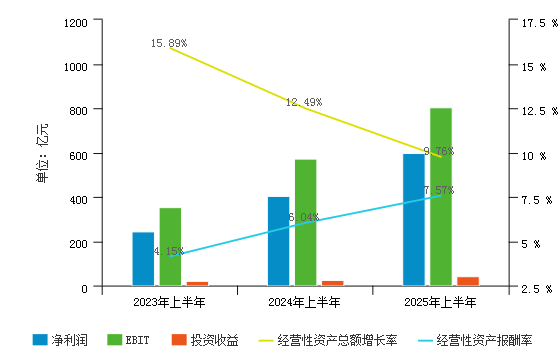

长期经营性资产投资由固定资产、在建工程、工程物资、固定资产清理、生产性生物资产、油气资产、无形资产、开发支出、商誉构成。当期行业长期经营性资产投资6,115.38亿元,占经营性资产总额的比重为58.10%,较去年同期提高了0.97%,表明行业加大了长期经营性资产的投资规模比重,按当期行业的盈利情况,需要5.10年能够收回长期经营性资产投资成本。当期长期经营性资产投资新增了636.66亿元,其中变动金额最高的是固定资产,与长期经营性资产投资变动呈正相关关系。

结合扣除金融资产及收益后的经营性资产报酬率,分析经营性资产规模的变化对行业盈利能力的影响。当期行业EBIT为804.64亿元,较上年增加了233.99亿元,增长率为41.00%;经营性资产报酬率(即EBIT扣除投资收益后与总资产除金融资产后的金额的比值)为7.57%,较上年提高了1.54%。整体来看,经营性资产的盈利较去年同期有所提高,说明资金的使用效率有所提高。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 净利润 | 242.60 | -25.63% | 404.35 | 66.67% | 599.56 | 48.28% |

| EBIT | 351.60 | -19.60% | 570.65 | 62.30% | 804.64 | 41.00% |

| 投资收益 | 22.14 | -35.84% | 23.89 | 7.90% | 42.98 | 79.91% |

| 经营性资产总额 | 8,524.75 | 15.89% | 9,589.74 | 12.49% | 10,525.40 | 9.76% |

| 经营性资产报酬率 | 4.15% | -- | 6.04% | 1.89% | 7.57% | 1.54% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 净利润增长率 | 最高值 | 407.73% | - | 31.16% |

| 较高值 | 407.73% | - | 11.88% | |

| 平均值 | 15.60% | - | 1.06% | |

| 较低值 | 0.52% | - | -0.29% | |

| 最低值 | -1.41% | - | -1.15% | |

| EBIT增长率 | 最高值 | 43.56% | 6.51% | 35.69% |

| 较高值 | 31.36% | 1.70% | 11.16% | |

| 平均值 | 3.76% | 0.29% | 1.39% | |

| 较低值 | 0.32% | -1.01% | -0.31% | |

| 最低值 | -1.14% | -11.40% | -1.74% | |

| 投资收益增长率 | 最高值 | 45649.41% | 346.06% | 417.96% |

| 较高值 | 24633.08% | 27.69% | 50.03% | |

| 平均值 | 2014.20% | -199.13% | -165.77% | |

| 较低值 | -139.98% | -1786.83% | -1676.37% | |

| 最低值 | -2281.10% | -3674.74% | -2874.53% | |

| 经营性资产总额增长率 | 最高值 | 0.46% | 0.97% | 10.90% |

| 较高值 | 0.16% | 0.40% | 3.63% | |

| 平均值 | 0.06% | 0.14% | 0.60% | |

| 较低值 | -0.16% | 0.06% | 0.07% | |

| 最低值 | -1.00% | -0.07% | -1.00% | |

| 经营性资产报酬率增长率 | 最高值 | 0.05% | 0.02% | 0.05% |

| 较高值 | 0.02% | 0.01% | 0.01% | |

| 平均值 | 0.01% | 0.00% | -0.01% | |

| 较低值 | 0.00% | -0.02% | -0.03% | |

| 最低值 | -0.01% | -0.05% | -0.08% | |

| 数据来源:smartword | ||||

四、资金回收风险分析

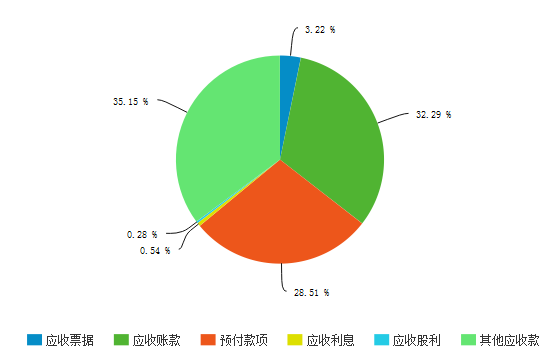

(一)债权类资产构成

2025年上半年有色金属矿采选业债权类资产为500.41亿元,其中其他应收款为175.89亿元,占债权类资产的35.15%,占比最高;应收账款次之,为161.60亿元,占债权类资产的32.29%。

| 项目名称 | 2023年上半年 | 2024年上半年 | 2025年上半年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 应收票据 | 19.38 | 4.19% | 17.22 | 3.32% | 16.13 | 3.22% |

| 应收账款 | 193.99 | 41.90% | 189.96 | 36.65% | 161.60 | 32.29% |

| 预付款项 | 115.66 | 24.98% | 138.90 | 26.80% | 142.66 | 28.51% |

| 应收利息 | 2.27 | 0.49% | 2.96 | 0.57% | 2.72 | 0.54% |

| 应收股利 | 1.66 | 0.36% | 0.48 | 0.09% | 1.42 | 0.28% |

| 其他应收款 | 130.04 | 28.09% | 168.79 | 32.57% | 175.89 | 35.15% |

| 债券类资产 | 463.00 | 100% | 518.31 | 100% | 500.41 | 100% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 应收票据占比 | 最高值 | 29.16% | 90.35% | 90.82% |

| 较高值 | 15.86% | 53.06% | 34.00% | |

| 平均值 | 4.44% | 8.96% | 6.67% | |

| 较差值 | 0.23% | 1.29% | 0.46% | |

| 最差值 | 0.00% | 0.00% | 0.00% | |

| 应收账款占比 | 最高值 | 81.39% | 89.38% | 77.78% |

| 较高值 | 54.11% | 61.09% | 57.36% | |

| 平均值 | 34.91% | 38.00% | 31.32% | |

| 较差值 | 15.72% | 13.14% | 10.49% | |

| 最差值 | 0.00% | 0.00% | 0.05% | |

| 预付款项占比 | 最高值 | 75.31% | 89.43% | 87.04% |

| 较高值 | 50.63% | 43.47% | 53.35% | |

| 平均值 | 29.61% | 24.10% | 30.60% | |

| 较差值 | 14.20% | 12.71% | 17.23% | |

| 最差值 | 1.87% | 0.85% | 1.40% | |

| 应收利息占比 | 最高值 | 2.56% | 3.24% | 28.44% |

| 较高值 | 2.56% | 3.24% | 15.37% | |

| 平均值 | 0.10% | 0.12% | 1.16% | |

| 较差值 | 0.00% | 0.00% | 0.02% | |

| 最差值 | 0.00% | 0.00% | 0.00% | |

| 应收股利占比 | 最高值 | 7.19% | 8.71% | 0.02% |

| 较高值 | 3.82% | 5.10% | 0.02% | |

| 平均值 | 0.29% | 0.38% | 0.00% | |

| 较差值 | 0.00% | 0.01% | 0.00% | |

| 最差值 | 0.00% | 0.00% | 0.00% | |

| 其他应收款占比 | 最高值 | 76.36% | 98.17% | 86.13% |

| 较高值 | 48.20% | 52.16% | 61.35% | |

| 平均值 | 30.64% | 28.43% | 30.24% | |

| 较差值 | 15.59% | 12.12% | 14.69% | |

| 最差值 | 1.00% | 1.23% | 0.88% | |

| 数据来源:smartword | ||||

(二)资产收现能力

2025年上半年有色金属矿采选业应收账款161.60亿元,较上年同期下降了14.93%,近三年行业应收账款持续减少,占资产总额比重均值为1.78%。当期行业应收账款周转率为27.04次,较去年同期增加了5.12次,应收账款管理水平有所提高。

2025年上半年行业存货为1,151.42亿元,较上年同期增长了2.88%,近三年行业存货加速积累。当期行业存货周转率为3.29次,较去年同期增加了0.16次,存货管理水平有所提高。

2025年上半年有色金属矿采选业营业收入为4,753.67亿元,较上年同期增长了12.97%。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 应收账款周转率 | 最高值 | 9789.27% | 71226.94% | 87229.94% |

| 较高值 | 2446.67% | 28824.61% | 27831.39% | |

| 平均值 | 777.86% | 3513.80% | 4642.02% | |

| 较低值 | 221.59% | 349.95% | 609.08% | |

| 最低值 | 11.05% | 22.59% | 28.94% | |

| 存货周转率 | 最高值 | 2754.22% | 1629.32% | 1073.50% |

| 较高值 | 809.56% | 404.29% | 346.99% | |

| 平均值 | 249.92% | 182.36% | 185.19% | |

| 较低值 | 116.67% | 88.92% | 104.29% | |

| 最低值 | 34.76% | 11.46% | 14.01% | |

| 营业收入增长率 | 最高值 | 95.79% | 66.51% | 753.00% |

| 较高值 | 54.19% | 44.36% | 430.52% | |

| 平均值 | 27.20% | 9.51% | 48.24% | |

| 较低值 | 4.06% | -18.37% | -1.62% | |

| 最低值 | -54.16% | -86.09% | -74.48% | |

| 数据来源:smartword | ||||

(三)资金管理能力

2025年上半年有色金属矿采选业经营活动现金净流量657.36亿元,较去年同期大幅度的增长,增长33.87%;平均总资产为10,926.36亿元,较去年同期有所增长,增长11.49%。2025年上半年行业资产现金回收率为6.02%,较去年同期提高了1.01%,行业资金管理能力有所提升。

2025年上半年行业营业收入为4,753.67亿元,销售商品、提供劳务收到的现金为5,026.17亿元,二者的比值为105.73%,较去年同期下降了1.95%,说明行业营收的收现能力有所下降。

| 项目名称 | 标准值 | 2025年百分比(%) | 2024年百分比(%) | 2023年百分比(%) |

|---|---|---|---|---|

| 营业收入的收现能力 | 最高值 | 84.68% | 365.58% | 144.47% |

| 较高值 | 59.05% | 198.22% | 76.65% | |

| 平均值 | 50.84% | 67.14% | 55.53% | |

| 较低值 | 41.28% | 50.76% | 44.97% | |

| 最低值 | 10.67% | 31.01% | 21.12% | |

| 数据来源:smartword | ||||

第六章 综合能力分析

一、杜邦财务体系分析

(一)杜邦分析图

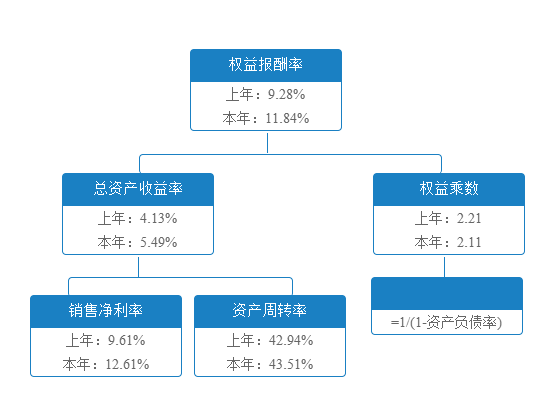

(二)权益报酬率分析

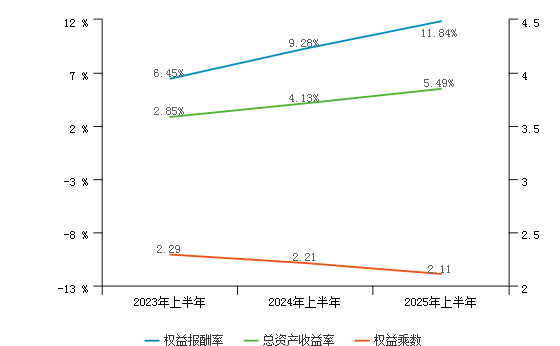

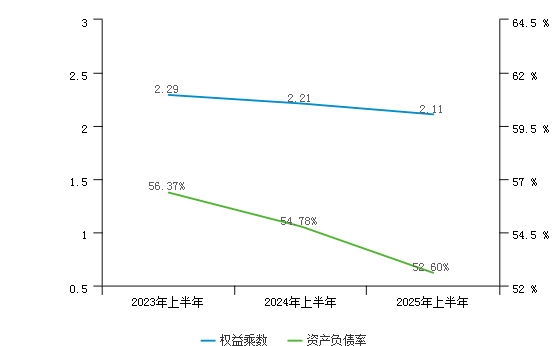

通过与上年同期对比发现,权益报酬率(ROE)从9.28%增长至11.84%,增长了2.56%,说明全国有色金属矿采选业获利能力变化不大。

从图中可以看到,影响权益报酬率的为总资产收益率与权益乘数,其中,总资产收益率变化幅度较小,权益乘数略有变动,但并不明显。

(三)总资产收益率分析

具体来看,2025年全国有色金属矿采选业的总资产收益率为5.49%,相比上年同期,变化不大,增长率为1.36%。

从图中可以看到,影响总资产收益率的为销售净利率跟总资产周转率,其中,销售净利率变化幅度较小,总资产周转率略有变动,但并不明显。

(四)权益乘数分析

全国有色金属矿采选业的权益乘数2023年-2025年总体保持在2.11-2.29之间,变动幅度较大,有明显的下降趋势,整体说明行业资产负债率逐年降低,负债总额递减,杠杆收益减少。

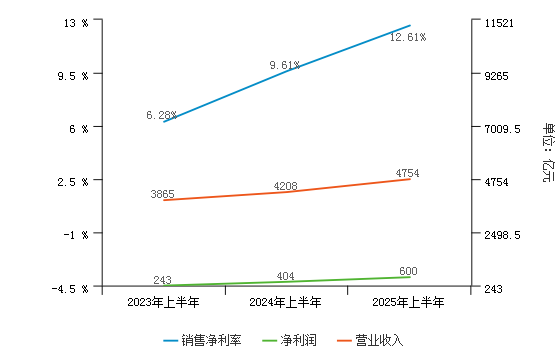

(五)销售净利率分析

此外,我们可以看到2025年全国有色金属矿采选业的销售净利率小幅变化,由上年度的9.61%上升到12.61%,这反映出行业的盈利能力略有增强。

销售净利率小幅变化主要是由于行业净利润大幅度增加的同时,营业收入有所增加,且净利润的增长速度略高于营业收入的增长速度所导致的。

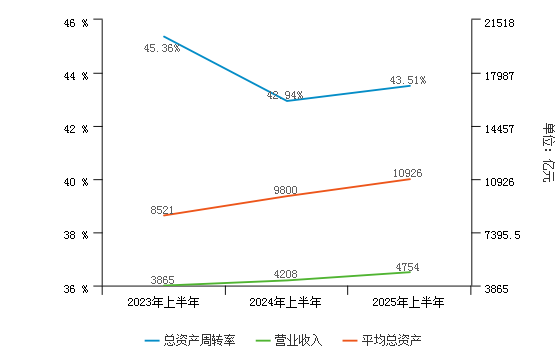

(六)总资产周转率分析

2025年全国有色金属矿采选业总资产周转率小幅变化,由上年度的42.94%上升到43.51%,这反映出行业的营运能力略有提高。

总资产周转率小幅变化主要是由于行业营业收入有所增加的同时,平均总资产有所增加,且营业收入的增长速度略高于平均总资产的增长速度所导致的。

(七)整体分析

总体来看,全国有色金属矿采选业的盈利能力略有增强,营运能力略有提高,行业的财务杠杆减少,从而使得本年行业的股东权益报酬率略有提升。

第七章 财务预测分析

一、行业基础财务数据

在进行对于行业的财务估值时,需要行业主要的财务数据作为行业估值的基础。这些主要的财务数据,是与行业经营状况息息相关的财务数据。

| 项目 | 金额(亿元) |

|---|---|

| 总资产 | 11,432.84 |

| 净营运资本 | 243.84 |

| 营业收入 | 4,753.67 |

| 营业成本 | 3,735.53 |

| 税前利润 | 762.71 |

| 所得税费用 | 163.15 |

| 税后利润 | 599.56 |

| 固定资产 | 3,784.20 |

| 数据来源:smartword | |