第一章 经营实力分析

一、资产结构分析

(一)资产构成情况

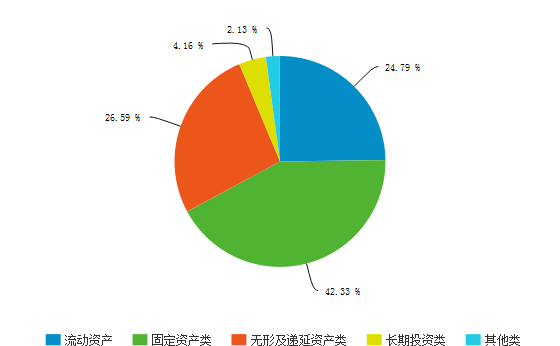

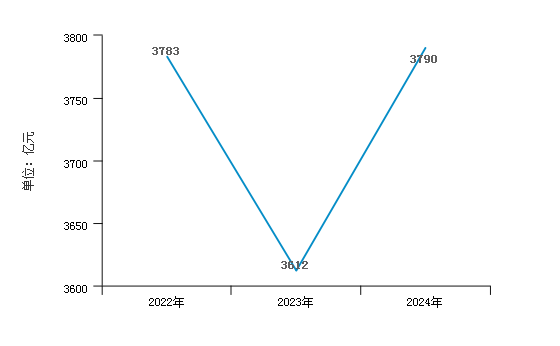

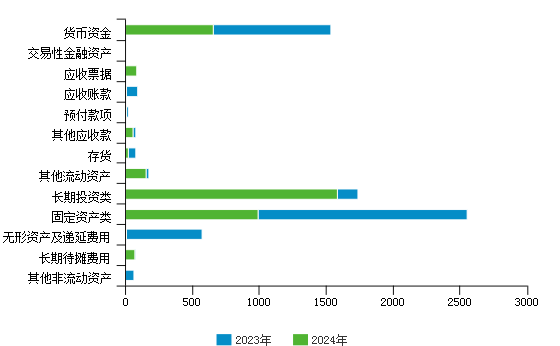

山西省煤炭开采和洗选业(下同)2024年资产总额为3,789.97亿元。其中,流动资产为925.79亿元,主要分布在货币资金、应收账款、存货、其他流动资产环节,分别占行业流动资产总计的70.65%、8.99%、5.77%和2.47%;非流动资产为2,864.18亿元,主要分布在固定资产、无形资产环节,分别占行业非流动资产总计的47.12%和33.46%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

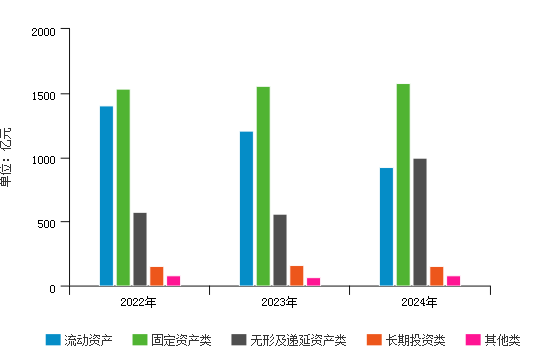

| 资产总额 | 3,782.81 | 100.00% | 3,611.66 | 100.00% | 3,789.97 | 100.00% |

| 流动资产 | 1,401.27 | 37.04% | 1,206.79 | 33.41% | 925.79 | 24.43% |

| 固定资产类 | 1,531.05 | 40.47% | 1,559.15 | 43.17% | 1,580.50 | 41.70% |

| 无形及递延资产类 | 575.76 | 15.22% | 562.45 | 15.57% | 992.80 | 26.20% |

| 长期投资类 | 151.35 | 4.00% | 157.91 | 4.37% | 155.15 | 4.09% |

| 其他类 | 82.14 | 2.17% | 67.22 | 1.86% | 79.68 | 2.10% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动资产比率 | 最高值 | 47.55% | 47.71% | 53.54% |

| 较高值 | 31.84% | 36.80% | 40.14% | |

| 平均值 | 25.56% | 28.64% | 32.13% | |

| 较低值 | 17.57% | 22.23% | 24.74% | |

| 最低值 | 9.03% | 8.64% | 9.84% | |

山西省行业均值 |

24.43% |

33.41% |

37.04% |

|

| 固定资产类比率 | 最高值 | 66.61% | 68.09% | 66.03% |

| 较高值 | 56.15% | 57.07% | 52.57% | |

| 平均值 | 47.70% | 46.53% | 43.68% | |

| 较低值 | 38.54% | 39.50% | 36.69% | |

| 最低值 | 25.62% | 26.23% | 24.11% | |

山西省行业均值 |

41.70% |

43.17% |

40.47% |

|

| 长期投资类比率 | 最高值 | 16.73% | 17.50% | 17.89% |

| 较高值 | 11.55% | 10.66% | 9.84% | |

| 平均值 | 5.73% | 5.59% | 5.23% | |

| 较低值 | 2.45% | 2.22% | 2.15% | |

| 最低值 | 0.07% | 0.00% | 0.00% | |

山西省行业均值 |

4.09% |

4.37% |

4.00% |

|

| 无形及递延资产类比率 | 最高值 | 42.71% | 29.81% | 30.12% |

| 较高值 | 23.76% | 20.34% | 20.95% | |

| 平均值 | 16.91% | 15.49% | 14.97% | |

| 较低值 | 11.53% | 10.24% | 10.26% | |

| 最低值 | 3.16% | 3.68% | 3.67% | |

山西省行业均值 |

26.20% |

15.57% |

15.22% |

|

| 其他类比率 | 最高值 | 20.16% | 16.52% | 15.87% |

| 较高值 | 7.87% | 7.23% | 6.70% | |

| 平均值 | 4.11% | 3.74% | 4.00% | |

| 较低值 | 1.99% | 1.78% | 1.87% | |

| 最低值 | 0.06% | 0.07% | 0.11% | |

山西省行业均值 |

2.10% |

1.86% |

2.17% |

|

| 数据来源:smartword | ||||

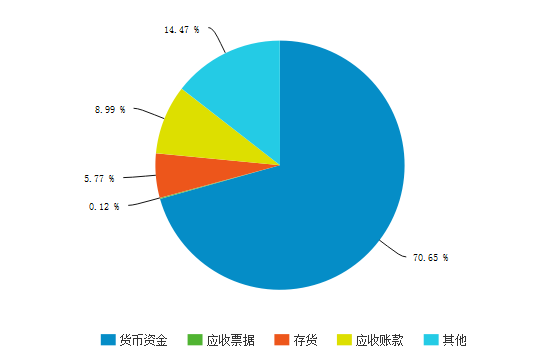

(二)流动资产构成情况

在行业的流动资产中,货币资金为654.07亿元,占流动资产的70.65%,相比去年同期,有所下降,下降了25.95%,表明行业的支付能力和应变能力有所减弱,。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 流动资产 | 1,401.27 | 100.00% | 1,206.79 | 100.00% | 925.79 | 100.00% |

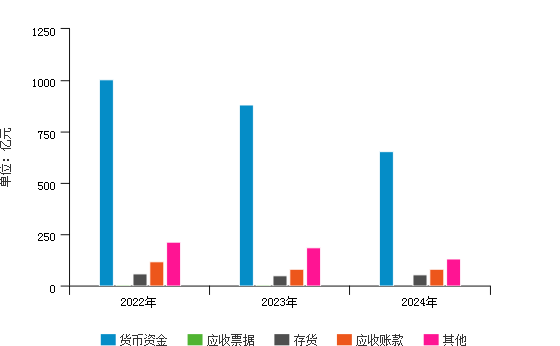

| 货币资金 | 1,005.53 | 71.76% | 883.31 | 73.20% | 654.07 | 70.65% |

| 应收票据 | 6.44 | 0.46% | 2.45 | 0.20% | 1.13 | 0.12% |

| 存货 | 58.98 | 4.21% | 51.65 | 4.28% | 53.39 | 5.77% |

| 应收账款 | 118.32 | 8.44% | 82.25 | 6.82% | 83.20 | 8.99% |

| 其他 | 212.00 | 15.13% | 187.13 | 15.51% | 134.00 | 14.47% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 货币资金比率 | 最高值 | 93.01% | 86.39% | 86.27% |

| 较高值 | 74.16% | 72.93% | 72.69% | |

| 平均值 | 62.34% | 63.50% | 63.78% | |

| 较低值 | 47.30% | 43.45% | 50.41% | |

| 最低值 | 27.22% | 23.71% | 25.03% | |

山西省行业均值 |

70.65% |

73.20% |

71.76% |

|

| 应收票据比率 | 最高值 | 20.84% | 22.08% | 34.50% |

| 较高值 | 11.62% | 10.64% | 14.84% | |

| 平均值 | 3.19% | 2.87% | 3.92% | |

| 较低值 | 0.53% | 0.42% | 0.48% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

0.12% |

0.20% |

0.46% |

|

| 存货比率 | 最高值 | 21.74% | 20.24% | 24.21% |

| 较高值 | 11.13% | 9.09% | 9.96% | |

| 平均值 | 7.22% | 6.04% | 6.28% | |

| 较低值 | 4.61% | 3.65% | 3.38% | |

| 最低值 | 1.94% | 1.79% | 1.36% | |

山西省行业均值 |

5.77% |

4.28% |

4.21% |

|

| 应收账款比率 | 最高值 | 25.26% | 27.38% | 35.25% |

| 较高值 | 17.43% | 17.52% | 16.41% | |

| 平均值 | 10.49% | 9.46% | 9.16% | |

| 较低值 | 5.87% | 4.93% | 5.08% | |

| 最低值 | 0.10% | 0.11% | 1.08% | |

山西省行业均值 |

8.99% |

6.82% |

8.44% |

|

| 其他比率 | 最高值 | 42.30% | 45.37% | 35.67% |

| 较高值 | 26.30% | 32.13% | 26.36% | |

| 平均值 | 16.76% | 18.13% | 16.85% | |

| 较低值 | 7.96% | 10.25% | 9.39% | |

| 最低值 | 2.01% | 5.33% | 2.44% | |

山西省行业均值 |

14.47% |

15.51% |

15.13% |

|

| 数据来源:smartword | ||||

(三)资产结构的变动情况

2024年,煤炭开采和洗选业的资产总额为3,789.97亿元,相比去年同期略有增长,增长了4.94%。

具体来说,以下项目的变动使资产总额增加:无形及递延资产类增加430.35亿元,固定资产类增加21.35亿元,其他非流动资产增加7.53亿元,长期待摊费用增加4.93亿元,其他流动资产增加4.66亿元,存货增加1.74亿元,一年内到期的非流动资产增加1.23亿元,应收账款增加0.95亿元,共计增加472.74亿元;以下项目的变动使资产总额减少:货币资金减少229.24亿元,应收股利减少12.89亿元,其他应收款减少12.86亿元,预付款项减少7.89亿元,长期投资类减少2.76亿元,应收票据减少1.32亿元,交易性金融资产减少0.01亿元,共计减少266.97亿元。增加项与减少项相抵,使资产总额增加178.31亿元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 货币资金 | 1,005.53 | 42.83% | 883.31 | -12.15% | 654.07 | -25.95% |

| 应收账款 | 118.32 | 27.42% | 82.25 | -30.49% | 83.20 | 1.16% |

| 存货 | 58.98 | -23.81% | 51.65 | -12.43% | 53.39 | 3.37% |

| 其他流动资产 | 18.45 | -19.43% | 18.21 | -1.30% | 22.87 | 25.59% |

| 固定资产类 | 1,531.05 | 3.56% | 1,559.15 | 1.84% | 1,580.50 | 1.37% |

| 长期投资类 | 151.35 | 5.93% | 157.91 | 4.33% | 155.15 | -1.75% |

| 无形及递延资产类 | 575.76 | 20.66% | 562.45 | -2.31% | 992.80 | 76.51% |

| 数据来源:smartword | ||||||

(四)资产结构合理性评价

通过对比2024年与2023年销售收入、息税前利润及资产构成各项与总资产的占比情况,得出5个指标的变化情况,具体说明如下:资产报酬率有所下降,表明行业单位资产获取受益水平下降,行业应分析差异原因,提高销售利润率,加速资金周转,提高行业经营管理水平;总资产周转速度有所下降,说明周转天数较高,行业资产运营效率、销售能力下降,行业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率;流动资产/总资产有所下降,说明资产的流动性,应变能力、创造利润和发展的机会减弱,加速资金周转潜力较小;长期投资/总资产基本不变,说明行业战略投资比重基本稳定,资产增值能力稳定,且对行业资金的占压变化不大,对资产的流动性影响不大;无形资产/总资产大幅度提高,说明开发创新能力明显提高,行业综合竞争力增强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产报酬率 | 最高值 | 20.92% | 22.63% | 34.17% |

| 较高值 | 12.37% | 13.81% | 22.18% | |

| 平均值 | 7.05% | 10.30% | 15.34% | |

| 较低值 | 4.05% | 5.84% | 11.49% | |

| 最低值 | -3.17% | -0.37% | 4.96% | |

山西省行业均值 |

7.04% |

13.92% |

21.47% |

|

| 总资产周转率 | 最高值 | 87.18% | 87.02% | 101.67% |

| 较高值 | 59.58% | 67.65% | 73.75% | |

| 平均值 | 42.88% | 47.57% | 57.05% | |

| 较低值 | 33.49% | 38.12% | 43.93% | |

| 最低值 | 22.61% | 26.89% | 31.81% | |

山西省行业均值 |

43.91% |

52.25% |

63.77% |

|

| 流动资产/总资产 | 最高值 | 47.55% | 47.71% | 53.54% |

| 较高值 | 31.84% | 36.80% | 40.14% | |

| 平均值 | 25.56% | 28.64% | 32.13% | |

| 较低值 | 17.57% | 22.23% | 24.74% | |

| 最低值 | 9.03% | 8.64% | 9.84% | |

山西省行业均值 |

24.43% |

33.41% |

37.04% |

|

| 长期投资/总资产 | 最高值 | 16.73% | 17.50% | 17.89% |

| 较高值 | 11.55% | 10.66% | 9.84% | |

| 平均值 | 5.73% | 5.59% | 5.23% | |

| 较低值 | 2.45% | 2.22% | 2.15% | |

| 最低值 | 0.07% | 0.00% | 0.00% | |

山西省行业均值 |

4.09% |

4.37% |

4.00% |

|

| 无形资产/总资产 | 最高值 | 42.09% | 29.59% | 29.84% |

| 较高值 | 23.08% | 18.42% | 19.60% | |

| 平均值 | 15.71% | 14.22% | 13.90% | |

| 较低值 | 10.79% | 8.88% | 9.42% | |

| 最低值 | 2.04% | 2.44% | 2.51% | |

山西省行业均值 |

25.49% |

14.89% |

14.67% |

|

| 数据来源:smartword | ||||

该行业当前的资产结构,基本不能保证行业生产经营活动的顺利进行,虽然可持续发展能力增强,但是获利能力较减弱,流动性、变现能力较减弱,资产利用效率较减弱,从长远来讲提高行业的整体价值和实现行业资产增值的能力一般。

二、资金来源分析

(一)负债及权益构成

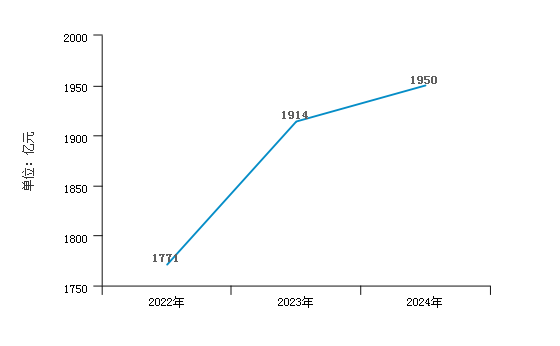

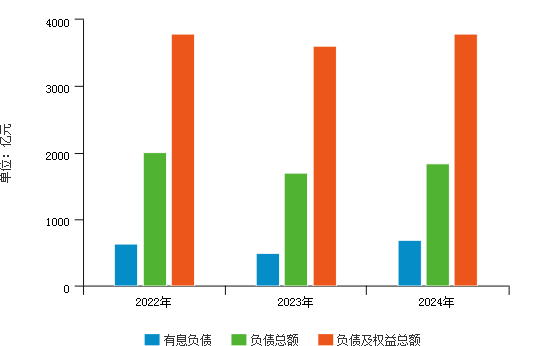

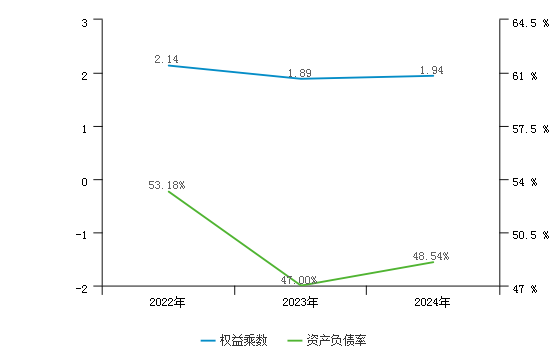

2024年煤炭开采和洗选业负债权益总额为3,789.97亿元,其中:流动负债为1,029.85亿元,占负债权益总额的27.17%;非流动负债为809.87亿元,占负债权益总额的21.37%;所有者权益总额为1,950.25亿元,占负债权益总额的51.46%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 负债合计 | 2,011.62 | 53.18% | 1,697.55 | 47.00% | 1,839.72 | 48.54% |

| 流动负债合计 | 1,395.74 | 36.90% | 1,098.64 | 30.42% | 1,029.85 | 27.17% |

| 非流动负债合计 | 615.89 | 16.28% | 598.90 | 16.58% | 809.87 | 21.37% |

| 所有者权益(或股东权益)合计 | 1,771.19 | 46.82% | 1,914.11 | 53.00% | 1,950.25 | 51.46% |

| 负债和所有者权益(或股东权益)总计 | 3,782.81 | 100.00% | 3,611.66 | 100.00% | 3,789.97 | 100.00% |

| 数据来源:smartword | ||||||

(二)负债结构

2024年,在行业负债结构中,流动负债为1,029.85亿元,主要分布在应付账款,一年内到期的非流动负债,其他应付款,应付职工薪酬环节,分别占行业负债总额的27.72%,5.75%,5.43%,4.86%;非流动负债为809.87亿元,主要分布在长期借款,长期应付款环节,分别占行业负债总额的27.33%,8.26%。

行业债务主要源于流动负债。在行业流动负债结构中,应付账款比重较大。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

| 流动负债合计 | 1,395.74 | 69.38% | 1,098.64 | 64.72% | 1,029.85 | 55.98% |

| 应付账款 | 518.66 | 25.78% | 508.76 | 29.97% | 510.01 | 27.72% |

| 一年内到期的非流动负债 | 154.94 | 7.70% | 93.54 | 5.51% | 105.86 | 5.75% |

| 其他应付款 | 141.09 | 7.01% | 101.18 | 5.96% | 99.98 | 5.43% |

| 应付职工薪酬 | 84.38 | 4.19% | 85.12 | 5.01% | 89.48 | 4.86% |

| 非流动负债合计 | 615.89 | 30.62% | 598.90 | 35.28% | 809.87 | 44.02% |

| 长期借款 | 249.05 | 12.38% | 255.48 | 15.05% | 502.72 | 27.33% |

| 长期应付款 | 157.92 | 7.85% | 149.70 | 8.82% | 151.98 | 8.26% |

| 负债合计 | 2,011.62 | 100.00% | 1,697.55 | 100.00% | 1,839.72 | 100.00% |

| 数据来源:smartword | ||||||

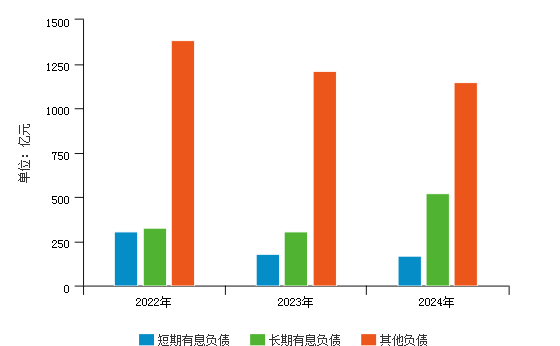

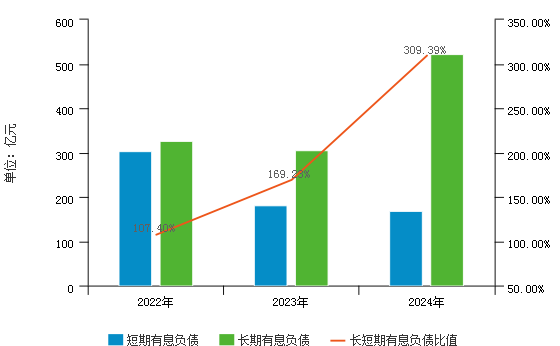

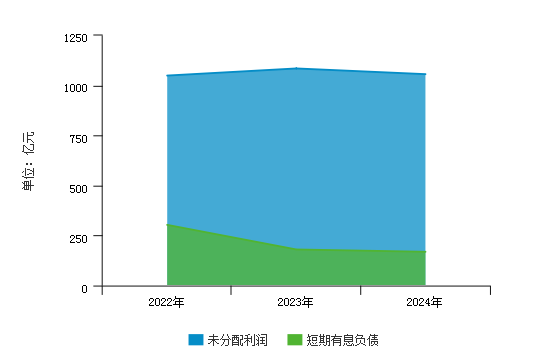

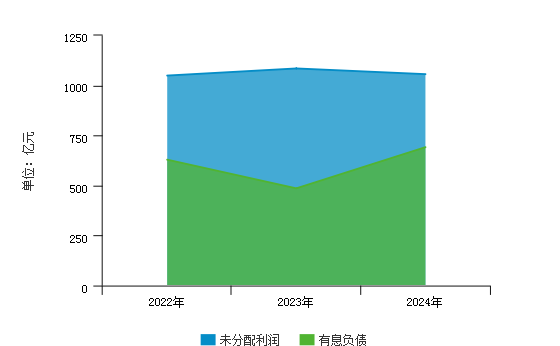

此外,煤炭开采和洗选业有息负债占总负债的37.59%,其中短期有息负债占比9.18%,长期有息负债占比28.41%;其他负债占比62.41%。可以看出,行业债务融资资金主要来源于其他负债,其中应付账款占主要部分。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

| 有息负债总额 | 629.26 | 31.28% | 485.89 | 28.62% | 691.63 | 37.59% |

| 短期有息负债 | 303.41 | 15.08% | 180.48 | 10.63% | 168.94 | 9.18% |

| 长期有息负债 | 325.85 | 16.20% | 305.41 | 17.99% | 522.69 | 28.41% |

| 其他负债 | 1,382.36 | 68.72% | 1,211.66 | 71.38% | 1,148.09 | 62.41% |

| 负债合计 | 2,011.62 | 100.00% | 1,697.55 | 100.00% | 1,839.72 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 有息负债总额比率 | 最高值 | 63.67% | 57.43% | 58.42% |

| 较高值 | 44.37% | 44.95% | 42.81% | |

| 平均值 | 30.25% | 27.41% | 25.54% | |

| 较低值 | 14.96% | 15.72% | 14.03% | |

| 最低值 | 2.02% | 1.20% | 0.02% | |

山西省行业均值 |

37.59% |

28.62% |

31.28% |

|

| 短期有息负债比率 | 最高值 | 18.87% | 17.70% | 21.87% |

| 较高值 | 11.90% | 11.21% | 14.01% | |

| 平均值 | 6.93% | 6.27% | 7.16% | |

| 较低值 | 4.13% | 2.98% | 3.31% | |

| 最低值 | 0.33% | 0.49% | 0.02% | |

山西省行业均值 |

9.18% |

10.63% |

15.08% |

|

| 长期有息负债比率 | 最高值 | 53.24% | 52.65% | 55.90% |

| 较高值 | 35.49% | 31.65% | 32.05% | |

| 平均值 | 23.32% | 21.14% | 18.38% | |

| 较低值 | 7.84% | 7.76% | 7.64% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

28.41% |

17.99% |

16.20% |

|

| 其他负债比率 | 最高值 | 97.98% | 98.80% | 99.98% |

| 较高值 | 85.04% | 84.28% | 85.97% | |

| 平均值 | 69.75% | 72.59% | 74.46% | |

| 较低值 | 55.63% | 55.05% | 57.19% | |

| 最低值 | 36.33% | 42.57% | 41.58% | |

山西省行业均值 |

62.41% |

71.38% |

68.72% |

|

| 数据来源:smartword | ||||

(三)负债变化

2024年煤炭开采和洗选业负债总额为1,839.72亿元,较上年同期增长8.38%,主要是由于非流动负债的增长引起的。

2024年流动负债较上年同期减少6.26%,具体来看,使流动负债增加的项目包括:应付股利增加12.33亿元,一年内到期的非流动负债增加12.32亿元,应付职工薪酬增加4.36亿元,应付账款增加1.25亿元,共计增加30.26亿元;使流动负债减少的项目包括:应交税费减少24.53亿元,短期借款减少23.73亿元,应付票据减少9.29亿元,其他流动负债减少2.50亿元,其他应付款减少1.20亿元,应付利息减少0.13亿元,预收款项减少0.01亿元,共计减少61.39亿元。增加项与减少项相抵,使流动负债总额减少68.79亿元。

2024年非流动负债较上年同期增长35.23%,其中长期借款增加247.24亿元,长期应付款增加2.28亿元,递延所得税负债增加0.91亿元,共计增加250.43亿元;应付债券减少29.96亿元,预计负债减少8.00亿元,共计减少37.96亿元。增加项与减少项相抵,使非流动负债总额增长210.97亿元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 流动负债合计 | 1,395.74 | -13.60% | 1,098.64 | -21.29% | 1,029.85 | -6.26% |

| 应付账款 | 518.66 | -0.74% | 508.76 | -1.91% | 510.01 | 0.25% |

| 一年内到期的非流动负债 | 154.94 | -17.35% | 93.54 | -39.63% | 105.86 | 13.17% |

| 其他应付款 | 141.09 | 14.84% | 101.18 | -28.29% | 99.98 | -1.19% |

| 应付职工薪酬 | 84.38 | 27.19% | 85.12 | 0.88% | 89.48 | 5.12% |

| 非流动负债合计 | 615.89 | 9.63% | 598.90 | -2.76% | 809.87 | 35.23% |

| 长期借款 | 249.05 | -5.81% | 255.48 | 2.58% | 502.72 | 96.77% |

| 长期应付款 | 157.92 | 57.26% | 149.70 | -5.21% | 151.98 | 1.52% |

| 负债合计 | 2,011.62 | -7.61% | 1,697.55 | -15.61% | 1,839.72 | 8.38% |

| 数据来源:smartword | ||||||

此外,煤炭开采和洗选业有息负债较上年同期增长42.34%,其中短期有息负债较上年同期减少6.39%,长期有息负债较上年同期增长71.14%,表明行业债务融资活动增加,有利于企业扩大生产经营,但筹资成本也随之增加,具有一定的财务风险;其他负债较上年同期减少5.25%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 有息负债总额 | 629.26 | -25.25% | 485.89 | -22.78% | 691.63 | 42.34% |

| 短期有息负债 | 303.41 | -41.15% | 180.48 | -40.52% | 168.94 | -6.39% |

| 长期有息负债 | 325.85 | -0.11% | 305.41 | -6.27% | 522.69 | 71.14% |

| 其他负债 | 1,382.36 | 3.51% | 1,211.66 | -12.35% | 1,148.09 | -5.25% |

| 负债合计 | 2,011.62 | -7.61% | 1,697.55 | -15.61% | 1,839.72 | 8.38% |

| 数据来源:smartword | ||||||

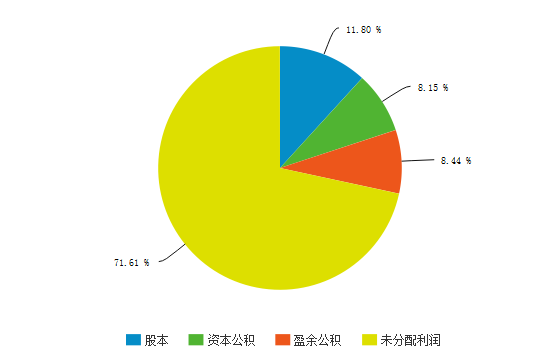

(四)权益结构及变化

2024年煤炭开采和洗选业的权益总额为1,950.25亿元,占负债权益总额的51.46%,其中未分配利润占比最高,说明行业自有资金主要源于未分配利润。

2024年行业所有者权益较上年同期略有增长,增长率为1.89%。具体来说,使所有者权益增加的项目包括:盈余公积增加7.21亿元,共计增加7.21亿元;使所有者权益减少的项目包括:未分配利润减少28.51亿元,资本公积减少0.56亿元,股本减少0.12亿元,共计减少29.19亿元。增加项与减少项相抵,使所有者权益总额增加36.14亿元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 股本 | 142.92 | 8.07% | 174.17 | 9.10% | 174.05 | 8.92% |

| 资本公积 | 93.29 | 5.27% | 120.88 | 6.32% | 120.32 | 6.17% |

| 盈余公积 | 104.88 | 5.92% | 117.27 | 6.13% | 124.48 | 6.38% |

| 未分配利润 | 1,049.53 | 59.26% | 1,085.11 | 56.69% | 1,056.60 | 54.18% |

| 所有者权益(或股东权益)合计 | 1,771.19 | 100.00% | 1,914.11 | 100.00% | 1,950.25 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 实收资本比率 | 最高值 | 85.87% | 74.58% | 80.48% |

| 较高值 | 39.14% | 35.20% | 40.44% | |

| 平均值 | 17.12% | 16.84% | 17.47% | |

| 较低值 | 8.55% | 8.20% | 8.53% | |

| 最低值 | 4.00% | 4.15% | 3.86% | |

山西省行业均值 |

8.92% |

9.10% |

8.07% |

|

| 资本公积比率 | 最高值 | 67.83% | 65.35% | 65.78% |

| 较高值 | 34.21% | 31.45% | 32.15% | |

| 平均值 | 16.73% | 16.11% | 15.24% | |

| 较低值 | 8.50% | 7.48% | 5.74% | |

| 最低值 | 0.17% | -0.07% | -8.62% | |

山西省行业均值 |

6.17% |

6.32% |

5.27% |

|

| 盈余公积比率 | 最高值 | 15.48% | 15.31% | 15.94% |

| 较高值 | 9.64% | 9.42% | 10.32% | |

| 平均值 | 6.28% | 6.26% | 6.32% | |

| 较低值 | 3.64% | 3.77% | 4.06% | |

| 最低值 | 1.07% | 1.41% | 0.71% | |

山西省行业均值 |

6.38% |

6.13% |

5.92% |

|

| 未分配利润比率 | 最高值 | 82.71% | 81.53% | 81.08% |

| 较高值 | 55.91% | 55.04% | 57.85% | |

| 平均值 | 38.32% | 39.67% | 40.71% | |

| 较低值 | 7.04% | 0.16% | 4.29% | |

| 最低值 | -138.50% | -111.97% | -120.90% | |

山西省行业均值 |

54.18% |

56.69% |

59.26% |

|

| 数据来源:smartword | ||||

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 股本 | 142.92 | 0.00% | 174.17 | 21.87% | 174.05 | -0.07% |

| 资本公积 | 93.29 | 58.60% | 120.88 | 29.57% | 120.32 | -0.46% |

| 盈余公积 | 104.88 | 15.94% | 117.27 | 11.81% | 124.48 | 6.15% |

| 未分配利润 | 1,049.53 | 41.61% | 1,085.11 | 3.39% | 1,056.60 | -2.63% |

| 所有者权益(或股东权益)合计 | 1,771.19 | 37.37% | 1,914.11 | 8.07% | 1,950.25 | 1.89% |

| 数据来源:smartword | ||||||

三、偿债能力分析

(一)流动比率分析

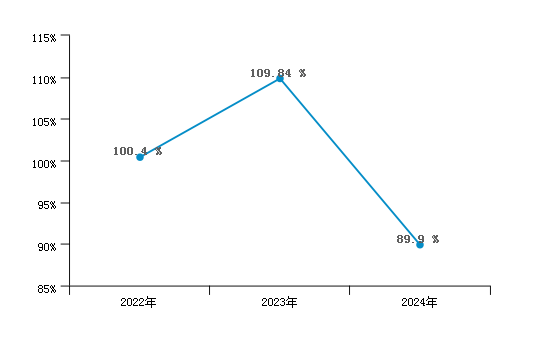

煤炭开采和洗选业2022年至2024年的流动比率分别为100.40%、109.84%、89.90%,行业的流动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度。

煤炭开采和洗选业2024年流动比率相较上年同期,同比变动-19.95%,有所下降,说明行业流动资产偿还流动负债的能力有所减弱。流动比率有所下降的主要原因是:行业流动资产有所减少,流动负债有所减少,且流动资产的下降速度大于流动负债的下降速度所导致的。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动比率 | 最高值 | 239.66% | 217.23% | 214.47% |

| 较高值 | 146.55% | 142.57% | 140.86% | |

| 平均值 | 95.23% | 102.57% | 103.25% | |

| 较低值 | 66.37% | 65.66% | 68.53% | |

| 最低值 | 40.76% | 31.21% | 30.45% | |

山西省行业均值 |

89.90% |

109.84% |

100.40% |

|

| 数据来源:smartword | ||||

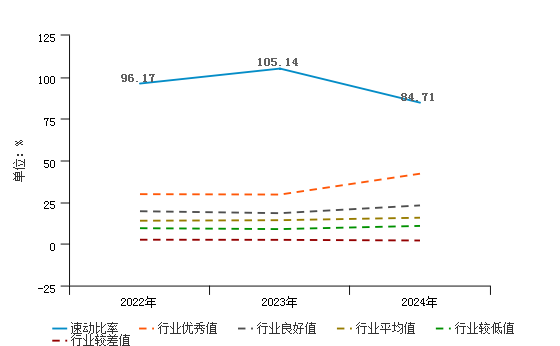

(二)速动比率分析

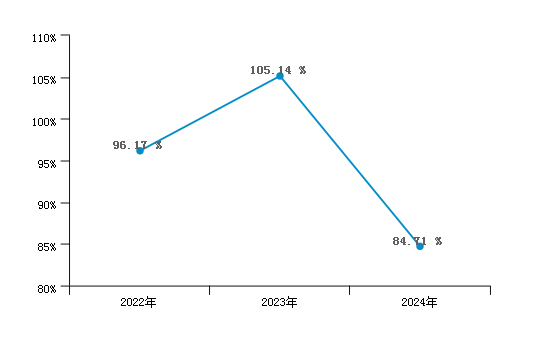

煤炭开采和洗选业2022年至2024年的速动比率分别为96.17%、105.14%、84.71%,行业的速动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度。

煤炭开采和洗选业2024年速动比率相较去年同期,同比变动-20.43%,有所下降,说明行业速动资产偿还流动负债的能力有所减弱。行业速动比率有所下降的主要原因是:行业速动资产有所减少,行业流动负债有所减少,且速动资产的下降速度大于流动负债的下降速度所导致的。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 速动比率 | 最高值 | 233.57% | 203.20% | 202.18% |

| 较高值 | 137.28% | 133.59% | 135.04% | |

| 平均值 | 88.67% | 96.40% | 96.83% | |

| 较低值 | 61.33% | 62.07% | 66.80% | |

| 最低值 | 37.65% | 28.25% | 27.29% | |

山西省行业均值 |

84.71% |

105.14% |

96.17% |

|

| 数据来源:smartword | ||||

(三)现金比率分析

煤炭开采和洗选业2022年至2024年的现金比率分别为72.04%、80.40%、63.51%,行业的现金比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度。

煤炭开采和洗选业2024年现金比率相较上年同期,同比变动-16.89%,有所下降,说明行业现金类资产偿还流动负债的能力有所减弱。行业的现金比率有所下降的主要原因是:行业现金类资产有所减少,流动负债有所减少,且现金类资产的下降速度大于流动负债的下降速度所导致的。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金比率 | 最高值 | 222.92% | 173.58% | 173.27% |

| 较高值 | 115.65% | 103.33% | 115.06% | |

| 平均值 | 63.12% | 69.51% | 70.06% | |

| 较低值 | 42.69% | 38.29% | 44.75% | |

| 最低值 | 13.26% | 16.60% | 13.17% | |

山西省行业均值 |

63.51% |

80.40% |

72.04% |

|

| 数据来源:smartword | ||||

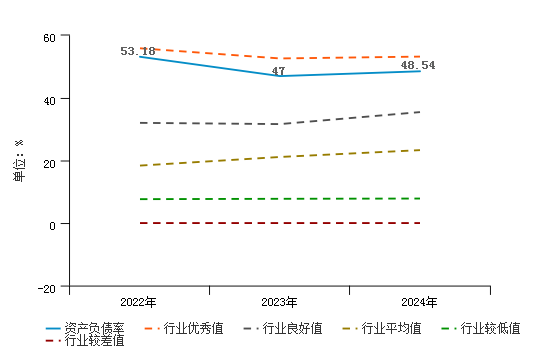

(四)资产负债率分析

煤炭开采和洗选业2022年至2024年的资产负债率分别为53.18%、47.00%、48.54%,行业的资产负债率变化呈现先下降后上升,波动下降的趋势,当年的上升幅度略低于去年的下降幅度。

煤炭开采和洗选业2024年资产负债率相较上年同期,同比变动1.54%,变化不大,表明资产对负债的保障能力基本保持不变。行业资产负债率变化不大的主要原因是:行业负债总额有所增加,资产总额基本保持不变,负债总额的增长幅度较小所导致的。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产负债比率 | 最高值 | 77.36% | 78.86% | 80.65% |

| 较高值 | 62.26% | 60.14% | 61.25% | |

| 平均值 | 50.87% | 50.60% | 53.45% | |

| 较低值 | 40.36% | 40.26% | 43.53% | |

| 最低值 | 25.30% | 24.08% | 26.13% | |

山西省行业均值 |

48.54% |

47.00% |

53.18% |

|

| 数据来源:smartword | ||||

第二章 经营能力分析

一、实现利润分析

(一)利润总额

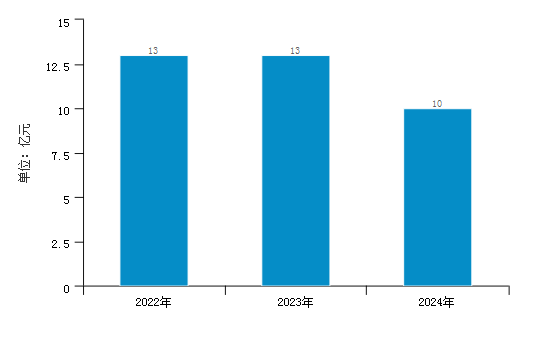

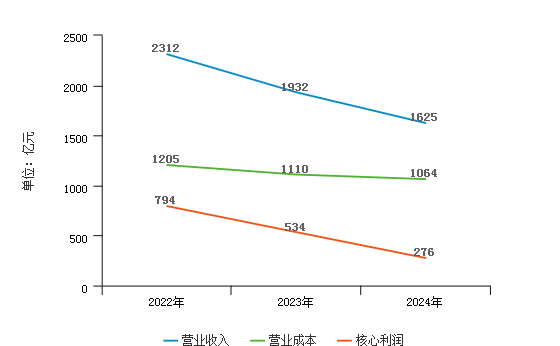

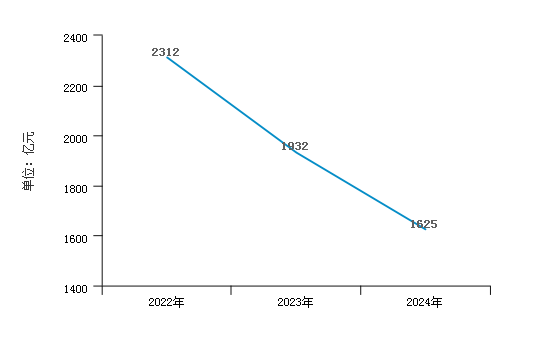

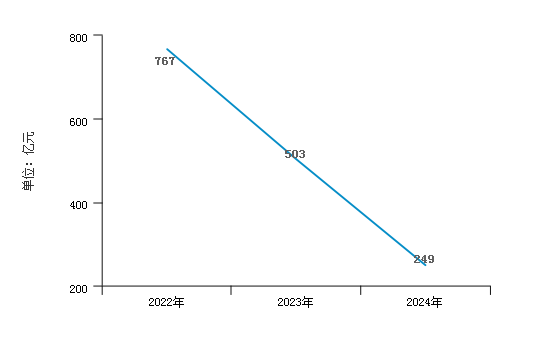

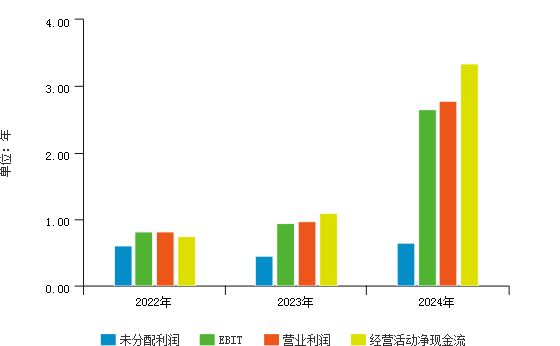

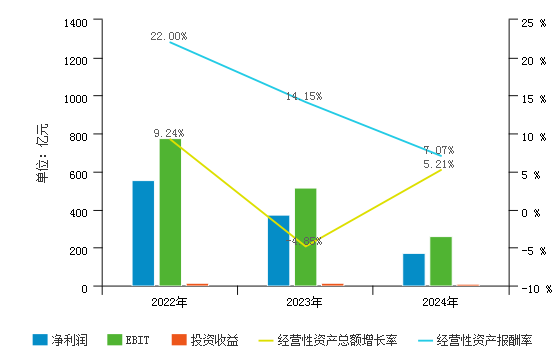

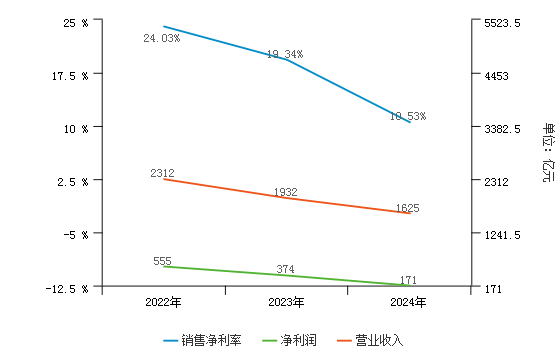

2024年山西省煤炭开采和洗选业利润总额为242.24亿元,与2023年的497.79亿元相比成倍下降,下降了51.34%。行业利润呈现持续下降的趋势,且当年的下降幅度大。

从实现利润的稳定性来看,2024年山西省煤炭开采和洗选业实现利润主要来自于内部经营业务,表明行业盈利基础比较可靠。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 营业总收入 | 2,311.51 | 11.33% | 1,931.74 | -16.43% | 1,624.91 | -15.88% |

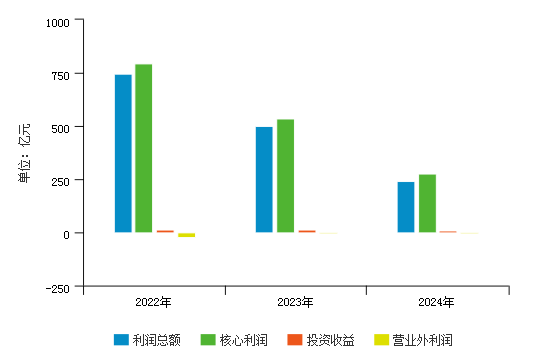

| 利润总额 | 744.17 | 66.69% | 497.79 | -33.11% | 242.24 | -51.34% |

| 核心利润 | 793.97 | 44.55% | 533.93 | -32.75% | 276.20 | -48.27% |

| 投资收益 | 13.11 | -6655.00% | 13.30 | 1.45% | 9.71 | -26.99% |

| 营业外利润 | -22.38 | -37.05% | -5.60 | -74.98% | -6.33 | 13.04% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 17.90% | 7.01% | 153.27% |

| 较高值 | 1.41% | -2.42% | 40.87% | |

| 平均值 | -7.29% | -11.49% | 18.87% | |

| 较低值 | -16.72% | -19.86% | 4.19% | |

| 最低值 | -32.96% | -32.49% | -11.95% | |

山西省行业均值 |

-15.88% |

-16.43% |

11.33% |

|

| 利润总额增长率 | 最高值 | 141.17% | 6.17% | 342.07% |

| 较高值 | 0.00% | -12.79% | 208.63% | |

| 平均值 | -39.08% | -30.78% | 94.03% | |

| 较低值 | -97.72% | -50.26% | 40.10% | |

| 最低值 | -266.22% | -112.60% | -27.48% | |

山西省行业均值 |

-51.34% |

-33.11% |

66.69% |

|

| 核心利润增长率 | 最高值 | 208.19% | 3.78% | 1940.32% |

| 较高值 | 9.30% | -15.90% | 742.08% | |

| 平均值 | -30.98% | -32.17% | 159.74% | |

| 较低值 | -68.16% | -49.79% | 48.82% | |

| 最低值 | -181.00% | -111.38% | -22.29% | |

山西省行业均值 |

-48.27% |

-32.75% |

44.55% |

|

| 投资收益增长率 | 最高值 | 5264.53% | 3136.47% | 18048.46% |

| 较高值 | 5264.53% | 1528.52% | 18048.46% | |

| 平均值 | 162.75% | 208.83% | 722.73% | |

| 较低值 | -59.07% | 28.87% | 0.83% | |

| 最低值 | -1056.56% | -100.00% | -977.63% | |

山西省行业均值 |

-26.99% |

1.45% |

-6655.00% |

|

| 核心利润/利润总额 | 最高值 | 136.74% | 217.76% | 155.45% |

| 较高值 | 123.90% | 123.73% | 119.35% | |

| 平均值 | 103.56% | 108.50% | 110.04% | |

| 较低值 | 84.78% | 98.34% | 102.72% | |

| 最低值 | 16.84% | 73.00% | 87.77% | |

山西省行业均值 |

114.02% |

107.26% |

106.69% |

|

| 投资收益/利润总额 | 最高值 | 115.96% | 177.30% | 22.73% |

| 较高值 | 39.02% | 39.40% | 7.73% | |

| 平均值 | 10.77% | 6.19% | 1.92% | |

| 较低值 | 3.71% | -6.73% | -3.44% | |

| 最低值 | -0.41% | -159.22% | -29.89% | |

山西省行业均值 |

4.01% |

2.67% |

1.76% |

|

| 营业外利润/利润总额 | 最高值 | 44.30% | 120.25% | 3.94% |

| 较高值 | 6.97% | 71.72% | -0.40% | |

| 平均值 | -0.44% | 3.37% | -2.24% | |

| 较低值 | -3.92% | -2.57% | -5.49% | |

| 最低值 | -15.53% | -34.95% | -10.73% | |

山西省行业均值 |

-2.61% |

-1.12% |

-3.01% |

|

| 营业外利润增长率 | 最高值 | 7232.92% | 672.77% | 304.62% |

| 较高值 | 2791.48% | 90.71% | 17.74% | |

| 平均值 | 223.34% | -108.88% | -331.71% | |

| 较低值 | -126.86% | -1156.76% | -2166.30% | |

| 最低值 | -1096.31% | -3228.48% | -5925.74% | |

山西省行业均值 |

13.04% |

-74.98% |

-37.05% |

|

| 数据来源:smartword | ||||

(二)核心利润

2024年山西省煤炭开采和洗选业核心利润为276.20亿元,与2023年的533.93亿元相比大幅度下降,下降了48.27%。行业核心利润近三年呈现持续下降的趋势,且当年的下降幅度大。

具体来说,以下项目的变动使核心利润增加:营业成本减少46.53亿元,营业税金及附加减少3.07亿元,销售费用减少1.19亿元,共计增加50.79亿元;以下项目的变动使核心利润减少:营业总收入减少306.83亿元,财务费用增加1.38亿元,管理费用增加0.31亿元,共计减少308.52亿元。增加项与减少项相抵,使核心利润减少257.73亿元。

(三)投资收益

2024年山西省煤炭开采和洗选业投资收益为9.71亿元,与2023年的13.30亿元相比有所下降,下降了26.99%。行业投资收益近三年呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度。

总体来看,对外投资总额同时下降,对外投资业务的盈利能力变化不大。

(四)营业外利润

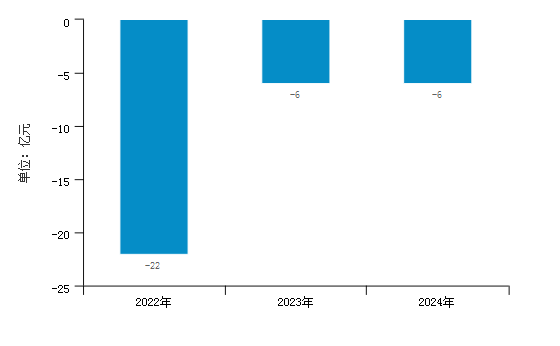

2024年山西省煤炭开采和洗选业营业外利润为-6.33亿元,与2023年的-5.60亿元相比连续两年均为负值,且本年的亏损幅度相比上年同期有所增加。行业营业外利润近三年均处于亏损状态。

二、成本费用分析

(一)成本构成情况

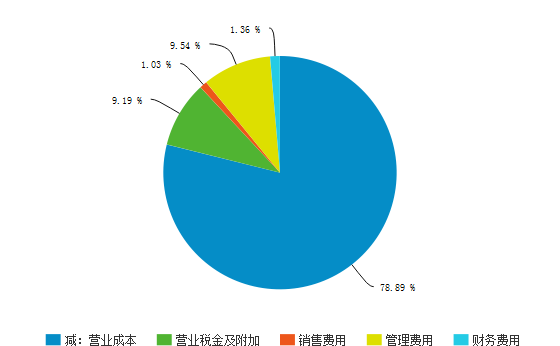

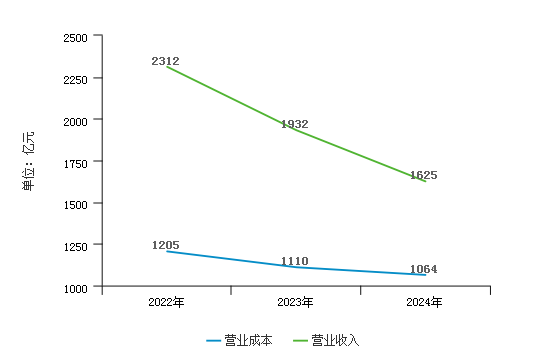

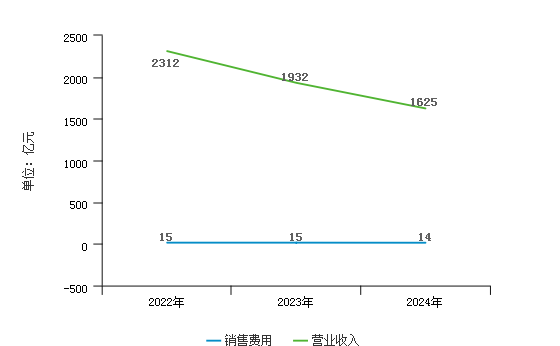

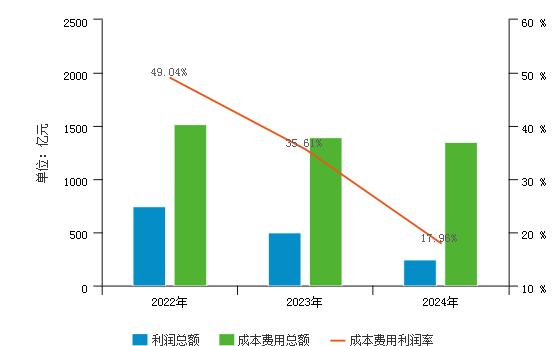

2024年山西省煤炭开采和洗选业成本费用总额为1,348.71亿元,其中减:营业成本为1,063.93亿元,占成本总额的78.89%;管理费用为128.62亿元,占成本总额的9.54%;营业税金及附加为123.99亿元,占成本总额的9.19%;财务费用为18.29亿元,占成本总额的1.36%;销售费用为13.88亿元,占成本总额的1.03%。

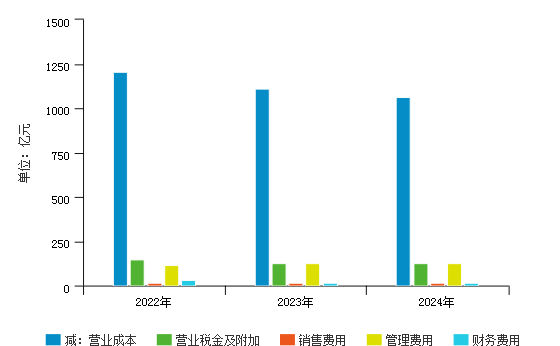

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 减:营业成本 | 1,204.75 | 79.39% | 1,110.46 | 79.44% | 1,063.93 | 78.89% |

| 营业税金及附加 | 145.86 | 9.61% | 127.06 | 9.09% | 123.99 | 9.19% |

| 销售费用 | 15.42 | 1.02% | 15.07 | 1.08% | 13.88 | 1.03% |

| 管理费用 | 117.38 | 7.73% | 128.31 | 9.18% | 128.62 | 9.54% |

| 财务费用 | 34.13 | 2.25% | 16.91 | 1.21% | 18.29 | 1.36% |

| 成本费用总额 | 1,517.54 | 100.00% | 1,397.81 | 100.00% | 1,348.71 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业税金及附加/成本费用总额 | 最高值 | 14.75% | 12.88% | 13.56% |

| 较高值 | 9.54% | 10.09% | 10.42% | |

| 平均值 | 6.78% | 6.90% | 7.25% | |

| 较低值 | 4.61% | 4.77% | 4.77% | |

| 最低值 | 1.47% | 1.35% | 1.51% | |

山西省行业均值 |

9.19% |

9.09% |

9.61% |

|

| 销售费用/成本费用总额 | 最高值 | 4.23% | 4.43% | 4.42% |

| 较高值 | 1.91% | 2.07% | 2.02% | |

| 平均值 | 1.12% | 1.16% | 1.09% | |

| 较低值 | 0.59% | 0.64% | 0.57% | |

| 最低值 | 0.19% | 0.17% | 0.17% | |

山西省行业均值 |

1.03% |

1.08% |

1.02% |

|

| 营业成本/成本费用总额 | 最高值 | 91.74% | 91.49% | 90.29% |

| 较高值 | 85.92% | 84.89% | 84.99% | |

| 平均值 | 80.88% | 80.65% | 80.30% | |

| 较低值 | 76.23% | 75.26% | 74.33% | |

| 最低值 | 61.62% | 61.15% | 62.86% | |

山西省行业均值 |

78.89% |

79.44% |

79.39% |

|

| 管理费用/成本费用总额 | 最高值 | 20.55% | 20.64% | 18.27% |

| 较高值 | 12.17% | 12.70% | 12.82% | |

| 平均值 | 9.05% | 9.09% | 8.76% | |

| 较低值 | 6.16% | 6.25% | 5.57% | |

| 最低值 | 3.46% | 3.37% | 2.87% | |

山西省行业均值 |

9.54% |

9.18% |

7.73% |

|

| 财务费用/成本费用总额 | 最高值 | 5.51% | 5.98% | 7.30% |

| 较高值 | 3.79% | 4.17% | 4.12% | |

| 平均值 | 2.18% | 2.21% | 2.59% | |

| 较低值 | 0.91% | 1.10% | 1.40% | |

| 最低值 | -0.26% | -0.33% | -0.55% | |

山西省行业均值 |

1.36% |

1.21% |

2.25% |

|

| 数据来源:smartword | ||||

(二)总成本变化情况

2024年山西省煤炭开采和洗选业成本费用总额为1,348.71亿元,与2023年的1,397.81亿元相比略有下降,下降了3.51%。

具体来说,以下项目的变动使成本费用总额增加:财务费用增加1.38亿元,管理费用增加0.31亿元,共计增加1.69亿元;以下项目的变动使成本费用总额减少:减:营业成本减少46.53亿元,营业税金及附加减少3.07亿元,销售费用减少1.19亿元,共计减少50.79亿元。增加项与减少项相抵,使总成本减少49.10亿元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 减:营业成本 | 1,204.75 | -3.01% | 1,110.46 | -7.83% | 1,063.93 | -4.19% |

| 营业税金及附加 | 145.86 | 18.49% | 127.06 | -12.89% | 123.99 | -2.42% |

| 销售费用 | 15.42 | 14.90% | 15.07 | -2.27% | 13.88 | -7.90% |

| 管理费用 | 117.38 | 14.31% | 128.31 | 9.31% | 128.62 | 0.24% |

| 财务费用 | 34.13 | -25.04% | 16.91 | -50.45% | 18.29 | 8.16% |

| 成本费用总额 | 1,517.54 | -0.61% | 1,397.81 | -7.89% | 1,348.71 | -3.51% |

| 数据来源:smartword | ||||||

(三)营业成本控制情况

2024年营业成本为1,063.93亿元,与2023年的1,110.46亿元相比略有下降,下降4.19%。2024年营业成本占营业收入为65.48%,与2023年的57.48%相比有所增长。说明主营业务成本控制水平有所下降,企业应注意日常经营活动中的成本控制。

(四)销售费用变化情况及合理性评价

2024年山西省煤炭开采和洗选业销售费用为13.88亿元,与2023年的15.07亿元相比有所下降,下降7.90%。在销售费用有所下降的情况下,销售收入有所下降,说明行业采取了比较消极的销售战略,应密切关注市场竞争形势的变化,进而采取必要措施。

(五)管理费用变化情况及合理性评价

2024年山西省煤炭开采和洗选业管理费用为128.62亿元,与2023年的128.31亿元相比略有增长,增长0.24%。2024年管理费用占营业收入为7.92%,与2023年的6.64%相比略有增长。在销售收入有所下降的情况下,管理费用基本得到有效控制,但经营业务的盈利水平有所下降,应控制其他费用成本的支出,同时应注意销售收入下降带来的不利影响。

(六)财务费用变化情况

2024年山西省煤炭开采和洗选业财务费用为18.29亿元,与2023年的16.91亿元相比有所增长,增长8.16%,近三年的财务费用呈现先下降后上升,波动下降的趋势,且当年的上升幅度远低于去年的下降幅度。2024年债务成本为691.31亿元,单位融资成本为0.03元,相比去年同期,有所下降。

三、盈利能力分析

(一)以销售收入为基础的利润率指标分析

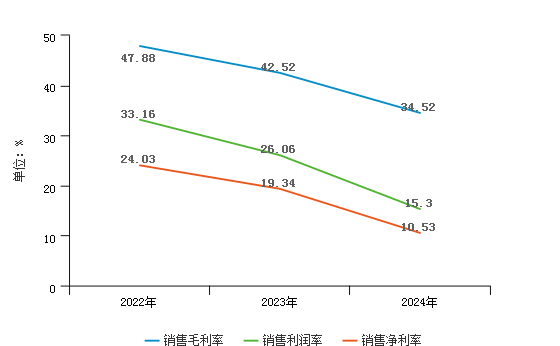

山西省煤炭开采和洗选业2024年的销售毛利率为34.52%,销售利润率为15.30%,销售净利率为10.53%。相比上年同期,销售毛利率、销售利润率与销售净利率均有所下降,说明行业的获利能力有所减弱。

(二)收入、成本、利润增长的协调性分析

从主营业务收入和成本的变化情况来看,山西省煤炭开采和洗选业2024年主营业务收入为1,624.91亿元,与2023年的1,931.74亿元相比有所下降,下降了15.88%。2024年主营业务成本为1,063.93亿元,与2023年的1,110.46亿元相比变化不大,下降了4.19%。行业主营业务收入和主营业务成本同时下降,但收入的下降幅度大于成本的下降幅度,主营业务收入与主营业务成本的协调性有所减弱。

总的来看,在主营业务收入下降的同时利润大幅度下降,经营业务开展得很不理想,应进一步查明原因。

(三)成本费用与利润总额的配比分析

山西省煤炭开采和洗选业2024年成本费用利润率为17.96%,相较上年同期有所下降,同比变动-17.65%。影响成本费用利润率变动的因素是:2024年利润总额为242.24亿元,增长率为-51.34%;2024年成本费用总额为1,348.71亿元,增长率为-3.51%。行业利润总额大幅度减少,成本费用总额基本保持不变所导致的。说明行业的获利能力有所减弱。

第三章 经营活力分析

一、现金流入结构

(一)现金流入构成

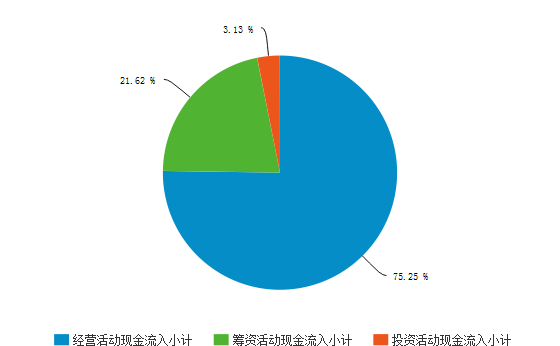

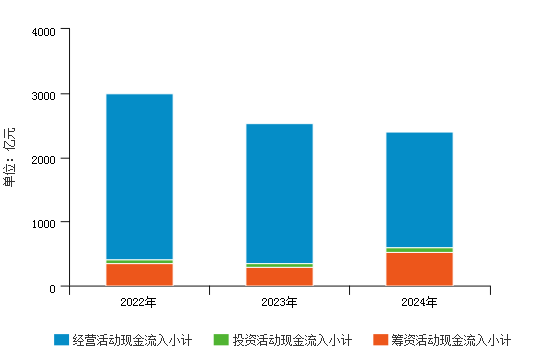

2024年煤炭开采和洗选业现金流入总额为2,406.87亿元。其中经营活动产生的现金流入量最高,占当期现金流入总额的75.25%;筹资活动产生的现金流入量次之,占当期现金流入总额的21.62%;投资活动产生的现金流入量最低,占当期现金流入总额的3.13%。

行业现金流入构成中,73.35%现金流入来源于销售商品、提供劳务收到的现金,行业销售商品、提供劳务收到的现金主要用于购买原材料的现金支出。此外行业通过取得借款收到的现金也占不小比重,占行业当期现金流入总额的17.99%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

| 销售收入 | 2,532.74 | 84.41% | 2,123.89 | 83.78% | 1,765.46 | 73.35% |

| 税金返还 | 7.31 | 0.24% | 5.37 | 0.21% | 0.52 | 0.02% |

| 收回投资 | 50.80 | 1.69% | 45.40 | 1.79% | 48.66 | 2.02% |

| 取得投资收益 | 5.33 | 0.18% | 8.57 | 0.34% | 23.97 | 1.00% |

| 处置长期资产 | 1.03 | 0.03% | 4.28 | 0.17% | 1.67 | 0.07% |

| 吸收投资 | 0.00 | 0.00% | 46.50 | 1.83% | 61.46 | 2.55% |

| 吸收借款 | 349.32 | 11.64% | 240.78 | 9.50% | 433.00 | 17.99% |

| 其他收入 | 53.84 | 1.79% | 60.20 | 2.37% | 72.14 | 3.00% |

| 现金流入总额 | 3,000.38 | 100.00% | 2,535.00 | 100.00% | 2,406.87 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入比率 | 最高值 | 93.56% | 93.52% | 92.35% |

| 较高值 | 82.89% | 82.83% | 85.81% | |

| 平均值 | 68.95% | 71.91% | 75.08% | |

| 较低值 | 51.21% | 58.01% | 63.46% | |

| 最低值 | 32.77% | 45.48% | 50.43% | |

山西省行业均值 |

73.35% |

83.78% |

84.41% |

|

| 税金返还比率 | 最高值 | 0.89% | 0.92% | 0.85% |

| 较高值 | 0.44% | 0.36% | 0.61% | |

| 平均值 | 0.12% | 0.13% | 0.30% | |

| 较低值 | 0.02% | 0.02% | 0.12% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

0.02% |

0.21% |

0.24% |

|

| 收回投资比率 | 最高值 | 16.24% | 18.21% | 10.70% |

| 较高值 | 6.89% | 12.72% | 4.58% | |

| 平均值 | 1.90% | 2.70% | 1.37% | |

| 较低值 | 0.32% | 0.20% | 0.12% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

2.02% |

1.79% |

1.69% |

|

| 取得投资收益比率 | 最高值 | 6.52% | 1.06% | 0.94% |

| 较高值 | 2.80% | 0.65% | 0.42% | |

| 平均值 | 0.66% | 0.23% | 0.20% | |

| 较低值 | 0.13% | 0.07% | 0.05% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

1.00% |

0.34% |

0.18% |

|

| 处置长期资产比率 | 最高值 | 0.31% | 4.60% | 3.17% |

| 较高值 | 0.21% | 2.25% | 1.31% | |

| 平均值 | 0.08% | 0.52% | 0.32% | |

| 较低值 | 0.02% | 0.08% | 0.08% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

0.07% |

0.17% |

0.03% |

|

| 吸收投资比率 | 最高值 | 12.65% | 11.33% | 18.05% |

| 较高值 | 7.04% | 6.87% | 6.08% | |

| 平均值 | 0.97% | 1.74% | 1.02% | |

| 较低值 | 0.14% | 0.12% | 0.06% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

2.55% |

1.83% |

0.00% |

|

| 吸收借款比率 | 最高值 | 58.73% | 44.09% | 41.05% |

| 较高值 | 36.42% | 31.09% | 26.51% | |

| 平均值 | 19.83% | 16.64% | 17.21% | |

| 较低值 | 6.80% | 7.01% | 7.14% | |

| 最低值 | 0.00% | 0.40% | 0.44% | |

山西省行业均值 |

17.99% |

9.50% |

11.64% |

|

| 其他收入比率 | 最高值 | 28.48% | 28.54% | 22.74% |

| 较高值 | 15.83% | 17.91% | 11.70% | |

| 平均值 | 7.49% | 6.13% | 4.50% | |

| 较低值 | 2.79% | 2.40% | 1.69% | |

| 最低值 | 0.77% | 0.11% | -3.91% | |

山西省行业均值 |

3.00% |

2.37% |

1.79% |

|

| 数据来源:smartword | ||||

(二)现金流入变化情况

2024年行业现金流入总额2,406.87亿元,与2023年的2,535.00亿元相比有所下降,减少了5.05%。其中经营活动现金流入减少了367.84亿元,较上年减少16.88%;投资活动现金流入增加了7.50亿元,较上年增长11.05%;筹资活动现金流入增加了232.21亿元,较上年增长80.58%。从变化速度来看,变化幅度最大的是筹资活动产生的现金流入,与现金流入总额的变化呈负相关关系。

在现金流入构成中,销售商品、提供劳务收到的现金变化额度最大,较去年减少了358.43亿元,增长率为-16.88%,对现金流入变化呈正向重大影响。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 销售收入 | 2,532.74 | 33.96% | 2,123.89 | -16.14% | 1,765.46 | -16.88% |

| 税金返还 | 7.31 | 1279.25% | 5.37 | -26.54% | 0.52 | -90.32% |

| 收回投资 | 50.80 | 207.69% | 45.40 | -10.63% | 48.66 | 7.18% |

| 取得投资收益 | 5.33 | 155.02% | 8.57 | 60.79% | 23.97 | 179.70% |

| 处置长期资产 | 1.03 | 32.05% | 4.28 | 315.53% | 1.67 | -60.98% |

| 吸收投资 | 0.00 | -100.00% | 46.50 | - | 61.46 | 32.17% |

| 吸收借款 | 349.32 | -39.45% | 240.78 | -31.07% | 433.00 | 79.83% |

| 其他收入 | 53.84 | -51.37% | 60.20 | 11.81% | 72.14 | 19.83% |

| 现金流入总额 | 3,000.38 | 15.45% | 2,535.00 | -15.51% | 2,406.87 | -5.05% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入增长率 | 最高值 | 12.71% | 7.80% | 144.02% |

| 较高值 | -1.56% | -1.18% | 64.33% | |

| 平均值 | -9.90% | -10.63% | 30.79% | |

| 较低值 | -22.40% | -18.05% | 8.43% | |

| 最低值 | -40.54% | -36.91% | -10.55% | |

山西省行业均值 |

-16.88% |

-16.14% |

33.96% |

|

| 税金返还增长率 | 最高值 | 3642110.15% | 624.91% | 2424905.52% |

| 较高值 | 2143722.77% | 233.12% | 2424905.52% | |

| 平均值 | 214446.40% | -24.78% | 174934.90% | |

| 较低值 | 82.36% | -82.10% | 14222.71% | |

| 最低值 | -100.00% | -100.00% | 27.30% | |

山西省行业均值 |

-90.32% |

-26.54% |

1279.25% |

|

| 收回投资增长率 | 最高值 | 4486.67% | 3371.43% | 1107.04% |

| 较高值 | 4486.67% | 3371.43% | 394.10% | |

| 平均值 | 329.13% | 271.69% | 131.69% | |

| 较低值 | -17.33% | 13.37% | -65.12% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

山西省行业均值 |

7.18% |

-10.63% |

207.69% |

|

| 取得投资收益增长率 | 最高值 | 2569.66% | 120.05% | 1115.79% |

| 较高值 | 1374.60% | 49.98% | 742.47% | |

| 平均值 | 235.39% | -0.79% | 118.45% | |

| 较低值 | -17.77% | -62.84% | -20.22% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

山西省行业均值 |

179.70% |

60.79% |

155.02% |

|

| 处置长期资产增长率 | 最高值 | 1435.34% | 14302.84% | 1126383.28% |

| 较高值 | 686.81% | 6720.71% | 1126383.28% | |

| 平均值 | 73.95% | 845.05% | 51745.97% | |

| 较低值 | -62.24% | 5.67% | 5022.61% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

山西省行业均值 |

-60.98% |

315.53% |

32.05% |

|

| 吸收投资增长率 | 最高值 | 2176.36% | 39448.00% | 1603.92% |

| 较高值 | 812.22% | 28062.74% | 1049.27% | |

| 平均值 | 188.97% | 5054.60% | 150.77% | |

| 较低值 | -37.66% | 452.97% | -48.90% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

山西省行业均值 |

32.17% |

- |

-100.00% |

|

| 吸收借款增长率 | 最高值 | 1710.58% | 151.64% | 5062.61% |

| 较高值 | 1315.84% | 44.09% | 5062.61% | |

| 平均值 | 96.43% | -4.53% | 190.70% | |

| 较低值 | -9.61% | -42.73% | -12.29% | |

| 最低值 | -100.00% | -75.88% | -75.21% | |

山西省行业均值 |

79.83% |

-31.07% |

-39.45% |

|

| 其他收入增长率 | 最高值 | 1182.09% | 294.57% | 598.85% |

| 较高值 | 536.57% | 86.58% | 345.53% | |

| 平均值 | 156.55% | 21.80% | 38.54% | |

| 较低值 | -22.28% | -14.63% | -38.21% | |

| 最低值 | -56.62% | -92.13% | -164.95% | |

山西省行业均值 |

19.83% |

11.81% |

-51.37% |

|

| 数据来源:smartword | ||||

对近三年行业现金流入变化进行比较分析,现金流入总额呈减少趋势,但当期流入量下降速度有所减缓。此外,可以看出2024年行业经营活动产生的现金流入量占比最高,流入量规模呈持续减少趋势;筹资活动次之,流入量规模有所波动,较上年有所回升;投资活动产生的现金流入量占比最低,流入量规模呈扩张趋势,但当期流入量增速有所减缓。

二、现金流出结构

(一)现金流出构成

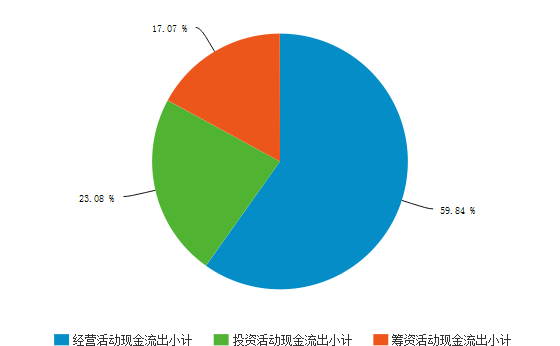

2024年煤炭开采和洗选业现金流出总额为2,680.88亿元。其中经营活动产生的现金流出量最高,占当期现金流出总额的59.84%;投资活动产生的现金流出量次之,占当期现金流出总额的23.08%;筹资活动产生的现金流出量最低,占当期现金流出总额的17.07%。行业经营活动所需的现金支出小于现金收入,经营活动为行业带来了现金净增加。

行业现金流出构成中,购买商品、接受劳务支付的现金金额最高,占当期现金流出总额的29.30%。此外,行业用于购建固定资产、无形资产和其他长期资产支付的现金也占不小比重,占行业当期现金流出总额的20.98%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | 数值(亿元) | 占比(%) | |

| 购买商品、接受劳务支出 | 781.23 | 28.45% | 855.06 | 32.06% | 785.58 | 29.30% |

| 工资性支出 | 290.14 | 10.56% | 337.49 | 12.66% | 354.63 | 13.23% |

| 税费支付 | 564.65 | 20.56% | 461.28 | 17.30% | 343.62 | 12.82% |

| 资产购置 | 98.62 | 3.59% | 127.45 | 4.78% | 562.33 | 20.98% |

| 对外投资 | 72.50 | 2.64% | 58.46 | 2.19% | 47.57 | 1.77% |

| 偿还债务 | 586.13 | 21.34% | 380.90 | 14.28% | 222.38 | 8.30% |

| 利润分配 | 181.04 | 6.59% | 329.34 | 12.35% | 201.61 | 7.52% |

| 其他支出 | 171.98 | 6.26% | 116.67 | 4.38% | 163.17 | 6.09% |

| 现金流出总额 | 2,746.28 | 100.00% | 2,666.67 | 100.00% | 2,680.88 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出比率 | 最高值 | 60.77% | 57.53% | 62.83% |

| 较高值 | 45.02% | 43.93% | 43.75% | |

| 平均值 | 28.02% | 28.85% | 28.54% | |

| 较低值 | 16.69% | 18.80% | 16.59% | |

| 最低值 | 7.84% | 10.25% | 9.96% | |

山西省行业均值 |

29.30% |

32.06% |

28.45% |

|

| 工资性支出比率 | 最高值 | 30.76% | 28.88% | 24.83% |

| 较高值 | 20.93% | 19.48% | 18.04% | |

| 平均值 | 15.05% | 14.14% | 12.90% | |

| 较低值 | 10.44% | 9.20% | 8.16% | |

| 最低值 | 5.87% | 5.32% | 4.00% | |

山西省行业均值 |

13.23% |

12.66% |

10.56% |

|

| 税费支付比率 | 最高值 | 23.77% | 22.18% | 26.78% |

| 较高值 | 15.45% | 16.07% | 18.86% | |

| 平均值 | 10.49% | 11.87% | 13.82% | |

| 较低值 | 7.70% | 7.99% | 9.86% | |

| 最低值 | 4.56% | 4.59% | 5.66% | |

山西省行业均值 |

12.82% |

17.30% |

20.56% |

|

| 资产购置比率 | 最高值 | 42.67% | 41.27% | 22.15% |

| 较高值 | 27.58% | 18.13% | 11.61% | |

| 平均值 | 12.57% | 9.27% | 7.31% | |

| 较低值 | 6.74% | 5.10% | 3.35% | |

| 最低值 | 1.16% | 1.20% | 1.04% | |

山西省行业均值 |

20.98% |

4.78% |

3.59% |

|

| 对外投资比率 | 最高值 | 19.40% | 29.07% | 13.77% |

| 较高值 | 8.98% | 13.54% | 6.78% | |

| 平均值 | 2.02% | 2.96% | 2.54% | |

| 较低值 | 0.28% | 0.32% | 0.15% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

1.77% |

2.19% |

2.64% |

|

| 偿还债务比率 | 最高值 | 48.61% | 41.13% | 43.01% |

| 较高值 | 28.10% | 27.37% | 30.00% | |

| 平均值 | 15.26% | 15.93% | 20.44% | |

| 较低值 | 6.69% | 9.50% | 11.61% | |

| 最低值 | 1.84% | 0.05% | 2.06% | |

山西省行业均值 |

8.30% |

14.28% |

21.34% |

|

| 利润分配比率 | 最高值 | 11.90% | 16.71% | 14.19% |

| 较高值 | 8.40% | 11.92% | 9.19% | |

| 平均值 | 6.15% | 7.86% | 5.74% | |

| 较低值 | 3.72% | 4.12% | 3.03% | |

| 最低值 | 1.65% | 1.44% | 0.50% | |

山西省行业均值 |

7.52% |

12.35% |

6.59% |

|

| 其他支出比率 | 最高值 | 30.75% | 31.97% | 27.61% |

| 较高值 | 19.96% | 19.73% | 20.25% | |

| 平均值 | 10.44% | 9.12% | 8.71% | |

| 较低值 | 4.09% | 4.12% | 5.07% | |

| 最低值 | 2.31% | 1.68% | 1.08% | |

山西省行业均值 |

6.09% |

4.38% |

6.26% |

|

| 数据来源:smartword | ||||

(二)现金流出变化情况

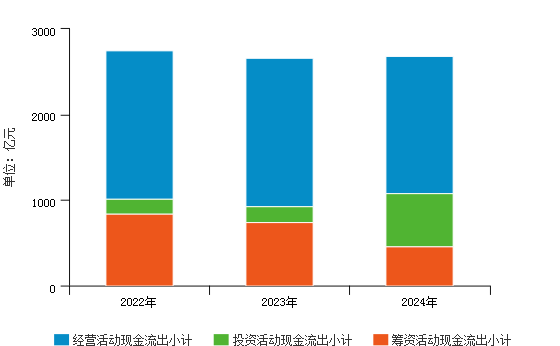

2024年行业现金流出总额2,680.88亿元,与2023年的2,666.67亿元相比基本不变,增长率为0.53%。其中经营活动现金流出较上年同期减少了131.49亿元,下降7.58%;投资活动现金流出增加了428.13亿元,较上年增长224.53%;筹资活动现金流出减少了282.43亿元,较上年减少38.16%。从增长速度来看,变化幅度最大的是投资活动的现金支出,与现金流出总额的变化呈正相关关系。

在现金流出构成中,购建固定资产、无形资产和其他长期资产支付的现金变化额度最大,较去年增加了434.88亿元,增长率为341.22%,对现金流出变化影响呈正相关关系;占比最高的购买商品、接受劳务支付的现金较去年增长了4.35亿元,增长率为0.56%,对现金流出变化呈正向重大影响。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 购买商品、接受劳务支出 | 781.23 | -0.24% | 855.06 | 9.45% | 785.58 | -8.13% |

| 工资性支出 | 290.14 | 20.17% | 337.49 | 16.32% | 354.63 | 5.08% |

| 税费支付 | 564.65 | 88.25% | 461.28 | -18.31% | 343.62 | -25.51% |

| 资产购置 | 98.62 | 39.47% | 127.45 | 29.23% | 562.33 | 341.22% |

| 对外投资 | 72.50 | 36.38% | 58.46 | -19.37% | 47.57 | -18.63% |

| 偿还债务 | 586.13 | 0.73% | 380.90 | -35.01% | 222.38 | -41.62% |

| 利润分配 | 181.04 | 137.03% | 329.34 | 81.92% | 201.61 | -38.78% |

| 其他支出 | 171.98 | -34.17% | 116.67 | -32.16% | 163.17 | 39.86% |

| 现金流出总额 | 2,746.28 | 15.98% | 2,666.67 | -2.90% | 2,680.88 | 0.53% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出增长率 | 最高值 | 63.56% | 66.09% | 343.05% |

| 较高值 | 13.80% | 27.72% | 71.95% | |

| 平均值 | -4.88% | 5.50% | 26.62% | |

| 较低值 | -32.91% | -4.95% | -8.99% | |

| 最低值 | -72.79% | -26.80% | -32.72% | |

山西省行业均值 |

-8.13% |

9.45% |

-0.24% |

|

| 工资性支出增长率 | 最高值 | 23.17% | 44.51% | 87.85% |

| 较高值 | 10.18% | 21.98% | 34.71% | |

| 平均值 | 3.79% | 12.98% | 17.27% | |

| 较低值 | -3.13% | 4.68% | 7.46% | |

| 最低值 | -18.43% | -13.85% | -6.51% | |

山西省行业均值 |

5.08% |

16.32% |

20.17% |

|

| 税费支付增长率 | 最高值 | 13.74% | 48.25% | 158.08% |

| 较高值 | -2.75% | -0.71% | 101.42% | |

| 平均值 | -14.85% | -12.52% | 67.85% | |

| 较低值 | -27.96% | -23.41% | 36.86% | |

| 最低值 | -46.09% | -51.70% | 6.72% | |

山西省行业均值 |

-25.51% |

-18.31% |

88.25% |

|

| 资产购置增长率 | 最高值 | 1815.69% | 294.71% | 393.15% |

| 较高值 | 1045.98% | 90.55% | 167.94% | |

| 平均值 | 130.92% | 33.97% | 67.89% | |

| 较低值 | 6.14% | 7.34% | 1.20% | |

| 最低值 | -53.94% | -20.04% | -89.07% | |

山西省行业均值 |

341.22% |

29.23% |

39.47% |

|

| 对外投资增长率 | 最高值 | 1036.17% | 1003517.06% | 4499.15% |

| 较高值 | 738.41% | 1003517.06% | 1935.93% | |

| 平均值 | 31.40% | 55995.80% | 384.18% | |

| 较低值 | -69.60% | 259.26% | -29.61% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

山西省行业均值 |

-18.63% |

-19.37% |

36.38% |

|

| 偿还债务增长率 | 最高值 | 3566.49% | 81.57% | 2724.41% |

| 较高值 | 1405.18% | 3.17% | 2724.41% | |

| 平均值 | 150.20% | -18.47% | 110.90% | |

| 较低值 | -20.93% | -46.01% | 2.00% | |

| 最低值 | -77.92% | -99.56% | -56.95% | |

山西省行业均值 |

-41.62% |

-35.01% |

0.73% |

|

| 利润分配增长率 | 最高值 | 25.04% | 489.57% | 356.01% |

| 较高值 | 5.26% | 202.42% | 162.62% | |

| 平均值 | -14.54% | 68.79% | 64.75% | |

| 较低值 | -36.00% | 16.82% | -0.50% | |

| 最低值 | -78.05% | -17.29% | -68.03% | |

山西省行业均值 |

-38.78% |

81.92% |

137.03% |

|

| 其他支出增长率 | 最高值 | 753.48% | 382.30% | 386.69% |

| 较高值 | 247.21% | 121.82% | 104.50% | |

| 平均值 | 44.69% | 22.36% | 18.43% | |

| 较低值 | -5.94% | -16.32% | -29.98% | |

| 最低值 | -56.42% | -70.01% | -72.67% | |

山西省行业均值 |

39.86% |

-32.16% |

-34.17% |

|

| 数据来源:smartword | ||||

对近三年行业现金流出变化进行比较分析,现金流出总额有所波动,较上年有所回升。此外,可以看出,2024年行业经营活动产生的现金流出量占比最高,流出量规模有所波动,较上年有所减少;投资活动次之,流出量规模呈加速扩张趋势;筹资活动产生的现金流出量占比最低,流出量规模呈持续减少趋势。

三、现金流动的协调性

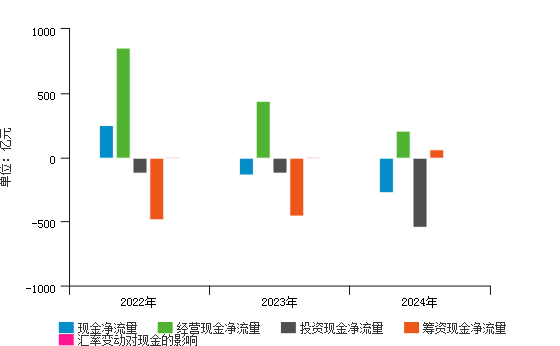

2024年,山西省煤炭开采和洗选业现金及现金等价物净增加额为-274.02亿元,连续两年现金净增加额为负,且与去年的-131.65亿元相比,减少了108.14%,表明行业当期产生的现金净流入不能满足行业各项活动所需的现金支出,且有274.02亿元的现金亏空。其中经营活动产生的现金流量净额为206.78亿元,与去年的443.13亿元相比,减少了53.34%;投资活动产生的现金流量净额为-543.41亿元,连续两年现金净增加额为负,且与去年的-122.78亿元相比,减少了342.59%;筹资活动产生的现金流量净额为62.62亿元,与去年的-452.02亿元相比,增加了113.85%;汇率变动对现金的影响为-0.01亿元,与去年的0.01亿元相比,减少了200.00%。可以看出,投资活动产生的现金流量净额对当期现金及现金等价物净增加额影响最大,呈正相关关系,加速了现金净流量的减少。

此外,行业投资活动产生的现金净流量为负,行业其他投资活动收入增加了投资活动的现金积累,但投资活动总流入仍不足以支付投资需求;经营活动创造的资金净额为正,行业经营活动在现金流方面能自给自足,但经营活动创造的现金不能满足投资活动所需要的资金。2024年行业从外部筹资的资金净额为62.62亿元,不能满足行业投资活动需要的资金。综上,行业经营状况良好,但投资风险较高,需要关注投资项目的盈利能力。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 现金净流量 | 254.20 | 10.05% | -131.65 | -151.79% | -274.02 | 108.14% |

| 经营现金净流量 | 854.87 | 55.82% | 443.13 | -48.16% | 206.78 | -53.34% |

| 投资现金净流量 | -118.86 | 8.55% | -122.78 | 3.30% | -543.41 | 342.59% |

| 筹资现金净流量 | -481.91 | 131.54% | -452.02 | -6.20% | 62.62 | -113.85% |

| 汇率变动对现金的影响 | 0.11 | -1200.00% | 0.01 | -90.91% | -0.01 | -200.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金净流量增长率 | 最高值 | 1004.14% | 931.18% | 5285.20% |

| 较高值 | -42.67% | 73.26% | 1428.06% | |

| 平均值 | -1778.74% | -125.72% | 292.71% | |

| 较低值 | -43444.51% | -341.28% | 8.87% | |

| 最低值 | -43444.51% | -1874.30% | -157.61% | |

山西省行业均值 |

108.14% |

-151.79% |

10.05% |

|

| 经营现金净流量增长率 | 最高值 | 86.97% | 26.25% | 2680.19% |

| 较高值 | 11.45% | -12.09% | 1072.47% | |

| 平均值 | -22.10% | -34.79% | 149.94% | |

| 较低值 | -58.46% | -63.69% | 24.14% | |

| 最低值 | -139.21% | -84.56% | -46.13% | |

山西省行业均值 |

-53.34% |

-48.16% |

55.82% |

|

| 投资现金净流量增长率 | 最高值 | 165.06% | 157.37% | 89.12% |

| 较高值 | -2.32% | 33.80% | -93.23% | |

| 平均值 | -199.24% | -19.45% | -662.72% | |

| 较低值 | -1643.37% | -99.33% | -4839.03% | |

| 最低值 | -3446.08% | -423.86% | -13020.64% | |

山西省行业均值 |

342.59% |

3.30% |

8.55% |

|

| 筹资现金净流量增长率 | 最高值 | 829.81% | 577.30% | 839.85% |

| 较高值 | 157.68% | 155.91% | 38.20% | |

| 平均值 | 31.15% | 34.27% | -148.07% | |

| 较低值 | -129.88% | -22.96% | -627.04% | |

| 最低值 | -573.46% | -256.18% | -1996.73% | |

山西省行业均值 |

-113.85% |

-6.20% |

131.54% |

|

| 汇率变动对现金的影响增长率 | 最高值 | 1261.28% | 4900.54% | 33417.85% |

| 较高值 | 519.33% | 1920.06% | 33417.85% | |

| 平均值 | 49.76% | 214.79% | 2660.68% | |

| 较低值 | -67.63% | -211.53% | 463.74% | |

| 最低值 | -147.09% | -1757.64% | -102.03% | |

山西省行业均值 |

-200.00% |

-90.91% |

-1200.00% |

|

| 数据来源:smartword | ||||

四、现金流动的充足性

2024年,行业经营活动现金流量为206.78亿元,经营活动创造的现金盈余,具有一定的现金流动性,较去年同期减少了236.36亿元。

从对日常需求的满足情况分析,行业当期净现金流量适当比率为27.01%,经营现金行业当期经营活动创造的现金流不能满足行业资本性投资、存货投资与现金股利、利息支付的需要,对于必要性经营支出,行业还需要依靠外部融资;与去年同期97.01%相比,下降了70.00%,说明行业经营性现金净流量对日常需求的支持有所下降。

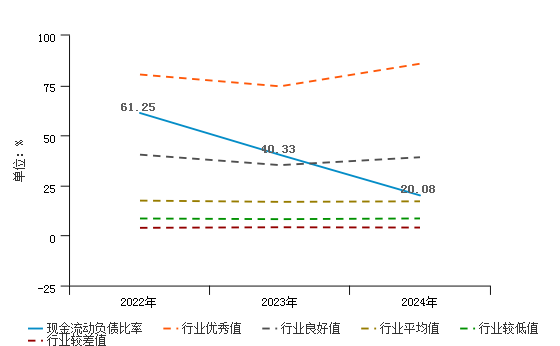

从对流动负债的偿付能力分析,行业当期现金流动负债比率为20.08%,与去年同期现金流动负债比率40.33%相比,下降了20.25%,说明行业对流动负债的保障能力有所下降。

从对有息债务的偿付能力分析,行业依靠经营活动创造的现金来偿还有息债务约需要3.34年,行业到期债务比为150.20%,说明经营性现金流充足,能够及时偿付到期债务。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 经营活动现金流入流出比(%) | 149.25 | 125.53 | 112.89 |

| 净现金流量适当比率(%) | 305.68 | 97.01 | 27.01 |

| 现金流动负债比率(%) | 61.25 | 40.33 | 20.08 |

| 现金到期债务比(%) | 394.69 | 329.15 | 150.20 |

| 经营现金偿还期(年) | 0.74 | 1.10 | 3.34 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 经营活动现金流入流出比 | 最高值 | 141.86% | 159.39% | 202.09% |

| 较高值 | 126.33% | 135.46% | 154.04% | |

| 平均值 | 117.94% | 124.24% | 139.80% | |

| 较低值 | 111.35% | 115.43% | 130.31% | |

| 最低值 | 96.54% | 105.88% | 111.14% | |

山西省行业均值 |

112.89% |

125.53% |

149.25% |

|

| 净现金流量适当比率 | 最高值 | 251.37% | 269.20% | 1052.54% |

| 较高值 | 122.24% | 155.02% | 514.64% | |

| 平均值 | 74.98% | 96.37% | 255.44% | |

| 较低值 | 37.85% | 63.38% | 133.46% | |

| 最低值 | -16.95% | 16.55% | 69.34% | |

山西省行业均值 |

27.01% |

97.01% |

305.68% |

|

| 现金流动负债比率 | 最高值 | 143.84% | 118.14% | 154.30% |

| 较高值 | 62.71% | 68.99% | 92.06% | |

| 平均值 | 33.06% | 41.20% | 57.90% | |

| 较低值 | 16.38% | 22.67% | 35.12% | |

| 最低值 | -1.62% | 2.58% | 11.34% | |

山西省行业均值 |

20.08% |

40.33% |

61.25% |

|

| 现金到期债务比 | 最高值 | 3861.63% | 3249.07% | 62891.59% |

| 较高值 | 1743.98% | 1690.46% | 23800.64% | |

| 平均值 | 515.88% | 729.66% | 3601.27% | |

| 较低值 | 208.86% | 277.52% | 846.81% | |

| 最低值 | -24.74% | 56.36% | 78.44% | |

山西省行业均值 |

150.20% |

329.15% |

394.69% |

|

| 经营现金偿还期(年) | 最高值 | 7494.18% | 1278.21% | 437.00% |

| 较高值 | 1621.75% | 617.87% | 215.27% | |

| 平均值 | 452.09% | 303.07% | 145.70% | |

| 较低值 | -2.77% | 126.00% | 70.34% | |

| 最低值 | -3316.18% | 12.29% | 12.25% | |

山西省行业均值 |

3.34% |

1.10% |

0.74% |

|

| 数据来源:smartword | ||||

五、现金流动的有效性

(一)现金盈利能力

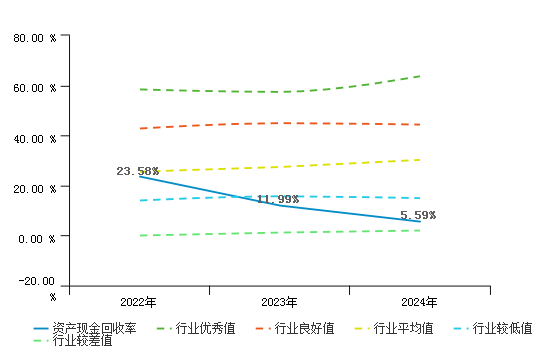

盈利能力方面,2024年在行业的营业收入中,有12.73%是现金收益,与去年相比的22.94%相比有所下降,减少了10.21%,经营活动的“造血”功能有所减弱。2024年行业资产现金回收率为5.46%,与行业资产现金回收率相比,低于行业的较低水平,在同行业行业中,行业资产的收现能力较差,说明资产的变现能力较弱,需要提高资产的利用效率;与去年的12.27%相比有所下降,行业通过运用资产获取经营活动现金净额的能力有所减弱。

盈利质量方面,2024年行业盈余现金保障倍数是1.21倍,其中,经营活动产生的现金流量净额为206.78亿元,净利润为171.09亿元。与行业的一般水平4.11倍相比,当期行业收益质量很差,与去年的1.19倍相比基本不变,行业盈利质量没有什么变化。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 销售现金收益率(%) | 36.98 | 22.94 | 12.73 |

| 资产现金回收率(%) | 22.60 | 12.27 | 5.46 |

| 盈余现金保障倍数(倍) | 1.54 | 1.19 | 1.21 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售现金收益率 | 最高值 | 37.22% | 45.94% | 62.19% |

| 较高值 | 23.44% | 29.76% | 38.73% | |

| 平均值 | 17.13% | 22.10% | 31.65% | |

| 较低值 | 11.30% | 15.03% | 26.09% | |

| 最低值 | -3.80% | 5.64% | 15.28% | |

山西省行业均值 |

12.73% |

22.94% |

36.98% |

|

| 资产现金回收率 | 最高值 | 18.53% | 19.91% | 35.63% |

| 较高值 | 10.66% | 14.29% | 22.01% | |

| 平均值 | 7.45% | 10.27% | 16.75% | |

| 较低值 | 4.49% | 6.55% | 12.63% | |

| 最低值 | -0.91% | 1.84% | 8.48% | |

山西省行业均值 |

5.46% |

12.27% |

22.60% |

|

| 盈余现金保障倍数(倍) | 最高值 | 504.97% | 3297.76% | 863.07% |

| 较高值 | 253.48% | 273.09% | 380.87% | |

| 平均值 | 161.29% | 36.87% | 201.61% | |

| 较低值 | 99.83% | -2679.60% | 145.00% | |

| 最低值 | -110.17% | -5239.43% | 105.44% | |

山西省行业均值 |

1.21% |

1.19% |

1.54% |

|

| 数据来源:smartword | ||||

(二)现金管理效率

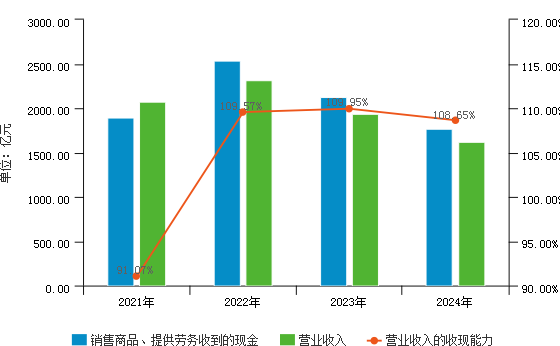

2024年在行业的销售收入中,现金收入占108.65%,当期收到的销售现金大于销售收入,说明销售收入全部变现,且部分前期应收款项也被收回,这种状况应与应收款项的下降相对应,与去年相比的109.95%相比基本不变,行业的销售收入收现能力没有什么变化。在行业的营业成本中,现金支出占73.84%,与去年同期相比,减少了3.16%,说明了行业现金类成本支出有所减少。

当期行业的交易性现金收支比为224.73%,与营业收入成本比相比,高出72.00%,说明行业的现金管理效率较强;与去年同期相比,下降了23.66%,说明行业的现金管理效率有所下降。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 销售收现率(%) | 109.57 | 109.95 | 108.65 |

| 净收益营运指数 | 0.91 | 0.91 | 0.82 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收现率 | 最高值 | 229.65% | 271.82% | 282.61% |

| 较高值 | 129.83% | 140.59% | 146.23% | |

| 平均值 | 111.08% | 115.68% | 114.77% | |

| 较低值 | 102.26% | 103.96% | 104.84% | |

| 最低值 | 91.95% | 93.96% | 92.50% | |

山西省行业均值 |

108.65% |

109.95% |

109.57% |

|

| 净收益营运指数 | 最高值 | 124.24% | 3148.02% | 101.30% |

| 较高值 | 86.85% | 1706.97% | 89.60% | |

| 平均值 | 51.48% | 163.36% | 79.43% | |

| 较低值 | -89.97% | 29.14% | 53.28% | |

| 最低值 | -389.87% | -1086.30% | -32.83% | |

山西省行业均值 |

0.82% |

0.91% |

0.91% |

|

| 数据来源:smartword | ||||

第四章 经营指标分析

一、偿债能力分析

(一)行业整体短期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 流动比率(%) | 100.40 | 109.84 | 89.90 | -19.94 |

| 2 | 速动比率(%) | 96.17 | 105.14 | 84.71 | -20.43 |

| 3 | 现金比率(%) | 72.04 | 80.40 | 63.51 | -16.89 |

| 数据来源:smartword | |||||

从变化情况来看,煤炭开采和洗选业2022年至2024年这三年的流动比率分别为100.40%、109.84%、89.90%,行业整体的流动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度,通过与上年同期对比,得出此行业整体的流动资产偿还流动负债的能力有所减弱;这三年的速动比率分别为96.17%、105.14%、84.71%,行业整体的速动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度,通过与上年同期对比,得出此行业整体的速动资产偿还流动负债的能力有所减弱;这三年的现金比率分别为72.04%、80.40%、63.51%,行业整体的现金比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度,通过与上年同期对比,得出此行业整体的现金类资产偿还流动负债的能力有所减弱。

从此行业整体的短期偿债能力方面来看,行业整体的速动资产与现金类资产偿还流动负债能力较强,而流动资产偿还能力较弱。可见行业整体拥有的流动资产较少,主要体现在存货较少。建议行业内部分企业合理配置流动资产与非流动资产,增强流动资产对流动负债的偿还能力。

(二)行业整体长期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 资产负债率(%) | 53.18 | 47.00 | 48.54 | 1.54 |

| 2 | 产权比率(%) | 113.57 | 88.69 | 94.33 | 5.64 |

| 3 | 利息保障倍数 | 22.80 | 30.44 | 14.24 | -16.19 |

| 数据来源:smartword | |||||

| 项目名称 | 标准值 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|---|

| 资产负债率 | 最高值 | 77.36% | 78.86% | 80.65% |

| 较高值 | 62.26% | 60.14% | 61.25% | |

| 平均值 | 50.87% | 50.60% | 53.45% | |

| 较低值 | 40.36% | 40.26% | 43.53% | |

| 最低值 | 25.30% | 24.08% | 26.13% | |

山西省行业均值 |

48.54% |

47.00% |

53.18% |

|

| 产权比率 | 最高值 | 74.70% | 75.92% | 73.87% |

| 较高值 | 59.64% | 59.74% | 56.47% | |

| 平均值 | 49.13% | 49.40% | 46.55% | |

| 较低值 | 37.74% | 39.86% | 38.75% | |

| 最低值 | 22.64% | 21.14% | 19.35% | |

山西省行业均值 |

94.33% |

88.69% |

113.57% |

|

| 利息保障倍数 | 最高值 | 666.06 | 175.00 | 561.96 |

| 较高值 | 281.57 | 25.98 | 336.35 | |

| 平均值 | 39.08 | 0.72 | 36.25 | |

| 较低值 | 6.01 | -184.54 | 10.16 | |

| 最低值 | -90.92 | -452.77 | -104.38 | |

山西省行业均值 |

14.24% |

30.44% |

22.80% |

|

| 数据来源:smartword | ||||

从变化情况来看,煤炭开采和洗选业2022年至2024年这三年的资产负债率分别为53.18%、47.00%、48.54%,说明行业整体的资产负债率变化呈现先下降后上升,波动下降的趋势,当年的上升幅度略低于去年的下降幅度;这三年的产权比率分别为113.57%、88.69%、94.33%,说明行业整体的产权比率变化呈现先下降后上升,波动下降的趋势,且当年的上升幅度低于去年的下降幅度;这三年的利息保障倍数分别为22.80、30.44、14.24,说明行业整体的利息保障倍数变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度。

从行业整体的长期偿债能力方面来看,资产负债率变化不大,表明行业整体的资产对负债的保障能力变化不大;产权比率有所增长,表明此行业内债权人的权益保障水平有所降低;利息保障倍数大幅下降,表明此行业整体的经营收益支付利息费用的能力明显减弱。

(三)行业间比较

从全体行业来看,煤炭开采和洗选业2024年速动比率为84.71%,远高于全体行业平均值,高于标杆单位(优秀值)42.62%,表明此行业整体的流动资产中可以立即变现用于偿还流动负债的能力很强;现金流动负债比率为20.08%,高于全体行业平均值,表明此行业整体的按期偿还到期债务的能力较强;资产负债率为48.54%,远低于全体行业平均值,低于标杆单位(优秀值)-4.70%,表明资产对负债的保障能力很强,但也可能存在利用负债的财务杠杆效应减弱。在防范债务风险前提下,可适当扩大负债规模;利息保障倍数为14.24,远低于全体行业平均值,处于行业较差水平表明行业整体的经营收益支付债务利息的能力很弱,行业需随时关注行业的盈利能力,避免行业面临偿债安全性与稳定性下降的风险。

| 项目名称 | 2024年 | 标杆单位 | 差异额 | 差异率 |

|---|---|---|---|---|

| 速动比率(%) | 84.71 | 42.09 | 42.62 | 101.24% |

| 现金流动负债比率(%) | 20.08 | 17.12 | 2.96 | 17.32% |

| 资产负债率(%) | 48.54 | 53.24 | -4.70 | -8.82% |

| 利息保障倍数 | 14.24 | 69.75 | -55.51 | -79.58% |

| 数据来源:smartword | ||||

二、营运能力分析

(一)行业整体资产使用效率分析

1、行业总资产周转率分析

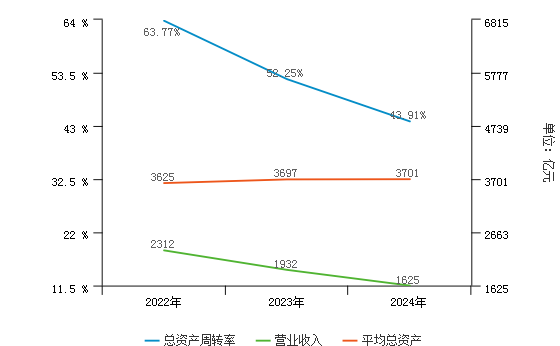

煤炭开采和洗选业2024年总资产周转率为0.44,比上年同期低0.08。2024年总资产周转率低于上年同期是由于:2024年营业收入为1,624.91亿元,增长率为-15.88%;2024年平均总资产为3,700.82亿元,增长率为0.10%。行业整体营业收入有所减少,平均总资产基本保持不变所导致的。表明总资产周转减慢,表明行业整体的销售能力减弱。

2、行业整体流动资产周转率分析

煤炭开采和洗选业2024年流动资产周转率为1.52,比上年同期高0.04。2024年流动资产周转率高于上年同期是由于:2024年营业收入净额为1,624.91亿元,增长率为-15.88%;2024年平均流动资产为1,066.29亿元,增长率为-18.23%。行业整体的营业收入有所减少的同时,平均流动资产有所减少,且营业收入的下降速度略慢于平均流动资产的下降速度所导致的。表明流动资产周转加快,行业整体的流动资产利用率提高。

3、行业整体固定资产周转率分析

煤炭开采和洗选业2024年固定资产周转率为1.20,比上年同期低0.27。2024年固定资产周转率低于上年同期是由于:2024年营业收入为1,624.91亿元,增长率为-15.88%;2024年平均固定资产净额为1,351.81亿元,增长率为3.15%。行业整体整体营业收入有所减少,平均固定资产基本保持不变所导致的。表明此行业整体的固定资产的利用率降低,管理水平减弱。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 总资产周转率 | 最高值 | 87.18% | 87.02% | 101.67% |

| 较高值 | 59.58% | 67.65% | 73.75% | |

| 平均值 | 42.88% | 47.57% | 57.05% | |

| 较低值 | 33.49% | 38.12% | 43.93% | |

| 最低值 | 22.61% | 26.89% | 31.81% | |

山西省行业均值 |

0.44% |

0.52% |

0.64% |

|

| 营业收入增长率 | 最高值 | 17.90% | 7.01% | 153.27% |

| 较高值 | 1.41% | -2.42% | 40.87% | |

| 平均值 | -7.29% | -11.49% | 18.87% | |

| 较低值 | -16.72% | -19.86% | 4.19% | |

| 最低值 | -32.96% | -32.49% | -11.95% | |

山西省行业均值 |

-15.88% |

-16.43% |

11.33% |

|

| 平均总资产增长率 | 最高值 | 20.53% | 39.48% | 48.78% |

| 较高值 | 9.99% | 15.43% | 22.08% | |

| 平均值 | 2.82% | 6.53% | 10.86% | |

| 较低值 | -1.96% | 0.59% | 5.58% | |

| 最低值 | -7.99% | -5.87% | -2.70% | |

山西省行业均值 |

0.10% |

2.00% |

11.35% |

|

| 流动资产周转率 | 最高值 | 397.28% | 398.00% | 388.05% |

| 较高值 | 322.17% | 309.07% | 296.85% | |

| 平均值 | 180.55% | 177.39% | 202.78% | |

| 较低值 | 125.48% | 126.18% | 140.07% | |

| 最低值 | 75.49% | 73.93% | 77.30% | |

山西省行业均值 |

1.52% |

1.48% |

1.74% |

|

| 平均流动资产增长率 | 最高值 | 13.17% | 47.24% | 56.81% |

| 较高值 | 1.52% | 13.62% | 36.39% | |

| 平均值 | -8.20% | 3.48% | 21.59% | |

| 较低值 | -15.83% | -7.51% | 7.92% | |

| 最低值 | -26.67% | -26.47% | -9.40% | |

山西省行业均值 |

-18.23% |

-1.65% |

26.34% |

|

| 固定资产周转率 | 最高值 | 205.22% | 222.19% | 315.36% |

| 较高值 | 150.30% | 166.94% | 218.75% | |

| 平均值 | 110.06% | 129.67% | 162.56% | |

| 较低值 | 83.22% | 95.28% | 118.41% | |

| 最低值 | 53.14% | 59.05% | 55.34% | |

山西省行业均值 |

1.20% |

1.47% |

1.84% |

|

| 数据来源:smartword | ||||

(二)行业整体营业周期分析

1、行业整体存货周转天数分析

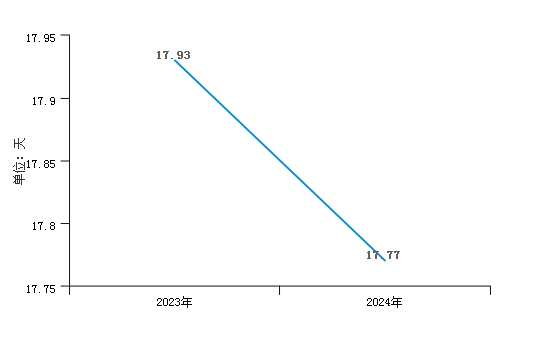

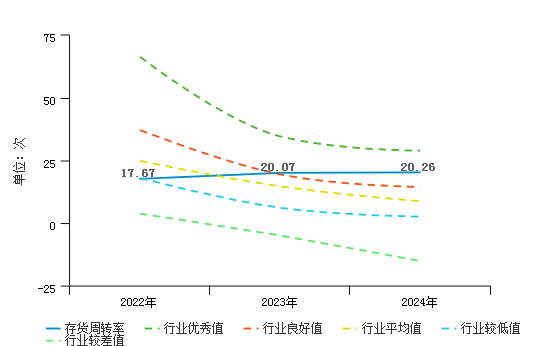

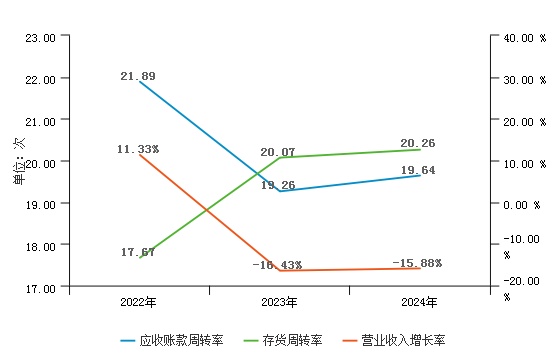

煤炭开采和洗选业2024年存货周转天数为17.77天,2023年为17.93天,2024年比2023年缩短0.16天,说明此行业内存货变现速度加快,流动性增强。

2024年存货周转天数低于上年同期的主要原因是: 2024年平均存货为52.52亿元,相较上年同期下降了5.05%;2024年主营业务成本为1,063.93亿元,相较上年同期下降了4.19%。行业营业成本基本保持不变,平均存货有所减少,平均存货下降幅度较小所导致的。

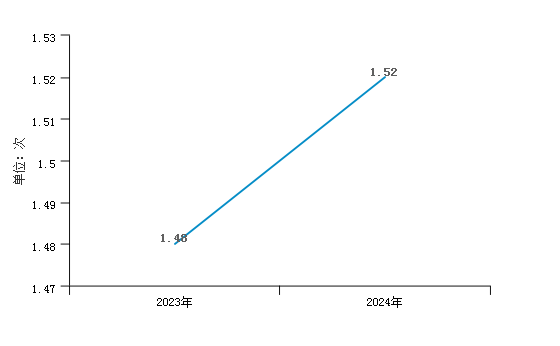

2、行业整体应收账款周转天数分析

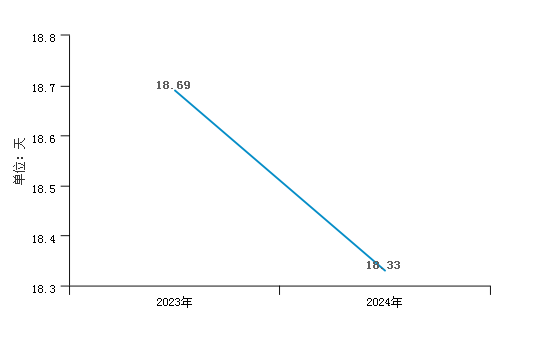

煤炭开采和洗选业2024年应收账款周转天数为18.33天,2023年为18.69天, 2024年比2023年缩短0.36天。说明流动资金利用效率提高,资金被外单位占用时间缩短。

2024年应收账款周转天数小于上年同期的主要原因是: 2024年平均应收账款为82.72亿元,相较上年下降了17.51%;2024年营业收入为1,624.91亿元,相较上年下降了15.88%。行业营业收入有所减少的同时,平均应收账款有所减少,且营业收入的下降速度略慢于平均应收账款的下降速度所导致的。

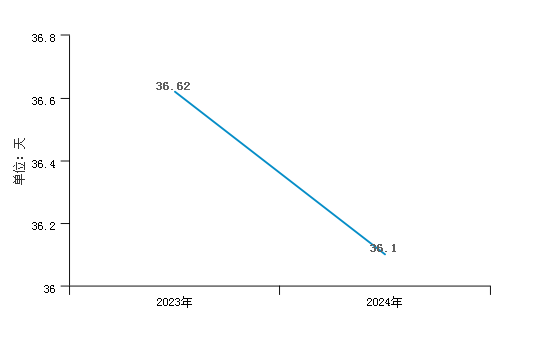

3、行业整体营业周期分析

煤炭开采和洗选业2024年营业周期为36.10天,2023年为36.62天, 2024年比2023年缩短0.52天,表明行业整体的资金周转速度加快。

从存货、应收账款、应付账款三者周转速度的关系来看,行业内经营活动的资金占用有所下降,营运能力有所提高。

| 项目名称 | 2024年 | 2023年 |

|---|---|---|

| 存货周转天数 | 17.77 | 17.93 |

| 应收账款周转天数 | 18.33 | 18.69 |

| 营业周期 | 36.10 | 36.62 |

| 数据来源:smartword | ||

(三)行业应收账款和应付账款的协调性分析

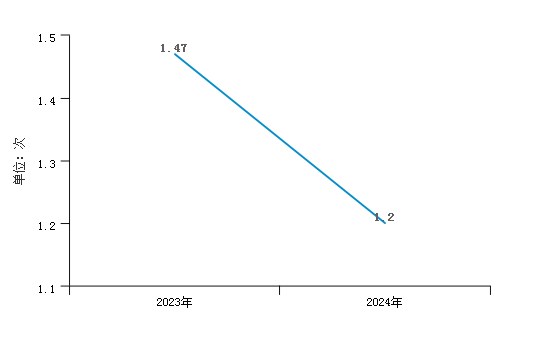

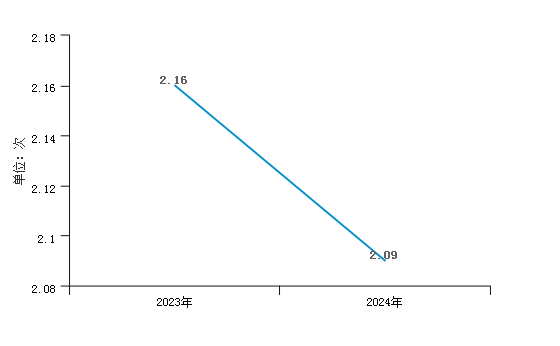

1、行业应付账款周转率分析

煤炭开采和洗选业2024年应付账款周转率为2.09,比上年同期低0.07。2024年应付账款周转率低于上年同期的主要原因是: 2024年营业成本为1,063.93亿元,相较上年同期下降了4.19%;2024年平均应付账款为509.38亿元,相较上年同期下降了0.84%。可以看出行业整体营业成本基本保持不变,平均应付账款基本保持不变所导致的。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 平均固定资产增长 | 最高值 | 76.74% | 46.56% | 74.50% |

| 较高值 | 20.45% | 18.07% | 21.29% | |

| 平均值 | 9.91% | 8.95% | 7.41% | |

| 较低值 | 0.18% | 0.54% | -0.39% | |

| 最低值 | -12.60% | -10.01% | -7.00% | |

山西省行业均值 |

3.15% |

4.22% |

0.08% |

|

| 平均存货增长率 | 最高值 | 88.60% | 91.81% | 64.19% |

| 较高值 | 34.32% | 14.33% | 26.09% | |

| 平均值 | 6.19% | 0.43% | 5.27% | |

| 较低值 | -12.56% | -17.25% | -17.28% | |

| 最低值 | -29.66% | -40.65% | -40.28% | |

山西省行业均值 |

-5.05% |

-18.89% |

-3.18% |

|

| 主营业务成本增长率 | 最高值 | 39.72% | 20.30% | 93.36% |

| 较高值 | 10.18% | 7.67% | 28.86% | |

| 平均值 | 0.13% | -3.61% | 8.42% | |

| 较低值 | -9.14% | -12.48% | -3.08% | |

| 最低值 | -21.46% | -37.25% | -22.69% | |

山西省行业均值 |

-4.19% |

-7.83% |

-3.01% |

|

| 平均应收账款增长率 | 最高值 | 72.62% | 67.59% | 73.82% |

| 较高值 | 18.51% | 22.53% | 35.38% | |

| 平均值 | 0.51% | 1.25% | 2.78% | |

| 较低值 | -26.49% | -18.40% | -18.96% | |

| 最低值 | -91.92% | -71.92% | -49.79% | |

山西省行业均值 |

-17.51% |

-5.02% |

-0.99% |

|

| 应付账款周转率 | 最高值 | -147.16% | -201.37% | -299.15% |

| 较高值 | -328.56% | -367.08% | -458.01% | |

| 平均值 | -497.73% | -561.06% | -690.70% | |

| 较低值 | -751.49% | -771.21% | -905.49% | |

| 最低值 | -1050.86% | -939.61% | -1181.74% | |

山西省行业均值 |

2.09% |

2.16% |

2.31% |

|

| 平均应付账款增长率 | 最高值 | 21.26% | 21.03% | 15.48% |

| 较高值 | 1.49% | 0.12% | -3.80% | |

| 平均值 | -6.87% | -11.18% | -15.95% | |

| 较低值 | -15.94% | -25.57% | -41.78% | |

| 最低值 | -39.04% | -71.88% | -155.08% | |

山西省行业均值 |

-0.84% |

-1.32% |

6.23% |

|

| 数据来源:smartword | ||||

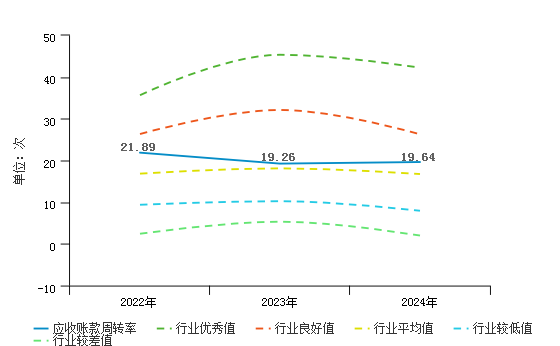

2、行业应收账款和应付账款的协调性分析

煤炭开采和洗选业2024年应收账款周转率为19.64,应付账款周转率为2.09。从应收应付账款的增长速度来看,行业整体应收账款增长率为1.16%,应付账款增长率为0.25%,应收账款增长率大于应付账款增长率,说明行业应收账款增长较快,行业整体的运用应收账款进行短线融资的能力减弱;从应收应付账款的结构来看,本年应收/应付比率为16.31%,上年应收/应付比率为16.17%,说明行业应收应付账款的结构正趋恶化,应收应付账款的协调性变差。

三、盈利能力分析

(一)行业盈利能力基本情况

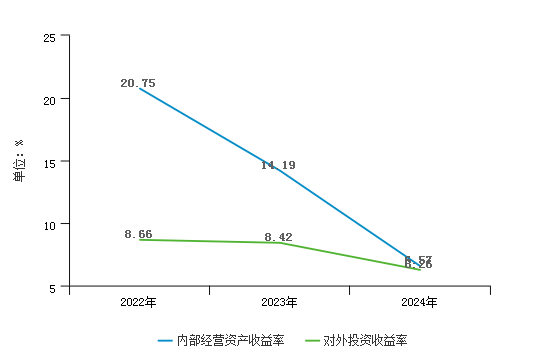

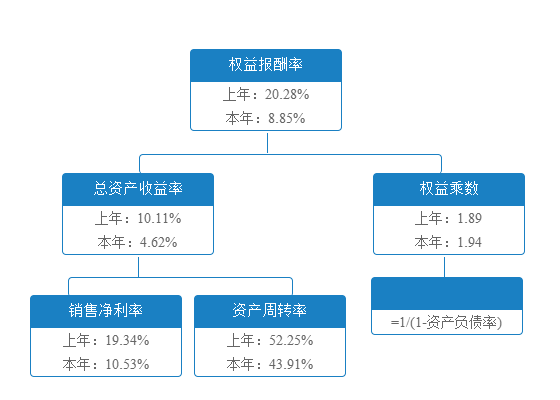

煤炭开采和洗选业2024年的营业利润率为15.30%,资产报酬率为7.04%,净资产收益率为8.85%,成本费用利润率为17.96%。行业实际投入到自身经营业务的资产为3,634.82亿元,内部经营资产收益率是6.57%,对外投资的收益率是6.26%。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 营业利润率 | 33.16% | 26.06% | 15.30% |

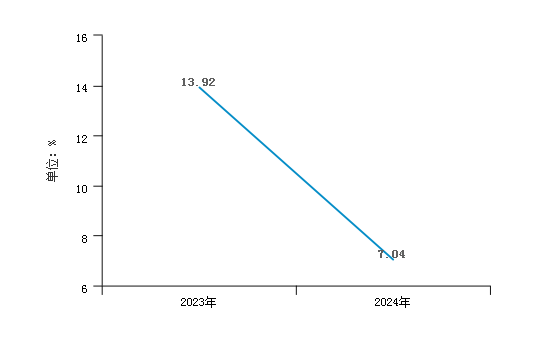

| 资产报酬率 | 21.47% | 13.92% | 7.04% |

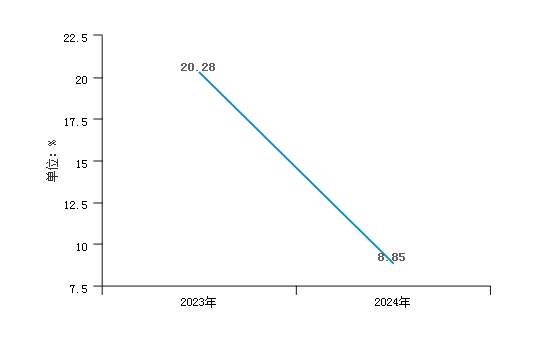

| 净资产收益率 | 36.30% | 20.28% | 8.85% |

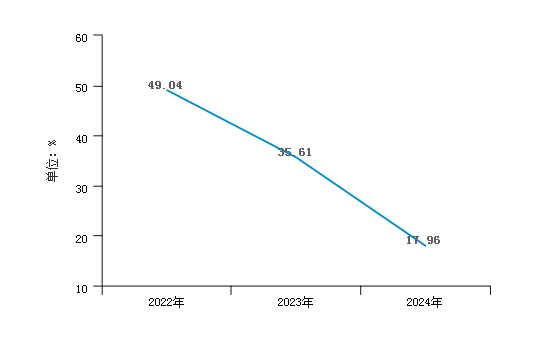

| 成本费用利润率 | 49.04% | 35.61% | 17.96% |

| 内部经营资产收益率 | 20.75% | 14.19% | 6.57% |

| 对外投资收益率 | 8.66% | 8.42% | 6.26% |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产报酬率 | 最高值 | 20.92% | 22.63% | 34.17% |

| 较高值 | 12.37% | 13.81% | 22.18% | |

| 平均值 | 7.05% | 10.30% | 15.34% | |

| 较低值 | 4.05% | 5.84% | 11.49% | |

| 最低值 | -3.17% | -0.37% | 4.96% | |

山西省行业均值 |

7.04% |

13.92% |

21.47% |

|

| 营业利润率 | 最高值 | 35.37% | 37.91% | 38.71% |

| 较高值 | 21.58% | 26.72% | 32.05% | |

| 平均值 | 13.82% | 20.21% | 25.55% | |

| 较低值 | 5.41% | 10.44% | 17.28% | |

| 最低值 | -17.45% | 0.94% | 9.97% | |

山西省行业均值 |

15.30% |

26.06% |

33.16% |

|

| 净资产收益率 | 最高值 | 28.93% | 34.65% | 66.48% |

| 较高值 | 14.42% | 19.45% | 37.14% | |

| 平均值 | 8.72% | 14.64% | 24.87% | |

| 较低值 | 2.55% | 6.10% | 17.98% | |

| 最低值 | -15.19% | -4.97% | 3.73% | |

山西省行业均值 |

8.85% |

20.28% |

36.30% |

|

| 成本费用利润率 | 最高值 | 53.52% | 59.52% | 61.61% |

| 较高值 | 28.82% | 36.75% | 48.04% | |

| 平均值 | 17.58% | 26.68% | 35.89% | |

| 较低值 | 7.20% | 11.58% | 22.72% | |

| 最低值 | -15.38% | -4.43% | 10.61% | |

山西省行业均值 |

17.96% |

35.61% |

49.04% |

|

| 内部经营资产收益率 | 最高值 | 20.19% | 24.67% | 35.28% |

| 较高值 | 11.06% | 14.25% | 19.63% | |

| 平均值 | 6.30% | 9.55% | 14.10% | |

| 较低值 | 2.56% | 5.21% | 9.76% | |

| 最低值 | -4.29% | -1.82% | 4.37% | |

山西省行业均值 |

6.57% |

14.19% |

20.75% |

|

| 对外投资收益率 | 最高值 | 43.82% | 126.55% | 913.27% |

| 较高值 | 18.47% | 44.50% | 509.80% | |

| 平均值 | 8.45% | 14.30% | 46.73% | |

| 较低值 | 3.74% | 6.35% | 4.63% | |

| 最低值 | -2.78% | 0.00% | -27.53% | |

山西省行业均值 |

6.26% |

8.42% |

8.66% |

|

| 数据来源:smartword | ||||

(二)行业内外部盈利能力比较

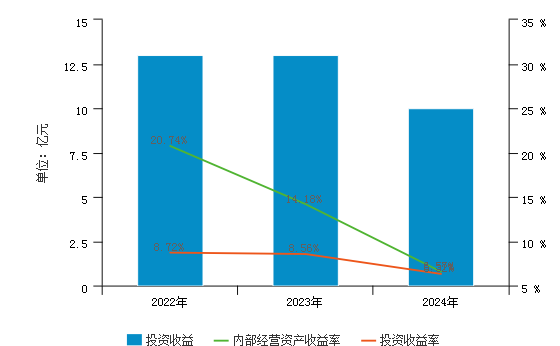

煤炭开采和洗选业2024年的内部经营资产收益率为6.57%,与2023年的14.19%相比有所下降。2024年的对外投资收益率为6.26%,与2023年的8.42%相比变化不大。对外投资收益率变化不大是由于:2024年投资收益为9.71亿元,增长率为-26.99%;2024年长期投资总额为155.15亿元,增长率为-1.75%。行业投资收益有所减少,长期投资总额基本保持不变,投资收益下降幅度较小所导致的。

从行业内外部资产的盈利情况来看,内部经营资产收益率大于行业平均贷款利率,对外投资的收益率小于内部资产收益率,说明内部经营的获利能力较好,对行业的融资成本支持能力较强,其对外投资的盈利能力低于内部经营。

(三)行业净资产收益率分析

煤炭开采和洗选业2024年净资产收益率为8.85%,相较上年同期,同比变动-11.42%,有所下降。净资产收益率有所下降是由于:2024年净利润为171.09亿元,增长率为-54.21%;2024年平均所有者权益为1,932.18亿元,增长率为4.86%。行业净利润大幅度减少,平均所有者权益基本保持不变所导致的。表明行业所有者权益的获利能力有所减弱。

(四)资产报酬率分析

煤炭开采和洗选业2024年资产报酬率为7.04%,相较上年同期,同比变动-6.88%,有所下降。资产报酬率有所下降是由于:2024年息税前利润为260.53亿元,增长率为-49.38%; 2024年平均总资产为3,700.82亿元,增长率为0.10%。行业息税前利润大幅度减少,平均总资产基本保持不变所导致的。表明资产利用效率有所降低,行业运用全部资产的总体获利能力有所减弱。

(五)成本费用利润率分析

煤炭开采和洗选业2022年至2024年的成本费用利润率分别为49.04%、35.61%、17.96%,行业的成本费用利润率变化呈现持续下降的趋势,且当年的下降幅度较大。

煤炭开采和洗选业2024年成本费用利润率相较上年同期,同比变动-17.65%,有所下降。成本费用利润率有所下降是由于:2024年利润总额为242.24亿元,增长率为-51.34%;2024年成本费用总额为1,348.71亿元,增长率为-3.51%。行业利润总额大幅度减少,成本费用总额基本保持不变所导致的。表明行业为获得收益所付出的代价有所增大,行业的获利能力有所减弱。

四、发展能力分析

(一)营业收入增长率分析

从整体来看,山西省煤炭开采和洗选业这三年来营业收入呈现持续下降的趋势,但2024年的下降速度慢于2023年的下降速度,其中,2024年营业收入增长率为-15.88%,相比上年同期,增长了0.55%,表明行业市场扩张能力较上年同期有所增强,产品市场占有率有所提高。

(二)营业利润增长率分析

从整体来看,山西省煤炭开采和洗选业这三年来营业利润呈现持续下降的趋势,且2024年的下降速度快于2023年的下降速度,其中,2024年营业利润增长率为-50.62%,相比上年同期,下降了16.29%,表明行业的主营业务缩减幅度较上年同期有所增大。

(三)资产增长率分析

从整体来看,山西省煤炭开采和洗选业这三年来总资产呈现先下降后增长,波动增长的趋势,2024年的增长幅度略高于2023年的下降幅度,其中,2024年资产增长率为4.94%,相比上年同期,增长了9.46%,表明行业的资产规模较上年同期略有扩张。

(四)资本积累率分析

从整体来看,山西省煤炭开采和洗选业这三年来所有者权益呈现持续增长的趋势,但2024年的增长速度慢于2023年的增长速度,其中,2024年资本积累率为1.89%,相比上年同期,下降了6.18%,表明行业抵御风险能力与持续发展能力较上年同期有所减弱。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 17.90% | 7.01% | 153.27% |

| 较高值 | 1.41% | -2.42% | 40.87% | |

| 平均值 | -7.29% | -11.49% | 18.87% | |

| 较低值 | -16.72% | -19.86% | 4.19% | |

| 最低值 | -32.96% | -32.49% | -11.95% | |

山西省行业均值 |

-15.88% |

-16.43% |

11.33% |

|

| 营业利润增长率 | 最高值 | 262.79% | 4.41% | 2819.02% |

| 较高值 | -15.67% | -10.69% | 1137.18% | |

| 平均值 | -90.16% | -30.63% | 188.79% | |

| 较低值 | -946.80% | -46.30% | 59.46% | |

| 最低值 | -1673.81% | -97.39% | -27.17% | |

山西省行业均值 |

-50.62% |

-34.33% |

59.03% |

|

| 资产增长率 | 最高值 | 23.24% | 19.77% | 88.59% |

| 较高值 | 13.41% | 9.91% | 34.42% | |

| 平均值 | 3.83% | 2.07% | 12.63% | |

| 较低值 | -1.56% | -4.08% | 4.15% | |

| 最低值 | -9.47% | -10.76% | -2.28% | |

山西省行业均值 |

4.94% |

-4.52% |

9.12% |

|

| 资本积累率 | 最高值 | 17.60% | 40.95% | 65.78% |

| 较高值 | 9.32% | 16.29% | 39.36% | |

| 平均值 | 2.68% | 8.24% | 23.19% | |

| 较低值 | -4.51% | -0.48% | 12.40% | |

| 最低值 | -13.88% | -14.55% | -1.32% | |

山西省行业均值 |

1.89% |

8.07% |

37.37% |

|

| 数据来源:smartword | ||||

第五章 经营风险分析

一、行业经营协调性分析

(一)投融资活动的协调性

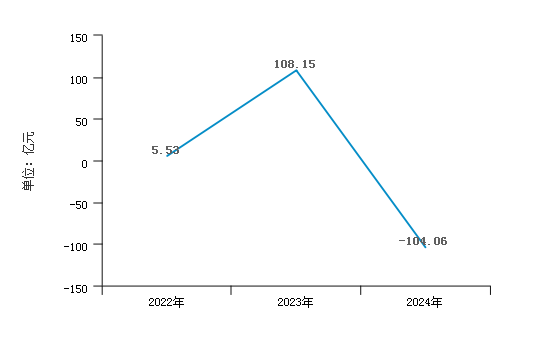

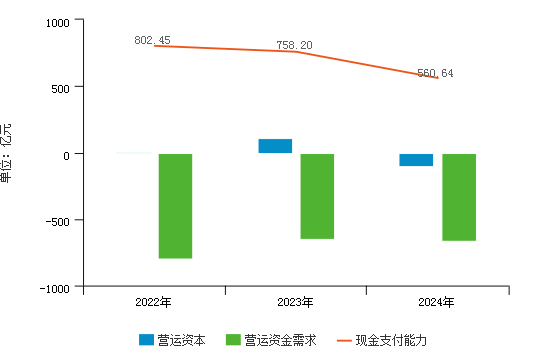

从2024年行业的长期投资和融资情况来看,长期投融资活动为该行业提供-104.06亿元的营运资本,说明该行业的投资活动所需要或占用的资金,没有足够的长期性资金来保证,缺少的部分必然来自于行业的流动负债。

2024年营运资本为-104.06亿元,与2023年的108.15亿元相比减少了212.21亿元,在一定程度上反映了行业内的企业经营实力显著减弱,营运资本的充足性大幅下降。整体来看行业投融资结构变化不合理,需增强行业内的企业盈利能力,加强长期资产管理,合理配置筹资资金,降低行业经营风险。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 营运资本 | 5.53 | -101.52% | 108.15 | 1854.66% | -104.06 | -196.21% |

| 非流动负债 | 615.89 | 9.63% | 598.90 | -2.76% | 809.87 | 35.23% |

| 所有者权益 | 1,771.19 | 37.37% | 1,914.11 | 8.07% | 1,950.25 | 1.89% |

| 非流动资产 | 2,381.54 | 7.47% | 2,404.87 | 0.98% | 2,864.18 | 19.10% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营运资本增长率 | 最高值 | 180.70% | 577.47% | 9495.60% |

| 较高值 | 13.95% | 10.05% | 5223.00% | |

| 平均值 | -60.05% | -6474.86% | 463.39% | |

| 较低值 | -217.28% | -162112.79% | 49.51% | |

| 最低值 | -613.16% | -162112.79% | -44.96% | |

山西省行业均值 |

-196.21% |

1854.66% |

-101.52% |

|

| 非流动负债增长率 | 最高值 | 82.49% | 85.04% | 86.05% |

| 较高值 | 35.12% | 36.64% | 44.89% | |

| 平均值 | 9.97% | 13.60% | 11.52% | |

| 较低值 | -9.80% | -4.50% | -14.71% | |

| 最低值 | -29.44% | -27.75% | -32.96% | |

山西省行业均值 |

35.23% |

-2.76% |

9.63% |

|

| 所有者权益增长率 | 最高值 | 17.60% | 40.95% | 65.78% |

| 较高值 | 9.32% | 16.29% | 39.36% | |

| 平均值 | 2.68% | 8.24% | 23.19% | |

| 较低值 | -4.51% | -0.48% | 12.40% | |

| 最低值 | -13.88% | -14.55% | -1.32% | |

山西省行业均值 |

1.89% |

8.07% |

37.37% |

|

| 非流动资产增长率 | 最高值 | 34.99% | 36.24% | 146.20% |

| 较高值 | 23.59% | 17.27% | 47.50% | |

| 平均值 | 8.74% | 7.68% | 13.09% | |

| 较低值 | 1.76% | 1.29% | 2.23% | |

| 最低值 | -8.72% | -15.46% | -6.42% | |

山西省行业均值 |

19.10% |

0.98% |

7.47% |

|

| 数据来源:smartword | ||||

(二)经营协调性

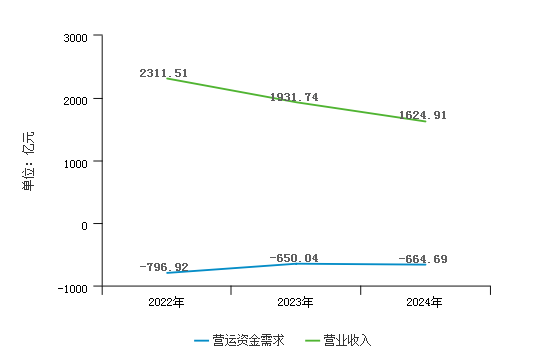

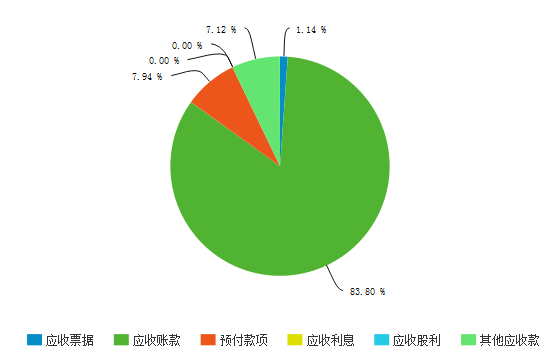

从当期行业内的企业经营业务的资金协调情况来看,行业经营业务正常开展,流动资金充足,富余664.69亿元,说明行业内的企业当前经营活动不需要额外补充资金,且还向整个行业提供664.69亿元的资金金额。

2024年营运资金需求为-664.69亿元,与2023年的-650.04亿元相比连续两年为负,且当期下降了2.25%,营运资金需求的下降速度低于销售收入的下降速度,表明行业内的企业经营业务有所减弱,但资金管理能力较强,且较去年有所增长,行业需要提高经营能力,扩大经营业务。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 应收账款 | 118.32 | 27.43% | 82.25 | -30.49% | 83.20 | 1.15% |

| 预付款项 | 16.11 | 12.17% | 15.77 | -2.10% | 7.88 | -50.03% |

| 其他应收款 | 21.11 | 3.02% | 19.93 | -5.62% | 7.07 | -64.53% |

| 存货 | 58.98 | -23.81% | 51.65 | -12.43% | 53.39 | 3.36% |

| 一年内到期的非流动资产 | 0.27 | 453.04% | 1.13 | 317.64% | 2.36 | 108.47% |

| 合 计 | 214.80 | 4.69% | 170.73 | -20.52% | 153.89 | -9.86% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 应收账款增长率 | 最高值 | 189.66% | 89.42% | 154.67% |

| 较高值 | 86.38% | 21.12% | 89.00% | |

| 平均值 | 19.17% | -5.95% | 22.84% | |

| 较低值 | -2.05% | -40.40% | -8.29% | |

| 最低值 | -24.76% | -95.47% | -76.61% | |

山西省行业均值 |

1.15% |

-30.49% |

27.43% |

|

| 预付款项增长率 | 最高值 | 182.30% | 216.11% | 100.76% |

| 较高值 | 30.37% | 83.12% | 57.56% | |

| 平均值 | -7.94% | 6.60% | 8.64% | |

| 较低值 | -38.04% | -17.57% | -23.97% | |

| 最低值 | -67.46% | -54.74% | -90.45% | |

山西省行业均值 |

-50.03% |

-2.10% |

12.17% |

|

| 其他应收款增长率 | 最高值 | 213.41% | 299.64% | 51.00% |

| 较高值 | 63.63% | 101.35% | 13.99% | |

| 平均值 | 4.09% | 11.30% | -3.98% | |

| 较低值 | -29.40% | -17.14% | -23.45% | |

| 最低值 | -95.46% | -53.63% | -75.67% | |

山西省行业均值 |

-64.53% |

-5.62% |

3.02% |

|

| 存货增长率 | 最高值 | 278.57% | 44.87% | 261.52% |

| 较高值 | 95.50% | 10.27% | 80.05% | |

| 平均值 | 22.73% | -6.05% | 18.47% | |

| 较低值 | -5.57% | -21.11% | -10.51% | |

| 最低值 | -38.03% | -50.46% | -50.01% | |

山西省行业均值 |

3.36% |

-12.43% |

-23.81% |

|

| 一年内到期的非流动资产增长率 | 最高值 | 314.78% | 3647.32% | 212.52% |

| 较高值 | 155.61% | 3647.32% | 204.27% | |

| 平均值 | 59.92% | 497.68% | 120.36% | |

| 较低值 | -35.76% | -27.26% | 36.46% | |

| 最低值 | -100.00% | -82.70% | 22.71% | |

山西省行业均值 |

108.47% |

317.64% |

453.04% |

|

| 数据来源:smartword | ||||

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | 数值(亿元) | 增长率(%) | |

| 应付账款 | 518.66 | -0.75% | 508.76 | -1.91% | 510.01 | 0.25% |

| 预收账款 | 0.02 | 164.03% | 0.02 | -24.25% | 0.01 | -11.13% |

| 应付职工薪酬 | 84.38 | 27.20% | 85.12 | 0.88% | 89.48 | 5.12% |

| 应交税费 | 115.35 | -20.20% | 61.91 | -46.33% | 37.38 | -39.62% |

| 应付利息 | 0.60 | 3.46% | 0.45 | -25.05% | 0.32 | -28.42% |

| 其他应付款 | 141.09 | 14.84% | 101.18 | -28.28% | 99.98 | -1.19% |

| 一年内到期的非流动负债 | 154.94 | -17.36% | 93.54 | -39.63% | 105.86 | 13.17% |

| 合 计 | 1,015.03 | -2.81% | 850.97 | -16.16% | 843.04 | -0.93% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 应付账款增长率 | 最高值 | 0.47% | 0.92% | 2.34% |

| 较高值 | 0.20% | 0.27% | 0.63% | |

| 平均值 | 0.07% | 0.08% | 0.20% | |

| 较低值 | -0.01% | -0.03% | 0.03% | |

| 最低值 | -0.14% | -0.36% | -0.17% | |

山西省行业均值 |

0.25% |

-1.91% |

-0.75% |

|

| 预收账款增长率 | 最高值 | 171.75% | 363.80% | 3050.91% |

| 较高值 | 68.26% | 152.71% | 1942.76% | |

| 平均值 | 32.50% | 28.10% | 442.61% | |

| 较低值 | -21.14% | -54.97% | 14.00% | |

| 最低值 | -84.71% | -96.83% | -77.67% | |

山西省行业均值 |

-11.13% |

-24.25% |

164.03% |

|

| 应付职工薪酬增长率 | 最高值 | 28.89% | 23.25% | 215.43% |

| 较高值 | 8.69% | 10.67% | 70.11% | |

| 平均值 | -4.11% | -3.79% | 30.37% | |

| 较低值 | -17.98% | -19.45% | 3.87% | |

| 最低值 | -36.79% | -53.06% | -26.29% | |

山西省行业均值 |

5.12% |

0.88% |

27.20% |

|

| 应交税费增长率 | 最高值 | 84.24% | 32.83% | 146.24% |

| 较高值 | 2.66% | -6.05% | 36.44% | |

| 平均值 | -22.34% | -31.46% | -3.55% | |

| 较低值 | -49.42% | -51.43% | -34.96% | |

| 最低值 | -72.45% | -76.62% | -60.48% | |

山西省行业均值 |

-39.62% |

-46.33% |

-20.20% |

|

| 应付利息增长率 | 最高值 | 6.11% | 7.35% | 4.96% |

| 较高值 | -7.51% | 6.22% | -16.20% | |

| 平均值 | -33.51% | -47.86% | -58.82% | |

| 较低值 | -72.51% | -83.92% | -92.91% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

山西省行业均值 |

-28.42% |

-25.05% |

3.46% |

|

| 其他应付款增长率 | 最高值 | 1228.73% | 220.59% | 148.27% |

| 较高值 | 671.79% | 35.76% | 69.48% | |

| 平均值 | 53.50% | 0.03% | 23.67% | |

| 较低值 | -0.26% | -20.07% | -6.87% | |

| 最低值 | -34.93% | -56.84% | -45.86% | |

山西省行业均值 |

-1.19% |

-28.28% |

14.84% |

|

| 一年内到期的非流动负债增长率 | 最高值 | 475.20% | 2648.98% | 1206.42% |

| 较高值 | 240.09% | 623.72% | 402.64% | |

| 平均值 | 66.28% | 161.10% | 78.53% | |

| 较低值 | -1.32% | -18.80% | -23.82% | |

| 最低值 | -82.59% | -95.87% | -80.34% | |

山西省行业均值 |

13.17% |

-39.63% |

-17.36% |

|

| 数据来源:smartword | ||||

(三)现金支付情况

从行业的现金支付能力来看,行业经营业务营运资金充足,富余664.69亿元,行业的营运资本数额为-104.06亿元,当期现金支付能力为560.64亿元,表明行业内的企业经营活动有充足的资金保证,现金支付能力较强,经营活动协调开展。

(四)整体协调情况

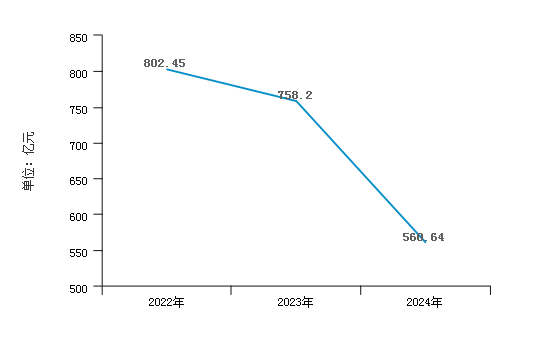

从近三年的比较来看,整个行业经营活动营运资金需求:2022年-796.92亿元,2023年-650.04亿元,2024年-664.69亿元,资金需求先增后降;行业经营活动营运资本:2022年5.53亿元,2023年108.15亿元,2024年-104.06亿元,行业营运资本先增后降,当期由向行业提供108.15亿元的资金转变为存在资金缺口104.06亿元;整个行业现金支付能力:2022年802.45亿元,2023年758.20亿元,2024年560.64亿元,行业现金支付能力逐年下降。整体来看,经营活动向整个行业提供664.69亿元的资金,且能弥补投资活动的缺口,经营活动协调开展且现金支付能力较强,但存在较高的经营风险,如果经营活动需要资金,可能会有支付困难的情况出现。

二、筹资风险分析

(一)筹资规模

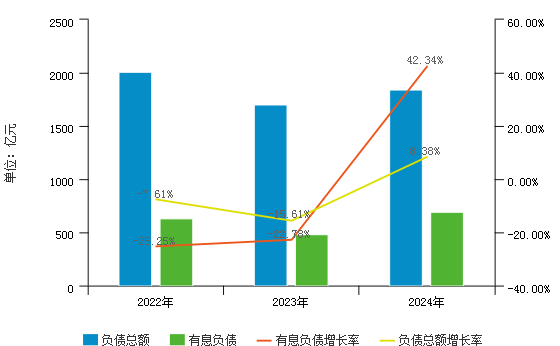

1、负债规模

2024年行业资产负债率为48.54%,与去年同期相比,增长了1.54%,行业的总负债规模略有增长。

总负债结构中有息负债(即带息负债)为691.63亿元,占负债总额的37.59%,占比规模与去年同期相比,增长了8.97%。

结合负债总规模与有息负债规模的变动,可以发现,二者共同增长,有息负债规模的增长速度快于负债总规模的增长速度。

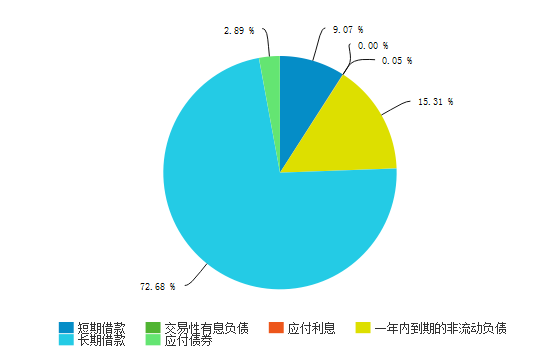

2、行业整体带息负债构成情况

在行业有息负债中,短期有息负债为168.94亿元,包含:短期借款62.76亿元,交易性有息负债0.00亿元,应付利息0.32亿元,一年内到期的非流动负债105.86亿元,其中一年内到期的非流动负债占比最高;长期有息负债为522.69亿元,包含:长期借款502.72亿元,应付债券19.97亿元,其中长期借款占比最高。

近三年同期长短期有息负债比值分别为:,2022年107.40%,2023年169.23%,2024年309.39%根据数据可以发现,行业整体长期与短期有息负债比例逐年扩大。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 占比 | 数值(亿元) | 占比 | 数值(亿元) | 占比 | |

| 短期借款 | 147.87 | 3.91% | 86.49 | 2.39% | 62.76 | 1.66% |

| 交易性有息负债 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% |

| 应付利息 | 0.60 | 0.02% | 0.45 | 0.01% | 0.32 | 0.01% |

| 一年内到期的非流动负债 | 154.94 | 4.10% | 93.54 | 2.59% | 105.86 | 2.79% |

| 长期借款 | 249.05 | 6.58% | 255.48 | 7.07% | 502.72 | 13.26% |

| 应付债券 | 76.80 | 2.03% | 49.93 | 1.38% | 19.97 | 0.53% |

| 有息负债 | 629.25 | 16.63% | 485.89 | 13.45% | 691.63 | 18.25% |

| 负债总额 | 2,011.62 | 53.18% | 1,697.55 | 47.00% | 1,839.72 | 48.54% |

| 负债及权益总额 | 3,782.81 | 100% | 3,611.66 | 100% | 3,789.97 | 100% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 短期借款 | 最高值 | 0.26% | 0.28% | 0.27% |

| 较高值 | 0.17% | 0.17% | 0.15% | |

| 平均值 | 0.06% | 0.06% | 0.07% | |

| 较低值 | 0.01% | 0.02% | 0.02% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

1.66% |

2.39% |

3.91% |

|

| 交易性有息负债 | 最高值 | - | - | - |

| 较高值 | - | - | - | |

| 平均值 | - | - | - | |

| 较低值 | - | - | - | |

| 最低值 | - | - | - | |

山西省行业均值 |

0.00% |

0.00% |

0.00% |

|

| 应付利息 | 最高值 | - | - | - |

| 较高值 | - | - | - | |

| 平均值 | - | - | - | |

| 较低值 | - | - | - | |

| 最低值 | - | - | - | |

山西省行业均值 |

0.01% |

0.01% |

0.02% |

|

| 一年内到期的非流动负债 | 最高值 | 0.10% | 0.09% | 0.11% |

| 较高值 | 0.06% | 0.07% | 0.09% | |

| 平均值 | 0.04% | 0.03% | 0.04% | |

| 较低值 | 0.02% | 0.01% | 0.02% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

2.79% |

2.59% |

4.10% |

|

| 长期借款 | 最高值 | 0.32% | 0.25% | 0.26% |

| 较高值 | 0.19% | 0.15% | 0.16% | |

| 平均值 | 0.11% | 0.09% | 0.08% | |

| 较低值 | 0.04% | 0.04% | 0.04% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

13.26% |

7.07% |

6.58% |

|

| 应付债券 | 最高值 | - | 0.10% | 0.07% |

| 较高值 | - | 0.04% | 0.04% | |

| 平均值 | - | 0.02% | 0.02% | |

| 较低值 | - | 0.00% | 0.00% | |

| 最低值 | - | 0.00% | 0.00% | |

山西省行业均值 |

0.53% |

1.38% |

2.03% |

|

| 有息负债 | 最高值 | 0.48% | 0.38% | 0.39% |

| 较高值 | 0.30% | 0.28% | 0.26% | |

| 平均值 | 0.21% | 0.19% | 0.20% | |

| 较低值 | 0.11% | 0.11% | 0.11% | |

| 最低值 | 0.01% | 0.02% | 0.03% | |

山西省行业均值 |

18.25% |

13.45% |

16.63% |

|

| 负债总额 | 最高值 | 0.77% | 0.79% | 0.81% |

| 较高值 | 0.62% | 0.60% | 0.61% | |

| 平均值 | 0.51% | 0.51% | 0.53% | |

| 较低值 | 0.40% | 0.40% | 0.44% | |

| 最低值 | 0.25% | 0.24% | 0.26% | |

山西省行业均值 |

48.54% |

47.00% |

53.18% |

|

| 数据来源:smartword | ||||

(二)偿债风险

1、行业整体短期有息负债历史偿付情况

不考虑其他可变现资产,假定当期未分配利润作为偿还负债的资金,则未分配利润总额即为有能力偿还的短期有息负债规模;同时假定上期的短期有息负债总额为当期需要偿还的短期有息负债规模,短期有息负债包含短期借款、交易性有息负债、应付利息、一年内到期的非流动负债。

根据近三年行业的财务状况和盈利能力计算,行业整体有能力偿还的短期有息负债规模为:2024年1,056.60亿元,2023年1,085.11亿元,2022年1,049.53亿元,而每期需要偿还的短期借款规模为:2024年180.47亿元,2023年303.40亿元,2022年515.59亿元,可以看出,近三年的行业盈利均能偿付当期需要偿还的短期金融负债,且有盈余。

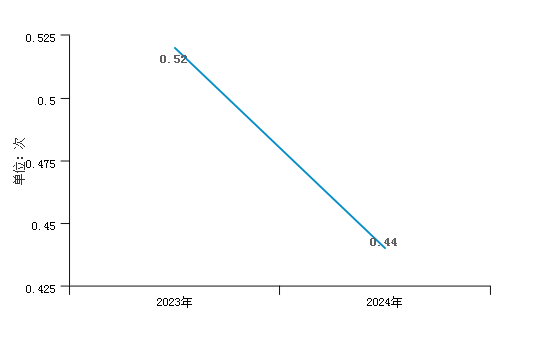

2、短期有息负债未来一年偿付情况

在持续经营一年之后,如果盈利能力不发生大的变化(即按行业当前的盈利走势,通过线性回归对销售收入进行预测,确定一年后的销售收入,再根据销售收入百分比法确定一年后的净利润,然后结合未分配利润的增加额与净利润比值的两年均值,计算未分配利润增加额,最后加上当期的未分配利润金额,得出一年后的未分配利润,用于偿还当期的短期有息负债),不考虑其他可变现资产的偿还能力,则行业有能力偿还的短期有息负债规模为1,162.97亿元,需要偿付的实际短期有息负债规模为168.94亿元,偿付期限为0.15年,行业的盈利能够偿付现有短期有息负债,且有盈余。

3、行业整体有息负债历史偿付情况

不考虑其他可变现资产,假定当期未分配利润作为偿还负债的资金,则未分配利润总额即为有能力偿还有息负债规模;同时假定上期的有息负债总额为当期需要偿还的有息负债规模,有息负债包含短期借款、交易性有息负债、应付利息、一年内到期的非流动负债、长期借款、应付债券。

根据近三年行业的财务状况和盈利能力计算,行业整体有能力偿还有息负债的金额为:2024年1,056.60亿元,2023年1,085.11亿元,2022年1,049.53亿元,而每期需要偿还的有息规模为:2024年485.89亿元,2023年629.25亿元,2022年841.80亿元,可以看出,近三年的行业整体盈利均能偿付当期需要偿还的有息负债,且有盈余。

4、有息负债未来偿付情况

按照行业当前的财务状况、盈利能力和发展速度,假设不考虑其他可变现资产的偿还能力,且行业未来五年内不新增负债,则行业有能力在2年内偿还的有息负债总规模为1,308.81亿元,行业有能力在3年之内偿还的有息负债总规模为1,507.59亿元,行业有能力在5年之内偿还的有息负债总规模为2,142.46亿元,当前实际的长短期有息负债合计为691.63亿元,则行业能够在两年内偿还现有的有息负债。

假设未来五年行业的有息负债规模的变化随着经济业务开展的变化而变化,即对历史营业收入数据进行线性回归预测,结合销售百分比法对各项经济业务数据进行预测,而有息负债通过后期资产负债表配平过程中进行调整得出,则第二年需要偿还的有息负债金额为1,056.61亿元,第三年需要偿还的有息负债金额为1,056.61亿元,第五年需要偿还的有息负债金额为1,056.61亿元,则行业仍能够在两年内偿还所有的有息负债。

5、行业整体偿还有息负债情况对比

不考虑其他可变现资产,仅基于行业整体经营性所得及经营性净现金流来偿还债务,按照当前经营状况,如果用EBIT来还债,行业内企业整体偿还全部长短期有息负债,需要2.65年;以营业利润为基础计算,行业内企业整体偿还全部长短期有息负债,大约需要2.78年。如果用经营活动净现金流来还债,行业内企业整体偿还全部长短期有息负债,需要3.34年。

三、投资风险

(一)投资规模

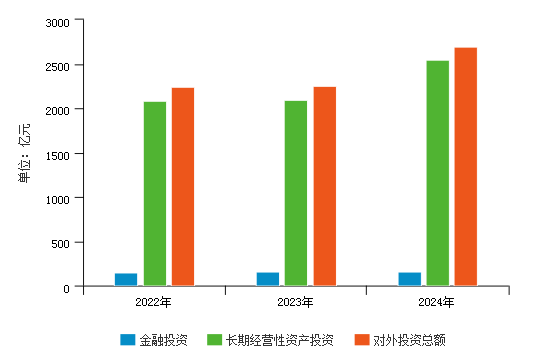

行业投资包含金融投资及长期经营性资产投资这两种类型。2024年行业长期投资总额为2,699.97亿元,占资产总额的71.24%,较上年增长了8.88%。其中金融投资153.57亿元,占资产总额的4.05%,较上年减少了0.25%,长期经营性资产投资2,546.40亿元,占资产总额的67.19%,较上年增长了9.13%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | 数值(亿元) | 百分比(%) | |

| 金融投资 | 150.39 | 3.98% | 155.38 | 4.30% | 153.57 | 4.05% |

| 长期经营性资产投资 | 2,086.11 | 55.15% | 2,096.92 | 58.06% | 2,546.40 | 67.19% |

| 投资总额 | 2,236.50 | 59.12% | 2,252.30 | 62.36% | 2,699.97 | 71.24% |

| 资产合计 | 3,782.81 | 100.00% | 3,611.66 | 100.00% | 3,789.97 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 金融投资占比 | 最高值 | 0.17% | 0.18% | 0.18% |

| 较高值 | 0.12% | 0.11% | 0.11% | |

| 平均值 | 0.06% | 0.06% | 0.06% | |

| 较低值 | 0.03% | 0.02% | 0.03% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

山西省行业均值 |

4.05% |

4.30% |

3.98% |

|

| 长期经营性资产投资占比 | 最高值 | 0.77% | 0.78% | 0.74% |

| 较高值 | 0.71% | 0.69% | 0.65% | |

| 平均值 | 0.63% | 0.61% | 0.58% | |

| 较低值 | 0.52% | 0.52% | 0.49% | |

| 最低值 | 0.33% | 0.35% | 0.32% | |

山西省行业均值 |

67.19% |

58.06% |

55.15% |

|

| 投资总额占比 | 最高值 | 0.80% | 0.80% | 0.76% |

| 较高值 | 0.75% | 0.73% | 0.71% | |

| 平均值 | 0.69% | 0.67% | 0.63% | |

| 较低值 | 0.64% | 0.60% | 0.57% | |

| 最低值 | 0.50% | 0.51% | 0.42% | |

山西省行业均值 |

71.24% |

62.36% |

59.12% |

|

| 数据来源:smartword | ||||

(二)金融投资风险

行业金融投资由交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产构成,其中金融产品投资包括交易性金融资产、可供出售金融资产、持有至到期投资。