第一章 经营实力分析

一、资产结构分析

(一)资产构成情况

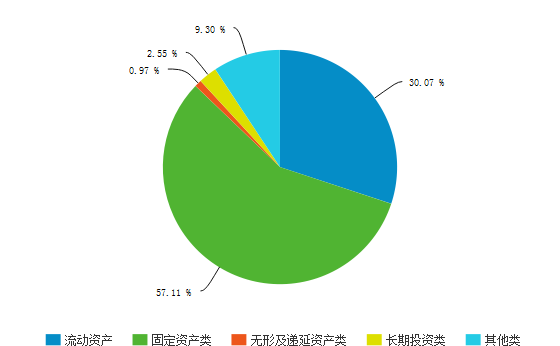

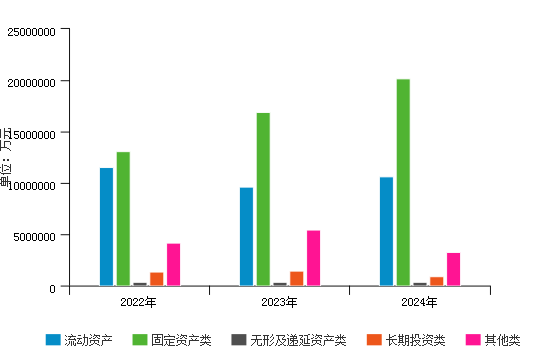

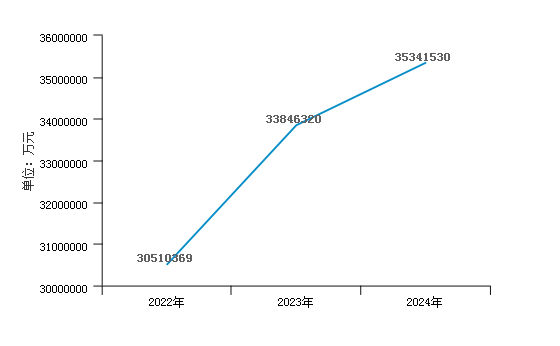

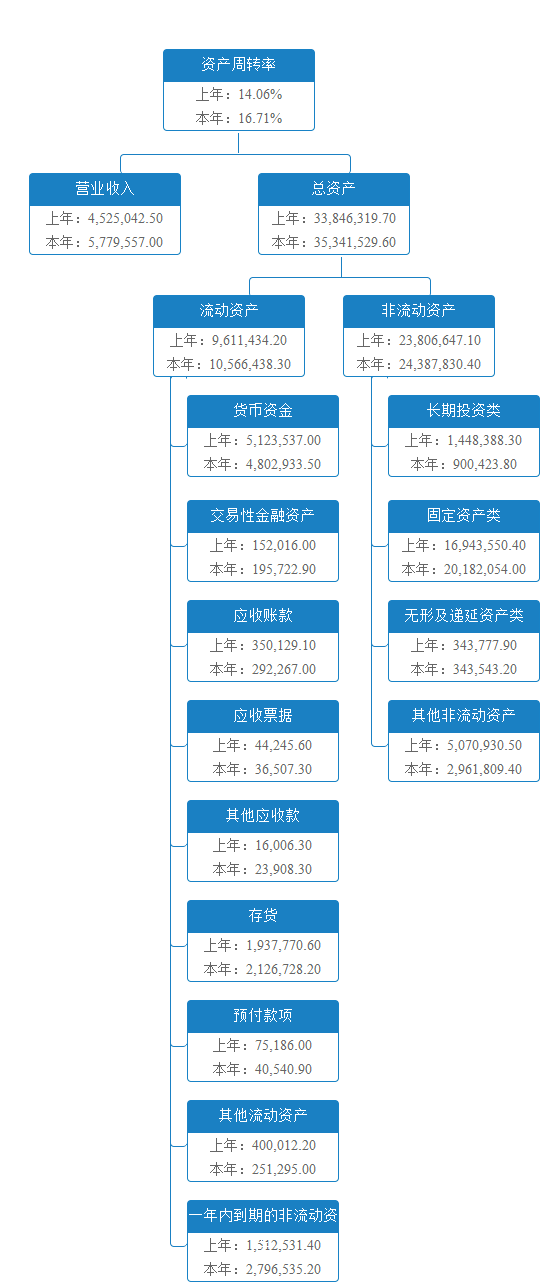

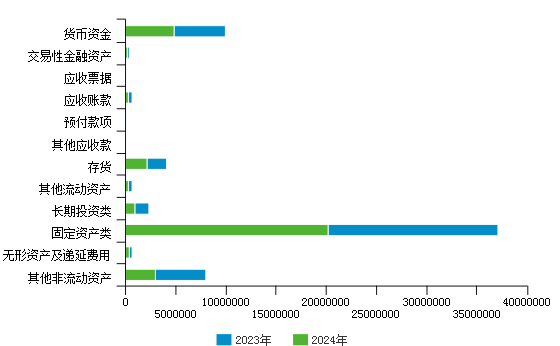

中芯国际集成电路制造有限公司2024年资产总额为35,341,529.60万元。其中,流动资产为10,627,864.80万元,主要分布在货币资金、一年内到期的非流动资产、存货、应收账款环节,分别占公司流动资产总计的45.19%、26.31%、20.01%和2.75%;非流动资产为24,713,664.80万元,主要分布在固定资产、在建工程环节,分别占公司非流动资产总计的45.94%和35.72%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 资产总额 | 30,510,369.10 | 100.00% | 33,846,319.70 | 100.00% | 35,341,529.60 | 100.00% |

| 流动资产 | 11,557,198.00 | 37.88% | 9,657,377.20 | 28.53% | 10,627,864.80 | 30.07% |

| 固定资产类 | 13,116,500.70 | 42.99% | 16,943,550.40 | 50.06% | 20,182,054.00 | 57.11% |

| 无形及递延资产类 | 352,718.60 | 1.16% | 343,777.90 | 1.02% | 343,543.20 | 0.97% |

| 长期投资类 | 1,337,964.30 | 4.39% | 1,448,388.30 | 4.28% | 900,423.80 | 2.55% |

| 其他类 | 4,145,987.50 | 13.59% | 5,453,225.90 | 16.11% | 3,287,643.80 | 9.30% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动资产比率 | 最高值 | 96.70% | 97.81% | 99.23% |

| 较高值 | 76.05% | 77.48% | 78.37% | |

| 平均值 | 62.29% | 63.32% | 65.35% | |

| 较低值 | 47.74% | 48.77% | 50.57% | |

| 最低值 | 2.26% | 3.92% | 6.39% | |

企业值 |

30.07% |

28.53% |

37.88% |

|

| 固定资产类比率 | 最高值 | 81.79% | 84.81% | 78.61% |

| 较高值 | 39.26% | 37.75% | 35.32% | |

| 平均值 | 24.14% | 23.11% | 21.82% | |

| 较低值 | 12.39% | 11.45% | 10.60% | |

| 最低值 | 0.07% | 0.09% | 0.14% | |

企业值 |

57.11% |

50.06% |

42.99% |

|

| 长期投资类比率 | 最高值 | 63.51% | 60.86% | 76.47% |

| 较高值 | 8.52% | 8.15% | 8.41% | |

| 平均值 | 2.72% | 2.58% | 2.64% | |

| 较低值 | 0.54% | 0.52% | 0.49% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

2.55% |

4.28% |

4.39% |

|

| 无形及递延资产类比率 | 最高值 | 39.21% | 39.23% | 44.18% |

| 较高值 | 10.62% | 10.68% | 11.05% | |

| 平均值 | 5.61% | 5.63% | 5.54% | |

| 较低值 | 2.99% | 2.84% | 2.76% | |

| 最低值 | 0.04% | 0.06% | 0.07% | |

企业值 |

0.97% |

1.02% |

1.16% |

|

| 其他类比率 | 最高值 | 48.32% | 55.84% | 46.01% |

| 较高值 | 11.36% | 11.86% | 9.84% | |

| 平均值 | 5.24% | 5.36% | 4.66% | |

| 较低值 | 2.20% | 2.30% | 2.04% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

9.30% |

16.11% |

13.59% |

|

| 数据来源:smartword | ||||

(二)流动资产构成情况

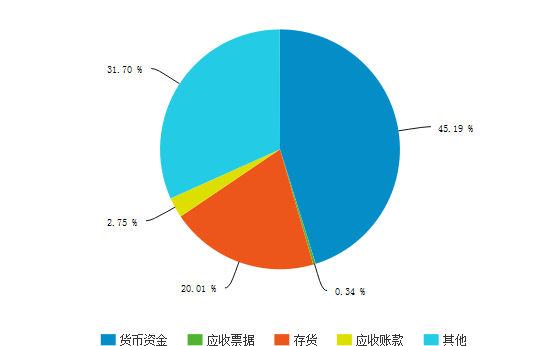

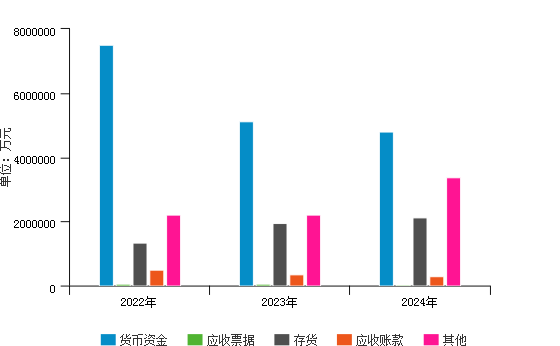

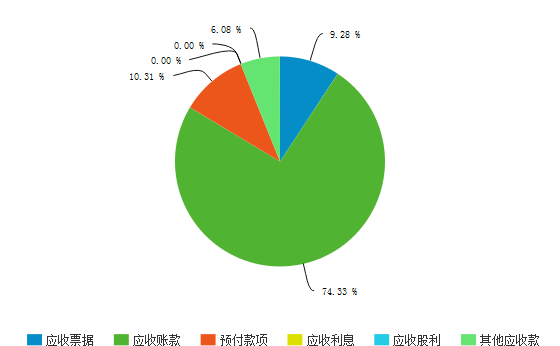

在公司的流动资产中,货币资金为4,802,933.50万元,占流动资产的45.19%,相比去年同期,有所下降,下降了6.26%,表明公司的支付能力和应变能力有所减弱,但有较大一部分被短期投资类资产占用,约占流动资产的151.68%,企业应加强短期投资类资产的管理,关注短期投资类资产的质量,适当情况下应减少短期投资类资产对企业资金的占用,提高公司资金的流动性。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 流动资产 | 11,557,198.00 | 100.00% | 9,657,377.20 | 100.00% | 10,627,864.80 | 100.00% |

| 货币资金 | 7,492,199.80 | 64.83% | 5,123,537.00 | 53.05% | 4,802,933.50 | 45.19% |

| 应收票据 | 52,161.00 | 0.45% | 44,245.60 | 0.46% | 36,507.30 | 0.34% |

| 存货 | 1,331,274.60 | 11.52% | 1,937,770.60 | 20.07% | 2,126,728.20 | 20.01% |

| 应收账款 | 480,712.50 | 4.16% | 350,129.10 | 3.63% | 292,267.00 | 2.75% |

| 其他 | 2,200,850.10 | 19.04% | 2,201,694.90 | 22.80% | 3,369,428.80 | 31.70% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 货币资金比率 | 最高值 | 79.58% | 91.88% | 91.28% |

| 较高值 | 46.51% | 51.00% | 48.58% | |

| 平均值 | 30.66% | 34.31% | 32.84% | |

| 较低值 | 18.72% | 20.77% | 20.65% | |

| 最低值 | 0.64% | 0.63% | 1.67% | |

企业值 |

45.19% |

53.05% |

64.83% |

|

| 应收票据比率 | 最高值 | 24.97% | 29.94% | 36.45% |

| 较高值 | 7.54% | 7.76% | 8.71% | |

| 平均值 | 2.88% | 2.96% | 3.32% | |

| 较低值 | 0.75% | 0.78% | 0.78% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.34% |

0.46% |

0.45% |

|

| 存货比率 | 最高值 | 77.21% | 72.78% | 63.00% |

| 较高值 | 29.71% | 29.66% | 31.21% | |

| 平均值 | 20.26% | 19.61% | 21.40% | |

| 较低值 | 12.91% | 12.25% | 13.49% | |

| 最低值 | 0.42% | 1.18% | 0.47% | |

企业值 |

20.01% |

20.07% |

11.52% |

|

| 应收账款比率 | 最高值 | 67.50% | 67.11% | 67.51% |

| 较高值 | 37.93% | 36.23% | 35.99% | |

| 平均值 | 26.95% | 25.07% | 25.05% | |

| 较低值 | 15.86% | 14.77% | 14.52% | |

| 最低值 | 0.84% | 0.98% | 0.56% | |

企业值 |

2.75% |

3.63% |

4.16% |

|

| 其他比率 | 最高值 | 96.56% | 96.11% | 84.70% |

| 较高值 | 36.21% | 34.19% | 33.44% | |

| 平均值 | 19.25% | 18.04% | 17.39% | |

| 较低值 | 9.51% | 8.56% | 7.94% | |

| 最低值 | 0.30% | 0.33% | 0.56% | |

企业值 |

31.70% |

22.80% |

19.04% |

|

| 数据来源:smartword | ||||

中芯国际集成电路制造有限公司2024年的流动资产总计为10,627,864.80万元,货币资金总计为4,802,933.50万元,货币资金占流动资产比率为45.19%,计算机、通信和其他电子设备制造业的货币资金比率平均值为30.66%;应收票据总计为36,507.30万元,应收票据占流动资产比率为0.34%,计算机、通信和其他电子设备制造业的应收票据比率平均值为2.88%;应收账款总计为292,267.00万元,应收账款占流动资产比率为2.75%,计算机、通信和其他电子设备制造业的应收账款比率平均值为26.95%;存货总计为2,126,728.20万元,存货占流动资产比率为20.01%,计算机、通信和其他电子设备制造业的存货比率平均值为20.26%;其他流动资产总计为3,369,428.80万元,其他流动资产合计占流动资产比率为31.70%,计算机、通信和其他电子设备制造业的其他流动资产比率平均值为19.25%.

把中芯国际集成电路制造有限公司的流动资产结构各项数值和同行业做对比后可得到,中芯国际集成电路制造有限公司2024年的货币资金比率为45.19%,中芯国际集成电路制造有限公司货币资金比率为45.19%,企业的货币资金比率处于高数值范围,远高于行业平均值,中芯国际集成电路制造有限公司货币资金比率在同行业中处于数值极高范围,说明企业货币资金相当充足,应对市场变化能力很强,但过多货币资金可能影响企业的获利机会;中芯国际集成电路制造有限公司2024年的应收票据比率为0.34%低于行业平均值,中芯国际集成电路制造有限公司应收票据比率达到了良好水平,应收票据金额低,说明企业销售货物收现能力强,回款质量较高;中芯国际集成电路制造有限公司2024年的应收账款比率为2.75%,企业的应收账款比率处于较低数值范围,低于行业平均值,中芯国际集成电路制造有限公司应收账款比率数值在同行业中处于较低水平,应收票据金额低,说明企业销售货物收现能力强,销售回款良好;中芯国际集成电路制造有限公司2024年的存货比率比率为20.01%,企业的存货比率处于较低数值范围,低于行业平均值,存货金额较低,库存商品出现滞销,企业资金周转也可能会出现困难;中芯国际集成电路制造有限公司2024年的其他比率为31.70%,高于行业平均值,其他流动资产金额较大,说明企业内部控制尚不严格,资金周转面临问题,要完善相应管理制度。

(三)资产结构的变动情况

2024年,中芯国际集成电路制造有限公司的资产总额为35,341,529.60万元,相比去年同期略有增长,增长了4.42%。

具体来说,以下项目的变动使资产总额增加:固定资产类增加3,238,503.60万元,一年内到期的非流动资产增加1,284,003.80万元,存货增加188,957.60万元,交易性金融资产增加43,706.90万元,其他应收款增加7,902.00万元,共计增加4,763,073.90万元;以下项目的变动使资产总额减少:其他非流动资产减少2,109,121.10万元,长期投资类减少547,964.50万元,货币资金减少320,603.50万元,其他流动资产减少148,717.20万元,应收账款减少57,862.10万元,预付款项减少34,645.10万元,应收票据减少7,738.30万元,无形及递延资产类减少234.70万元,共计减少3,226,886.50万元。增加项与减少项相抵,使资产总额增加1,495,209.90万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 存货 | 1,331,274.60 | 75.13% | 1,937,770.60 | 45.56% | 2,126,728.20 | 9.75% |

| 应收股利 | 0.00 | - | 0.00 | - | 0.00 | - |

| 应收票据 | 52,161.00 | 1775.76% | 44,245.60 | -15.17% | 36,507.30 | -17.49% |

| 其他应收款 | 44,776.40 | -15.84% | 16,006.30 | -64.25% | 23,908.30 | 49.37% |

| 固定资产类 | 13,116,500.70 | 44.76% | 16,943,550.40 | 29.18% | 20,182,054.00 | 19.11% |

| 长期投资类 | 1,337,964.30 | 11.96% | 1,448,388.30 | 8.25% | 900,423.80 | -37.83% |

| 无形及递延资产类 | 352,718.60 | 18.77% | 343,777.90 | -2.53% | 343,543.20 | -0.07% |

| 数据来源:smartword | ||||||

(四)资产结构合理性评价

通过对比2024年与2023年销售收入、息税前利润及资产构成各项与总资产的占比情况,得出5个指标的变化情况,具体说明如下:资产报酬率基本不变,表明企业单位资产获取受益水平比较稳定;总资产周转率基本不变,说明周转天数变化较小,企业资产运营效率、销售能力比较稳定;流动资产/总资产基本不变,说明资产的流动性、应变能力、创造利润和发展的机会以及加速资金周转潜力都比较稳定;长期投资/总资产基本不变,说明企业战略投资比重基本稳定,资产增值能力稳定,且对企业资金的占压变化不大,对资产的流动性影响不大;无形资产/总资产基本不变,说明开发创新能力变化不大,企业综合竞争力比较稳定。

从整个行业来看,中芯国际集成电路制造有限公司2024年的资产报酬率为1.29%,计算机、通信和其他电子设备制造业资产报酬率的平均值为2.24%,低于行业平均值,中芯国际集成电路制造有限公司资产报酬率处于行业的较低水平,说明企业资产利用效率较弱,在增加收入、节约资金等方面效果较差;总资产周转率为0.17,计算机、通信和其他电子设备制造业总资产周转率的平均值为0.54,整个行业营运能力稳定且发展前景可观,低于行业平均值,中芯国际集成电路制造有限公司总资产周转率处于行业的较低水平,说明企业销售能力弱,资产投资收益的效果差;流动资产/总资产为30.07%,计算机、通信和其他电子设备制造业流动资产/总资产的平均值为62.29%,整个行业一定时期内债务人能够用流动资产偿还其本期债务的能力强,但需要关注存量资产,避免造成成本浪费,低于行业平均值,中芯国际集成电路制造有限公司流动资产/总资产处于行业的较低水平,说明企业资产的变现能力差,短期偿债能力亦差;长期投资/总资产为2.55%,计算机、通信和其他电子设备制造业长期投资/总资产的平均值为2.72%,低于行业平均值,中芯国际集成电路制造有限公司长期投资/总资产处于行业的较低水平,说明企业未来获得经济利益较小,同时风险较小;无形资产/总资产为0.91%,计算机、通信和其他电子设备制造业无形资产/总资产的平均值为4.21%,低于行业平均值,中芯国际集成电路制造有限公司无形资产/总资产处于行业的较低水平,能够给企业提供的未来经济效益可能小。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产报酬率 | 最高值 | 51.68% | 37.52% | 77.30% |

| 较高值 | 7.09% | 7.18% | 10.68% | |

| 平均值 | 2.24% | 2.14% | 4.97% | |

| 较低值 | -3.57% | -4.53% | -1.07% | |

| 最低值 | -28.79% | -77.30% | -64.48% | |

企业值 |

1.29% |

0.95% |

4.94% |

|

| 总资产周转率 | 最高值 | 306.16% | 326.72% | 345.08% |

| 较高值 | 81.00% | 79.39% | 94.79% | |

| 平均值 | 53.98% | 53.40% | 62.06% | |

| 较低值 | 33.37% | 33.89% | 40.40% | |

| 最低值 | 0.53% | -5.49% | 1.57% | |

企业值 |

16.71% |

14.06% |

18.51% |

|

| 流动资产/总资产 | 最高值 | 96.70% | 97.81% | 99.23% |

| 较高值 | 76.05% | 77.48% | 78.37% | |

| 平均值 | 62.29% | 63.32% | 65.35% | |

| 较低值 | 47.74% | 48.77% | 50.57% | |

| 最低值 | 2.26% | 3.92% | 6.39% | |

企业值 |

30.07% |

28.53% |

37.88% |

|

| 长期投资/总资产 | 最高值 | 63.51% | 60.86% | 76.47% |

| 较高值 | 8.52% | 8.15% | 8.41% | |

| 平均值 | 2.72% | 2.58% | 2.64% | |

| 较低值 | 0.54% | 0.52% | 0.49% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

2.55% |

4.28% |

4.39% |

|

| 无形资产/总资产 | 最高值 | 37.78% | 37.64% | 41.20% |

| 较高值 | 8.95% | 9.29% | 9.99% | |

| 平均值 | 4.21% | 4.34% | 4.41% | |

| 较低值 | 1.94% | 1.94% | 1.97% | |

| 最低值 | 0.01% | 0.00% | 0.00% | |

企业值 |

0.91% |

0.99% |

1.12% |

|

| 数据来源:smartword | ||||

该企业当前的资产结构,基本能够保证企业生产经营活动的顺利进行,且获利能力一般,流动性、变现能力一般,资产利用效率一般,可持续发展能力一般,从长远来讲提高企业的整体价值和实现企业资产增值的能力一般。

二、资金来源分析

(一)负债及权益构成

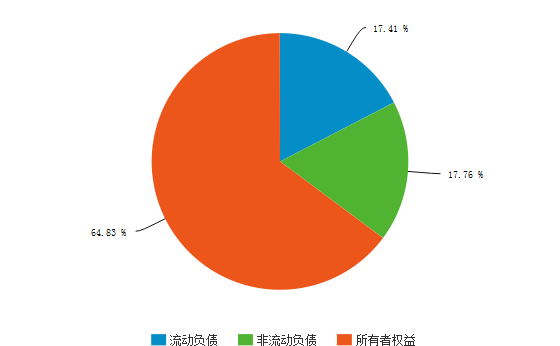

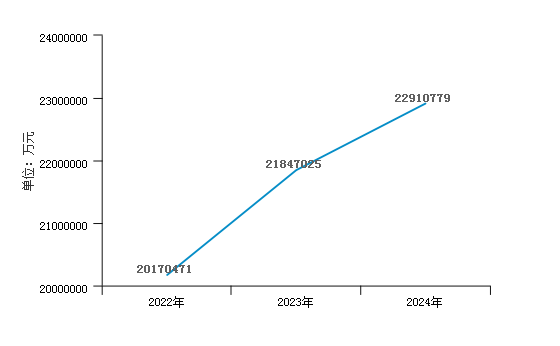

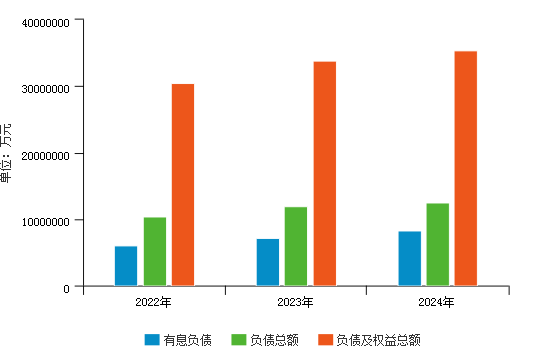

2024年中芯国际集成电路制造有限公司负债权益总额为35,341,529.60万元,其中:流动负债为6,154,447.10万元,占负债权益总额的17.41%;非流动负债为6,276,303.70万元,占负债权益总额的17.76%;所有者权益总额为22,910,778.80万元,占负债权益总额的64.83%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

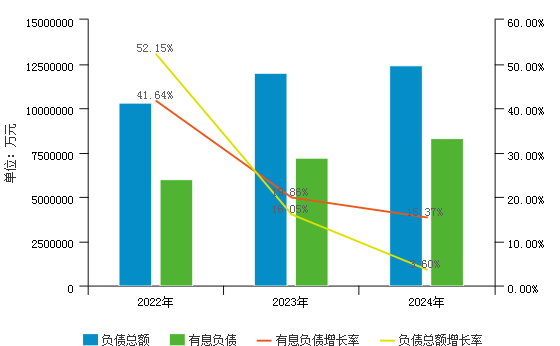

| 负债总额 | 10,339,897.80 | 33.89% | 11,999,295.10 | 35.45% | 12,430,750.80 | 35.17% |

| 流动负债 | 4,785,458.30 | 15.68% | 5,261,373.20 | 15.54% | 6,154,447.10 | 17.41% |

| 非流动负债 | 5,554,439.50 | 18.21% | 6,737,921.90 | 19.91% | 6,276,303.70 | 17.76% |

| 所有者权益 | 20,170,471.30 | 66.11% | 21,847,024.60 | 64.55% | 22,910,778.80 | 64.83% |

| 负债及权益总额 | 30,510,369.10 | 100.00% | 33,846,319.70 | 100.00% | 35,341,529.60 | 100.00% |

| 数据来源:smartword | ||||||

(二)负债结构

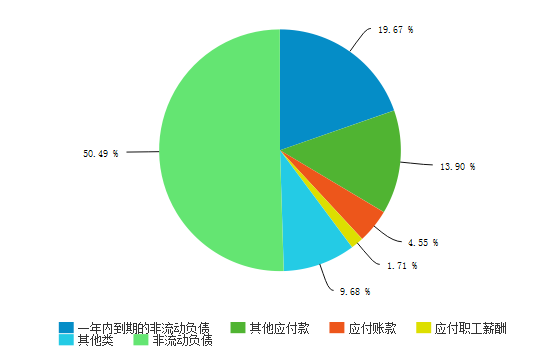

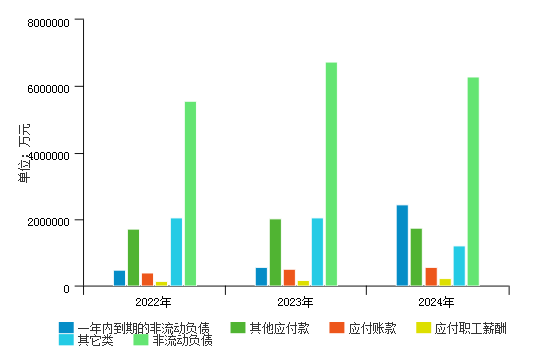

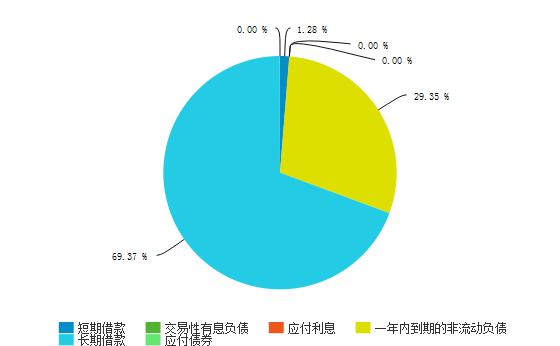

2024年,在公司负债结构中,流动负债为6,154,447.10万元,主要分布在一年内到期的非流动负债,其他应付款,应付账款,应付职工薪酬环节,分别占公司负债总额的19.67%,13.90%,4.55%,1.71%;非流动负债为6,276,303.70万元,主要分布在长期借款,递延所得税负债环节,分别占公司负债总额的46.49%,0.43%。

公司债务主要源于非流动负债。其中长期借款对负债的影响较大。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 流动负债 | 4,785,458.30 | 46.28% | 5,261,373.20 | 43.85% | 6,154,447.10 | 49.51% |

| 一年内到期的非流动负债 | 476,392.50 | 4.61% | 553,278.90 | 4.61% | 2,445,087.00 | 19.67% |

| 其他应付款 | 1,720,714.30 | 16.64% | 2,012,503.20 | 16.77% | 1,727,361.10 | 13.90% |

| 应付账款 | 401,275.90 | 3.88% | 493,953.30 | 4.12% | 565,776.10 | 4.55% |

| 应付职工薪酬 | 141,308.50 | 1.37% | 157,990.40 | 1.32% | 212,415.80 | 1.71% |

| 非流动负债 | 5,554,439.50 | 53.72% | 6,737,921.90 | 56.15% | 6,276,303.70 | 50.49% |

| 长期借款 | 4,679,030.10 | 45.25% | 5,903,181.00 | 49.20% | 5,778,543.90 | 46.49% |

| 递延所得税负债 | 24,362.30 | 0.24% | 27,561.20 | 0.23% | 52,929.70 | 0.43% |

| 负债总额 | 10,339,897.80 | 100.00% | 11,999,295.10 | 100.00% | 12,430,750.80 | 100.00% |

| 数据来源:smartword | ||||||

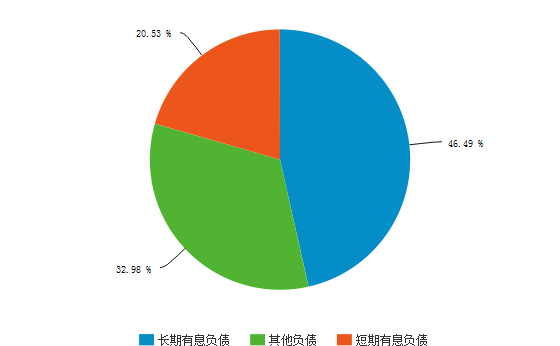

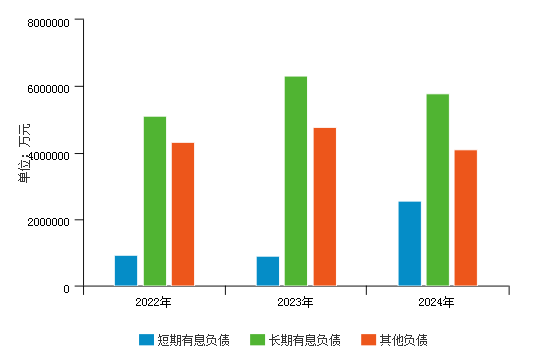

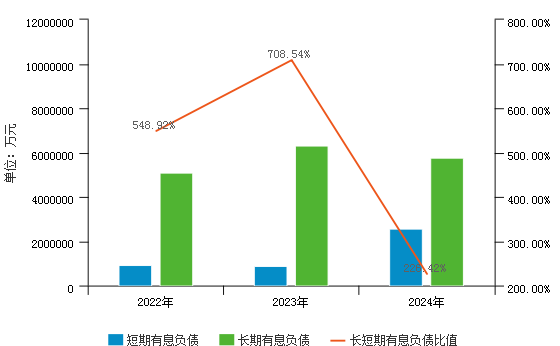

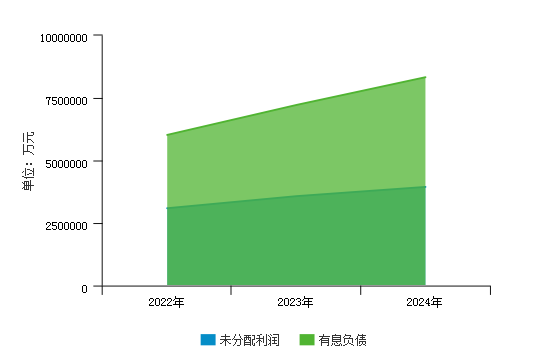

此外,中芯国际集成电路制造有限公司有息负债占总负债的67.02%,其中短期有息负债占比20.53%,长期有息负债占比46.49%;其他负债占比32.98%。可以看出,公司债务融资资金主要来源于长期有息负债,其中长期借款占主要部分。

从整个行业来看,中芯国际集成电路制造有限公司2024的短期有息负债比率为20.53%,计算机、通信和其他电子设备制造业短期有息负债比率的平均值为4.94%,整个行业金融负债处在合理范围,短期内资金需求小,高于行业平均值,中芯国际集成电路制造有限公司短期有息负债比率处于行业的较低水平,说明企业短时间内还清本金和利息的压力大,风险相对高;长期有息负债比率为46.49%,计算机、通信和其他电子设备制造业长期有息负债比率的平均值为9.57%,整个行业资本结构风险较较小,稳定性良好,在经济衰退时期,对行业影响较小,高于行业平均值,中芯国际集成电路制造有限公司短期有息负债比率处于行业的较低水平,说明企业短时间内还清本金和利息的压力大,风险相对高;其他负债比率为32.98%,计算机、通信和其他电子设备制造业其他负债比率的平均值为85.49%,整个行业的结算周期长,现金流可能相对紧张,资金需求量大,运营存在一定风险,低于行业平均值,说明企业经营负债较低,在产业链中处于有利地位。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

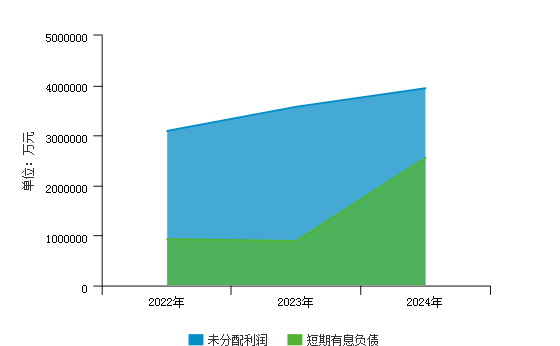

| 有息负债总额 | 6,024,107.60 | 58.26% | 7,220,552.70 | 60.17% | 8,330,674.70 | 67.02% |

| 短期有息负债 | 928,330.80 | 8.98% | 893,036.50 | 7.44% | 2,552,130.80 | 20.53% |

| 长期有息负债 | 5,095,776.80 | 49.28% | 6,327,516.20 | 52.73% | 5,778,543.90 | 46.49% |

| 其他负债 | 4,315,790.20 | 41.74% | 4,778,742.40 | 39.83% | 4,100,076.10 | 32.98% |

| 负债总额 | 10,339,897.80 | 100.00% | 11,999,295.10 | 100.00% | 12,430,750.80 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 有息负债总额比率 | 最高值 | 88.65% | 89.42% | 86.68% |

| 较高值 | 33.29% | 33.73% | 30.48% | |

| 平均值 | 14.51% | 15.10% | 13.02% | |

| 较低值 | 3.59% | 3.59% | 3.07% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

67.02% |

60.17% |

58.26% |

|

| 短期有息负债比率 | 最高值 | 53.14% | 44.09% | 53.73% |

| 较高值 | 11.62% | 10.45% | 9.59% | |

| 平均值 | 4.94% | 4.44% | 3.95% | |

| 较低值 | 1.51% | 1.52% | 1.33% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

20.53% |

7.44% |

8.98% |

|

| 长期有息负债比率 | 最高值 | 80.13% | 78.36% | 82.08% |

| 较高值 | 25.70% | 27.40% | 24.60% | |

| 平均值 | 9.57% | 10.65% | 9.07% | |

| 较低值 | 1.38% | 1.24% | 1.13% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

46.49% |

52.73% |

49.28% |

|

| 其他负债比率 | 最高值 | 100.00% | 100.00% | 100.00% |

| 较高值 | 96.41% | 96.41% | 96.93% | |

| 平均值 | 85.49% | 84.90% | 86.98% | |

| 较低值 | 66.71% | 66.27% | 69.52% | |

| 最低值 | 11.35% | 10.58% | 13.32% | |

企业值 |

32.98% |

39.83% |

41.74% |

|

| 数据来源:smartword | ||||

(三)负债变化

2024年中芯国际集成电路制造有限公司负债总额为12,430,750.80万元,较上年同期增长3.60%,主要是由于流动负债的增长引起的。

2024年流动负债较上年同期增长16.97%,具体来看,使流动负债增加的项目包括:一年内到期的非流动负债增加1,891,808.10万元,应付账款增加71,822.80万元,应交税费增加57,138.10万元,应付职工薪酬增加54,425.40万元,预收款项增加2,070.00万元,共计增加2,077,264.40万元;使流动负债减少的项目包括:其他应付款减少285,142.10万元,短期借款减少232,713.80万元,其他流动负债减少65,689.00万元,共计减少583,544.90万元。增加项与减少项相抵,使流动负债总额增加893,073.90万元。

2024年非流动负债较上年同期减少6.85%,其中递延所得税负债增加25,368.50万元,其他非流动负债增加2,544.30万元,共计增加27,912.80万元;应付债券减少424,335.20万元,长期借款减少124,637.10万元,共计减少548,972.30万元。增加项与减少项相抵,使非流动负债总额减少461,618.20万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 流动负债 | 4,785,458.30 | 76.83% | 5,261,373.20 | 9.95% | 6,154,447.10 | 16.97% |

| 一年内到期的非流动负债 | 476,392.50 | -23.21% | 553,278.90 | 16.14% | 2,445,087.00 | 341.93% |

| 其他应付款 | 1,720,714.30 | 105.36% | 2,012,503.20 | 16.96% | 1,727,361.10 | -14.17% |

| 应付账款 | 401,275.90 | 20.23% | 493,953.30 | 23.10% | 565,776.10 | 14.54% |

| 应付职工薪酬 | 141,308.50 | 44.41% | 157,990.40 | 11.81% | 212,415.80 | 34.45% |

| 非流动负债 | 5,554,439.50 | 35.82% | 6,737,921.90 | 21.31% | 6,276,303.70 | -6.85% |

| 长期借款 | 4,679,030.10 | 48.82% | 5,903,181.00 | 26.16% | 5,778,543.90 | -2.11% |

| 递延所得税负债 | 24,362.30 | 18.87% | 27,561.20 | 13.13% | 52,929.70 | 92.04% |

| 负债总额 | 10,339,897.80 | 52.15% | 11,999,295.10 | 16.05% | 12,430,750.80 | 3.60% |

| 数据来源:smartword | ||||||

此外,中芯国际集成电路制造有限公司有息负债较上年同期增长15.37%,其中短期有息负债较上年同期增长185.78%,长期有息负债较上年同期减少8.68%,表明公司债务融资活动增加,有利于企业扩大生产经营,但筹资成本也随之增加,具有一定的财务风险;其他负债较上年同期减少14.20%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 有息负债总额 | 6,024,107.60 | 41.64% | 7,220,552.70 | 19.86% | 8,330,674.70 | 15.37% |

| 短期有息负债 | 928,330.80 | 27.41% | 893,036.50 | -3.80% | 2,552,130.80 | 185.78% |

| 长期有息负债 | 5,095,776.80 | 44.58% | 6,327,516.20 | 24.17% | 5,778,543.90 | -8.68% |

| 其他负债 | 4,315,790.20 | 69.74% | 4,778,742.40 | 10.73% | 4,100,076.10 | -14.20% |

| 负债总额 | 10,339,897.80 | 52.15% | 11,999,295.10 | 16.05% | 12,430,750.80 | 3.60% |

| 数据来源:smartword | ||||||

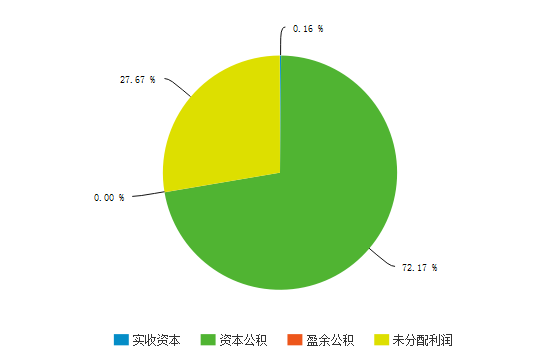

(四)权益结构及变化

从整个行业来看,中芯国际集成电路制造有限公司2024年的实收资本比率为0.10%,计算机、通信和其他电子设备制造业实收资本比率的平均值为34.17%。低于行业平均值,中芯国际集成电路制造有限公司实收资本比率处于行业的较低水平,说明企业收到的股东的投资额弱,企业的资金能力弱,企业可利用资源少,经营方面不利。

从整个行业来看,中芯国际集成电路制造有限公司2024年的资本公积比率为44.92%,计算机、通信和其他电子设备制造业,资本公积比率的平均值为88.08%。低于行业平均值,中芯国际集成电路制造有限公司资本公积比率处于行业的较低水平,说明企业可以用于资金周转,补充流动资金不足的能力和用于弥补亏损和转增资本的实力弱。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 实收资本 | 22,454.70 | 0.11% | 22,550.80 | 0.10% | 22,635.00 | 0.10% |

| 资本公积 | 9,954,450.30 | 49.35% | 10,233,224.60 | 46.84% | 10,290,600.00 | 44.92% |

| 盈余公积 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% |

| 未分配利润 | 3,092,738.20 | 15.33% | 3,575,019.60 | 16.36% | 3,944,886.10 | 17.22% |

| 所有者权益 | 20,170,471.30 | 100.00% | 21,847,024.60 | 100.00% | 22,910,778.80 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 实收资本比率 | 最高值 | 2622.79% | 1513.97% | 982.23% |

| 较高值 | 145.70% | 31.08% | 69.03% | |

| 平均值 | 34.17% | 6.89% | 26.19% | |

| 较低值 | 13.47% | -103.92% | 12.43% | |

| 最低值 | -31.92% | -11506.78% | -45.49% | |

企业值 |

0.10% |

0.10% |

0.11% |

|

| 资本公积比率 | 最高值 | 4063.22% | 5768.38% | 6105.50% |

| 较高值 | 328.43% | 92.92% | 173.94% | |

| 平均值 | 88.08% | 38.59% | 69.75% | |

| 较低值 | 46.91% | -90.27% | 39.93% | |

| 最低值 | -73.04% | -15684.31% | -200.66% | |

企业值 |

44.92% |

46.84% |

49.35% |

|

| 盈余公积比率 | 最高值 | 158.54% | 171.29% | 181.17% |

| 较高值 | 11.17% | 6.02% | 8.72% | |

| 平均值 | 5.17% | 2.34% | 4.49% | |

| 较低值 | 2.67% | -4.93% | 2.25% | |

| 最低值 | -3.67% | -1226.81% | -5.23% | |

企业值 |

0.00% |

0.00% |

0.00% |

|

| 未分配利润比率 | 最高值 | 199.84% | 28382.73% | 331.36% |

| 较高值 | 27.82% | 534.05% | 32.10% | |

| 平均值 | -28.73% | 50.01% | -3.00% | |

| 较低值 | -519.16% | -14.42% | -256.74% | |

| 最低值 | -4948.50% | -6612.43% | -7007.74% | |

企业值 |

17.22% |

16.36% |

15.33% |

|

| 数据来源:smartword | ||||

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 实收资本 | 22,454.70 | 0.10% | 22,550.80 | 0.43% | 22,635.00 | 0.37% |

| 资本公积 | 9,954,450.30 | 1.72% | 10,233,224.60 | 2.80% | 10,290,600.00 | 0.56% |

| 盈余公积 | 0.00 | -- | 0.00 | -- | 0.00 | -- |

| 未分配利润 | 3,092,738.20 | 64.56% | 3,575,019.60 | 15.59% | 3,944,886.10 | 10.35% |

| 所有者权益 | 20,170,471.30 | 24.53% | 21,847,024.60 | 8.31% | 22,910,778.80 | 4.87% |

| 数据来源:smartword | ||||||

三、偿债能力分析

(一)流动比率分析

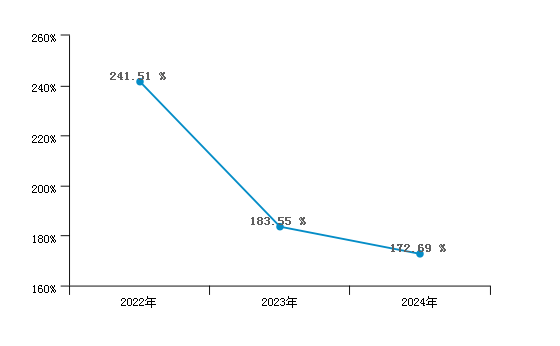

中芯国际集成电路制造有限公司2022年至2024年的流动比率分别为241.51%、183.55%、172.69%,企业的流动比率变化呈现持续下降的趋势,且当年的下降幅度较大。

中芯国际集成电路制造有限公司2024年流动比率相较上年同期,同比变动-10.87%,有所下降,说明企业流动资产偿还流动负债的能力有所减弱。流动比率有所下降的主要原因是:企业流动资产有所增加,流动负债有所增加,但流动资产的增长速度小于流动负债的增长速度所导致的。

从整个行业来看,中芯国际集成电路制造有限公司2024年的流动比率为172.69%,计算机、通信和其他电子设备制造业流动比率的平均值为350.48%,说明计算机、通信和其他电子设备制造业2024年的流动比率过高,行业在流动资产上占用资金过多,整个行业投资的机会成本增加。低于行业平均值,中芯国际集成电路制造有限公司流动比率处于行业的较低水平,说明企业的每1元流动负债没有1元的流动资产来抵偿,企业的资产变现能力较弱,短期偿债能力较弱。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动比率 | 最高值 | 5018.52% | 5078.47% | 6661.07% |

| 较高值 | 766.70% | 926.07% | 903.31% | |

| 平均值 | 350.48% | 398.60% | 394.26% | |

| 较低值 | 180.88% | 198.93% | 198.07% | |

| 最低值 | 2.49% | 6.14% | 7.08% | |

企业值 |

172.69% |

183.55% |

241.51% |

|

| 数据来源:smartword | ||||

(二)速动比率分析

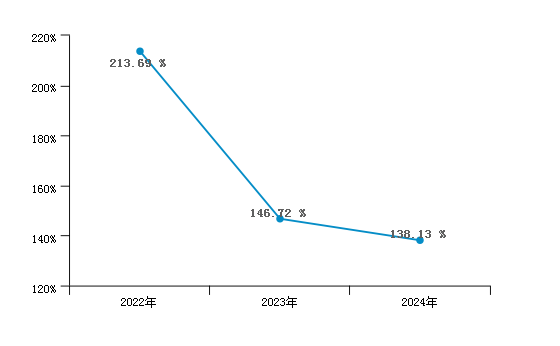

中芯国际集成电路制造有限公司2022年至2024年的速动比率分别为213.69%、146.72%、138.13%,企业的速动比率变化呈现持续下降的趋势,且当年的下降幅度较大。

中芯国际集成电路制造有限公司2024年速动比率相较去年同期,同比变动-8.59%,有所下降,说明企业速动资产偿还流动负债的能力有所减弱。2024年速动比率有所下降的主要原因是:企业速动资产有所增加,企业流动负债有所增加,但速动资产的增长速度小于流动负债的增长速度所导致的。

从整个行业来看,中芯国际集成电路制造有限公司2024年的速动比率为138.13%,计算机、通信和其他电子设备制造业速动比率的平均值为292.62%,说明计算机、通信和其他电子设备制造业2024年的速动比率过高,企业在速动资产上占用资金过多,会增加企业投资的机会成本。高于行业平均值,中芯国际集成电路制造有限公司速动比率处于行业的良好水平,说明企业的每1元流动负债就有刚超过1元易于变现的流动资产来抵偿,企业的偿债能力很强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 速动比率 | 最高值 | 4813.67% | 4909.16% | 6422.34% |

| 较高值 | 668.28% | 812.15% | 813.09% | |

| 平均值 | 292.62% | 337.10% | 328.36% | |

| 较低值 | 141.74% | 155.95% | 154.89% | |

| 最低值 | 2.44% | 6.03% | 6.55% | |

企业值 |

138.13% |

146.72% |

213.69% |

|

| 数据来源:smartword | ||||

(三)现金比率分析

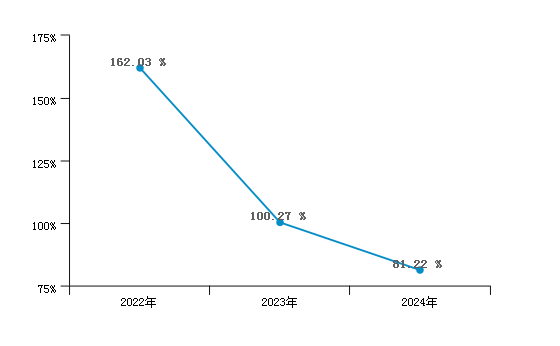

中芯国际集成电路制造有限公司2022年至2024年的现金比率分别为162.03%、100.27%、81.22%,企业的现金比率变化呈现持续下降的趋势,且当年的下降幅度较大。

中芯国际集成电路制造有限公司2024年现金比率相较上年同期,同比变动-19.05%,有所下降,说明企业现金类资产偿还流动负债的能力有所减弱。2024年现金比率有所下降的主要原因是:企业现金类资产有所减少,流动负债有所增加所导致的。

从整个行业来看,中芯国际集成电路制造有限公司2024年的现金比率占比的值为100.27%,中芯国际集成电路制造有限公司现金比率占比的平均值为177.32%,低于行业平均值,说明企业面临较高的风险,不能按期支付借款利息、偿还到期债务,或者不能满足正常生产经营及紧急情况下现金的需要。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金比率 | 最高值 | 2978.31% | 3612.45% | 5766.21% |

| 较高值 | 503.96% | 666.74% | 647.35% | |

| 平均值 | 177.32% | 221.60% | 216.52% | |

| 较低值 | 63.45% | 78.11% | 74.87% | |

| 最低值 | 0.04% | 0.19% | 0.62% | |

企业值 |

81.22% |

100.27% |

162.03% |

|

| 数据来源:smartword | ||||

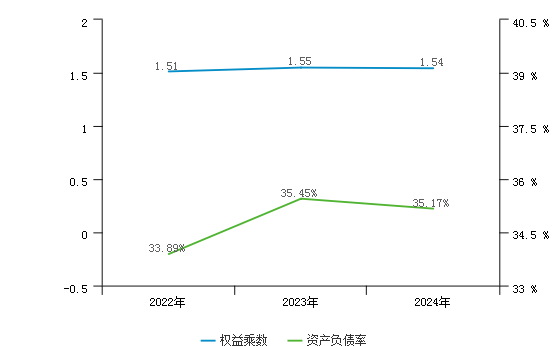

(四)资产负债率分析

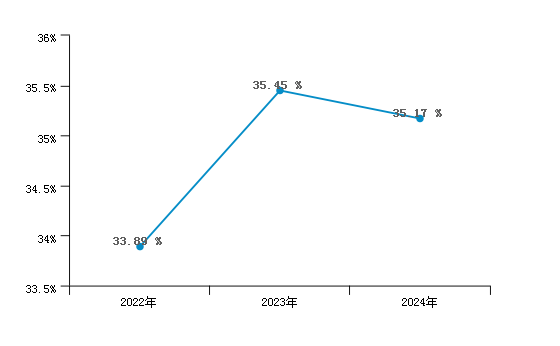

中芯国际集成电路制造有限公司2022年至2024年的资产负债率分别为33.89%、35.45%、35.17%,企业的资产负债率变化呈现先上升后下降,波动上升的趋势,当年的下降幅度略低于去年的上升幅度。

中芯国际集成电路制造有限公司2024年资产负债率相较上年同期,同比变动-0.28%,变化不大,表明资产对负债的保障能力基本保持不变。2024年资产负债率变化不大的主要原因是:企业负债总额基本保持不变,资产总额基本保持不变所导致的。

从整个行业来看,计算机、通信和其他电子设备制造业中芯国际集成电路制造有限公司的资产负债率为35.45%,计算机、通信和其他电子设备制造业资产负债率的平均值为37.65%,说明该企业的资产负债率太低,过于保守,低于行业平均值,同时资产负债率处于行业较低水平,企业的负债占资产比重较低,企业的偿债风险较低,较保守。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产负债比率 | 最高值 | 592.59% | 551.65% | 692.00% |

| 较高值 | 58.06% | 55.41% | 54.68% | |

| 平均值 | 37.65% | 36.40% | 36.44% | |

| 较低值 | 21.99% | 19.93% | 20.07% | |

| 最低值 | 2.67% | 2.11% | 1.56% | |

企业值 |

35.17% |

35.45% |

33.89% |

|

| 数据来源:smartword | ||||

第二章 经营能力分析

一、实现利润分析

(一)利润总额

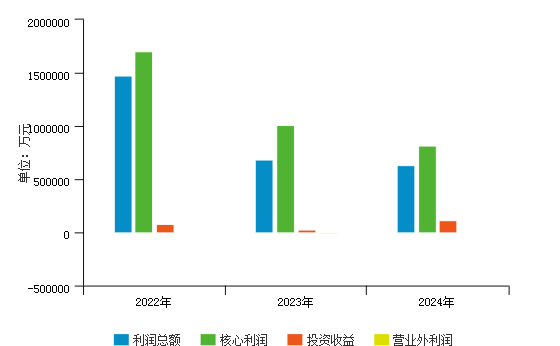

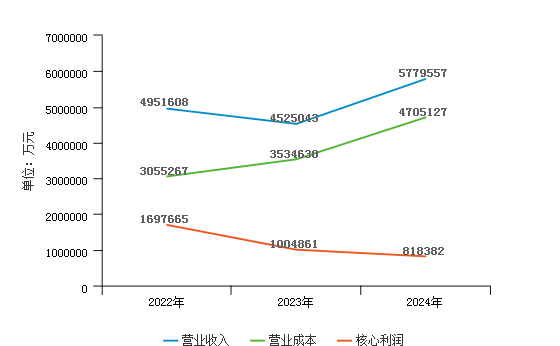

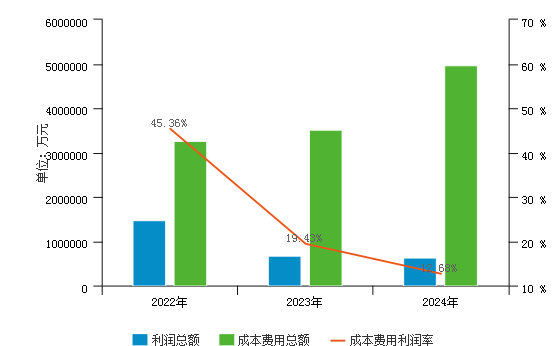

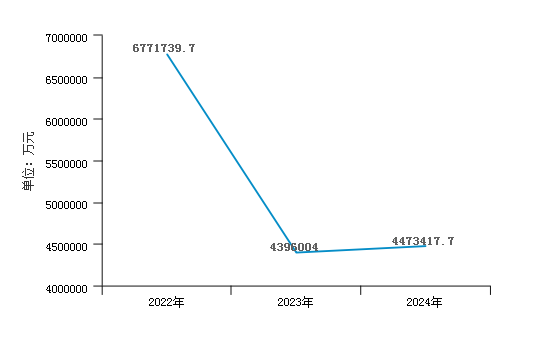

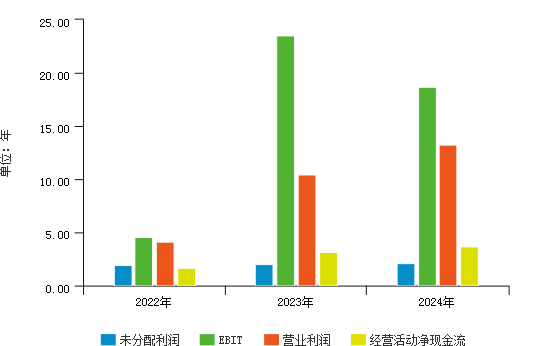

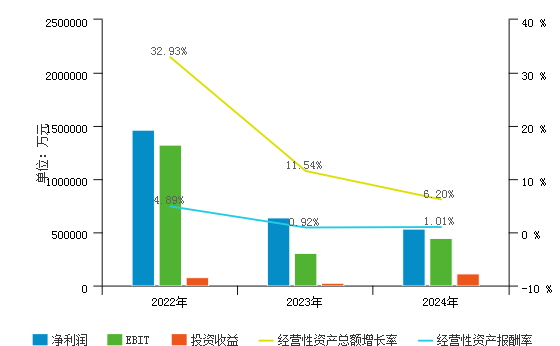

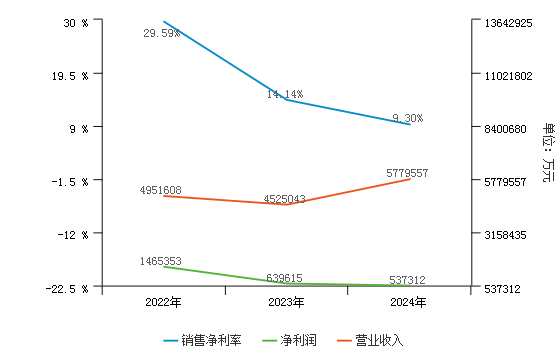

2024年中芯国际集成电路制造有限公司利润总额为629,202.20万元,与2023年的684,041.80万元相比有所下降,下降了8.02%。企业利润呈现持续下降的趋势,且当年的下降幅度较大。

从实现利润的稳定性来看,2024年中芯国际集成电路制造有限公司实现利润主要来自于内部经营业务,表明公司盈利基础比较可靠。

从整个行业来看,中芯国际集成电路制造有限公司2024年的利润总额增长率为-8.02%,计算机、通信和其他电子设备制造业利润总额增长率的平均值为-82.71%,高于行业平均值,说明企业利润总额增长率较高,企业的利润持续增长能力较强;营业收入增长率为27.72%,计算机、通信和其他电子设备制造业营业收入增长率的平均值为12.77%,高于行业平均值,说明企业营业收入增长率较高,企业的市场前景较好;核心利润增长率为-18.56%,计算机、通信和其他电子设备制造业核心利润增长率的平均值为42.65%,低于行业平均值,说明企业核心利润增长率较低,企业的盈利能力较弱;投资收益增长率为339.72%,计算机、通信和其他电子设备制造业投资收益增长率的平均值为388.64%,低于行业平均值,说明企业投资收益增长率较低,企业的投资收益能力较弱;核心利润占利润总额比值为130.07%,计算机、通信和其他电子设备制造业核心利润占利润总额的平均值为200.5%,低于行业平均值,说明企业利润质量较低,企业的发展潜力较弱;投资收益占利润总额比值为17.48%,计算机、通信和其他电子设备制造业投资收益占利润总额的平均值为7.57%,高于行业平均值,说明企业利润具有较强的偶然性,较大部分是投资产生的收益;营业外利润占利润总额比值为-0.11%,计算机、通信和其他电子设备制造业营业外利润占利润总额的平均值为0.22%,低于行业平均值,说明企业经营存在较小风险;营业外利润增长率为-89.88%,计算机、通信和其他电子设备制造业营业外利润增长率的平均值为2254.48%,低于行业平均值,说明企业的非业务经营收益能力较弱。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

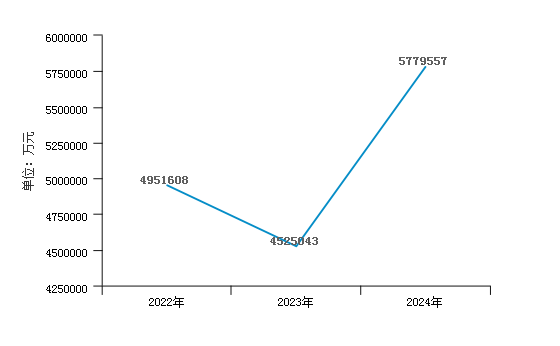

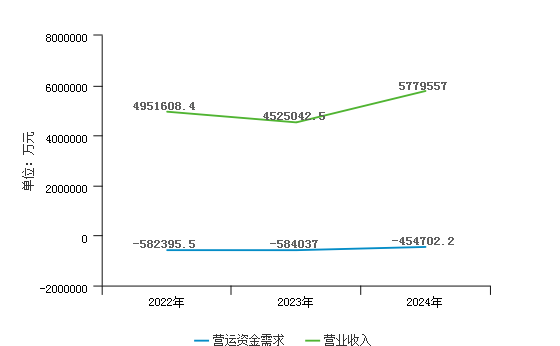

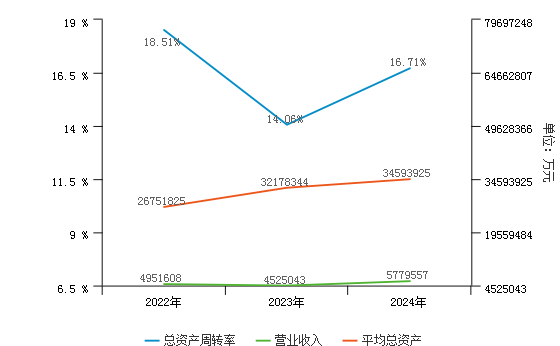

| 营业收入 | 4,951,608.40 | 38.97% | 4,525,042.50 | -8.61% | 5,779,557.00 | 27.72% |

| 利润总额 | 1,475,956.40 | 27.30% | 684,041.80 | -53.65% | 629,202.20 | -8.02% |

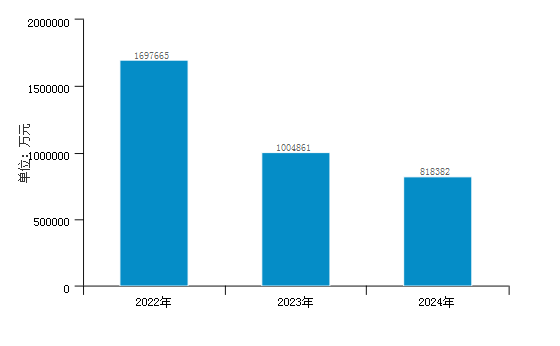

| 核心利润 | 1,697,664.90 | 83.99% | 1,004,861.20 | -40.81% | 818,382.10 | -18.56% |

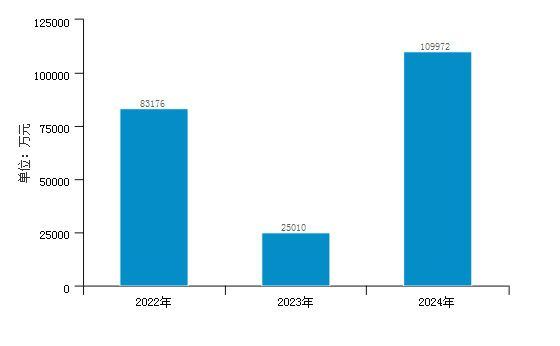

| 投资收益 | 83,176.40 | -71.58% | 25,009.50 | -69.93% | 109,972.30 | 339.72% |

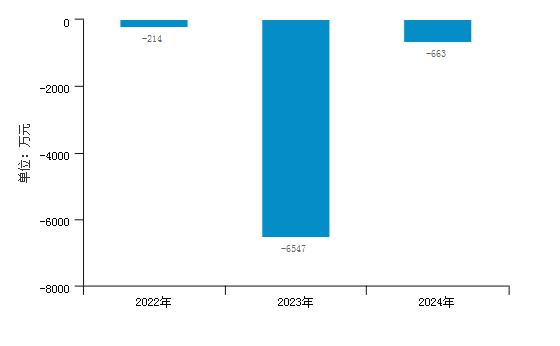

| 营业外利润 | -214.00 | -95.83% | -6,546.70 | 2959.21% | -662.50 | -89.88% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 685.63% | 200.03% | 505.44% |

| 较高值 | 37.57% | 18.75% | 45.14% | |

| 平均值 | 12.77% | 0.51% | 10.82% | |

| 较低值 | -7.56% | -17.15% | -10.54% | |

| 最低值 | -71.48% | -144.49% | -80.56% | |

企业值 |

27.72% |

-8.61% |

38.97% |

|

| 利润总额增长率 | 最高值 | 5553.74% | 3478.75% | 1745.64% |

| 较高值 | 72.65% | 20.87% | 19.96% | |

| 平均值 | -82.71% | -104.57% | -257.95% | |

| 较低值 | -1011.68% | -800.50% | -5562.76% | |

| 最低值 | -48950.81% | -9774.71% | -139845.92% | |

企业值 |

-8.02% |

-53.65% |

27.30% |

|

| 核心利润增长率 | 最高值 | 8416.69% | 2380.21% | 2450.33% |

| 较高值 | 331.55% | 57.50% | 77.71% | |

| 平均值 | 42.65% | -14.45% | 1.48% | |

| 较低值 | -45.30% | -93.73% | -93.00% | |

| 最低值 | -4078.53% | -3156.41% | -8656.69% | |

企业值 |

-18.56% |

-40.81% |

83.99% |

|

| 投资收益增长率 | 最高值 | 56817.37% | 88382.32% | 260255.49% |

| 较高值 | 4029.86% | 4723.61% | 25332.88% | |

| 平均值 | 388.64% | 442.05% | 1579.07% | |

| 较低值 | -90.30% | -78.78% | -37.68% | |

| 最低值 | -10307.87% | -17124.49% | -4384.19% | |

企业值 |

339.72% |

-69.93% |

-71.58% |

|

| 核心利润/利润总额 | 最高值 | 16847.55% | 10301.07% | 13045.83% |

| 较高值 | 598.75% | 624.78% | 654.99% | |

| 平均值 | 200.50% | 196.05% | 210.97% | |

| 较低值 | 46.26% | 36.14% | 88.14% | |

| 最低值 | -3259.16% | -8219.40% | -2520.10% | |

企业值 |

130.07% |

146.90% |

115.02% |

|

| 投资收益/利润总额 | 最高值 | 989.84% | 1973.02% | 11898.47% |

| 较高值 | 50.20% | 86.08% | 388.48% | |

| 平均值 | 7.57% | 10.11% | 26.31% | |

| 较低值 | -5.19% | -8.68% | -4.16% | |

| 最低值 | -277.76% | -1453.85% | -1246.91% | |

企业值 |

17.48% |

3.66% |

5.64% |

|

| 营业外利润/利润总额 | 最高值 | 124.52% | 3254.37% | 148.37% |

| 较高值 | 6.57% | 71.33% | 8.91% | |

| 平均值 | 0.22% | 4.41% | 0.63% | |

| 较低值 | -3.29% | -2.90% | -2.59% | |

| 最低值 | -307.47% | -449.00% | -305.63% | |

企业值 |

-0.11% |

-0.96% |

-0.01% |

|

| 营业外利润增长率 | 最高值 | 1349605.32% | 165439.24% | 500104.41% |

| 较高值 | 99675.29% | 866.13% | 725.17% | |

| 平均值 | 2254.48% | -73.81% | -50608.44% | |

| 较低值 | -262.47% | -1566.23% | -17478369.10% | |

| 最低值 | -56844.11% | -47101.23% | -34854826.18% | |

企业值 |

-89.88% |

2959.21% |

-95.83% |

|

| 数据来源:smartword | ||||

(二)核心利润

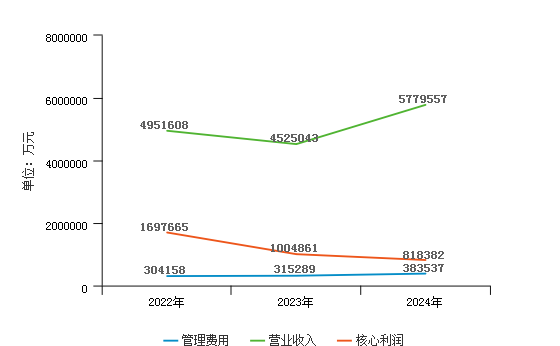

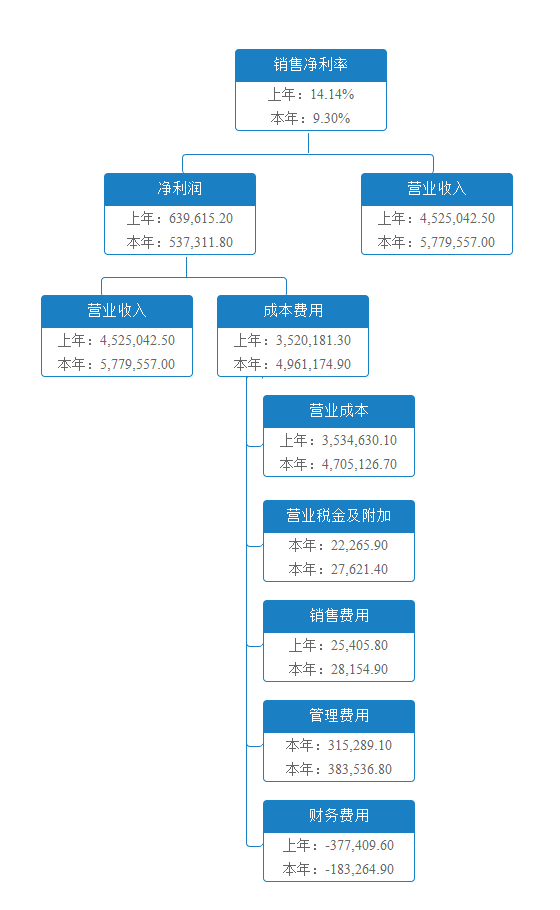

2024年中芯国际集成电路制造有限公司核心利润为818,382.10万元,与2023年的1,004,861.20万元相比有所下降,下降了18.56%。企业核心利润近三年呈现持续下降的趋势,且当年的下降幅度较大。

具体来说,以下项目的变动使核心利润增加:营业收入增加1,254,514.50万元,共计增加1,254,514.50万元;以下项目的变动使核心利润减少:营业成本增加1,170,496.60万元,财务费用增加194,144.70万元,管理费用增加68,247.70万元,营业税金及附加增加5,355.50万元,销售费用增加2,749.10万元,共计减少1,440,993.60万元。增加项与减少项相抵,使核心利润减少186,479.10万元。

(三)投资收益

2024年中芯国际集成电路制造有限公司投资收益为109,972.30万元,与2023年的25,009.50万元相比成倍增长,增长了339.72%。企业投资收益近三年呈现先下降后上升,波动上升的趋势,且当年的上升幅度远高于去年的下降幅度。

总体来看,对外投资业务的盈利能力提高。

(四)营业外利润

2024年中芯国际集成电路制造有限公司营业外利润为-662.50万元,与2023年的-6,546.70万元相比连续两年均为负值,但本年的亏损幅度相比上年同期有较大幅度的减少。企业营业外利润近三年均处于亏损状态。

二、成本费用分析

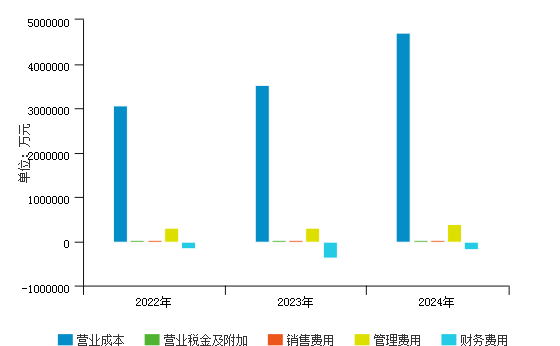

(一)成本构成情况

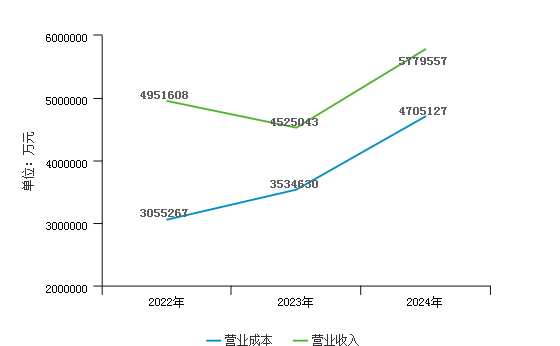

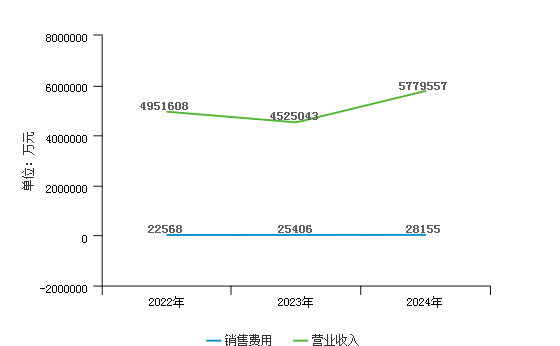

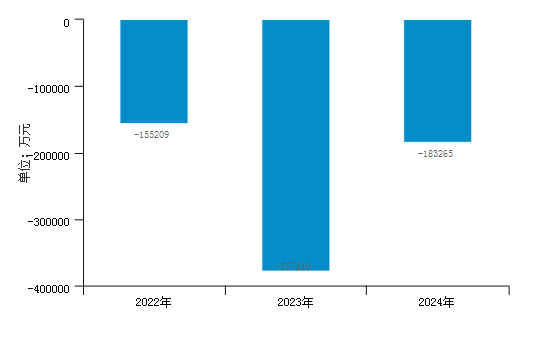

2024年中芯国际集成电路制造有限公司成本费用总额为4,961,174.90万元,其中营业成本为4,705,126.70万元,占成本总额的94.84%;管理费用为383,536.80万元,占成本总额的7.73%;销售费用为28,154.90万元,占成本总额的0.57%;营业税金及附加为27,621.40万元,占成本总额的0.56%;财务费用为-183,264.90万元。

从整个行业来看,中芯国际集成电路制造有限公司的营业成本占比高于行业平均值,营业成本占比在同业中处于较高的范围,说明企业的毛利率较低,产品竞争力较弱,需要加大产品研发和更新换代;中芯国际集成电路制造有限公司的销售费用占比低于行业平均值,销售费用占比在同业中处于较低的范围,说明企业用于销售的费用较少,应关注是否是市场开拓问题或产品供不应求等问题;中芯国际集成电路制造有限公司的管理费用占比低于行业平均值,较低的管理费用使企业获得更大的竞争力;中芯国际集成电路制造有限公司的财务费用占比低于行业平均值,财务费用占比在同业中处于较低的范围,说明企业的融资成本较低,利润较高。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 营业成本 | 3,055,267.30 | 93.89% | 3,534,630.10 | 100.41% | 4,705,126.70 | 94.84% |

| 营业税金及附加 | 27,158.50 | 0.83% | 22,265.90 | 0.63% | 27,621.40 | 0.56% |

| 销售费用 | 22,568.20 | 0.69% | 25,405.80 | 0.72% | 28,154.90 | 0.57% |

| 管理费用 | 304,158.30 | 9.35% | 315,289.10 | 8.96% | 383,536.80 | 7.73% |

| 财务费用 | -155,208.80 | -4.77% | -377,409.60 | -10.72% | -183,264.90 | -3.69% |

| 成本费用总额 | 3,253,943.50 | 100.00% | 3,520,181.30 | 100.00% | 4,961,174.90 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业成本/成本费用总额 | 最高值 | 99.52% | 113.42% | 104.01% |

| 较高值 | 91.31% | 91.18% | 91.95% | |

| 平均值 | 84.66% | 84.66% | 85.61% | |

| 较低值 | 73.52% | 73.63% | 74.27% | |

| 最低值 | 2.14% | 5.67% | 8.99% | |

企业值 |

94.84% |

100.41% |

93.89% |

|

| 营业税金及附加/成本费用总额 | 最高值 | 5.08% | 4.07% | 4.88% |

| 较高值 | 1.43% | 1.38% | 1.27% | |

| 平均值 | 0.89% | 0.86% | 0.79% | |

| 较低值 | 0.55% | 0.54% | 0.49% | |

| 最低值 | -0.39% | -2.02% | 0.04% | |

企业值 |

0.56% |

0.63% |

0.83% |

|

| 销售费用/成本费用总额 | 最高值 | 45.40% | 48.18% | 40.57% |

| 较高值 | 12.42% | 12.87% | 12.06% | |

| 平均值 | 5.57% | 5.84% | 5.41% | |

| 较低值 | 2.39% | 2.48% | 2.34% | |

| 最低值 | 0.00% | 0.12% | 0.06% | |

企业值 |

0.57% |

0.72% |

0.69% |

|

| 管理费用/成本费用总额 | 最高值 | 55.24% | 73.81% | 61.18% |

| 较高值 | 15.42% | 15.94% | 15.31% | |

| 平均值 | 8.96% | 9.15% | 8.72% | |

| 较低值 | 5.34% | 5.43% | 5.15% | |

| 最低值 | 0.48% | 0.39% | 0.44% | |

企业值 |

7.73% |

8.96% |

9.35% |

|

| 财务费用/成本费用总额 | 最高值 | 82.76% | 74.55% | 65.35% |

| 较高值 | 2.23% | 1.72% | 1.61% | |

| 平均值 | -0.08% | -0.50% | -0.53% | |

| 较低值 | -2.27% | -3.65% | -3.10% | |

| 最低值 | -21.56% | -71.58% | -65.62% | |

企业值 |

-3.69% |

-10.72% |

-4.77% |

|

| 数据来源:smartword | ||||

(二)总成本变化情况

2024年中芯国际集成电路制造有限公司成本费用总额为4,961,174.90万元,与2023年的3,520,181.30万元相比大幅度增长,增长40.94%。

具体来说,以下项目的变动使成本费用总额增加:营业成本增加1,170,496.60万元,财务费用增加194,144.70万元,管理费用增加68,247.70万元,营业税金及附加增加5,355.50万元,销售费用增加2,749.10万元,共计增加1,440,993.60万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 营业成本 | 3,055,267.30 | 21.29% | 3,534,630.10 | 15.69% | 4,705,126.70 | 33.12% |

| 营业税金及附加 | 27,158.50 | 134.48% | 22,265.90 | -18.01% | 27,621.40 | 24.05% |

| 销售费用 | 22,568.20 | 28.07% | 25,405.80 | 12.57% | 28,154.90 | 10.82% |

| 管理费用 | 304,158.30 | 85.05% | 315,289.10 | 3.66% | 383,536.80 | 21.65% |

| 财务费用 | -155,208.80 | 115.24% | -377,409.60 | 143.16% | -183,264.90 | -51.44% |

| 成本费用总额 | 3,253,943.50 | 23.24% | 3,520,181.30 | 8.18% | 4,961,174.90 | 40.94% |

| 数据来源:smartword | ||||||

(三)营业成本控制情况

2024年营业成本为4,705,126.70万元,与2023年的3,534,630.10万元相比大幅度增长,增长33.12%。2024年营业成本占营业收入为81.41%,与2023年的78.11%相比变化不大。说明主营业务成本控制水平基本稳定,没有发生较大变化。

(四)销售费用变化情况及合理性评价

2024年中芯国际集成电路制造有限公司销售费用为28,154.90万元,与2023年的25,405.80万元相比有所增长,增长10.82%。在销售费用增长的同时销售收入有所增长,公司采取了比较成功的销售战略,营销效率提高。

(五)管理费用变化情况及合理性评价

2024年中芯国际集成电路制造有限公司管理费用为383,536.80万元,与2023年的315,289.10万元相比有所增长,增长21.65%。2024年管理费用占营业收入为6.64%,与2023年的6.97%相比略有下降。在销售收入有所增长的情况下,管理费用基本得到有效控制,但经营业务的盈利水平有所下降,应控制其他费用成本支出的增长。

(六)财务费用变化情况

2024年中芯国际集成电路制造有限公司财务费用为-183,264.90万元,说明企业本年利息收入高于利息支出,且近三年的财务费用均为负值。

三、盈利能力分析

(一)以销售收入为基础的利润率指标分析

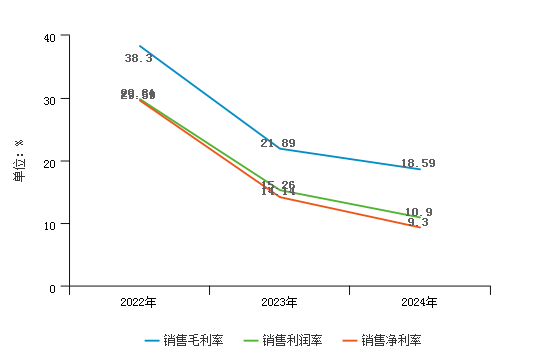

中芯国际集成电路制造有限公司2024年的销售毛利率为18.59%,销售利润率为10.90%,销售净利率为9.30%。相比上年同期,销售毛利率、销售利润率与销售净利率均变化不大,说明企业的获利水平比较稳定,没有发生较大变化。

(二)收入、成本、利润增长的协调性分析

从主营业务收入和成本的变化情况来看,中芯国际集成电路制造有限公司2024年主营业务收入为5,779,557.00万元,与2023年的4,525,042.50万元相比有所增长,增长了27.72%。2024年主营业务成本为4,705,126.70万元,与2023年的3,534,630.10万元相比大幅度增长,增长了33.12%。公司主营业务收入和主营业务成本同时增长,但成本的增长幅度大于收入的增长幅度,说明公司主营业务盈利能力有所下降,主营业务收入与主营业务成本的协调性有所减弱。

(三)成本费用与利润总额的配比分析

中芯国际集成电路制造有限公司2024年成本费用利润率为12.68%,相较上年同期有所下降,同比变动-6.75%。影响成本费用利润率变动的因素是:2024年利润总额为629,202.20万元,增长率为-8.02%;2024年成本费用总额为4,961,174.90万元,增长率为40.94%。企业利润总额有所减少,成本费用总额大幅度增加所导致的。说明企业的获利能力有所减弱。

第三章 经营活力分析

一、现金流入结构

(一)现金流入构成

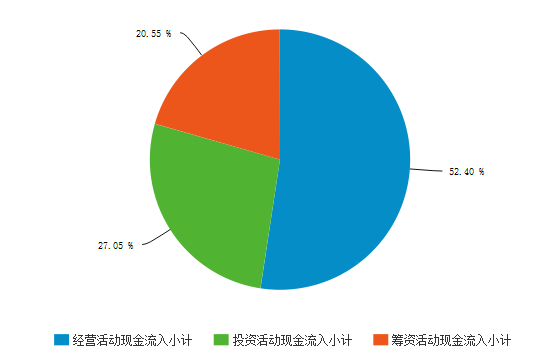

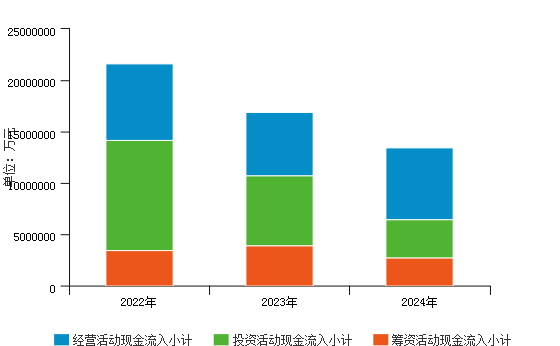

2024年中芯国际集成电路制造有限公司现金流入总额为13,484,559.00万元。其中经营活动产生的现金流入量最高,占当期现金流入总额的52.40%;投资活动产生的现金流入量次之,占当期现金流入总额的27.05%;筹资活动产生的现金流入量最低,占当期现金流入总额的20.55%。

公司现金流入构成中,41.63%现金流入来源于销售商品、提供劳务收到的现金,公司销售商品、提供劳务收到的现金主要用于购买原材料的现金支出。此外公司通过收回投资收到的现金也占不小比重,占公司当期现金流入总额的25.03%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 销售收入 | 6,265,653.90 | 29.01% | 5,163,395.70 | 30.61% | 5,613,934.40 | 41.63% |

| 税金返还 | 462,272.60 | 2.14% | 549,872.80 | 3.26% | 763,138.10 | 5.66% |

| 收回投资 | 10,519,278.00 | 48.71% | 6,454,557.90 | 38.26% | 3,375,793.80 | 25.03% |

| 取得投资收益 | 84,438.80 | 0.39% | 220,618.20 | 1.31% | 145,765.60 | 1.08% |

| 处置长期资产 | 48,198.60 | 0.22% | 3,737.10 | 0.02% | 21,220.00 | 0.16% |

| 吸收投资 | 811,025.80 | 3.76% | 549,776.30 | 3.26% | 238,439.50 | 1.77% |

| 吸收借款 | 2,536,082.60 | 11.74% | 3,271,653.40 | 19.39% | 2,430,750.50 | 18.03% |

| 其他收入 | 868,470.00 | 4.02% | 656,408.20 | 3.89% | 895,517.10 | 6.64% |

| 现金流入总额 | 21,595,420.30 | 100.00% | 16,870,019.60 | 100.00% | 13,484,559.00 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入比率 | 最高值 | 99.44% | 97.86% | 98.50% |

| 较高值 | 70.00% | 71.13% | 70.68% | |

| 平均值 | 52.92% | 53.49% | 53.43% | |

| 较低值 | 33.63% | 33.94% | 34.42% | |

| 最低值 | 2.98% | 3.14% | 0.00% | |

企业值 |

41.63% |

30.61% |

29.01% |

|

| 税金返还比率 | 最高值 | 13.59% | 7.34% | 14.37% |

| 较高值 | 2.62% | 2.64% | 3.50% | |

| 平均值 | 1.20% | 1.24% | 1.71% | |

| 较低值 | 0.39% | 0.43% | 0.64% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

5.66% |

3.26% |

2.14% |

|

| 收回投资比率 | 最高值 | 96.54% | 95.57% | 92.84% |

| 较高值 | 52.03% | 48.67% | 45.53% | |

| 平均值 | 21.28% | 18.20% | 16.17% | |

| 较低值 | 3.39% | 2.45% | 2.31% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

25.03% |

38.26% |

48.71% |

|

| 取得投资收益比率 | 最高值 | 7.77% | 14.73% | 11.53% |

| 较高值 | 0.80% | 0.90% | 0.79% | |

| 平均值 | 0.28% | 0.29% | 0.25% | |

| 较低值 | 0.07% | 0.07% | 0.06% | |

| 最低值 | 0.00% | -0.02% | -0.04% | |

企业值 |

1.08% |

1.31% |

0.39% |

|

| 处置长期资产比率 | 最高值 | 60.75% | 23.79% | 18.28% |

| 较高值 | 2.72% | 2.37% | 2.17% | |

| 平均值 | 0.42% | 0.34% | 0.32% | |

| 较低值 | 0.05% | 0.04% | 0.03% | |

| 最低值 | 0.00% | -0.03% | -1.08% | |

企业值 |

0.16% |

0.02% |

0.22% |

|

| 吸收投资比率 | 最高值 | 81.16% | 85.78% | 85.03% |

| 较高值 | 16.79% | 29.73% | 32.01% | |

| 平均值 | 1.95% | 5.03% | 7.46% | |

| 较低值 | 0.18% | 0.37% | 0.49% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

1.77% |

3.26% |

3.76% |

|

| 吸收借款比率 | 最高值 | 63.00% | 63.92% | 66.36% |

| 较高值 | 24.82% | 25.17% | 25.46% | |

| 平均值 | 11.54% | 11.52% | 11.78% | |

| 较低值 | 3.00% | 3.03% | 3.26% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

18.03% |

19.39% |

11.74% |

|

| 其他收入比率 | 最高值 | 95.06% | 91.07% | 79.04% |

| 较高值 | 32.38% | 30.16% | 27.17% | |

| 平均值 | 10.41% | 9.89% | 8.89% | |

| 较低值 | 2.81% | 3.20% | 2.70% | |

| 最低值 | 0.02% | 0.17% | 0.25% | |

企业值 |

6.64% |

3.89% |

4.02% |

|

| 数据来源:smartword | ||||

从整个行业来看,中芯国际集成电路制造有限公司2024年的销售收入比率为41.63%,计算机、通信和其他电子设备制造业销售收入比率的平均值为52.92%,低于行业平均值,说明企业销售商品、提供劳务收到的现金占现金流入总额比重较低;税金返还比率为5.66%,计算机、通信和其他电子设备制造业税金返还比率的平均值为1.20%,高于行业平均值,中芯国际集成电路制造有限公司税金返还比率处于行业的良好水平,说明企业收到的税费返还占现金流入总额比重较高;收回投资比率为25.03%,计算机、通信和其他电子设备制造业收回投资比率的平均值为21.28%,高于行业平均值,说明企业收到投资收到的现金占现金流入总额比重较高;取得投资收益比率为1.08%,计算机、通信和其他电子设备制造业取得投资收益比率的平均值为0.28%,高于行业平均值,中芯国际集成电路制造有限公司取得投资收益比率处于行业的良好水平,说明企业取得投资收益收到的现金占现金流入总额比重较高;处置长期资产比率为0.16%,计算机、通信和其他电子设备制造业处置长期资产比率的平均值为0.42%,低于行业平均值,说明企业处置长期资产收到的现金占现金流入总额比重较低;吸收投资比率为1.77%,计算机、通信和其他电子设备制造业吸收投资比率的平均值为1.95%,低于行业平均值,说明企业吸收投资收到的现金占现金流入总额比重较低;吸收借款比率为18.03%,计算机、通信和其他电子设备制造业吸收借款比率的平均值为11.54%,高于行业平均值,说明企业取得借款收到的现金占现金流入总额比重较高;其他收入比率为6.64%,计算机、通信和其他电子设备制造业其他收入比率的平均值为10.41%,低于行业平均值,说明企业其他收入的现金占现金流入总额比重较低。

(二)现金流入变化情况

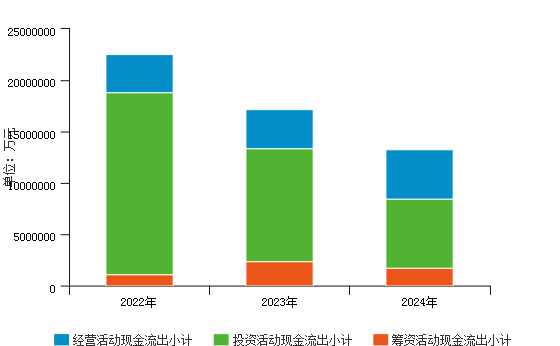

2024年公司现金流入总额13,484,559.00万元,与2023年的16,870,019.60万元相比有所下降,减少了20.07%。其中经营活动现金流入增加了949,795.40万元,较上年增长15.53%;投资活动现金流入减少了3,213,266.80万元,较上年减少46.84%;筹资活动现金流入减少了1,121,989.20万元,较上年减少28.82%。从变化速度来看,变化幅度最大的是投资活动产生的现金流入,与现金流入总额的变化呈正相关关系。

在现金流入构成中,收回投资收到的现金变化额度最大,较去年减少了3,078,764.10万元,增长率为-47.70%,对现金流入变化影响呈正相关关系;占比最高的销售商品、提供劳务收到的现金较去年增加了450,538.70万元,增长率为8.73%,对现金流入变化呈负向较大影响。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 销售收入 | 6,265,653.90 | 45.66% | 5,163,395.70 | -17.59% | 5,613,934.40 | 8.73% |

| 税金返还 | 462,272.60 | 70.87% | 549,872.80 | 18.95% | 763,138.10 | 38.78% |

| 收回投资 | 10,519,278.00 | 167.29% | 6,454,557.90 | -38.64% | 3,375,793.80 | -47.70% |

| 取得投资收益 | 84,438.80 | -5.15% | 220,618.20 | 161.28% | 145,765.60 | -33.93% |

| 处置长期资产 | 48,198.60 | -87.07% | 3,737.10 | -92.25% | 21,220.00 | 467.82% |

| 吸收投资 | 811,025.80 | -36.04% | 549,776.30 | -32.21% | 238,439.50 | -56.63% |

| 吸收借款 | 2,536,082.60 | 109.54% | 3,271,653.40 | 29.00% | 2,430,750.50 | -25.70% |

| 其他收入 | 868,470.00 | 124.58% | 656,408.20 | -24.42% | 895,517.10 | 36.43% |

| 现金流入总额 | 21,595,420.30 | 82.48% | 16,870,019.60 | -21.88% | 13,484,559.00 | -20.07% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入增长率 | 最高值 | 469.91% | 309.23% | 904.23% |

| 较高值 | 37.48% | 28.29% | 59.51% | |

| 平均值 | 11.22% | 3.51% | 15.34% | |

| 较低值 | -9.17% | -13.87% | -7.83% | |

| 最低值 | -90.60% | -94.79% | -100.00% | |

企业值 |

8.73% |

-17.59% |

45.66% |

|

| 税金返还增长率 | 最高值 | 42360.04% | 362730.41% | 166682.55% |

| 较高值 | 1800.63% | 26434.02% | 6537.24% | |

| 平均值 | 165.00% | 611.50% | 608.50% | |

| 较低值 | -9.00% | -2.35% | 51.37% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

38.78% |

18.95% |

70.87% |

|

| 收回投资增长率 | 最高值 | 1153802.09% | 323609999900.00% | 6999999900.00% |

| 较高值 | 111939.84% | 110619324117.67% | 6999999900.00% | |

| 平均值 | 2817.79% | 713690958.81% | 16034834.22% | |

| 较低值 | 83.52% | 18016.22% | 16565.72% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-47.70% |

-38.64% |

167.29% |

|

| 取得投资收益增长率 | 最高值 | 158952.22% | 190669.53% | 22942.66% |

| 较高值 | 11648.89% | 10993.94% | 3709.74% | |

| 平均值 | 724.08% | 844.06% | 426.75% | |

| 较低值 | 35.73% | 32.07% | 1.97% | |

| 最低值 | -100.00% | -734.35% | -505.65% | |

企业值 |

-33.93% |

161.28% |

-5.15% |

|

| 处置长期资产增长率 | 最高值 | 1083055.85% | 1950717.40% | 7403704.73% |

| 较高值 | 126547.50% | 174653.99% | 905208.77% | |

| 平均值 | 6835.16% | 8142.93% | 20705.54% | |

| 较低值 | 324.49% | 314.20% | 532.66% | |

| 最低值 | -100.16% | -1516.90% | -447.79% | |

企业值 |

467.82% |

-92.25% |

-87.07% |

|

| 吸收投资增长率 | 最高值 | 55555729.23% | 1227324846.67% | 83790959.20% |

| 较高值 | 28131679.46% | 619190593.33% | 83790959.20% | |

| 平均值 | 155138.66% | 3055765.67% | 217384.91% | |

| 较低值 | 997.94% | 5593.26% | 1989.10% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-56.63% |

-32.21% |

-36.04% |

|

| 吸收借款增长率 | 最高值 | 3315.73% | 6727.41% | 7772.11% |

| 较高值 | 224.12% | 481.58% | 315.01% | |

| 平均值 | 41.13% | 65.43% | 73.18% | |

| 较低值 | -29.25% | -25.08% | -17.19% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-25.70% |

29.00% |

109.54% |

|

| 其他收入增长率 | 最高值 | 13194.23% | 5312.53% | 25363.48% |

| 较高值 | 556.68% | 544.43% | 835.81% | |

| 平均值 | 89.94% | 108.42% | 144.99% | |

| 较低值 | -11.64% | -3.40% | 0.71% | |

| 最低值 | -99.08% | -97.55% | -96.84% | |

企业值 |

36.43% |

-24.42% |

124.58% |

|

| 数据来源:smartword | ||||

把计算机、通信和其他电子设备制造业中芯国际集成电路制造有限公司的公司的“销售收入、税金返还、收回投资、取得投资收益、处置长期资产、吸收投资、吸收借款、其他收入”的增长率指标和同行业做对比后可得到:

计算机、通信和其他电子设备制造业中芯国际集成电路制造有限公司的销售收入增长率为8.73%,低于行业平均值,表明企业销售收入的增长速度较慢,企业市场前景不乐观;企业的税金返还增长率为38.78%,低于行业平均值,说明营收小幅增长;企业的收回投资增长率为-47.70%,低于行业平均值,收回投资增长率在同行业中处于较低水平,此投资回报率低,前期的投资得到了较少的回报。

另外,分析可知,企业的取得投资收益增长率为-33.93%,低于行业平均值,取得投资收益增长率在同行业中处于较低水平,前期的投资得到了较少的回报;处置长期资产增长率为467.82%,低于行业平均值,说明处置长期资产收到的现金小幅增长,企业经营策略、经营方向可能有所调整。

同时,企业的吸收投资增长率为-56.63%,低于行业平均值,吸收投资增长率在同行业中处于较低水平,说明吸收投资收到的现金小幅增长,该项目反映企业收到的投资者投入的现金,包括以发行股票、债券等方式筹集的资金实际收到股款净额增长较慢;吸收借款增长率为-25.70%,低于行业平均值,说明吸收借款收到的现金大幅增长,企业融资能力弱;其他收入增长率为36.43%,低于行业平均值,说明其他收入增长较慢,企业其它业务的拓展较少。

对近三年公司现金流入变化进行比较分析,现金流入总额呈减少趋势,但当期流入量下降速度有所减缓。此外,可以看出2024年公司经营活动产生的现金流入量占比最高,流入量规模有所波动,较上年有所回升;投资活动次之,流入量规模呈持续减少趋势;筹资活动产生的现金流入量占比最低,流入量规模有所波动,较上年有所减少。

二、现金流出结构

(一)现金流出构成

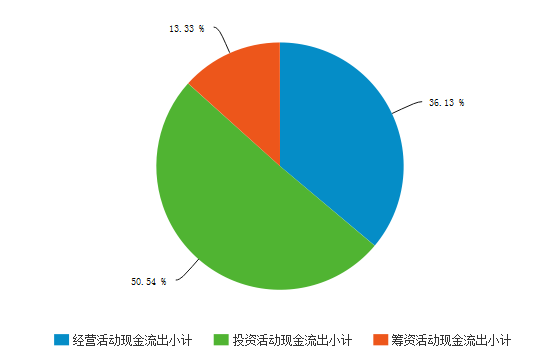

2024年中芯国际集成电路制造有限公司现金流出总额为13,285,730.10万元。其中投资活动产生的现金流出量最高,占当期现金流出总额的50.54%;经营活动产生的现金流出量次之,占当期现金流出总额的36.13%;筹资活动产生的现金流出量最低,占当期现金流出总额的13.33%。公司经营活动所需的现金支出小于现金收入,经营活动为企业带来了现金净增加。

公司现金流出构成中,购建固定资产、无形资产和其他长期资产支付的现金金额最高,占当期现金流出总额的41.07%。此外,公司用于购买商品、接受劳务支付的现金也占不小比重,占公司当期现金流出总额的28.26%。

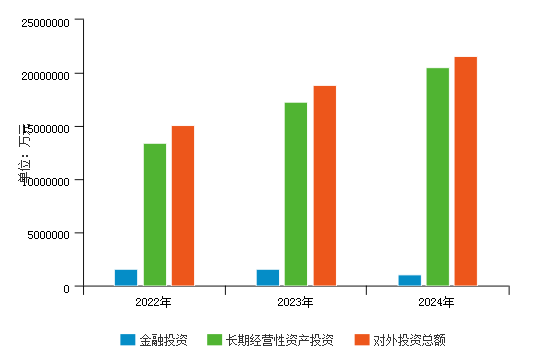

从整个行业来看,中芯国际集成电路制造有限公司2024年的对外投资比率为9.3%,计算机、通信和其他电子设备制造业对外投资比率的平均值为21.69%,低于行业平均值,中芯国际集成电路制造有限公司对外投资比率处于行业的较低水平,说明企业的投资规模较小,带来新的利润增长机会的可能性较小,但是企业应保证投资期限与筹资期限相匹配,否则可能会导致财务风险。中芯国际集成电路制造有限公司2024年的资产购置比率为41.07%,计算机、通信和其他电子设备制造业资产购置比率的平均值为6.21%,高于行业平均值,说明企业进行扩张的规模大,企业带来很大财务风险的可能性大。中芯国际集成电路制造有限公司2024年的工资性支出比率为5.22%,计算机、通信和其他电子设备制造业工资性支出比率的平均值为10.39%,低于行业平均值,说明企业人工成本小,企业的利润小的可能性小。中芯国际集成电路制造有限公司2024年的税费支出付比率为0.67%,计算机、通信和其他电子设备制造业税费支付比率的平均值为2.08%,低于行业平均值,说明企业的税费负担小,但是企业的销售收入较大的可能性小。中芯国际集成电路制造有限公司2024年的购买商品、接受劳动支出比率为28.26%,计算机、通信和其他电子设备制造业购买商品、接受劳动支出比率的平均值为34.3%,低于行业平均值,中芯国际集成电路制造有限公司购买商品、接受劳动支出比率处于行业的良好水平,说明企业与行业其他企业相比,经营活动支出的现金流较少,企业的生产成本可能较低。中芯国际集成电路制造有限公司2024年的偿还债务比率为10.03%,计算机、通信和其他电子设备制造业偿还债务比率的平均值为10.3%,低于行业平均值,中芯国际集成电路制造有限公司偿还债务比率处于行业的较低水平,说明企业偿还前期到期债务较少,未来偿还债务的压力较大。中芯国际集成电路制造有限公司2024年的利润分配比率为1.29%,计算机、通信和其他电子设备制造业利润分配比率的平均值为2.0%,低于行业平均值,中芯国际集成电路制造有限公司利润分配比率处于行业的较低水平,说明企业盈利能力较弱,也意味着公司未来分红和配股的能力较弱,受到投资者的青睐度较低,未来投资回报率高的概率较小。中芯国际集成电路制造有限公司2024年的其他支出比率为4.16%,计算机、通信和其他电子设备制造业其他支出比率的平均值为13.04%,低于行业平均值,说明企业可能产生的捐赠支出、业务招待费等支出少,可能企业现金支出的规划做得好。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 购买商品、接受劳务支出 | 2,935,397.00 | 13.01% | 2,966,861.10 | 17.29% | 3,755,088.70 | 28.26% |

| 工资性支出 | 626,229.60 | 2.78% | 633,698.20 | 3.69% | 694,041.00 | 5.22% |

| 税费支付 | 117,456.20 | 0.52% | 111,909.20 | 0.65% | 89,067.20 | 0.67% |

| 资产购置 | 4,220,558.50 | 18.71% | 5,386,506.90 | 31.39% | 5,455,928.70 | 41.07% |

| 对外投资 | 13,474,716.50 | 59.74% | 5,586,700.10 | 32.55% | 1,235,724.90 | 9.30% |

| 偿还债务 | 883,474.20 | 3.92% | 2,061,258.10 | 12.01% | 1,332,117.10 | 10.03% |

| 利润分配 | 110,397.90 | 0.49% | 167,275.30 | 0.97% | 171,226.70 | 1.29% |

| 其他支出 | 188,017.10 | 0.83% | 248,292.90 | 1.45% | 552,535.80 | 4.16% |

| 现金流出总额 | 22,556,247.00 | 100.00% | 17,162,501.80 | 100.00% | 13,285,730.10 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出比率 | 最高值 | 85.96% | 85.51% | 84.20% |

| 较高值 | 50.05% | 49.63% | 52.52% | |

| 平均值 | 34.30% | 35.07% | 37.78% | |

| 较低值 | 20.68% | 20.73% | 23.67% | |

| 最低值 | 1.06% | 1.25% | 1.24% | |

企业值 |

28.26% |

17.29% |

13.01% |

|

| 工资性支出比率 | 最高值 | 51.19% | 40.98% | 42.37% |

| 较高值 | 16.32% | 16.80% | 16.20% | |

| 平均值 | 10.39% | 10.66% | 10.33% | |

| 较低值 | 5.94% | 6.16% | 5.95% | |

| 最低值 | 0.58% | 0.62% | 0.47% | |

企业值 |

5.22% |

3.69% |

2.78% |

|

| 税费支付比率 | 最高值 | 19.33% | 15.34% | 17.23% |

| 较高值 | 3.70% | 4.59% | 4.55% | |

| 平均值 | 2.08% | 2.49% | 2.50% | |

| 较低值 | 1.04% | 1.33% | 1.37% | |

| 最低值 | 0.00% | 0.01% | 0.01% | |

企业值 |

0.67% |

0.65% |

0.52% |

|

| 资产购置比率 | 最高值 | 55.79% | 52.70% | 68.35% |

| 较高值 | 12.71% | 14.81% | 15.75% | |

| 平均值 | 6.21% | 7.22% | 7.58% | |

| 较低值 | 2.66% | 3.00% | 3.21% | |

| 最低值 | 0.00% | 0.00% | 0.02% | |

企业值 |

41.07% |

31.39% |

18.71% |

|

| 对外投资比率 | 最高值 | 96.06% | 94.38% | 92.05% |

| 较高值 | 51.55% | 51.44% | 48.77% | |

| 平均值 | 21.69% | 19.77% | 18.57% | |

| 较低值 | 3.65% | 3.19% | 3.03% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

9.30% |

32.55% |

59.74% |

|

| 偿还债务比率 | 最高值 | 57.44% | 61.46% | 61.99% |

| 较高值 | 22.64% | 21.45% | 21.25% | |

| 平均值 | 10.30% | 10.06% | 9.66% | |

| 较低值 | 2.80% | 2.62% | 2.67% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

10.03% |

12.01% |

3.92% |

|

| 利润分配比率 | 最高值 | 22.46% | 29.94% | 21.44% |

| 较高值 | 4.17% | 4.32% | 3.88% | |

| 平均值 | 2.00% | 2.06% | 1.77% | |

| 较低值 | 0.93% | 0.89% | 0.77% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

1.29% |

0.97% |

0.49% |

|

| 其他支出比率 | 最高值 | 93.04% | 92.49% | 92.00% |

| 较高值 | 33.70% | 31.60% | 29.96% | |

| 平均值 | 13.04% | 12.69% | 11.82% | |

| 较低值 | 5.21% | 5.31% | 5.08% | |

| 最低值 | 0.17% | 0.29% | 0.22% | |

企业值 |

4.16% |

1.45% |

0.83% |

|

| 数据来源:smartword | ||||

(二)现金流出变化情况

2024年公司现金流出总额13,285,730.10万元,与2023年的17,162,501.80万元相比有所下降,减少了22.59%。其中经营活动现金流出较上年同期增加了988,708.60万元,增长25.94%;投资活动现金流出减少了4,316,388.90万元,较上年减少39.13%;筹资活动现金流出减少了549,091.40万元,较上年减少23.66%。从增长速度来看,变化幅度最大的是投资活动的现金支出,与现金流出总额的变化呈正相关关系。

在现金流出构成中,对外投资变化额度最大,较去年减少了4,350,975.20万元,增长率为-77.88%,对现金流出变化影响呈正相关关系;占比最高的购建固定资产、无形资产和其他长期资产支付的现金较去年增长了69,421.80万元,增长率为1.29%,与现金流出变化呈负相关关系,但金额变动对现金总流出变动负向影响不大。

从整个行业来看,中芯国际集成电路制造有限公司2024年的对外投资增长率为-77.88%,计算机、通信和其他电子设备制造业对外投资增长率的平均值为588.96%,低于行业平均值,中芯国际集成电路制造有限公司对外投资增长率处于行业的较低水平,说明企业的投资规模扩张增加的小,带来新的利润增长机会的可能性小,但是企业应保证投资期限与筹资期限相匹配,否则可能会导致财务风险。中芯国际集成电路制造有限公司2024年的资产购置增长率为1.29%,计算机、通信和其他电子设备制造业资产购置增长率的平均值为561.46%,低于行业平均值,说明企业进行扩张的规模小,企业财务风险增加的可能性小。中芯国际集成电路制造有限公司2024年的工资性支出增长率为9.52%,计算机、通信和其他电子设备制造业工资性支出增长率的平均值为10.63%,低于行业平均值,中芯国际集成电路制造有限公司工资性支出增长率处于行业的良好水平,说明企业人工成本增加较慢,企业的利润减小的可能性较小。中芯国际集成电路制造有限公司2024年的税费支付增长率为-20.41%,计算机、通信和其他电子设备制造业税费支付增长率的平均值为8.51%,低于行业平均值,中芯国际集成电路制造有限公司税费支付增长率处于行业的较低水平,说明企业的税费负担增加的较小,但是企业的销售收入增大的可能性较小。中芯国际集成电路制造有限公司2024年的购买商品、接受劳动支出增长率为26.57%,计算机、通信和其他电子设备制造业购买商品、接受劳动支出增长率的平均值为15.49%,高于行业平均值,中芯国际集成电路制造有限公司购买商品、接受劳动支出增长率处于行业的较低水平,说明企业与行业其他企业相比,经营活动支出的现金流增加的较多,企业的生产成本增加可能较高。中芯国际集成电路制造有限公司2024的偿还债务增长率为-35.37%,计算机、通信和其他电子设备制造业偿还债务增长率的平均值为23454.48%,低于行业平均值,中芯国际集成电路制造有限公司偿还债务增长率处于行业的较低水平,说明企业偿还前期到期债务支出增加的少,未来偿还债务的压力大。中芯国际集成电路制造有限公司2024年的利润分配增长率为2.36%,计算机、通信和其他电子设备制造业利润分配增长率的平均值为2233.88%,低于行业平均值,中芯国际集成电路制造有限公司利润分配增长率处于行业的较低水平,说明企业盈利能力增加的弱,也意味着公司未来分红和配股的能力弱,受到投资者的青睐度低,未来投资回报率高的概率小。中芯国际集成电路制造有限公司2024年的其他支出增长率为122.53%,计算机、通信和其他电子设备制造业其他支出增长率的平均值为52.21%,高于行业平均值,中芯国际集成电路制造有限公司其他支出增长率处于行业的较低水平,说明企业可能产生的捐赠支出、业务招待费等费用增加的较多,企业要注意做好现金支出的规划。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 购买商品、接受劳务支出 | 2,935,397.00 | 39.08% | 2,966,861.10 | 1.07% | 3,755,088.70 | 26.57% |

| 工资性支出 | 626,229.60 | 30.72% | 633,698.20 | 1.19% | 694,041.00 | 9.52% |

| 税费支付 | 117,456.20 | 46.67% | 111,909.20 | -4.72% | 89,067.20 | -20.41% |

| 资产购置 | 4,220,558.50 | 48.81% | 5,386,506.90 | 27.63% | 5,455,928.70 | 1.29% |

| 对外投资 | 13,474,716.50 | 132.37% | 5,586,700.10 | -58.54% | 1,235,724.90 | -77.88% |

| 偿还债务 | 883,474.20 | -7.46% | 2,061,258.10 | 133.31% | 1,332,117.10 | -35.37% |

| 利润分配 | 110,397.90 | 31.58% | 167,275.30 | 51.52% | 171,226.70 | 2.36% |

| 其他支出 | 188,017.10 | -37.34% | 248,292.90 | 32.06% | 552,535.80 | 122.53% |

| 现金流出总额 | 22,556,247.00 | 78.40% | 17,162,501.80 | -23.91% | 13,285,730.10 | -22.59% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出增长率 | 最高值 | 421.17% | 308.12% | 1081.06% |

| 较高值 | 49.31% | 26.44% | 76.92% | |

| 平均值 | 15.49% | -1.76% | 19.40% | |

| 较低值 | -9.55% | -21.82% | -9.05% | |

| 最低值 | -79.25% | -88.81% | -88.25% | |

企业值 |

26.57% |

1.07% |

39.08% |

|

| 工资性支出增长率 | 最高值 | 112.41% | 518.15% | 144.65% |

| 较高值 | 24.97% | 26.65% | 36.61% | |

| 平均值 | 10.63% | 9.06% | 16.57% | |

| 较低值 | -1.20% | -3.22% | 1.51% | |

| 最低值 | -70.84% | -71.46% | -78.13% | |

企业值 |

9.52% |

1.19% |

30.72% |

|

| 税费支付增长率 | 最高值 | 2087.50% | 2465.45% | 2798.87% |

| 较高值 | 72.83% | 88.06% | 164.67% | |

| 平均值 | 8.51% | 21.14% | 41.32% | |

| 较低值 | -24.58% | -18.67% | -9.04% | |

| 最低值 | -97.64% | -99.14% | -95.61% | |

企业值 |

-20.41% |

-4.72% |

46.67% |

|

| 资产购置增长率 | 最高值 | 360215.93% | 4822.09% | 16180.20% |

| 较高值 | 40728.78% | 200.48% | 609.92% | |

| 平均值 | 561.46% | 38.22% | 109.53% | |

| 较低值 | 18.66% | -23.66% | -1.46% | |

| 最低值 | -96.33% | -100.00% | -98.80% | |

企业值 |

1.29% |

27.63% |

48.81% |

|

| 对外投资增长率 | 最高值 | 114813.17% | 324659999900.00% | 11365503.42% |

| 较高值 | 7626.28% | 324659999900.00% | 2378974.81% | |

| 平均值 | 588.96% | 624346454.37% | 28632.22% | |

| 较低值 | 15.66% | 301.30% | 371.58% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-77.88% |

-58.54% |

132.37% |

|

| 偿还债务增长率 | 最高值 | 11478977.52% | 10908.90% | 76947.79% |

| 较高值 | 3177870.02% | 560.32% | 3269.50% | |

| 平均值 | 23454.48% | 91.20% | 308.32% | |

| 较低值 | 131.63% | -17.30% | 16.37% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-35.37% |

133.31% |

-7.46% |

|

| 利润分配增长率 | 最高值 | 654611.61% | 1684319.28% | 312808.40% |

| 较高值 | 82908.45% | 280227.99% | 15424.80% | |

| 平均值 | 2233.88% | 6185.07% | 980.82% | |

| 较低值 | 56.95% | 124.09% | 32.12% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

2.36% |

51.52% |

31.58% |

|

| 其他支出增长率 | 最高值 | 3928.73% | 3923.70% | 5302.93% |

| 较高值 | 227.34% | 262.97% | 249.14% | |

| 平均值 | 52.21% | 56.78% | 53.54% | |

| 较低值 | -7.91% | -8.63% | -11.28% | |

| 最低值 | -98.85% | -86.05% | -91.65% | |

企业值 |

122.53% |

32.06% |

-37.34% |

|

| 数据来源:smartword | ||||

对近三年公司现金流出变化进行比较分析,现金流出总额呈减少趋势,当期流出量下降速度有所减缓。此外,可以看出,2024年公司投资活动产生的现金流出量占比最高,流出量规模呈持续减少趋势;经营活动次之,流出量规模呈加速扩张趋势;筹资活动产生的现金流出量占比最低,流出量规模有所波动,较上年有所减少。

三、现金流动的协调性

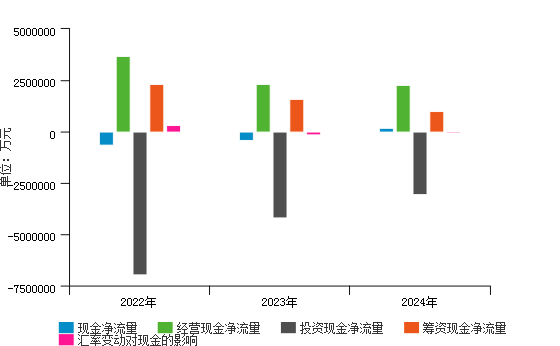

2024年,中芯国际集成电路制造有限公司现金及现金等价物净增加额为173,167.90万元,与去年的-426,330.60万元相比,增加了140.62%,表明公司当期产生的现金净流入能够满足公司各项活动所需的现金支出。其中经营活动产生的现金流量净额为2,265,862.90万元,与去年的2,304,776.10万元相比,减少了1.69%;投资活动产生的现金流量净额为-3,066,929.30万元,连续两年现金净增加额为负,与去年的-4,170,051.40万元相比,增加了26.45%;筹资活动产生的现金流量净额为999,895.30万元,与去年的1,572,793.10万元相比,减少了36.43%;汇率变动对现金的影响为-25,661.00万元,连续两年现金净增加额为负,与去年的-133,848.40万元相比,增加了80.83%。可以看出,投资活动产生的现金流量净额对当期现金及现金等价物净增加额影响最大,造成了现金净流量的减少,但其他活动产生的现金净额能够弥补投资活动产生的现金流量净额不足的现金。

此外,公司投资活动产生的现金净流量为负,公司投资方面收益状况良好,增加了投资现金净流量,但投资活动总流入不足以支撑投资需求;经营活动创造的资金净额为正,公司经营活动在现金流方面能自给自足,但经营活动创造的现金不能满足投资活动所需要的资金。2024年公司从外部筹资的资金净额为999,895.30万元,能够满足公司投资活动需要的资金。综上,公司经营状况良好,且企业加大投资,需关注投资项目的盈利能力及外部筹资成本,防止筹资成本过高而投资收益较低而得不偿失。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 现金净流量 | -636,071.10 | -33.38% | -426,330.60 | -32.97% | 173,167.90 | -140.62% |

| 经营现金净流量 | 3,659,120.90 | 75.54% | 2,304,776.10 | -37.01% | 2,265,862.90 | -1.69% |

| 投资现金净流量 | -6,946,843.40 | 60.70% | -4,170,051.40 | -39.97% | -3,066,929.30 | -26.45% |

| 筹资现金净流量 | 2,326,895.80 | 62.79% | 1,572,793.10 | -32.41% | 999,895.30 | -36.43% |

| 汇率变动对现金的影响 | 324,755.60 | -322.71% | -133,848.40 | -141.22% | -25,661.00 | -80.83% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金净流量增长率 | 最高值 | 142743.27% | 64099.22% | 24670.09% |

| 较高值 | 1703.09% | 4737.14% | 2656.21% | |

| 平均值 | 143.39% | 537.04% | 439.89% | |

| 较低值 | -216.76% | -37.93% | -60.69% | |

| 最低值 | -10129.91% | -3650.90% | -9399.29% | |

企业值 |

-140.62% |

-32.97% |

-33.38% |

|

| 经营现金净流量增长率 | 最高值 | 20914.52% | 233844.91% | 41332.54% |

| 较高值 | 795.09% | 5371.57% | 1240.10% | |

| 平均值 | 78.74% | 435.65% | 151.50% | |

| 较低值 | -111.39% | -41.25% | -134.23% | |

| 最低值 | -17149.25% | -14563.81% | -20132.13% | |

企业值 |

-1.69% |

-37.01% |

75.54% |

|

| 投资现金净流量增长率 | 最高值 | 4705.84% | 12888.76% | 3011.99% |

| 较高值 | 36.34% | -115.75% | -1.15% | |

| 平均值 | -265.50% | -6572.64% | -348.45% | |

| 较低值 | -2114.68% | -1465829.40% | -2028.55% | |

| 最低值 | -33674.72% | -4378063.29% | -22122.49% | |

企业值 |

-26.45% |

-39.97% |

60.70% |

|

| 筹资现金净流量增长率 | 最高值 | 641586.12% | 1402980.27% | 315763.44% |

| 较高值 | 23564.44% | 54121.92% | 25461.53% | |

| 平均值 | 805.39% | 1961.31% | 2014.57% | |

| 较低值 | -327.25% | -1390.70% | -421.48% | |

| 最低值 | -99441.22% | -831929.94% | -269444.92% | |

企业值 |

-36.43% |

-32.41% |

62.79% |

|

| 汇率变动对现金的影响增长率 | 最高值 | 151523.92% | 178651.00% | 80697.39% |

| 较高值 | 747.61% | 301.05% | 968.68% | |

| 平均值 | -67.23% | -1918.29% | 212.77% | |

| 较低值 | -2614.27% | -230141.24% | -1434.72% | |

| 最低值 | -332243.40% | -1340800.11% | -262876.87% | |

企业值 |

-80.83% |

-141.22% |

-322.71% |

|

| 数据来源:smartword | ||||

四、现金流动的充足性

2024年,公司经营活动现金流量为2,265,862.90万元,经营活动创造的现金盈余,具有一定的现金流动性,较去年同期减少了38,913.20万元。

从对日常需求的满足情况分析,公司当期净现金流量适当比率为38.96%,经营现金公司当期经营活动创造的现金流不能满足企业资本性投资、存货投资与现金股利、利息支付的需要,对于必要性经营支出,企业还需要依靠外部融资;与去年同期37.41%相比,提高了1.55%,说明企业经营性现金净流量对日常需求的支持有所增强。

从对流动负债的偿付能力分析,公司当期现金流动负债比率为36.82%,与去年同期现金流动负债比率43.81%相比,下降了6.99%,说明企业对流动负债的保障能力有所下降。

从对有息债务的偿付能力分析,公司依靠经营活动创造的现金来偿还有息债务约需要3.68年,公司到期债务比为92.67%,说明经营性现金流充足,能够及时偿付到期债务。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 经营活动现金流入流出比(%) | 198.30 | 160.47 | 147.20 |

| 净现金流量适当比率(%) | 74.64 | 37.41 | 38.96 |

| 现金流动负债比率(%) | 76.46 | 43.81 | 36.82 |

| 现金到期债务比(%) | 768.09 | 416.57 | 92.67 |

| 经营现金偿还期(年) | 1.65 | 3.13 | 3.68 |

| 数据来源:smartword | |||

把中芯国际集成电路制造有限公司的现金偿债能力各项数值和同行业做对比后可得到,2024年中芯国际集成电路制造有限公司的经营活动现金流入流出比为147.2%,高于行业平均值,中芯国际集成电路制造有限公司经营活动现金流入流出比在同行业中处于较高水平,这说明其经营活动创造现金的能力比较强,可以满足企业的资金周转需要,企业盈利水平很高; 净现金流量适当比率为38.96%,低于行业平均值,说明其净现金增加数量处于一般水平,当前现金流正常,经营活力可靠;现金流动负债比率为36.82%,高于行业平均值,说明其所筹集的流动资产得到合理的运用;现金到期债务比为92.67%,低于行业平均值,说明其偿还全部债务能力较弱;经营现金偿还期为3.68,高于行业平均值,说明其偿还贷款所需的时间较短,偿债能力较正常。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 经营活动现金流入流出比 | 最高值 | 205.92% | 290.87% | 248.44% |

| 较高值 | 124.61% | 126.72% | 127.23% | |

| 平均值 | 110.09% | 112.43% | 110.97% | |

| 较低值 | 97.69% | 99.07% | 97.70% | |

| 最低值 | 18.56% | 31.44% | 30.29% | |

企业值 |

147.20% |

160.47% |

198.30% |

|

| 净现金流量适当比率 | 最高值 | 11698.08% | 6855.57% | 74376.41% |

| 较高值 | 299.60% | 284.31% | 424.46% | |

| 平均值 | 61.87% | 29.74% | 38.42% | |

| 较低值 | -123.93% | -387.62% | -376.95% | |

| 最低值 | -10683.77% | -26046.53% | -74168.93% | |

企业值 |

38.96% |

37.41% |

74.64% |

|

| 现金流动负债比率 | 最高值 | 372.24% | 245.38% | 373.06% |

| 较高值 | 60.70% | 64.89% | 74.39% | |

| 平均值 | 22.29% | 26.61% | 25.14% | |

| 较低值 | -2.10% | -0.94% | -5.33% | |

| 最低值 | -216.11% | -228.72% | -447.79% | |

企业值 |

36.82% |

43.81% |

76.46% |

|

| 现金到期债务比 | 最高值 | 317702.43% | 222024.77% | 305394.39% |

| 较高值 | 17594.02% | 16720.95% | 23153.66% | |

| 平均值 | 3229.98% | 3106.95% | 4409.80% | |

| 较低值 | -84.80% | -389.26% | 117.31% | |

| 最低值 | -69214.13% | -134400.32% | -28071.22% | |

企业值 |

92.67% |

416.57% |

768.09% |

|

| 经营现金偿还期(年) | 最高值 | 14043.22% | 390013.09% | 38466.20% |

| 较高值 | 471.38% | 4153.38% | 372.14% | |

| 平均值 | -110.13% | 291.67% | -3701.83% | |

| 较低值 | -3314.03% | -808.56% | -213667.68% | |

| 最低值 | -68657.85% | -279539.96% | -2554315.40% | |

企业值 |

3.68% |

3.13% |

1.65% |

|

| 数据来源:smartword | ||||

五、现金流动的有效性

(一)现金盈利能力

盈利能力方面,2024年在公司的营业收入中,有39.20%是现金收益,与去年相比的50.93%相比有所下降,减少了11.73%,经营活动的“造血”功能有所减弱。2024年公司资产现金回收率为6.41%;与去年的6.81%相比基本不变,公司通过运用资产获取经营活动现金净额的能力基本不变。

盈利质量方面,2024年公司盈余现金保障倍数是4.22倍,其中,经营活动产生的现金流量净额为2,265,862.90万元,净利润为537,311.80万元。

从整个行业来看,中芯国际集成电路制造有限公司2024年的销售现金收益率为39.2%,计算机、通信和其他电子设备制造业销售现金收益率的平均值为6.93%,高于行业平均值,中芯国际集成电路制造有限公司销售现金收益率处于行业的良好水平,说明企业销售现金收益率高,企业的收入质量好;资产现金回收率为6.41%,计算机、通信和其他电子设备制造业资产现金回收率的平均值为4.0%,高于行业平均值,说明企业资产现金回收率较高,企业的资产获现能力较好;盈余现金保障倍数为4.22%,计算机、通信和其他电子设备制造业盈余现金保障倍数的平均值为112.39%,低于行业平均值,说明企业盈余现金保障倍数较低,企业的盈余质量较不好。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 销售现金收益率(%) | 73.90 | 50.93 | 39.20 |

| 资产现金回收率(%) | 11.99 | 6.81 | 6.41 |

| 盈余现金保障倍数(倍) | 2.50 | 3.60 | 4.22 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售现金收益率 | 最高值 | 57.12% | 144.76% | 403.85% |

| 较高值 | 18.61% | 21.35% | 21.80% | |

| 平均值 | 6.93% | 9.48% | 8.24% | |

| 较低值 | -6.57% | -4.63% | -5.84% | |

| 最低值 | -217.02% | -114.55% | -178.20% | |

企业值 |

39.20% |

50.93% |

73.90% |

|

| 资产现金回收率 | 最高值 | 32.33% | 28.91% | 34.59% |

| 较高值 | 8.91% | 9.98% | 10.60% | |

| 平均值 | 4.00% | 4.71% | 4.51% | |

| 较低值 | -0.86% | -0.86% | -1.43% | |

| 最低值 | -25.67% | -35.04% | -31.69% | |

企业值 |

6.41% |

6.81% |

11.99% |

|

| 盈余现金保障倍数(倍) | 最高值 | 5777.17% | 10355.45% | 3629.68% |

| 较高值 | 339.74% | 398.43% | 230.74% | |

| 平均值 | 112.39% | 100.61% | 59.81% | |

| 较低值 | -64.24% | -192.87% | -153.30% | |

| 最低值 | -4569.76% | -28444.51% | -6492.89% | |

企业值 |

4.22% |

3.60% |

2.50% |

|

| 数据来源:smartword | ||||

(二)现金管理效率

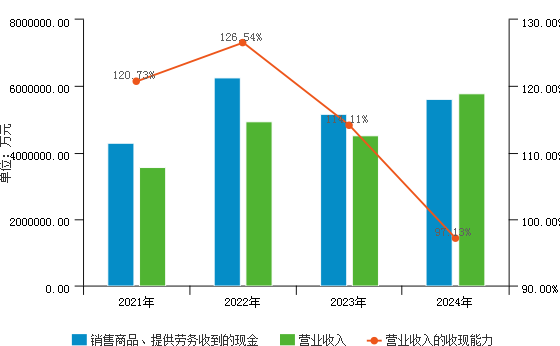

2024年在公司的销售收入中,现金收入占97.13%,当期销售收到的现金小于当期的销售收入,说明应收账款增多,需关注债权资产的质量和信用政策的调整,与去年相比的114.11%相比有所下降,减少了16.98%,公司的销售收入收现能力有所减弱。在公司的营业成本中,现金支出占79.81%,与去年同期相比,减少了4.13%,说明了企业现金类成本支出有所减少。

当期公司的交易性现金收支比为149.50%,与营业收入成本比相比,高出26.66%,说明企业的现金管理效率较强;与去年同期相比,下降了24.54%,说明企业的现金管理效率有所下降。

从整个行业来看,中芯国际集成电路制造有限公司2024年的销售贴现率为97.13%,计算机、通信和其他电子设备制造业销售贴现率的平均值为97.39%,低于行业平均值,说明企业销售贴现率较低,企业的主营收入盈余质量较不好;净收益营运指数为1.13%,计算机、通信和其他电子设备制造业净收益营运指数的平均值为91.47%,低于行业平均值,中芯国际集成电路制造有限公司净收益营运指数处于行业的较低水平,说明企业净收益营运指数低,企业的收益质量不好。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 销售收现率(%) | 126.54 | 114.11 | 97.13 |

| 净收益营运指数 | 1.04 | 1.49 | 1.13 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收现率 | 最高值 | 319.97% | 289.94% | 284.08% |

| 较高值 | 111.94% | 114.40% | 111.38% | |

| 平均值 | 97.39% | 98.85% | 97.08% | |

| 较低值 | 82.36% | 83.24% | 79.67% | |

| 最低值 | 14.11% | -119.34% | 0.00% | |

企业值 |

97.13% |

114.11% |

126.54% |

|

| 净收益营运指数 | 最高值 | 644.16% | 1879.77% | 8258.17% |

| 较高值 | 120.42% | 120.05% | 199.58% | |

| 平均值 | 91.47% | 84.57% | 109.28% | |

| 较低值 | 27.51% | -14.18% | 73.72% | |

| 最低值 | -714.06% | -1421.60% | -919.25% | |

企业值 |

1.13% |

1.49% |

1.04% |

|

| 数据来源:smartword | ||||

第四章 经营指标分析

一、偿债能力分析

(一)短期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 流动比率(%) | 241.51 | 183.55 | 172.69 | -10.86 |

| 2 | 速动比率(%) | 213.69 | 146.72 | 138.13 | -8.59 |

| 3 | 现金比率(%) | 162.03 | 100.27 | 81.22 | -19.05 |

| 数据来源:smartword | |||||

从变化情况来看,中芯国际集成电路制造有限公司2022年至2024年这三年的流动比率分别为241.51%、183.55%、172.69%,企业的流动比率变化呈现持续下降的趋势,且当年的下降幅度较大,通过与上年同期对比,得出企业流动资产偿还流动负债的能力有所减弱;这三年的速动比率分别为213.69%、146.72%、138.13%,企业的速动比率变化呈现持续下降的趋势,且当年的下降幅度较大,通过与上年同期对比,得出企业速动资产偿还流动负债的能力有所减弱;这三年的现金比率分别为162.03%、100.27%、81.22%,企业的现金比率变化呈现持续下降的趋势,且当年的下降幅度较大,通过与上年同期对比,得出企业现金类资产偿还流动负债的能力有所减弱。

从企业的短期偿债能力方面来看,企业速动资产与现金类资产偿还流动负债能力较强,而流动资产偿还能力较弱。可见企业拥有的流动资产较少,主要体现在存货较少。建议企业合理配置流动资产与非流动资产,增强流动资产对流动负债的偿还能力。

(二)长期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 资产负债率(%) | 33.89 | 35.45 | 35.17 | -0.28 |

| 2 | 产权比率(%) | 51.26 | 54.92 | 54.26 | -0.66 |

| 3 | 利息保障倍数 | -8.51 | -0.81 | -2.43 | -1.62 |

| 数据来源:smartword | |||||

| 项目名称 | 标准值 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|---|

| 资产负债率 | 最高值 | 592.59% | 551.65% | 692.00% |

| 较高值 | 58.06% | 55.41% | 54.68% | |

| 平均值 | 37.65% | 36.40% | 36.44% | |

| 较低值 | 21.99% | 19.93% | 20.07% | |

| 最低值 | 2.67% | 2.11% | 1.56% | |

企业值 |

35.17% |

35.45% |

33.89% |

|

| 产权比率 | 最高值 | 97.33% | 97.89% | 98.44% |

| 较高值 | 78.01% | 80.07% | 79.93% | |

| 平均值 | 62.35% | 63.60% | 63.56% | |

| 较低值 | 41.94% | 44.59% | 45.32% | |

| 最低值 | -492.59% | -451.65% | -592.00% | |

企业值 |

54.26% |

54.92% |

51.26% |

|

| 利息保障倍数 | 最高值 | 5575.78 | 4835.09 | 1910.08 |

| 较高值 | 67.24 | 91.71 | 42.27 | |

| 平均值 | 0.50 | 4.77 | -3.45 | |

| 较低值 | -39.08 | -26.94 | -50.93 | |

| 最低值 | -3999.40 | -1553.04 | -3239.99 | |

企业值 |

-2.43 |

-0.81 |

-8.51 |

|

| 数据来源:smartword | ||||

从变化情况来看,中芯国际集成电路制造有限公司2022年至2024年这三年的资产负债率分别为33.89%、35.45%、35.17%,企业的资产负债率变化呈现先上升后下降,波动上升的趋势,当年的下降幅度略低于去年的上升幅度;这三年的产权比率分别为51.26%、54.92%、54.26%,企业的产权比率变化呈现先上升后下降,波动上升的趋势,当年的下降幅度略低于去年的上升幅度;这三年的利息保障倍数分别为-8.51、-0.81、-2.43,均为负值。

从企业的短期偿债能力方面来看,资产负债率变化不大,表明资产对负债的保障能力变化不大;产权比率变化不大,表明债权人的权益保障水平变化不大;利息保障倍数为负,表明企业经营收益支付利息费用的能力很强,用利息收入就足可以支付利息费用。

二、营运能力分析

(一)资产使用效率分析

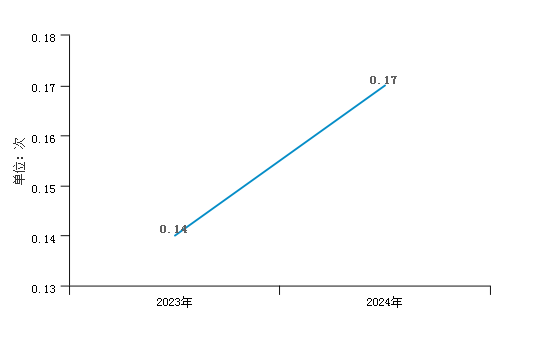

1、总资产周转率分析

中芯国际集成电路制造有限公司2024年总资产周转率为0.17,比上年同期高0.03。2024年总资产周转率高于上年同期是由于:2024年营业收入为5,779,557.00万元,增长率为27.72%;2024年平均总资产为34,593,924.65万元,增长率为7.51%。企业营业收入有所增加的同时,平均总资产有所增加,且营业收入的增长速度快于平均总资产的增长速度所导致的。表明总资产周转加快,销售能力增强。

从整个行业来看,中芯国际集成电路制造有限公司2024年的总资产周转率为0.17,计算机、通信和其他电子设备制造业总资产周转率的平均值为53.98,远低于行业平均值,中芯国际集成电路制造有限公司总资产周转率处于行业的较差水平,说明企业整体资产的运用效率很差,在行业内处于弱势地位,企业营运能力很弱;中芯国际集成电路制造有限公司2024年的营业收入增长率为27.72%,计算机、通信和其他电子设备制造业营业收入增长率的平均值为12.77%,整个行业产品处于成长期,将继续保持较好的增长势头,尚未面临产品更新的风险,高于行业平均值,说明企业经营能力较强,市场占有能力较强,企业市场前景较好;平均总资产增长率为7.51%,计算机、通信和其他电子设备制造业平均总资产增长率的平均值为10.90%,整个行业资产的增长一般,发展性一般,低于行业平均值,说明企业资产经营规模扩张的速度慢,应提高企业发展能力,保持资产的稳定增长。

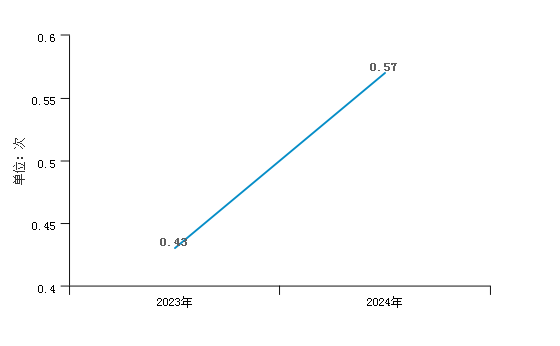

2、流动资产周转率分析

中芯国际集成电路制造有限公司2024年流动资产周转率为0.57,比上年同期高0.14。2024年流动资产周转率高于上年同期是由于:2024年营业收入净额为5,779,557.00万元,增长率为27.72%;2024年平均流动资产为10,142,621.00万元,增长率为-4.38%。企业营业收入有所增加,平均流动资产基本保持不变所导致的。表明流动资产周转加快,企业对流动资产利用率提高。

从整个行业来看,中芯国际集成电路制造有限公司2024年的流动资产周转率为0.57,计算机、通信和其他电子设备制造业流动资产周转率的平均值为89.60,表明行业运行较缓慢,需要补充流动资产参加周转,造成资金的浪费,降低盈利能力,远低于行业平均值,中芯国际集成电路制造有限公司流动资产周转率处于行业的较差水平,说明企业流动资产管理水平较低,可以促进企业采取措施扩大销售,提高流动资产的综合使用效率;中芯国际集成电路制造有限公司2024年的平均流动资产增长率为-4.38%,计算机、通信和其他电子设备制造业平均流动资产增长率的平均值为8.94%,低于行业平均值,说明企业短期偿债能力较弱,存在经营开展的不顺利或减少经营规模的现象。

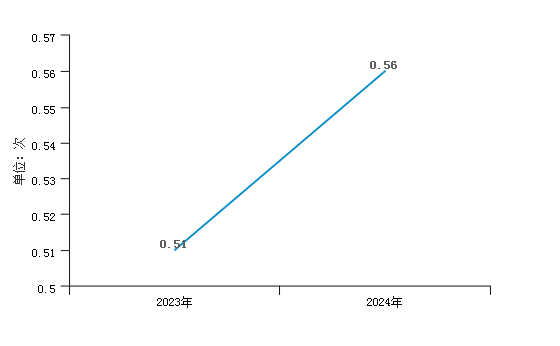

3、固定资产周转率分析

中芯国际集成电路制造有限公司2024年固定资产周转率为0.56,比上年同期高0.05。2024年固定资产周转率高于上年同期是由于:2024年营业收入为5,779,557.00万元,增长率为27.72%;2024年平均固定资产净额为10,298,886.45万元,增长率为15.82%。企业营业收入有所增加的同时,平均固定资产有所增加,且营业收入的增长速度快于平均固定资产的增长速度所导致的。表明企业对固定资产的利用率提高,管理水平增强。

从整个行业来看,中芯国际集成电路制造有限公司2024年的固定资产周转率为0.56,计算机、通信和其他电子设备制造业固定资产周转率的平均值为1127.40,说明行业处于成熟期,整体运行节约流动资产,相当于扩大资产的投入,增强盈利能力,远低于行业平均值,中芯国际集成电路制造有限公司固定资产周转率处于行业的较差水平,说明企业销售额偏低,与固定资产不成比例,存在产能浪费等情况,需要提高固定资产管理水平;中芯国际集成电路制造有限公司2024年的平均固定资产增长率为15.82%,计算机、通信和其他电子设备制造业平均固定资产增长率的平均值为25.18%,整个行业有很强的生产能力,经济增长有后劲,低于行业平均值,说明企业产能扩张速度较弱,意味着未来企业业绩有下滑的可能;平均存货增长率为24.33%,计算机、通信和其他电子设备制造业平均存货增长率的平均值为7.47%,整个行业运营管控能力处在正常水平,高于行业平均值,说明企业的存货金额较大,整体上对企业会产生不利影响,应增加低量采购的次数来减少阶段期间的在库品数量及金额,以避免过多资金的积压;主营业务成本增长率为33.12%,计算机、通信和其他电子设备制造业主营业务成本增长率的平均值为12.74%,整个行业经营状况一般,发展性一般,高于行业平均值,说明企业营业收入的增长速度较快,但同时企业应该提高对材料价格、人工成本、制造费用等的关注;平均应收账款增长率为-22.68%,计算机、通信和其他电子设备制造业平均应收账款增长率的平均值为14.10%,整个行业业绩降低,同时需要关注行业营业收入增长情况,低于行业平均值,中芯国际集成电路制造有限公司平均应收账款增长率处于行业的较低水平,说明企业资金的变现能力强,资金周转率提高,企业财务管理水平提高,但企业业应该提高对销售水平的关注。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 总资产周转率 | 最高值 | 306.16 | 326.72 | 345.08 |

| 较高值 | 81.00 | 79.39 | 94.79 | |

| 平均值 | 53.98 | 53.40 | 62.06 | |

| 较低值 | 33.37 | 33.89 | 40.40 | |

| 最低值 | 0.53 | -5.49 | 1.57 | |

企业值 |

0.17 |

0.14 |

0.19 |

|

| 营业收入增长率 | 最高值 | 685.63% | 200.03% | 505.44% |

| 较高值 | 37.57% | 18.75% | 45.14% | |

| 平均值 | 12.77% | 0.51% | 10.82% | |

| 较低值 | -7.56% | -17.15% | -10.54% | |

| 最低值 | -71.48% | -144.49% | -80.56% | |

企业值 |

27.72% |

-8.61% |

38.97% |

|

| 平均总资产增长率 | 最高值 | 1366.43% | 172.01% | 288.94% |

| 较高值 | 31.33% | 39.37% | 69.20% | |

| 平均值 | 10.90% | 16.54% | 29.08% | |

| 较低值 | -0.04% | 2.44% | 8.71% | |

| 最低值 | -66.83% | -41.22% | -50.86% | |

企业值 |

7.51% |

20.28% |

23.13% |

|

| 流动资产周转率 | 最高值 | 341.09 | 366.36 | 385.12 |

| 较高值 | 130.77 | 123.91 | 142.14 | |

| 平均值 | 89.60 | 85.92 | 96.34 | |

| 较低值 | 54.63 | 52.84 | 62.13 | |

| 最低值 | 0.59 | -8.01 | 4.55 | |

企业值 |

0.57 |

0.43 |

0.47 |

|

| 平均流动资产增长率 | 最高值 | 1797.31% | 215.27% | 425.98% |

| 较高值 | 33.58% | 41.96% | 81.12% | |

| 平均值 | 8.94% | 14.52% | 29.62% | |

| 较低值 | -5.04% | -2.32% | 5.47% | |

| 最低值 | -67.08% | -53.87% | -84.41% | |

企业值 |

-4.38% |

-0.15% |

8.40% |

|

| 固定资产周转率 | 最高值 | 255544.30 | 174671.85 | 59135.09 |

| 较高值 | 7131.00 | 4780.81 | 3524.50 | |

| 平均值 | 1127.40 | 1042.90 | 994.78 | |

| 较低值 | 322.89 | 314.99 | 360.03 | |

| 最低值 | 1.60 | -67.03 | 2.96 | |

企业值 |

0.56 |

0.51 |

0.66 |

|

| 数据来源:smartword | ||||

(二)营业周期分析

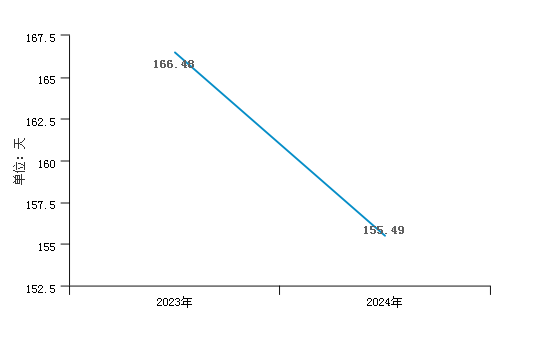

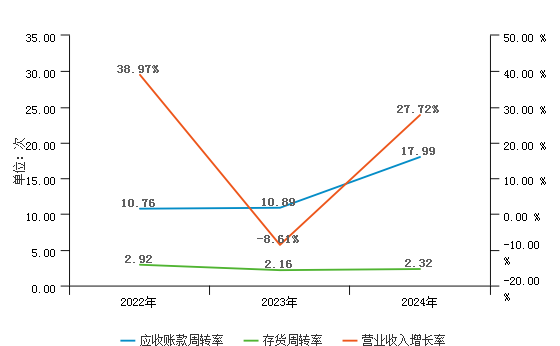

1、存货周转天数分析

中芯国际集成电路制造有限公司2024年存货周转天数为155.49天,2023年为166.48天,2024年比2023年缩短10.98天,说明企业存货变现速度加快,流动性增强。

2024年存货周转天数低于上年同期的主要原因是: 2024年平均存货为2,032,249.40万元,相较上年同期增长了24.33%;2024年主营业务成本为4,705,126.70万元,相较上年同期增长了33.12%。企业平均存货有所增加的同时,营业成本大幅度增加,且平均存货的增长速度慢于营业成本的增长速度所导致的。

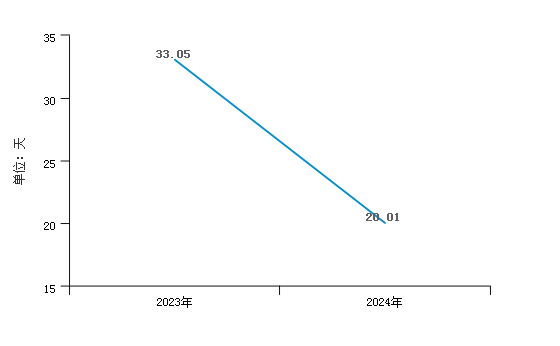

2、应收账款周转天数分析

中芯国际集成电路制造有限公司2024年应收账款周转天数为20.01天,2023年为33.05天, 2024年比2023年缩短13.04天。说明流动资金利用效率提高,资金被外单位占用时间缩短。

2024年应收账款周转天数小于上年同期的主要原因是: 2024年平均应收账款为321,198.05万元,相较上年下降了22.68%;2024年营业收入为5,779,557.00万元,相较上年增长了27.72%。企业平均应收账款有所减少,营业收入有所增加所导致的。

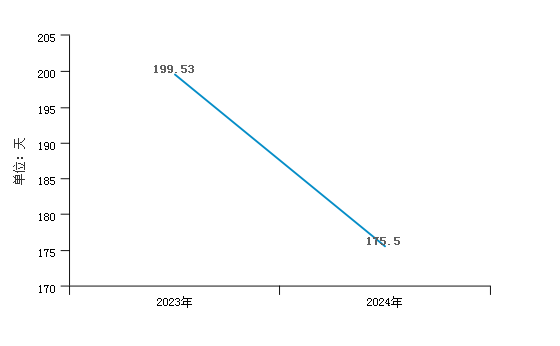

3、营业周期分析

中芯国际集成电路制造有限公司2024年营业周期为175.50天,2023年为199.53天, 2024年比2023年缩短24.03天,表明企业资金周转速度加快。

从存货、应收账款、应付账款三者周转速度的关系来看,公司经营活动的资金占用有所下降,营运能力有所提高。

| 项目名称 | 2024年 | 2023年 |

|---|---|---|

| 存货周转天数 | 155.49 | 166.48 |

| 应收账款周转天数 | 20.01 | 33.05 |

| 营业周期 | 175.50 | 199.53 |

| 数据来源:smartword | ||

(三)应收账款和应付账款的协调性分析

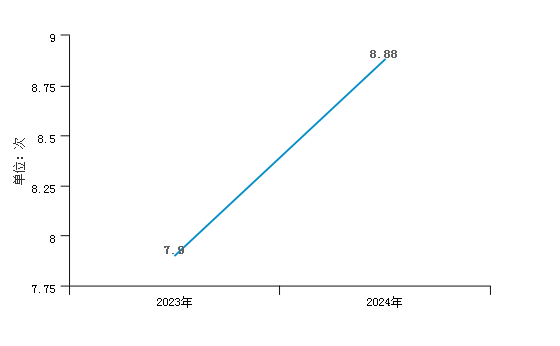

1、应付账款周转率分析

中芯国际集成电路制造有限公司2024年应付账款周转率为8.88,比上年同期高0.98。2024年应付账款周转率高于上年同期的主要原因是: 2024年营业成本为4,705,126.70万元,相较上年同期增长了33.12%;2024年平均应付账款为529,864.70万元,相较上年同期增长了18.38%。可以看出企业营业成本大幅度增加的同时,平均应付账款有所增加,且营业成本的增长速度快于平均应付账款的增长速度所导致的。

从整个行业来看,中芯国际集成电路制造有限公司2024年的应付账款周转率为8.88,计算机、通信和其他电子设备制造业应付账款周转率的平均值为-654.19,远高于行业平均值,中芯国际集成电路制造有限公司应付账款周转率处于行业的垫底水平,说明企业在供应商方面不具有议价能力,需要提高应付账款管理能力;中芯国际集成电路制造有限公司2024年的平均应付账款增长率为18.38%,计算机、通信和其他电子设备制造业平均应付账款增长率的平均值为-22.32%,高于行业平均值,中芯国际集成电路制造有限公司平均应付账款增长率处于行业的较差水平,说明企业的生产经营在不断的扩大,也说明了企业和企业产品在市场上的竞争地位进一步增强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 平均固定资产增长 | 最高值 | 805.34% | 1466.01% | 3058.40% |

| 较高值 | 76.42% | 98.02% | 142.65% | |

| 平均值 | 25.18% | 30.74% | 42.88% | |

| 较低值 | 2.93% | 6.02% | 9.82% | |

| 最低值 | -54.11% | -64.18% | -57.02% | |

企业值 |

15.82% |

17.95% |

29.10% |

|

| 平均存货增长率 | 最高值 | 1765.05% | 739.66% | 562.31% |

| 较高值 | 33.33% | 29.40% | 65.82% | |

| 平均值 | 7.47% | 6.56% | 29.69% | |

| 较低值 | -9.17% | -9.88% | 7.06% | |

| 最低值 | -95.67% | -52.30% | -72.73% | |

企业值 |

24.33% |

56.31% |

63.14% |

|

| 主营业务成本增长率 | 最高值 | 441.77% | 148.39% | 619.34% |

| 较高值 | 34.43% | 23.74% | 52.93% | |

| 平均值 | 12.74% | 3.48% | 13.68% | |

| 较低值 | -7.65% | -12.66% | -7.11% | |

| 最低值 | -89.58% | -83.49% | -82.32% | |

企业值 |

33.12% |

15.69% |

21.29% |

|

| 平均应收账款增长率 | 最高值 | 833.16% | 272.04% | 543.48% |

| 较高值 | 36.60% | 37.17% | 56.71% | |

| 平均值 | 14.10% | 11.56% | 20.69% | |

| 较低值 | -3.70% | -6.32% | -0.28% | |

| 最低值 | -75.47% | -66.02% | -85.33% | |

企业值 |

-22.68% |

-9.73% |

26.10% |

|

| 应付账款周转率 | 最高值 | -4.71 | 60.15 | -8.92 |

| 较高值 | -396.90 | -401.30 | -432.22 | |

| 平均值 | -654.19 | -668.45 | -719.01 | |

| 较低值 | -1242.47 | -1202.73 | -1310.60 | |

| 最低值 | -8618.62 | -7470.18 | -10911.55 | |

企业值 |

8.88 |

7.90 |

8.31 |

|

| 平均应付账款增长率 | 最高值 | 63.24% | 84.60% | 71.95% |

| 较高值 | 0.27% | 8.55% | 3.63% | |

| 平均值 | -22.32% | -9.83% | -19.06% | |

| 较低值 | -67.10% | -36.31% | -59.89% | |

| 最低值 | -3514.33% | -275.11% | -671.48% | |

企业值 |

18.38% |

21.80% |

15.79% |

|

| 数据来源:smartword | ||||

2、应收账款和应付账款的协调性分析

中芯国际集成电路制造有限公司2024年应收账款周转率为17.99,应付账款周转率为8.88。从应收应付账款的增长速度来看,应收账款增长率为-16.53%,应付账款增长率为14.54%,应收账款增长率小于应付账款增长率,说明应付账款增长较快,企业运用应付账款进行短线融资的能力增强;从应收应付账款的结构来看,本年应收/应付比率为51.66%,上年应收/应付比率为70.88%,说明应收应付账款的结构好转,应收应付账款的协调性渐好。

三、盈利能力分析

(一)盈利能力基本情况

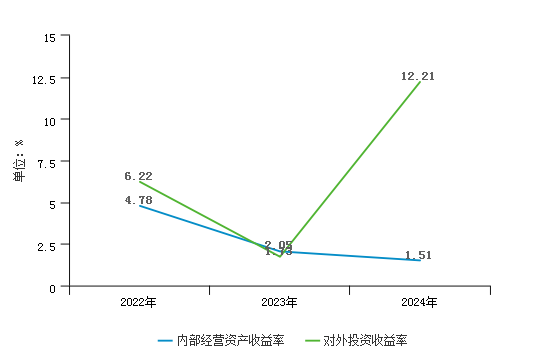

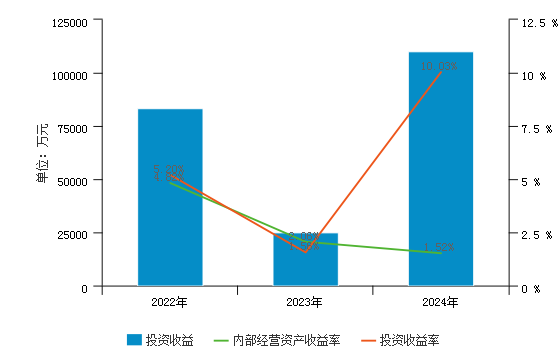

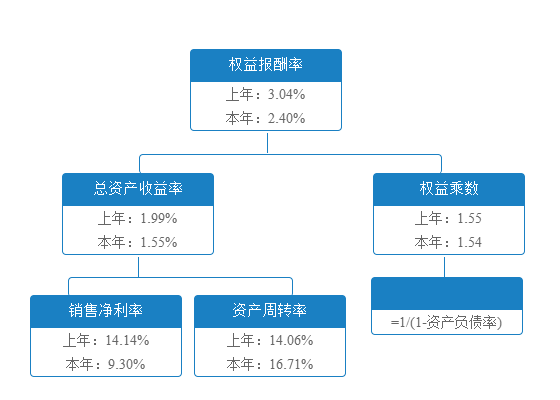

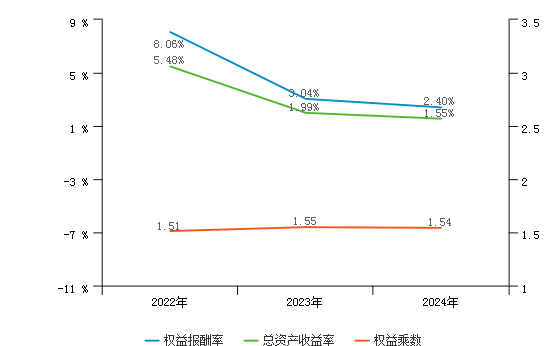

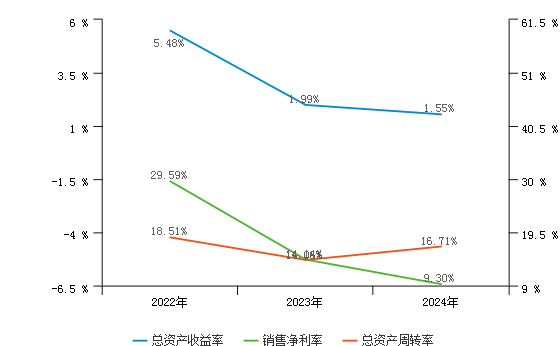

中芯国际集成电路制造有限公司2024年的营业利润率为10.90%,资产报酬率为1.29%,净资产收益率为2.40%,成本费用利润率为12.68%。公司实际投入到自身经营业务的资产为34,441,105.80万元,内部经营资产收益率是1.51%,对外投资的收益率是12.21%。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 营业利润率 | 29.81% | 15.26% | 10.90% |

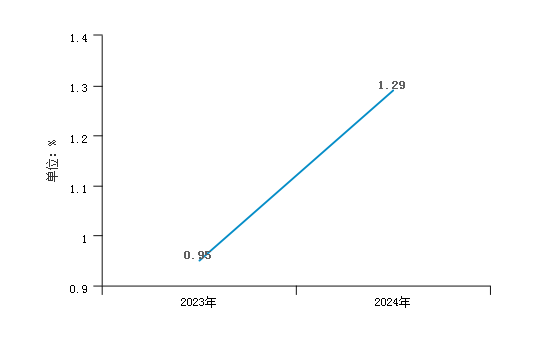

| 资产报酬率 | 4.94% | 0.95% | 1.29% |

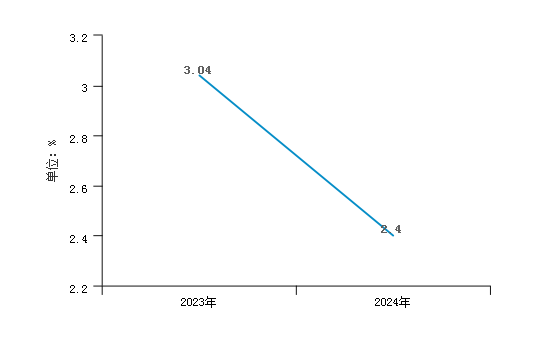

| 净资产收益率 | 8.06% | 3.04% | 2.40% |

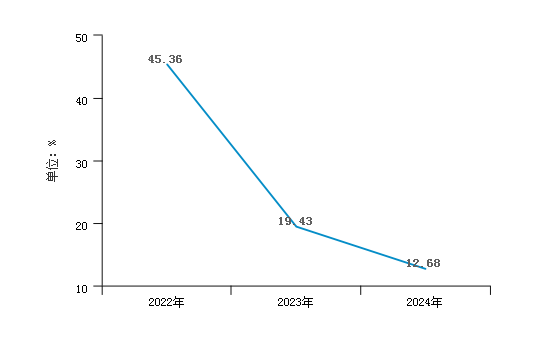

| 成本费用利润率 | 45.36% | 19.43% | 12.68% |

| 内部经营资产收益率 | 4.78% | 2.05% | 1.51% |

| 对外投资收益率 | 6.22% | 1.73% | 12.21% |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业利润率 | 最高值 | 192.31% | 191.13% | 75.91% |

| 较高值 | 9.92% | 10.85% | 14.52% | |

| 平均值 | -6.85% | -6.68% | 1.45% | |

| 较低值 | -70.62% | -79.56% | -47.91% | |

| 最低值 | -3227.05% | -2477.74% | -2415.50% | |

企业值 |

10.90% |

15.26% |

29.81% |

|

| 资产报酬率 | 最高值 | 51.68% | 37.52% | 77.30% |

| 较高值 | 7.09% | 7.18% | 10.68% | |

| 平均值 | 2.24% | 2.14% | 4.97% | |

| 较低值 | -3.57% | -4.53% | -1.07% | |

| 最低值 | -28.79% | -77.30% | -64.48% | |

企业值 |

1.29% |

0.95% |

4.94% |

|

| 净资产收益率 | 最高值 | 225.89% | 46.67% | 97.13% |

| 较高值 | 8.95% | 6.99% | 14.66% | |

| 平均值 | 1.06% | -7.61% | 6.16% | |

| 较低值 | -14.91% | -87.74% | -6.53% | |

| 最低值 | -147.99% | -5887.66% | -357.70% | |

企业值 |

2.40% |

3.04% |

8.06% |

|

| 成本费用利润率 | 最高值 | 237.70% | 202.69% | 260.08% |

| 较高值 | 19.28% | 21.29% | 31.96% | |

| 平均值 | 4.05% | 4.34% | 11.51% | |

| 较低值 | -16.03% | -18.79% | -7.05% | |

| 最低值 | -204.15% | -423.76% | -555.17% | |

企业值 |

12.68% |

19.43% |

45.36% |

|

| 内部经营资产收益率 | 最高值 | 98.42% | 29.93% | 51.76% |

| 较高值 | 6.52% | 6.30% | 9.22% | |

| 平均值 | 1.66% | 1.16% | 4.00% | |

| 较低值 | -4.95% | -6.76% | -2.73% | |

| 最低值 | -49.77% | -151.38% | -72.78% | |

企业值 |

1.51% |

2.05% |

4.78% |

|

| 对外投资收益率 | 最高值 | 28683.02% | 2257.82% | 8216.59% |

| 较高值 | 2049.55% | 228.83% | 421.65% | |

| 平均值 | 186.61% | 39.40% | 51.26% | |

| 较低值 | -3.40% | -7.46% | -19.33% | |

| 最低值 | -5003.53% | -492.55% | -3673.14% | |

企业值 |

12.21% |

1.73% |

6.22% |

|

| 数据来源:smartword | ||||

中芯国际集成电路制造有限公司2024年的营业利润率为10.90%,计算机、通信和其他电子设备制造业营业利润率的平均值为-6.85%,中芯国际集成电路制造有限公司2024年的资产报酬率为1.29%,计算机、通信和其他电子设备制造业资产报酬率的平均值为2.24%,中芯国际集成电路制造有限公司2024年的净资产收益率为2.40%,计算机、通信和其他电子设备制造业净资产报酬率的平均值为1.06%,中芯国际集成电路制造有限公司2024年的成本费用利润率为12.68%,计算机、通信和其他电子设备制造业成本费用利润率的平均值为4.05%,中芯国际集成电路制造有限公司2024年的内部经营资产收益率为1.51%,计算机、通信和其他电子设备制造业内部经营资产收益率的平均值为1.66%,中芯国际集成电路制造有限公司2024年的对外投资收益率为12.21%,计算机、通信和其他电子设备制造业对外投资收益率的平均值为186.61%。

从整个行业来看,中芯国际集成电路制造有限公司2024年的营业利润率为10.90%,计算机、通信和其他电子设备制造业营业利润率的平均值为-6.85%,说明中芯国际集成电路制造有限公司2024年的营业利润率整体表现较差,高于行业平均值,中芯国际集成电路制造有限公司营业利润率处于行业的良好水平,说明企业商品销售额提供的营业利润强,企业的盈利能力强;中芯国际集成电路制造有限公司2024年的资产报酬率为1.29%,计算机、通信和其他电子设备制造业资产报酬率的平均值为2.24%,整个行业资金利用效率处于较低水平,低于行业平均值,说明企业资产利用效率低,应提高企业经营管理水平;中芯国际集成电路制造有限公司2024年的净资产收益率为2.40%,计算机、通信和其他电子设备制造业净资产收益率的平均值为1.06%,整个行业净资产收益率处于较低水平,高于行业平均值,说明企业自有资本获取收益的能力强,运营效益好,投资带来的收益也高;把中芯国际集成电路制造有限公司的盈利能力指标各项数值和同行业做对比后可得到,中芯国际集成电路制造有限公司2024年的成本费用利润率为12.68%,计算机、通信和其他电子设备制造业成本费用利润率平均值为4.05%,整个行业成本费用控制得很好,高于行业平均值,说明企业成本费用控制得较好,带来的利润较高,企业的获利能力较强;中芯国际集成电路制造有限公司2024年的内部经营资产收益率为1.51%,低于行业平均值,说明企业内部项目收益较差,达到的报酬率较差,内部经营的获利能力较差;中芯国际集成电路制造有限公司2024年的对外投资收益率为12.21%,低于行业平均值,说明企业投资效果较差,产生收益较低,企业的获利能力较弱,应改善对外投资结构和投资项目。

(二)内外部盈利能力比较

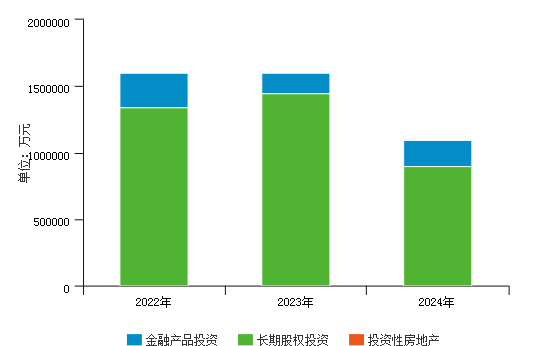

中芯国际集成电路制造有限公司2024年的内部经营资产收益率为1.51%,与2023年的2.05%相比变化不大。2024年的对外投资收益率为12.21%,与2023年的1.73%相比有所增长。对外投资收益率有所增长是由于:2024年投资收益为109,972.30万元,增长率为339.72%;2024年长期投资总额为900,423.80万元,增长率为-37.83%。企业投资收益大幅度增加,长期投资总额大幅度减少所导致的。

从企业内外部资产的盈利情况来看,内部经营资产收益率大于企业平均贷款利率,对外投资的收益率大于内部资产收益率,说明内部经营的获利能力较好,对企业的融资成本支持能力较强,同时对外投资的盈利能力也是令人满意的。

(三)净资产收益率分析

中芯国际集成电路制造有限公司2024年净资产收益率为2.40%,相较上年同期,同比变动-0.64%,变化不大。表明企业所有者权益的获利能力变化不大。

(四)资产报酬率分析

中芯国际集成电路制造有限公司2024年资产报酬率为1.29%,相较上年同期,同比变动0.34%,变化不大。资产报酬率变化不大是由于:2024年息税前利润为445,937.30万元,增长率为45.43%; 2024年平均总资产为34,593,924.65万元,增长率为7.51%。企业息税前利润大幅度增加的同时,平均总资产有所增加,且息税前利润的增长速度高于平均总资产的增长速度所导致的。表明资产利用效率以及企业运用全部资产的总体获利能力变化不大。

(五)成本费用利润率分析

中芯国际集成电路制造有限公司2022年至2024年的成本费用利润率分别为45.36%、19.43%、12.68%,企业的成本费用利润率变化呈现持续下降的趋势,且当年的下降幅度较大。

中芯国际集成电路制造有限公司2024年成本费用利润率相较上年同期,同比变动-6.75%,有所下降。成本费用利润率有所下降是由于:2024年利润总额为629,202.20万元,增长率为-8.02%;2024年成本费用总额为4,961,174.90万元,增长率为40.94%。企业利润总额有所减少,成本费用总额大幅度增加所导致的。表明企业为获得收益所付出的代价有所增大,企业的获利能力有所减弱。

四、发展能力分析

(一)营业收入增长率分析

从整体来看,中芯国际集成电路制造有限公司这三年来营业收入呈现先下降后增长,波动增长的趋势,且2024年的增长幅度高于2023年的下降幅度,其中,2024年营业收入增长率为27.72%,相比上年同期,增长了36.33%,表明企业市场扩张能力较上年同期有所增强,产品市场占有率有所提高。

(二)营业利润增长率分析

从整体来看,中芯国际集成电路制造有限公司这三年来营业利润呈现持续下降的趋势,但2024年的下降速度慢于2023年的下降速度,其中,2024年营业利润增长率为-8.79%,相比上年同期,增长了44.43%,表明企业的主营业务缩减幅度较上年同期显著减小。

(三)资产增长率分析

从整体来看,中芯国际集成电路制造有限公司这三年来总资产呈现持续增长的趋势,但2024年的增长速度慢于2023年的增长速度,其中,2024年资产增长率为4.42%,相比上年同期,下降了6.51%,表明企业的资产规模扩张能力较上年同期有所减弱。

(四)资本积累率分析

从整体来看,中芯国际集成电路制造有限公司这三年来所有者权益呈现持续增长的趋势,但2024年的增长速度慢于2023年的增长速度,其中,2024年资本积累率为4.87%,相比上年同期,下降了3.44%,表明企业抵御风险能力与持续发展能力较上年同期略有减弱。

从整个行业来看,中芯国际集成电路制造有限公司2024年的营业收入增长率为27.72%,计算机、通信和其他电子设备制造业营业收入增长率的平均值为12.77%,高于行业平均值,说明企业营业收入增长率较高,企业的市场前景较好;营业利润增长率为-8.79%,计算机、通信和其他电子设备制造业营业利润增长率的平均值为-25.68%,高于行业平均值,说明企业营业利润增长率较高,企业的盈利能力较好;资产增长率为4.42%,计算机、通信和其他电子设备制造业资产增长率的平均值为11.17%,低于行业平均值,说明企业资产增长率较低,企业的资产经营规模扩张较慢;资本积累率为4.87%,计算机、通信和其他电子设备制造业资本积累率的平均值为8.99%,低于行业平均值,说明企业资本积累率较低,企业的所有者权益水平较低。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 685.63% | 200.03% | 505.44% |

| 较高值 | 37.57% | 18.75% | 45.14% | |

| 平均值 | 12.77% | 0.51% | 10.82% | |

| 较低值 | -7.56% | -17.15% | -10.54% | |

| 最低值 | -71.48% | -144.49% | -80.56% | |

企业值 |

27.72% |

-8.61% |

38.97% |

|

| 营业利润增长率 | 最高值 | 5142.49% | 6229.93% | 1786.05% |

| 较高值 | 107.12% | 28.28% | 31.11% | |

| 平均值 | -25.68% | -111.08% | -115.64% | |

| 较低值 | -299.68% | -893.11% | -1510.93% | |

| 最低值 | -8861.65% | -20694.04% | -30545.42% | |

企业值 |

-8.79% |

-53.22% |

26.76% |

|

| 资产增长率 | 最高值 | 2614.68% | 307.66% | 563.26% |

| 较高值 | 42.57% | 44.89% | 91.41% | |

| 平均值 | 11.17% | 13.85% | 28.42% | |

| 较低值 | -0.81% | -0.57% | 4.14% | |

| 最低值 | -65.96% | -67.12% | -41.43% | |

企业值 |

4.42% |

10.93% |

32.69% |

|

| 资本积累率 | 最高值 | 1307.16% | 947.41% | 601.49% |

| 较高值 | 53.90% | 83.20% | 157.09% | |

| 平均值 | 8.99% | 16.16% | 38.18% | |

| 较低值 | -3.14% | -1.81% | 5.28% | |

| 最低值 | -80.07% | -193.45% | -141.00% | |

企业值 |

4.87% |

8.31% |

24.53% |

|

| 数据来源:smartword | ||||

第五章 经营风险分析

一、企业经营协调性分析

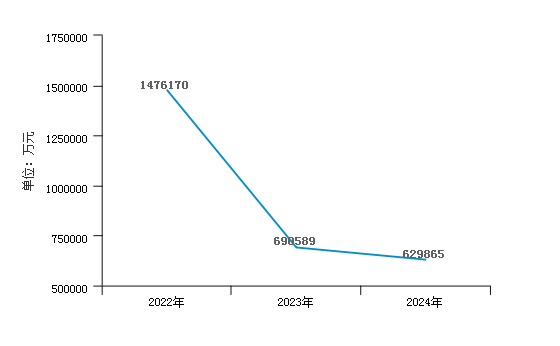

(一)投融资活动的协调性

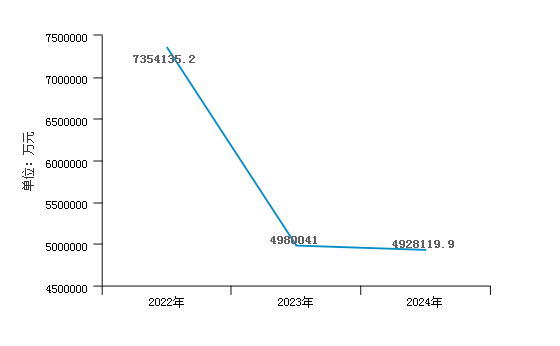

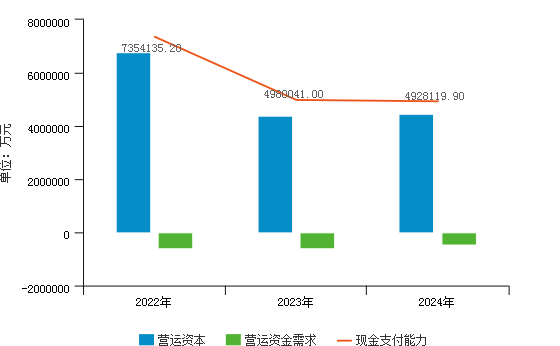

从2024年公司的长期投资和融资情况来看,长期投融资活动为企业提供4,473,417.70万元的营运资本,说明企业融资活动保证了企业投资活动的资金需求,企业投融资活动协调开展。

2024年营运资本为4,473,417.70万元,与2023年的4,396,004.00万元相比增长了1.76%,在一定程度上反映了企业经营实力增强,营运资本的充足性提高,同时需要关注企业资产的周转及负债结构的变化,适时调整,避免资产利用效率过低或资本成本过重。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 营运资本 | 6,771,739.70 | -3.03% | 4,396,004.00 | -35.08% | 4,473,417.70 | 1.76% |

| 非流动负债 | 5,554,439.50 | 35.82% | 6,737,921.90 | 21.31% | 6,276,303.70 | -6.85% |

| 所有者权益 | 20,170,471.30 | 24.53% | 21,847,024.60 | 8.31% | 22,910,778.80 | 4.87% |

| 非流动资产 | 18,953,171.10 | 42.47% | 24,188,942.50 | 27.62% | 24,713,664.80 | 2.17% |

| 数据来源:smartword | ||||||

从整个行业来看,中芯国际集成电路制造有限公司2024年的营运资本增长率为1.76%,计算机、通信和其他电子设备制造业营运资本增长率的平均值为1.54%,说明每1元营运资本所带来的营业收入较少,企业营运资本的运用效率较低,高于行业平均值,中芯国际集成电路制造有限公司营运资本增长率处于行业的良好水平,说明企业目前没有投资、筹资方面的需求,企业生产维持原状,可能是企业在努力提高经营管理水平,充分利用现有结构性资产,扩大生产经营业务;中芯国际集成电路制造有限公司2024年的非流动负债增长率为-6.85%,计算机、通信和其他电子设备制造业非流动负债增长率的平均值为51.47%,说明非流动负债在增加,行业快速发展,需要大量资金支撑行业规模扩张,低于行业平均值,说明企业投资、筹资方面的需求下降,或长期类债务到期所致;中芯国际集成电路制造有限公司2024年的所有者权益增长率为4.87%,计算机、通信和其他电子设备制造业所有者权益增长率的平均值为8.99%,说明行业快速发展,并且盈利能力在不断增强,低于行业平均值,说明企业稳定发展,稍低于行业平均水平,企业应改善经营状况,提高盈利能力;中芯国际集成电路制造有限公司2024年的非流动资产增长率为2.17%,计算机、通信和其他电子设备制造业非流动资产增长率的平均值为16.46%,说明非流动资产在增加,行业快速发展,行业内企业大体从事投融资活动,低于行业平均值,说明企业投资、筹资方面的需求下降。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营运资本增长率 | 最高值 | 2019.67% | 7452.20% | 7379.57% |

| 较高值 | 87.38% | 286.00% | 359.95% | |

| 平均值 | 1.54% | 34.33% | 60.59% | |

| 较低值 | -51.65% | -29.06% | -38.61% | |

| 最低值 | -6434.40% | -2009.69% | -7129.86% | |

企业值 |

1.76% |

-35.08% |

-3.03% |

|