第一章 经营实力分析

一、资产结构分析

(一)资产构成情况

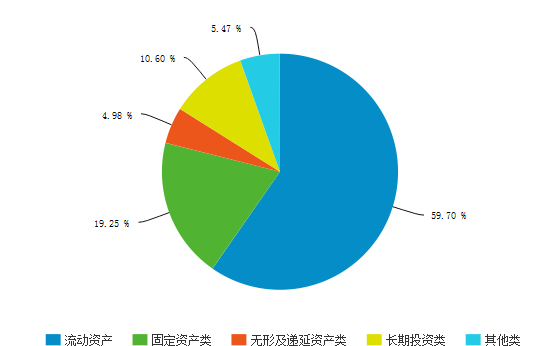

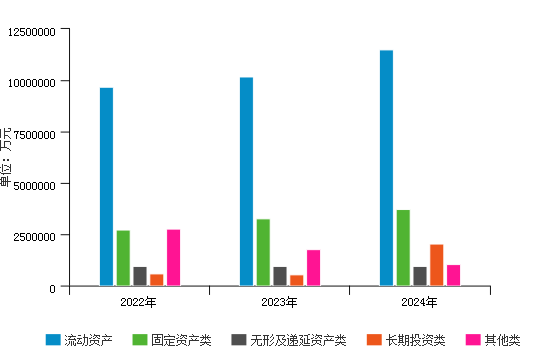

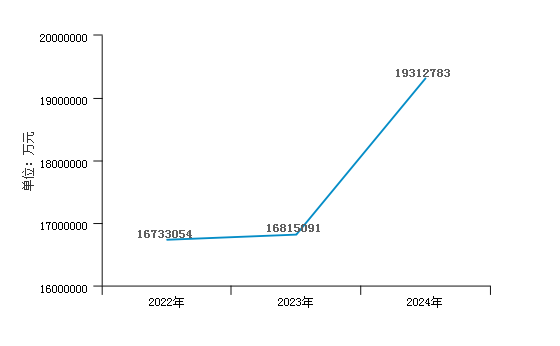

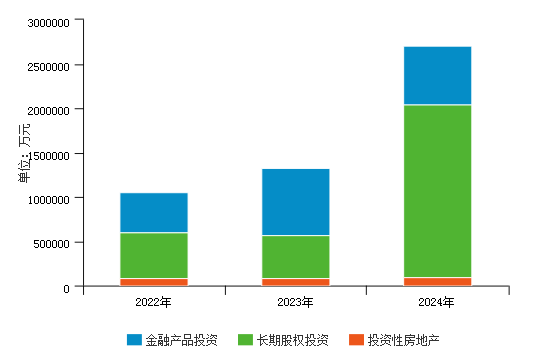

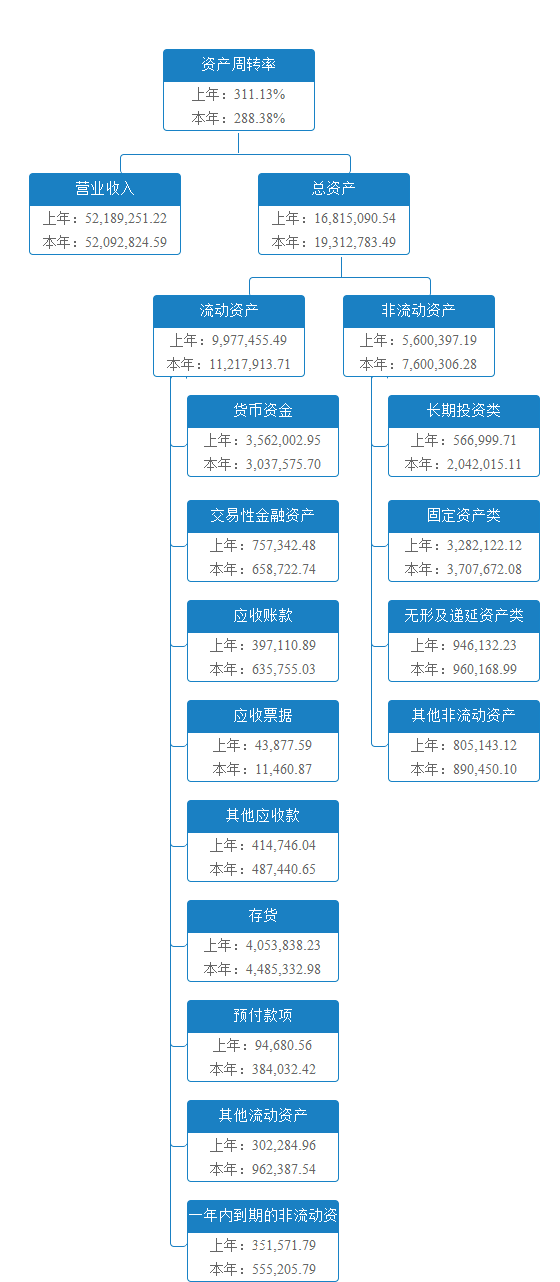

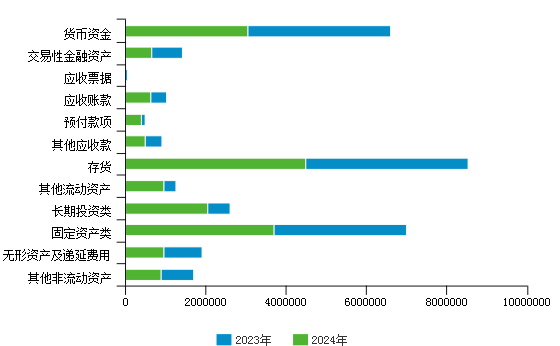

江西铜业股份有限公司2024年资产总额为19,312,783.49万元。其中,流动资产为11,499,509.99万元,主要分布在存货、货币资金、其他流动资产、交易性金融资产环节,分别占公司流动资产总计的39.00%、26.41%、8.37%和5.73%;非流动资产为7,813,273.50万元,主要分布在固定资产、长期股权投资环节,分别占公司非流动资产总计的36.70%和24.94%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 资产总额 | 16,733,053.85 | 100.00% | 16,815,090.54 | 100.00% | 19,312,783.49 | 100.00% |

| 流动资产 | 9,668,826.69 | 57.78% | 10,201,581.23 | 60.67% | 11,499,509.99 | 59.54% |

| 固定资产类 | 2,707,603.29 | 16.18% | 3,282,122.12 | 19.52% | 3,707,672.08 | 19.20% |

| 无形及递延资产类 | 943,224.93 | 5.64% | 946,132.23 | 5.63% | 960,168.99 | 4.97% |

| 长期投资类 | 598,872.04 | 3.58% | 566,999.71 | 3.37% | 2,042,015.11 | 10.57% |

| 其他类 | 2,755,231.28 | 16.47% | 1,758,884.96 | 10.46% | 1,053,871.58 | 5.46% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动资产比率 | 最高值 | 86.11% | 84.49% | 85.97% |

| 较高值 | 66.66% | 66.36% | 68.36% | |

| 平均值 | 54.08% | 54.62% | 57.01% | |

| 较低值 | 38.65% | 37.33% | 41.05% | |

| 最低值 | 13.28% | 12.96% | 11.29% | |

企业值 |

59.54% |

60.67% |

57.78% |

|

| 固定资产类比率 | 最高值 | 73.05% | 66.68% | 64.02% |

| 较高值 | 42.08% | 41.26% | 41.05% | |

| 平均值 | 30.87% | 30.42% | 28.41% | |

| 较低值 | 21.72% | 21.17% | 19.83% | |

| 最低值 | 4.33% | 1.18% | 1.28% | |

企业值 |

19.20% |

19.52% |

16.18% |

|

| 长期投资类比率 | 最高值 | 39.53% | 38.37% | 38.91% |

| 较高值 | 11.62% | 11.50% | 11.00% | |

| 平均值 | 3.24% | 3.24% | 3.14% | |

| 较低值 | 0.65% | 0.70% | 0.71% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

10.57% |

3.37% |

3.58% |

|

| 无形及递延资产类比率 | 最高值 | 44.69% | 43.89% | 43.12% |

| 较高值 | 13.84% | 14.40% | 14.76% | |

| 平均值 | 7.19% | 7.04% | 7.03% | |

| 较低值 | 3.63% | 3.66% | 3.67% | |

| 最低值 | 0.26% | 0.00% | 0.01% | |

企业值 |

4.97% |

5.63% |

5.64% |

|

| 其他类比率 | 最高值 | 33.96% | 54.12% | 50.40% |

| 较高值 | 10.41% | 11.03% | 10.97% | |

| 平均值 | 4.62% | 4.68% | 4.41% | |

| 较低值 | 1.68% | 1.76% | 1.70% | |

| 最低值 | 0.10% | 0.03% | 0.09% | |

企业值 |

5.46% |

10.46% |

16.47% |

|

| 数据来源:smartword | ||||

(二)流动资产构成情况

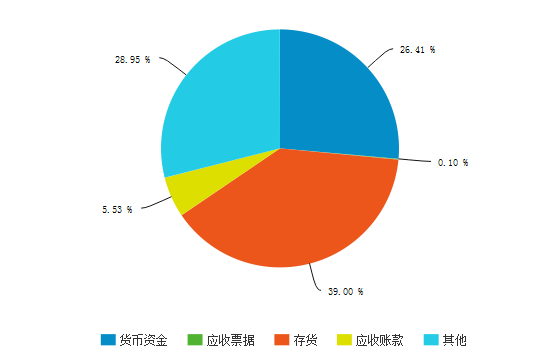

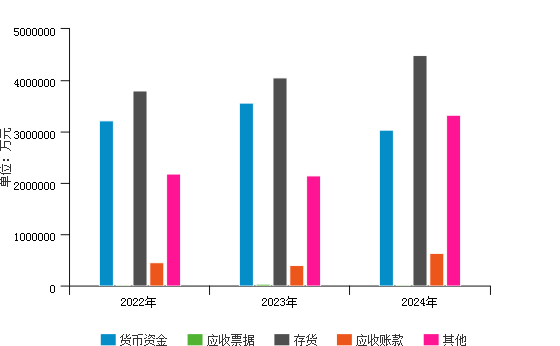

在公司的流动资产中,货币资金为3,037,575.70万元,占流动资产的26.41%,相比去年同期,有所下降,下降了14.72%,表明公司的支付能力和应变能力有所减弱,但有较大一部分被存货占用,约占流动资产的39.00%,企业应加强存货类资产的管理,关注存货类资产的质量,适当情况下应减少存货的金额,减少存货类资产对企业资金的占用,提高公司资金的流动性。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 流动资产 | 9,668,826.69 | 100.00% | 10,201,581.23 | 100.00% | 11,499,509.99 | 100.00% |

| 货币资金 | 3,210,211.47 | 33.20% | 3,562,002.95 | 34.92% | 3,037,575.70 | 26.41% |

| 应收票据 | 22,350.00 | 0.23% | 43,877.59 | 0.43% | 11,460.87 | 0.10% |

| 存货 | 3,806,177.26 | 39.37% | 4,053,838.23 | 39.74% | 4,485,332.98 | 39.00% |

| 应收账款 | 446,515.05 | 4.62% | 397,110.89 | 3.89% | 635,755.03 | 5.53% |

| 其他 | 2,183,572.92 | 22.58% | 2,144,751.57 | 21.02% | 3,329,385.41 | 28.95% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 货币资金比率 | 最高值 | 67.50% | 79.94% | 76.77% |

| 较高值 | 37.90% | 43.36% | 42.56% | |

| 平均值 | 25.57% | 28.36% | 28.44% | |

| 较低值 | 16.39% | 16.66% | 18.39% | |

| 最低值 | 2.19% | 2.58% | 5.08% | |

企业值 |

26.41% |

34.92% |

33.20% |

|

| 应收票据比率 | 最高值 | 25.12% | 25.93% | 31.65% |

| 较高值 | 9.82% | 11.11% | 14.36% | |

| 平均值 | 3.94% | 4.51% | 4.89% | |

| 较低值 | 0.95% | 0.80% | 1.20% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.10% |

0.43% |

0.23% |

|

| 存货比率 | 最高值 | 72.95% | 88.15% | 67.69% |

| 较高值 | 47.09% | 47.25% | 46.01% | |

| 平均值 | 35.19% | 34.72% | 34.90% | |

| 较低值 | 24.07% | 23.52% | 24.51% | |

| 最低值 | 8.14% | 6.37% | 4.33% | |

企业值 |

39.00% |

39.74% |

39.37% |

|

| 应收账款比率 | 最高值 | 57.14% | 48.40% | 43.07% |

| 较高值 | 32.65% | 30.48% | 29.63% | |

| 平均值 | 19.36% | 18.01% | 16.80% | |

| 较低值 | 7.48% | 6.86% | 7.24% | |

| 最低值 | 0.06% | 0.02% | 0.08% | |

企业值 |

5.53% |

3.89% |

4.62% |

|

| 其他比率 | 最高值 | 59.90% | 54.04% | 42.30% |

| 较高值 | 25.69% | 21.35% | 20.63% | |

| 平均值 | 15.93% | 14.41% | 14.97% | |

| 较低值 | 10.18% | 9.23% | 9.91% | |

| 最低值 | 1.89% | 3.16% | 2.63% | |

企业值 |

28.95% |

21.02% |

22.58% |

|

| 数据来源:smartword | ||||

江西铜业股份有限公司2024年的流动资产总计为11,499,509.99万元,货币资金总计为3,037,575.70万元,货币资金占流动资产比率为26.41%,有色金属冶炼和压延加工业的货币资金比率平均值为25.57%;应收票据总计为11,460.87万元,应收票据占流动资产比率为0.10%,有色金属冶炼和压延加工业的应收票据比率平均值为3.94%;应收账款总计为635,755.03万元,应收账款占流动资产比率为5.53%,有色金属冶炼和压延加工业的应收账款比率平均值为19.36%;存货总计为4,485,332.98万元,存货占流动资产比率为39.00%,有色金属冶炼和压延加工业的存货比率平均值为35.19%;其他流动资产总计为3,329,385.41万元,其他流动资产合计占流动资产比率为28.95%,有色金属冶炼和压延加工业的其他流动资产比率平均值为15.93%.

把江西铜业股份有限公司的流动资产结构各项数值和同行业做对比后可得到,江西铜业股份有限公司2024年的货币资金比率为26.41%,江西铜业股份有限公司货币资金比率为26.41%,企业的货币资金比率处于高数值范围,远高于行业平均值,江西铜业股份有限公司货币资金比率在同行业中处于数值极高范围,说明企业货币资金相当充足,应对市场变化能力很强,但过多货币资金可能影响企业的获利机会;江西铜业股份有限公司2024年的应收票据比率为0.10%低于行业平均值,江西铜业股份有限公司应收票据比率达到了良好水平,应收票据金额低,说明企业销售货物收现能力强,回款质量较高;江西铜业股份有限公司2024年的应收账款比率为5.53%,企业的应收账款比率处于较低数值范围,低于行业平均值,江西铜业股份有限公司应收账款比率数值在同行业中处于较低水平,应收票据金额低,说明企业销售货物收现能力强,销售回款良好;江西铜业股份有限公司2024年的存货比率比率为39.00%,企业的存货比率处于较低数值范围,高于行业平均值,存货金额较大,说明企业在扩大生产销售规模,但要注意过多会占用企业的资金,降低资金周转的速度;江西铜业股份有限公司2024年的其他比率为28.95%,高于行业平均值,江西铜业股份有限公司其他比率数值在同行业中处于较高水平,其他流动资产金额很大,说明企业内部控制不严格,资金周转面临问题,要完善相应管理制度。

(三)资产结构的变动情况

2024年,江西铜业股份有限公司的资产总额为19,312,783.49万元,相比去年同期有所增长,增长了14.85%。

具体来说,以下项目的变动使资产总额增加:长期投资类增加1,475,015.40万元,其他流动资产增加660,102.58万元,存货增加431,494.75万元,固定资产类增加425,549.96万元,预付款项增加289,351.85万元,应收账款增加238,644.14万元,一年内到期的非流动资产增加203,633.99万元,其他非流动资产增加85,306.97万元,其他应收款增加72,694.61万元,无形及递延资产类增加14,036.76万元,共计增加3,895,831.01万元;以下项目的变动使资产总额减少:货币资金减少524,427.24万元,交易性金融资产减少98,619.74万元,应收票据减少32,416.71万元,共计减少655,463.70万元。增加项与减少项相抵,使资产总额增加2,497,692.95万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 货币资金 | 3,210,211.47 | -7.83% | 3,562,002.95 | 10.96% | 3,037,575.70 | -14.72% |

| 存货 | 3,806,177.26 | 2.93% | 4,053,838.23 | 6.51% | 4,485,332.98 | 10.64% |

| 应收账款 | 446,515.05 | -19.11% | 397,110.89 | -11.06% | 635,755.03 | 60.10% |

| 其他应收款 | 446,734.46 | 25.53% | 414,746.04 | -7.16% | 487,440.65 | 17.53% |

| 固定资产类 | 2,707,603.29 | 6.98% | 3,282,122.12 | 21.22% | 3,707,672.08 | 12.97% |

| 长期投资类 | 598,872.04 | 5.70% | 566,999.71 | -5.32% | 2,042,015.11 | 260.14% |

| 无形及递延资产类 | 943,224.93 | -8.24% | 946,132.23 | 0.31% | 960,168.99 | 1.48% |

| 数据来源:smartword | ||||||

(四)资产结构合理性评价

通过对比2024年与2023年销售收入、息税前利润及资产构成各项与总资产的占比情况,得出5个指标的变化情况,具体说明如下:资产报酬率基本不变,表明企业单位资产获取受益水平比较稳定;总资产周转速度有所下降,说明周转天数较高,企业资产运营效率、销售能力下降,企业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率;流动资产/总资产基本不变,说明资产的流动性、应变能力、创造利润和发展的机会以及加速资金周转潜力都比较稳定;长期投资/总资产有所增长,说明企业战略投资比重有所增加,资产增值能力有所增强,但也造成企业一定资金的占压,可能影响资产的流动性;无形资产/总资产基本不变,说明开发创新能力变化不大,企业综合竞争力比较稳定。

从整个行业来看,江西铜业股份有限公司2024年的资产报酬率为5.48%,有色金属冶炼和压延加工业资产报酬率的平均值为3.81%,高于行业平均值,江西铜业股份有限公司资产报酬率处于行业的良好水平,说明企业资产利用效率较高,在增加收入、节约资金等方面取得了良好的效果;总资产周转率为2.88,有色金属冶炼和压延加工业总资产周转率的平均值为1.14,整个行业营运能力强且发展前景可观,高于行业平均值,江西铜业股份有限公司总资产周转率处于行业的良好水平,说明企业销售能力强,资产投资收益的效果好;流动资产/总资产为59.54%,有色金属冶炼和压延加工业流动资产/总资产的平均值为54.08%,整个行业一定时期内债务人能够用流动资产偿还其本期债务的能力强,但需要关注存量资产,避免造成成本浪费,高于行业平均值,江西铜业股份有限公司流动资产/总资产处于行业的良好水平,说明企业资产的变现能力较强,短期偿债能力亦较强;长期投资/总资产为10.57%,有色金属冶炼和压延加工业长期投资/总资产的平均值为3.24%,高于行业平均值,江西铜业股份有限公司长期投资/总资产处于行业的良好水平,说明企业未来想要获得较大的经济利益,同时风险可能较大;无形资产/总资产为4.48%,有色金属冶炼和压延加工业无形资产/总资产的平均值为6.19%,低于行业平均值,江西铜业股份有限公司无形资产/总资产处于行业的较低水平,能够给企业提供的未来经济效益可能较小。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产报酬率 | 最高值 | 17.93% | 50.39% | 70.56% |

| 较高值 | 7.72% | 10.73% | 26.48% | |

| 平均值 | 3.81% | 5.54% | 10.33% | |

| 较低值 | -1.69% | 0.89% | 4.03% | |

| 最低值 | -54.96% | -16.78% | -19.02% | |

企业值 |

5.48% |

5.22% |

4.95% |

|

| 总资产周转率 | 最高值 | 521.32% | 528.21% | 517.51% |

| 较高值 | 216.71% | 237.27% | 231.08% | |

| 平均值 | 113.78% | 116.40% | 128.11% | |

| 较低值 | 64.02% | 71.77% | 78.34% | |

| 最低值 | 18.41% | 26.42% | 22.54% | |

企业值 |

288.38% |

311.13% |

292.32% |

|

| 流动资产/总资产 | 最高值 | 86.11% | 84.49% | 85.97% |

| 较高值 | 66.66% | 66.36% | 68.36% | |

| 平均值 | 54.08% | 54.62% | 57.01% | |

| 较低值 | 38.65% | 37.33% | 41.05% | |

| 最低值 | 13.28% | 12.96% | 11.29% | |

企业值 |

59.54% |

60.67% |

57.78% |

|

| 长期投资/总资产 | 最高值 | 39.53% | 38.37% | 38.91% |

| 较高值 | 11.62% | 11.50% | 11.00% | |

| 平均值 | 3.24% | 3.24% | 3.14% | |

| 较低值 | 0.65% | 0.70% | 0.71% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

10.57% |

3.37% |

3.58% |

|

| 无形资产/总资产 | 最高值 | 43.21% | 43.38% | 42.75% |

| 较高值 | 13.15% | 14.03% | 14.08% | |

| 平均值 | 6.19% | 6.16% | 6.22% | |

| 较低值 | 2.83% | 3.08% | 2.98% | |

| 最低值 | 0.04% | 0.00% | 0.01% | |

企业值 |

4.48% |

5.20% |

5.22% |

|

| 数据来源:smartword | ||||

该企业当前的资产结构,基本不能保证企业生产经营活动的顺利进行,虽然从长远来讲能提高企业的整体价值,实现企业资产增值的能力增强,但是获利能力一般,流动性、变现能力一般,资产利用效率较减弱,可持续发展能力一般。

二、资金来源分析

(一)负债及权益构成

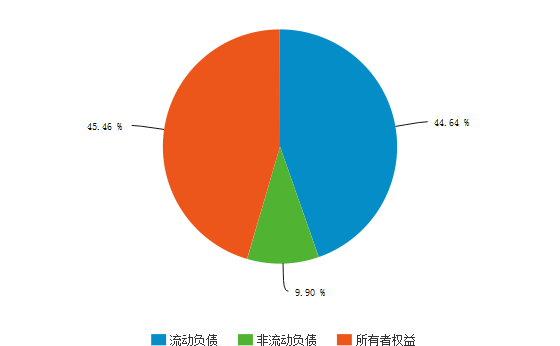

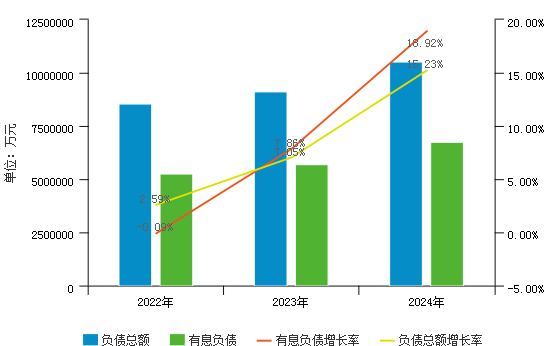

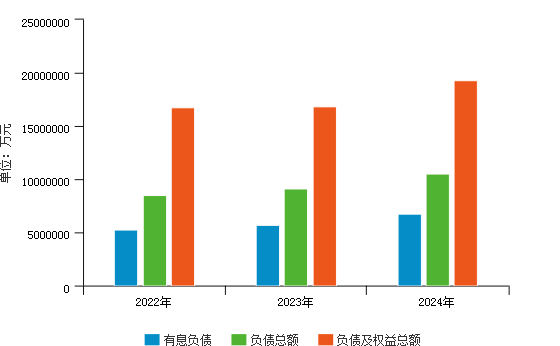

2024年江西铜业股份有限公司负债权益总额为19,312,783.49万元,其中:流动负债为8,620,732.04万元,占负债权益总额的44.64%;非流动负债为1,911,845.77万元,占负债权益总额的9.90%;所有者权益总额为8,780,205.68万元,占负债权益总额的45.46%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 负债总额 | 8,538,038.07 | 51.02% | 9,140,223.97 | 54.36% | 10,532,577.81 | 54.54% |

| 流动负债 | 7,320,727.79 | 43.75% | 7,029,603.08 | 41.81% | 8,620,732.04 | 44.64% |

| 非流动负债 | 1,217,310.27 | 7.27% | 2,110,620.89 | 12.55% | 1,911,845.77 | 9.90% |

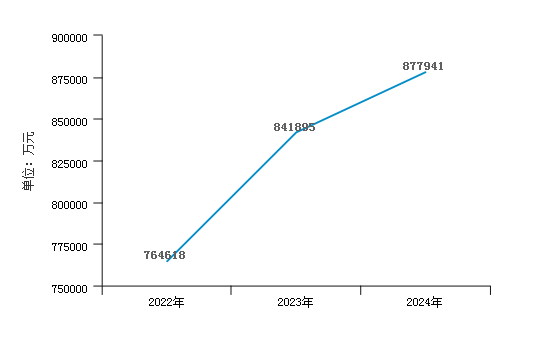

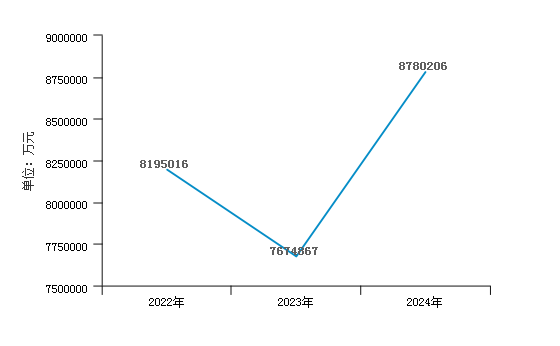

| 所有者权益 | 8,195,015.78 | 48.98% | 7,674,866.57 | 45.64% | 8,780,205.68 | 45.46% |

| 负债及权益总额 | 16,733,053.85 | 100.00% | 16,815,090.54 | 100.00% | 19,312,783.49 | 100.00% |

| 数据来源:smartword | ||||||

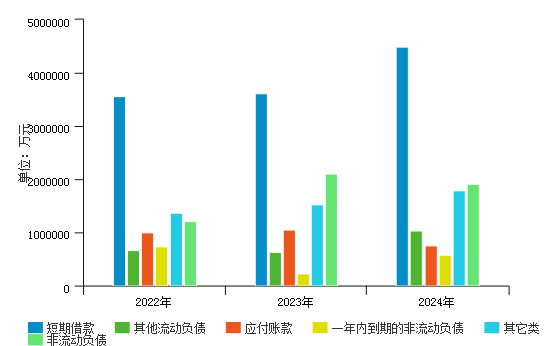

(二)负债结构

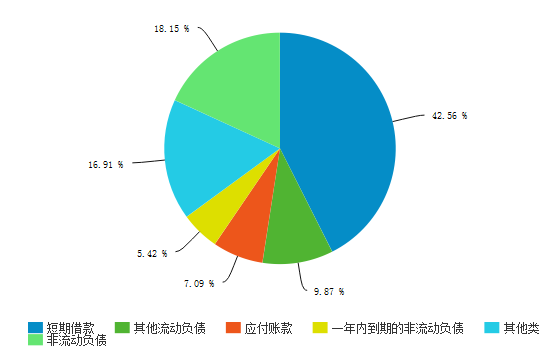

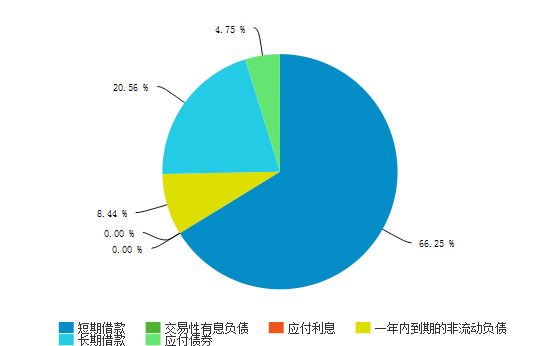

2024年,在公司负债结构中,流动负债为8,620,732.04万元,主要分布在短期借款,其他流动负债,应付账款,一年内到期的非流动负债环节,分别占公司负债总额的42.56%,9.87%,7.09%,5.42%;非流动负债为1,911,845.77万元,主要分布在长期借款,应付债券环节,分别占公司负债总额的13.21%,3.05%。

公司债务主要源于流动负债。在公司流动负债结构中,短期借款比重较大,表明企业负债主要集中在流动负债中的融资环节。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 流动负债 | 7,320,727.79 | 85.74% | 7,029,603.08 | 76.91% | 8,620,732.04 | 81.85% |

| 短期借款 | 3,567,120.14 | 41.78% | 3,606,226.42 | 39.45% | 4,482,756.26 | 42.56% |

| 其他流动负债 | 658,749.81 | 7.72% | 627,928.07 | 6.87% | 1,039,616.96 | 9.87% |

| 应付账款 | 992,049.53 | 11.62% | 1,044,997.72 | 11.43% | 746,404.48 | 7.09% |

| 一年内到期的非流动负债 | 732,784.92 | 8.58% | 220,095.69 | 2.41% | 571,176.30 | 5.42% |

| 非流动负债 | 1,217,310.27 | 14.26% | 2,110,620.89 | 23.09% | 1,911,845.77 | 18.15% |

| 长期借款 | 625,671.61 | 7.33% | 1,358,918.61 | 14.87% | 1,391,513.44 | 13.21% |

| 应付债券 | 350,000.00 | 4.10% | 504,983.82 | 5.52% | 321,624.22 | 3.05% |

| 负债总额 | 8,538,038.07 | 100.00% | 9,140,223.97 | 100.00% | 10,532,577.81 | 100.00% |

| 数据来源:smartword | ||||||

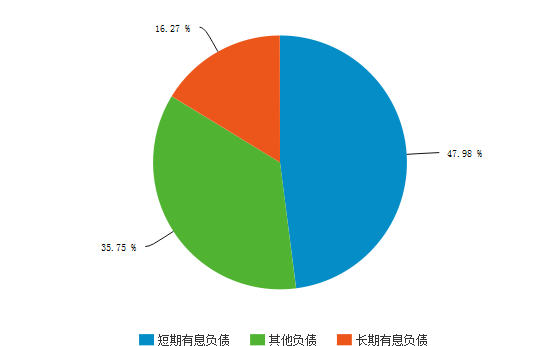

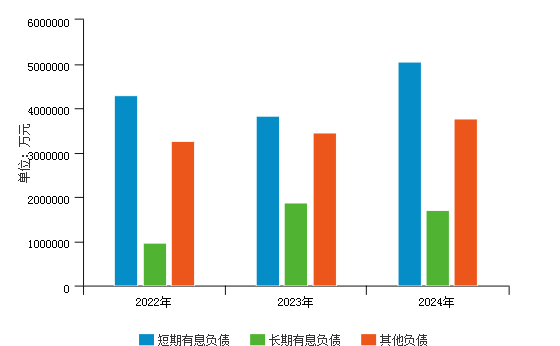

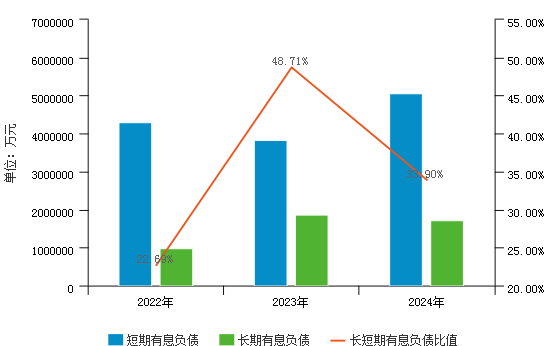

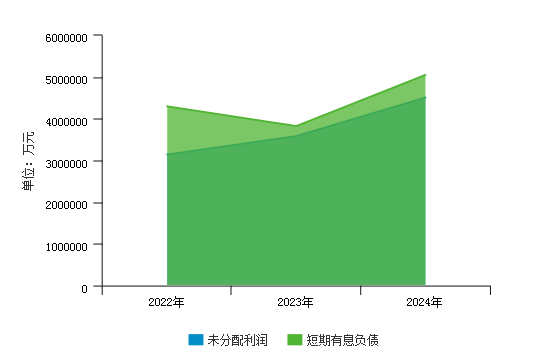

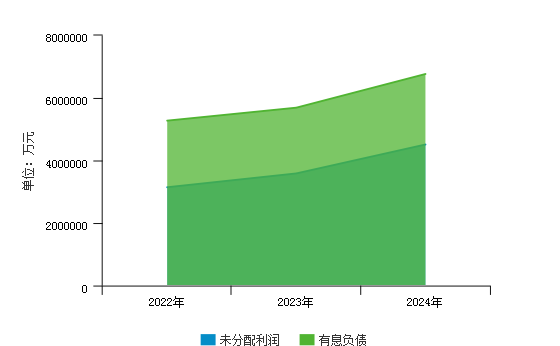

此外,江西铜业股份有限公司有息负债占总负债的64.25%,其中短期有息负债占比47.98%,长期有息负债占比16.27%;其他负债占比35.75%。可以看出,公司债务融资资金主要来源于短期有息负债,其中短期借款占主要部分。

从整个行业来看,江西铜业股份有限公司2024的短期有息负债比率为47.98%,有色金属冶炼和压延加工业短期有息负债比率的平均值为8.22%,整个行业金融负债处在合理范围,短期内资金需求小,远高于行业平均值,江西铜业股份有限公司短期有息负债比率处于行业的较差水平,说明企业短时间内还清本金和利息的压力很大,风险相对高;长期有息负债比率为16.27%,有色金属冶炼和压延加工业长期有息负债比率的平均值为16.9%,整个行业资本结构风险较较小,稳定性良好,在经济衰退时期,对行业影响较小,低于行业平均值,江西铜业股份有限公司短期有息负债比率处于行业的较差水平,说明企业短时间内还清本金和利息的压力很大,风险相对高;其他负债比率为35.75%,有色金属冶炼和压延加工业其他负债比率的平均值为74.88%,整个行业的结算周期长,现金流可能相对紧张,资金需求量大,运营存在一定风险,低于行业平均值,说明企业经营负债较低,在产业链中处于有利地位。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 有息负债总额 | 5,275,576.67 | 61.79% | 5,690,224.55 | 62.25% | 6,767,070.22 | 64.25% |

| 短期有息负债 | 4,299,905.06 | 50.36% | 3,826,322.12 | 41.86% | 5,053,932.56 | 47.98% |

| 长期有息负债 | 975,671.61 | 11.43% | 1,863,902.44 | 20.39% | 1,713,137.66 | 16.27% |

| 其他负债 | 3,262,461.40 | 38.21% | 3,449,999.42 | 37.75% | 3,765,507.59 | 35.75% |

| 负债总额 | 8,538,038.07 | 100.00% | 9,140,223.97 | 100.00% | 10,532,577.81 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 有息负债总额比率 | 最高值 | 64.31% | 68.47% | 77.18% |

| 较高值 | 39.33% | 41.19% | 37.15% | |

| 平均值 | 25.12% | 26.31% | 22.45% | |

| 较低值 | 9.93% | 11.10% | 6.72% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

64.25% |

62.25% |

61.79% |

|

| 短期有息负债比率 | 最高值 | 40.76% | 27.68% | 31.31% |

| 较高值 | 15.67% | 12.62% | 12.50% | |

| 平均值 | 8.22% | 6.66% | 6.09% | |

| 较低值 | 2.68% | 2.41% | 1.74% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

47.98% |

41.86% |

50.36% |

|

| 长期有息负债比率 | 最高值 | 57.47% | 66.59% | 55.63% |

| 较高值 | 29.92% | 34.64% | 28.82% | |

| 平均值 | 16.90% | 19.66% | 16.35% | |

| 较低值 | 5.79% | 7.43% | 5.21% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

16.27% |

20.39% |

11.43% |

|

| 其他负债比率 | 最高值 | 100.00% | 100.00% | 100.00% |

| 较高值 | 90.07% | 88.90% | 93.28% | |

| 平均值 | 74.88% | 73.69% | 77.55% | |

| 较低值 | 60.67% | 58.81% | 62.85% | |

| 最低值 | 35.69% | 31.53% | 22.82% | |

企业值 |

35.75% |

37.75% |

38.21% |

|

| 数据来源:smartword | ||||

(三)负债变化

2024年江西铜业股份有限公司负债总额为10,532,577.81万元,较上年同期增长15.23%,主要是由于流动负债的增长引起的。

2024年流动负债较上年同期增长22.63%,具体来看,使流动负债增加的项目包括:短期借款增加876,529.84万元,其他流动负债增加411,688.90万元,一年内到期的非流动负债增加351,080.61万元,其他应付款增加42,903.27万元,应付职工薪酬增加32,710.86万元,共计增加1,714,913.48万元;使流动负债减少的项目包括:应付账款减少298,593.24万元,应付票据减少107,263.33万元,应交税费减少499.98万元,共计减少406,356.55万元。增加项与减少项相抵,使流动负债总额增加1,591,128.95万元。

2024年非流动负债较上年同期减少9.42%,其中长期借款增加32,594.82万元,预计负债增加1,779.51万元,其他非流动负债增加1,244.28万元,共计增加35,618.61万元;应付债券减少183,359.60万元,长期应付款减少38,805.79万元,递延所得税负债减少420.28万元,共计减少222,585.67万元。增加项与减少项相抵,使非流动负债总额减少198,775.12万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 流动负债 | 7,320,727.79 | 8.89% | 7,029,603.08 | -3.98% | 8,620,732.04 | 22.63% |

| 短期借款 | 3,567,120.14 | 6.56% | 3,606,226.42 | 1.10% | 4,482,756.26 | 24.31% |

| 其他流动负债 | 658,749.81 | 16.44% | 627,928.07 | -4.68% | 1,039,616.96 | 65.56% |

| 应付账款 | 992,049.53 | 26.70% | 1,044,997.72 | 5.34% | 746,404.48 | -28.57% |

| 一年内到期的非流动负债 | 732,784.92 | 22.69% | 220,095.69 | -69.96% | 571,176.30 | 159.51% |

| 非流动负债 | 1,217,310.27 | -23.90% | 2,110,620.89 | 73.38% | 1,911,845.77 | -9.42% |

| 长期借款 | 625,671.61 | -47.23% | 1,358,918.61 | 117.19% | 1,391,513.44 | 2.40% |

| 应付债券 | 350,000.00 | 133.33% | 504,983.82 | 44.28% | 321,624.22 | -36.31% |

| 负债总额 | 8,538,038.07 | 2.59% | 9,140,223.97 | 7.05% | 10,532,577.81 | 15.23% |

| 数据来源:smartword | ||||||

此外,江西铜业股份有限公司有息负债较上年同期增长18.92%,其中短期有息负债较上年同期增长32.08%,长期有息负债较上年同期减少8.09%,表明公司债务融资活动增加,有利于企业扩大生产经营,但筹资成本也随之增加,具有一定的财务风险;其他负债较上年同期增长9.15%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 有息负债总额 | 5,275,576.67 | -0.09% | 5,690,224.55 | 7.86% | 6,767,070.22 | 18.92% |

| 短期有息负债 | 4,299,905.06 | 9.00% | 3,826,322.12 | -11.01% | 5,053,932.56 | 32.08% |

| 长期有息负债 | 975,671.61 | -26.95% | 1,863,902.44 | 91.04% | 1,713,137.66 | -8.09% |

| 其他负债 | 3,262,461.40 | 7.25% | 3,449,999.42 | 5.75% | 3,765,507.59 | 9.15% |

| 负债总额 | 8,538,038.07 | 2.59% | 9,140,223.97 | 7.05% | 10,532,577.81 | 15.23% |

| 数据来源:smartword | ||||||

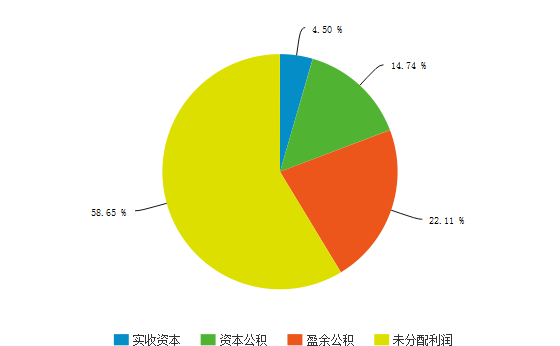

(四)权益结构及变化

从整个行业来看,江西铜业股份有限公司2024年的实收资本比率为3.94%,有色金属冶炼和压延加工业实收资本比率的平均值为45.51%。低于行业平均值,江西铜业股份有限公司实收资本比率处于行业的较低水平,说明企业收到的股东的投资额弱,企业的资金能力弱,企业可利用资源少,经营方面不利。

从整个行业来看,江西铜业股份有限公司2024年的资本公积比率为12.91%,有色金属冶炼和压延加工业,资本公积比率的平均值为67.56%。低于行业平均值,江西铜业股份有限公司资本公积比率处于行业的较低水平,说明企业可以用于资金周转,补充流动资金不足的能力和用于弥补亏损和转增资本的实力弱。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 实收资本 | 346,272.94 | 4.23% | 346,272.94 | 4.51% | 346,272.94 | 3.94% |

| 资本公积 | 1,115,830.95 | 13.62% | 1,114,931.16 | 14.53% | 1,133,759.27 | 12.91% |

| 盈余公积 | 1,598,505.31 | 19.51% | 1,633,688.93 | 21.29% | 1,701,088.76 | 19.37% |

| 未分配利润 | 3,145,017.99 | 38.38% | 3,587,208.82 | 46.74% | 4,512,061.98 | 51.39% |

| 所有者权益 | 8,195,015.78 | 100.00% | 7,674,866.57 | 100.00% | 8,780,205.68 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 实收资本比率 | 最高值 | 967.95% | 330.64% | 282.82% |

| 较高值 | 204.04% | 81.07% | 72.42% | |

| 平均值 | 45.51% | 32.51% | 32.13% | |

| 较低值 | 18.39% | 15.59% | 15.50% | |

| 最低值 | 3.34% | 3.03% | 2.68% | |

企业值 |

3.94% |

4.51% |

4.23% |

|

| 资本公积比率 | 最高值 | 1248.08% | 426.33% | 377.94% |

| 较高值 | 224.72% | 104.60% | 101.76% | |

| 平均值 | 67.56% | 51.49% | 50.62% | |

| 较低值 | 33.11% | 29.57% | 30.64% | |

| 最低值 | 0.00% | 0.04% | 0.05% | |

企业值 |

12.91% |

14.53% |

13.62% |

|

| 盈余公积比率 | 最高值 | 89.46% | 36.46% | 37.44% |

| 较高值 | 18.36% | 10.09% | 9.85% | |

| 平均值 | 6.23% | 4.93% | 4.87% | |

| 较低值 | 3.15% | 2.68% | 2.58% | |

| 最低值 | 0.76% | 0.54% | 0.38% | |

企业值 |

19.37% |

21.29% |

19.51% |

|

| 未分配利润比率 | 最高值 | 72.84% | 70.93% | 69.35% |

| 较高值 | 30.86% | 34.07% | 33.14% | |

| 平均值 | -26.40% | 4.52% | 4.30% | |

| 较低值 | -478.70% | -120.66% | -117.83% | |

| 最低值 | -2206.94% | -686.97% | -573.18% | |

企业值 |

51.39% |

46.74% |

38.38% |

|

| 数据来源:smartword | ||||

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 实收资本 | 346,272.94 | 0.00% | 346,272.94 | 0.00% | 346,272.94 | 0.00% |

| 资本公积 | 1,115,830.95 | -0.74% | 1,114,931.16 | -0.08% | 1,133,759.27 | 1.69% |

| 盈余公积 | 1,598,505.31 | 2.35% | 1,633,688.93 | 2.20% | 1,701,088.76 | 4.13% |

| 未分配利润 | 3,145,017.99 | 14.14% | 3,587,208.82 | 14.06% | 4,512,061.98 | 25.78% |

| 所有者权益 | 8,195,015.78 | 5.32% | 7,674,866.57 | -6.35% | 8,780,205.68 | 14.40% |

| 数据来源:smartword | ||||||

三、偿债能力分析

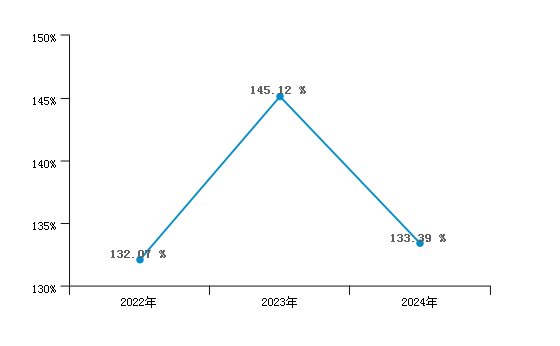

(一)流动比率分析

江西铜业股份有限公司2022年至2024年的流动比率分别为132.07%、145.12%、133.39%,企业的流动比率变化呈现先上升后下降,波动上升的趋势,当年的下降幅度略低于去年的上升幅度。

江西铜业股份有限公司2024年流动比率相较上年同期,同比变动-11.73%,有所下降,说明企业流动资产偿还流动负债的能力有所减弱。流动比率有所下降的主要原因是:企业流动资产有所增加,流动负债有所增加,但流动资产的增长速度小于流动负债的增长速度所导致的。

从整个行业来看,江西铜业股份有限公司2024年的流动比率为133.39%,有色金属冶炼和压延加工业流动比率的平均值为199.67%,低于行业平均值,江西铜业股份有限公司流动比率处于行业的较低水平,说明企业的每1元流动负债没有1元的流动资产来抵偿,企业的资产变现能力较弱,短期偿债能力较弱。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动比率 | 最高值 | 832.30% | 1050.08% | 1258.36% |

| 较高值 | 331.34% | 357.83% | 378.20% | |

| 平均值 | 199.67% | 216.04% | 216.46% | |

| 较低值 | 136.03% | 140.26% | 138.29% | |

| 最低值 | 37.13% | 46.46% | 63.98% | |

企业值 |

133.39% |

145.12% |

132.07% |

|

| 数据来源:smartword | ||||

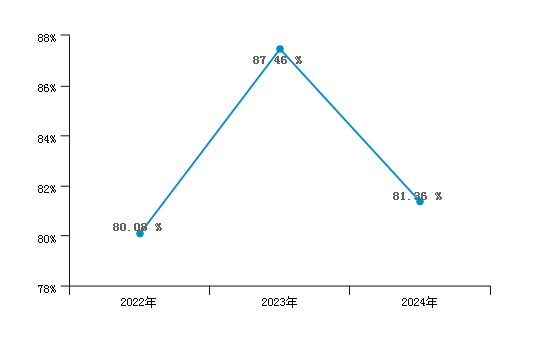

(二)速动比率分析

江西铜业股份有限公司2022年至2024年的速动比率分别为80.08%、87.46%、81.36%,企业的速动比率变化呈现先上升后下降,波动上升的趋势,当年的下降幅度略低于去年的上升幅度。

江西铜业股份有限公司2024年速动比率相较去年同期,同比变动-6.09%,有所下降,说明企业速动资产偿还流动负债的能力有所减弱。2024年速动比率有所下降的主要原因是:企业速动资产有所增加,企业流动负债有所增加,但速动资产的增长速度小于流动负债的增长速度所导致的。

从整个行业来看,江西铜业股份有限公司2024年的速动比率为81.36%,有色金属冶炼和压延加工业速动比率的平均值为134.38%高于行业平均值,江西铜业股份有限公司速动比率处于行业的良好水平,说明企业的每1元流动负债就有刚超过1元易于变现的流动资产来抵偿,企业的偿债能力很强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 速动比率 | 最高值 | 764.59% | 674.23% | 647.81% |

| 较高值 | 250.58% | 255.42% | 244.62% | |

| 平均值 | 134.38% | 145.49% | 141.98% | |

| 较低值 | 83.78% | 86.74% | 81.50% | |

| 最低值 | 22.26% | 11.33% | 31.01% | |

企业值 |

81.36% |

87.46% |

80.08% |

|

| 数据来源:smartword | ||||

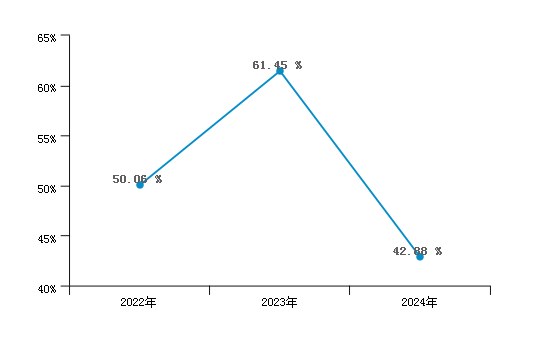

(三)现金比率分析

江西铜业股份有限公司2022年至2024年的现金比率分别为50.06%、61.45%、42.88%,企业的现金比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度。

江西铜业股份有限公司2024年现金比率相较上年同期,同比变动-18.57%,有所下降,说明企业现金类资产偿还流动负债的能力有所减弱。2024年现金比率有所下降的主要原因是:企业现金类资产有所减少,流动负债有所增加所导致的。

从整个行业来看,江西铜业股份有限公司2024年的现金比率占比的值为61.45%,江西铜业股份有限公司现金比率占比的平均值为62.03%,低于行业平均值,说明企业面临较高的风险,不能按期支付借款利息、偿还到期债务,或者不能满足正常生产经营及紧急情况下现金的需要。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金比率 | 最高值 | 713.41% | 465.11% | 584.29% |

| 较高值 | 138.41% | 153.04% | 159.89% | |

| 平均值 | 62.03% | 67.88% | 68.57% | |

| 较低值 | 30.51% | 36.43% | 34.86% | |

| 最低值 | 3.67% | 4.54% | 6.59% | |

企业值 |

42.88% |

61.45% |

50.06% |

|

| 数据来源:smartword | ||||

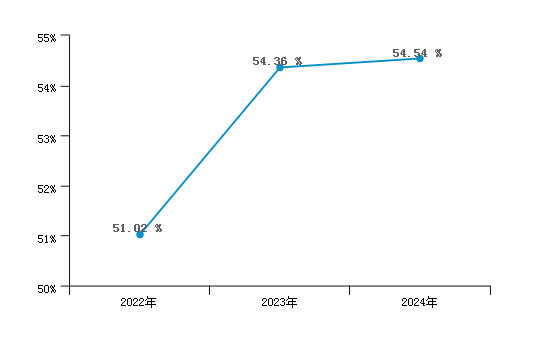

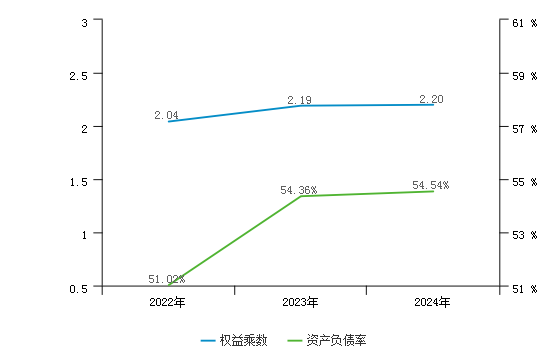

(四)资产负债率分析

江西铜业股份有限公司2022年至2024年的资产负债率分别为51.02%、54.36%、54.54%,企业的资产负债率变化呈现持续上升的趋势,当年的上升幅度一般。

江西铜业股份有限公司2024年资产负债率相较上年同期,同比变动0.18%,变化不大,表明资产对负债的保障能力基本保持不变。2024年资产负债率变化不大的主要原因是:企业负债总额有所增加的同时,资产总额有所增加,且负债总额的增长速度略高于资产总额的增长速度所导致的。

从整个行业来看,有色金属冶炼和压延加工业江西铜业股份有限公司的资产负债率为54.36%,有色金属冶炼和压延加工业资产负债率的平均值为44.81%,说明该企业的资产负债率为处于正常水平,企业的资产与负债占比合理,高于行业平均值,同时资产负债率处于行业良好水平,企业的负债占资产比重较高,企业的偿债风险较高。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产负债比率 | 最高值 | 92.91% | 74.86% | 83.98% |

| 较高值 | 57.05% | 56.75% | 56.33% | |

| 平均值 | 44.81% | 43.32% | 44.08% | |

| 较低值 | 29.11% | 30.18% | 30.37% | |

| 最低值 | 9.13% | 9.20% | 7.68% | |

企业值 |

54.54% |

54.36% |

51.02% |

|

| 数据来源:smartword | ||||

第二章 经营能力分析

一、实现利润分析

(一)利润总额

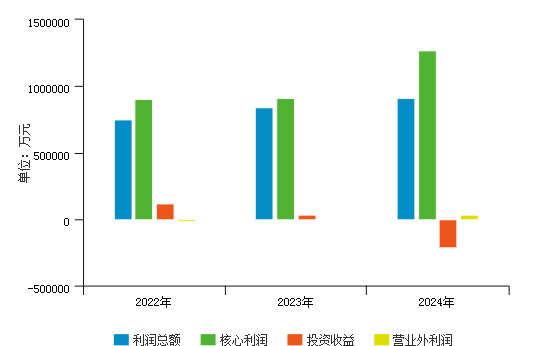

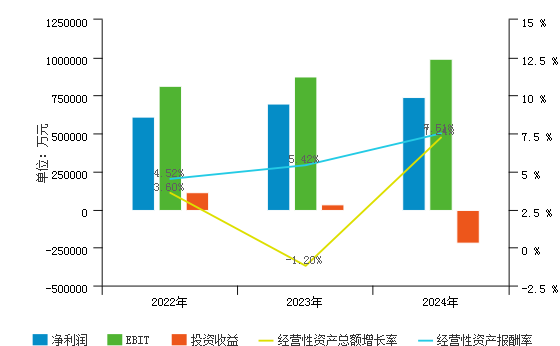

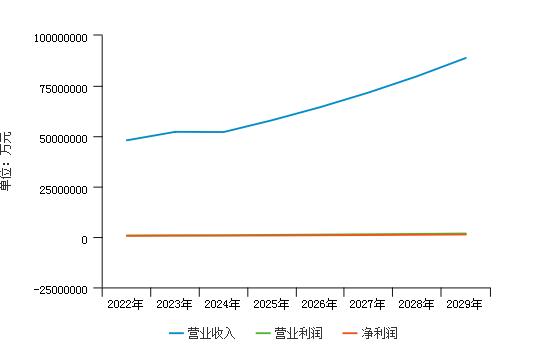

2024年江西铜业股份有限公司利润总额为910,924.02万元,与2023年的837,981.70万元相比有所增长,增长了8.70%。企业利润呈现持续上升的趋势,且当年的上升幅度较大。

从实现利润的稳定性来看,2024年江西铜业股份有限公司实现利润主要来自于内部经营业务,表明公司盈利基础比较可靠。

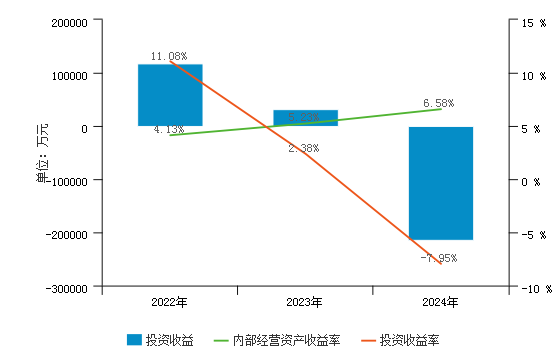

从整个行业来看,江西铜业股份有限公司2024年的利润总额增长率为8.7%,有色金属冶炼和压延加工业利润总额增长率的平均值为31.47%,低于行业平均值,说明企业利润总额增长率较低,企业的利润持续增长能力较弱;营业收入增长率为-0.18%,有色金属冶炼和压延加工业营业收入增长率的平均值为7.15%,低于行业平均值,说明企业营业收入增长率较低,企业的市场前景较不好;核心利润增长率为39.04%,有色金属冶炼和压延加工业核心利润增长率的平均值为8.71%,高于行业平均值,说明企业核心利润增长率较高,企业的盈利能力较强;投资收益增长率为-781.49%,有色金属冶炼和压延加工业投资收益增长率的平均值为622.52%,低于行业平均值,江西铜业股份有限公司投资收益增长率处于行业的较低水平,说明企业投资收益增长率低,企业的投资收益能力弱;核心利润占利润总额比值为139.48%,有色金属冶炼和压延加工业核心利润占利润总额的平均值为154.99%,低于行业平均值,说明企业利润质量较低,企业的发展潜力较弱;投资收益占利润总额比值为-23.57%,有色金属冶炼和压延加工业投资收益占利润总额的平均值为3.81%,低于行业平均值,江西铜业股份有限公司投资收益占利润总额比值处于行业的较低水平,说明企业利润具有低偶然性,小部分是投资产生的收益;营业外利润占利润总额比值为3.62%,有色金属冶炼和压延加工业营业外利润占利润总额的平均值为-0.19%,高于行业平均值,说明企业经营存在较大风险;营业外利润增长率为-942.9%,有色金属冶炼和压延加工业营业外利润增长率的平均值为-1131.46%,高于行业平均值,说明企业的非业务经营收益能力较强。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

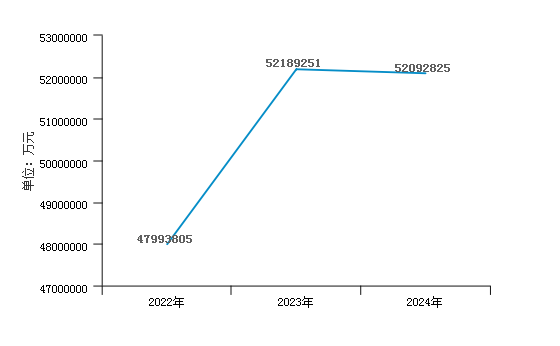

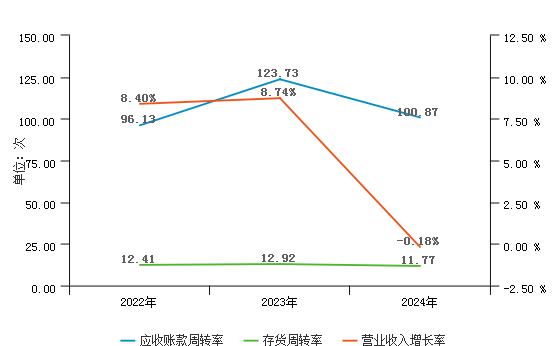

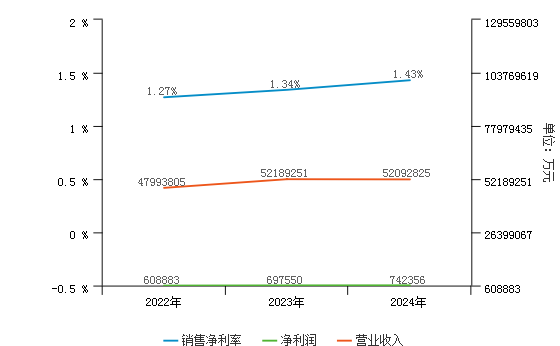

| 营业收入 | 47,993,804.52 | 8.40% | 52,189,251.22 | 8.74% | 52,092,824.59 | -0.18% |

| 利润总额 | 749,183.86 | 2.61% | 837,981.70 | 11.85% | 910,924.02 | 8.70% |

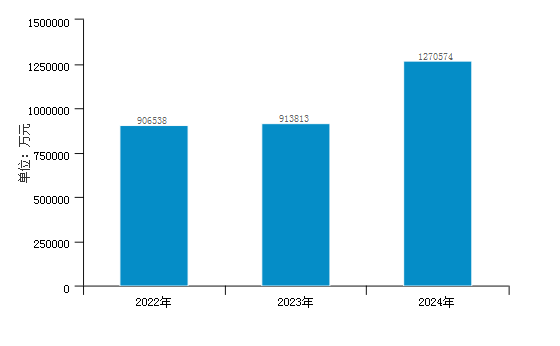

| 核心利润 | 906,538.22 | -24.35% | 913,813.17 | 0.80% | 1,270,573.95 | 39.04% |

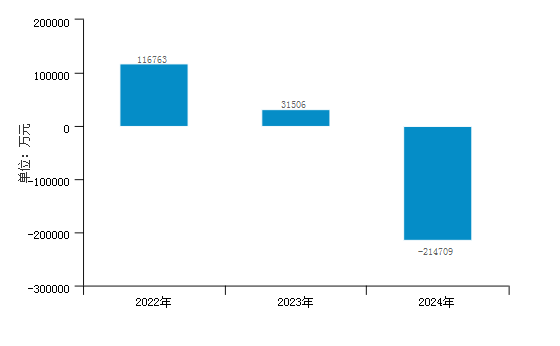

| 投资收益 | 116,763.20 | -166.19% | 31,505.95 | -73.02% | -214,709.50 | -781.49% |

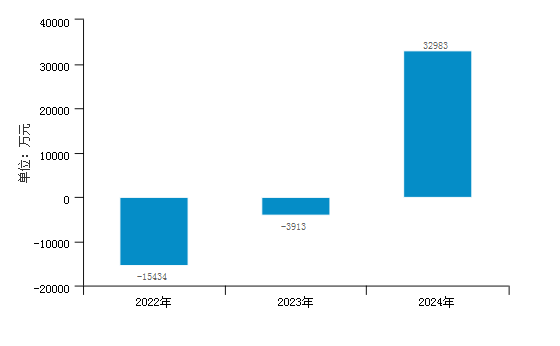

| 营业外利润 | -15,433.72 | 20.17% | -3,913.00 | -74.65% | 32,982.78 | -942.90% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 217.27% | 170.05% | 729.84% |

| 较高值 | 29.44% | 18.68% | 203.80% | |

| 平均值 | 7.15% | 3.36% | 47.76% | |

| 较低值 | -12.77% | -13.77% | 13.56% | |

| 最低值 | -67.75% | -57.41% | -28.50% | |

企业值 |

-0.18% |

8.74% |

8.40% |

|

| 利润总额增长率 | 最高值 | 1650.31% | 402.49% | 2626.39% |

| 较高值 | 221.29% | 50.55% | 605.17% | |

| 平均值 | 31.47% | -15.43% | 88.27% | |

| 较低值 | -27.15% | -108.16% | -61.55% | |

| 最低值 | -296.83% | -1108.89% | -1058.77% | |

企业值 |

8.70% |

11.85% |

2.61% |

|

| 核心利润增长率 | 最高值 | 897.01% | 691.85% | 3393.66% |

| 较高值 | 81.16% | 101.91% | 581.56% | |

| 平均值 | 8.71% | 8.40% | 80.73% | |

| 较低值 | -45.28% | -39.15% | -46.25% | |

| 最低值 | -279.67% | -226.28% | -1366.27% | |

企业值 |

39.04% |

0.80% |

-24.35% |

|

| 投资收益增长率 | 最高值 | 23664.40% | 4064.49% | 15336.01% |

| 较高值 | 8254.37% | 150.03% | 695.65% | |

| 平均值 | 622.52% | -133.55% | -48.90% | |

| 较低值 | -71.28% | -1513.64% | -847.93% | |

| 最低值 | -3164.90% | -12077.48% | -23231.11% | |

企业值 |

-781.49% |

-73.02% |

-166.19% |

|

| 核心利润/利润总额 | 最高值 | 1727.70% | 4331.53% | 969.05% |

| 较高值 | 308.74% | 537.71% | 194.86% | |

| 平均值 | 154.99% | 177.63% | 130.37% | |

| 较低值 | 98.22% | 98.71% | 77.71% | |

| 最低值 | -72.24% | -132.43% | -114.53% | |

企业值 |

139.48% |

109.05% |

121.00% |

|

| 投资收益/利润总额 | 最高值 | 177.35% | 382.96% | 146.62% |

| 较高值 | 28.21% | 41.09% | 14.78% | |

| 平均值 | 3.81% | 6.55% | 1.63% | |

| 较低值 | -5.72% | -2.82% | -9.10% | |

| 最低值 | -65.00% | -79.37% | -134.08% | |

企业值 |

-23.57% |

3.76% |

15.59% |

|

| 营业外利润/利润总额 | 最高值 | 101.73% | 12.89% | 35.84% |

| 较高值 | 5.35% | 1.13% | 9.62% | |

| 平均值 | -0.19% | -0.62% | 0.63% | |

| 较低值 | -5.86% | -4.07% | -1.81% | |

| 最低值 | -56.82% | -19.99% | -31.16% | |

企业值 |

3.62% |

-0.47% |

-2.06% |

|

| 营业外利润增长率 | 最高值 | 38535.46% | 791.54% | 1817.60% |

| 较高值 | 780.98% | 17.07% | 39.91% | |

| 平均值 | -1131.46% | -394.49% | -315.66% | |

| 较低值 | -23534.33% | -5215.59% | -3915.74% | |

| 最低值 | -147718.66% | -31168.92% | -19725.32% | |

企业值 |

-942.90% |

-74.65% |

20.17% |

|

| 数据来源:smartword | ||||

(二)核心利润

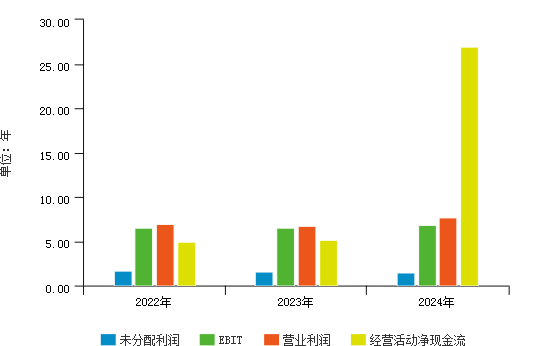

2024年江西铜业股份有限公司核心利润为1,270,573.95万元,与2023年的913,813.17万元相比大幅度增长,增长了39.04%。企业核心利润近三年呈现持续上升的趋势,且当年的上升幅度大。

具体来说,以下项目的变动使核心利润增加:营业成本减少541,524.88万元,共计增加541,524.88万元;以下项目的变动使核心利润减少:营业收入减少96,426.62万元,财务费用增加40,695.42万元,管理费用增加29,711.48万元,营业税金及附加增加12,600.11万元,销售费用增加5,330.47万元,共计减少184,764.10万元。增加项与减少项相抵,使核心利润增加356,760.78万元。

(三)投资收益

2024年江西铜业股份有限公司投资收益为-214,709.50万元,与2023年的31,505.95万元相比从盈利变为亏损。企业投资收益近三年呈现持续下降的趋势。

(四)营业外利润

2024年江西铜业股份有限公司营业外利润为32,982.78万元,与2023年的-3,913.00万元相比已从亏损扭转为盈利。企业营业外利润近三年只有本年处于收益状态。

二、成本费用分析

(一)成本构成情况

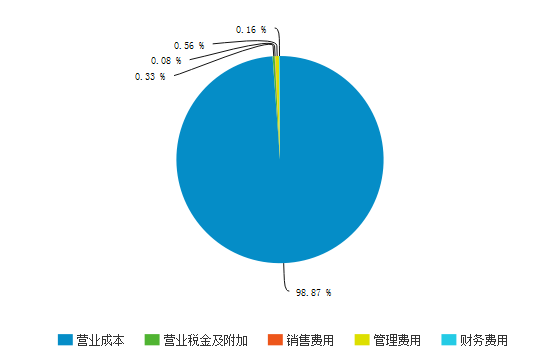

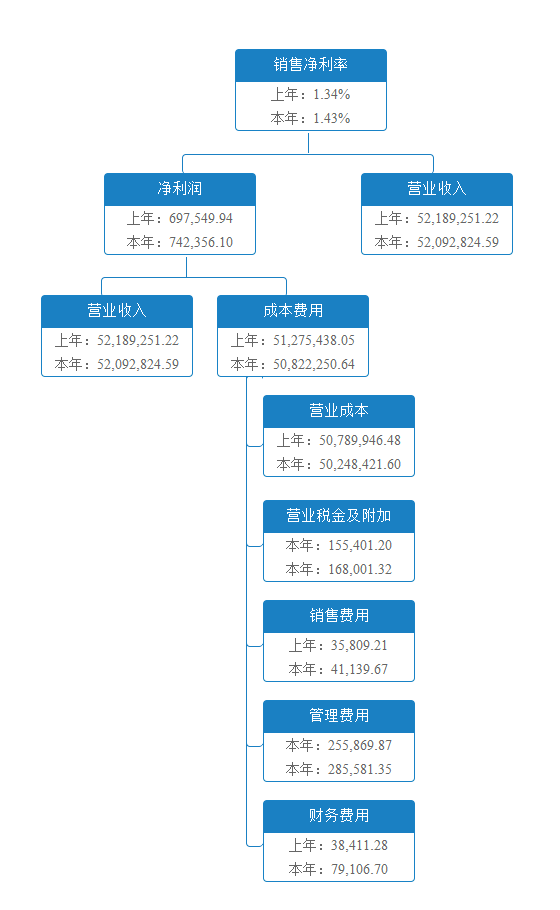

2024年江西铜业股份有限公司成本费用总额为50,822,250.64万元,其中营业成本为50,248,421.60万元,占成本总额的98.87%;管理费用为285,581.35万元,占成本总额的0.56%;营业税金及附加为168,001.32万元,占成本总额的0.33%;财务费用为79,106.70万元,占成本总额的0.16%;销售费用为41,139.67万元,占成本总额的0.08%。

从整个行业来看,江西铜业股份有限公司的营业成本占比高于行业平均值,营业成本占比在同业中处于较高的范围,说明企业的毛利率较低,产品竞争力较弱,需要加大产品研发和更新换代;江西铜业股份有限公司的销售费用占比低于行业平均值,销售费用占比在同业中处于较低的范围,说明企业用于销售的费用较少,应关注是否是市场开拓问题或产品供不应求等问题;江西铜业股份有限公司的管理费用占比低于行业平均值,管理费用占比在同业中处于较低的范围,较低的管理费用使企业获得更大的竞争力;江西铜业股份有限公司的财务费用占比低于行业平均值,财务费用占比在同业中处于较低的范围,说明企业的融资成本较低,利润较高。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 营业成本 | 46,560,946.83 | 98.88% | 50,789,946.48 | 99.05% | 50,248,421.60 | 98.87% |

| 营业税金及附加 | 154,519.62 | 0.33% | 155,401.20 | 0.30% | 168,001.32 | 0.33% |

| 销售费用 | 43,924.57 | 0.09% | 35,809.21 | 0.07% | 41,139.67 | 0.08% |

| 管理费用 | 263,760.70 | 0.56% | 255,869.87 | 0.50% | 285,581.35 | 0.56% |

| 财务费用 | 64,114.59 | 0.14% | 38,411.28 | 0.07% | 79,106.70 | 0.16% |

| 成本费用总额 | 47,087,266.30 | 100.00% | 51,275,438.05 | 100.00% | 50,822,250.64 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业成本/成本费用总额 | 最高值 | 99.49% | 99.58% | 98.99% |

| 较高值 | 96.70% | 96.43% | 96.81% | |

| 平均值 | 93.40% | 93.89% | 94.11% | |

| 较低值 | 88.56% | 89.37% | 90.14% | |

| 最低值 | 72.87% | 76.72% | 79.82% | |

企业值 |

98.87% |

99.05% |

98.88% |

|

| 营业税金及附加/成本费用总额 | 最高值 | 7.47% | 3.96% | 4.52% |

| 较高值 | 1.75% | 1.55% | 1.42% | |

| 平均值 | 0.86% | 0.79% | 0.78% | |

| 较低值 | 0.45% | 0.43% | 0.38% | |

| 最低值 | 0.04% | 0.04% | 0.03% | |

企业值 |

0.33% |

0.30% |

0.33% |

|

| 销售费用/成本费用总额 | 最高值 | 6.56% | 6.46% | 4.60% |

| 较高值 | 1.82% | 1.71% | 1.64% | |

| 平均值 | 0.82% | 0.81% | 0.75% | |

| 较低值 | 0.31% | 0.29% | 0.28% | |

| 最低值 | 0.04% | 0.04% | 0.02% | |

企业值 |

0.08% |

0.07% |

0.09% |

|

| 管理费用/成本费用总额 | 最高值 | 22.78% | 16.31% | 14.15% |

| 较高值 | 7.60% | 7.21% | 6.34% | |

| 平均值 | 3.87% | 3.70% | 3.53% | |

| 较低值 | 1.87% | 1.91% | 1.71% | |

| 最低值 | 0.49% | 0.47% | 0.47% | |

企业值 |

0.56% |

0.50% |

0.56% |

|

| 财务费用/成本费用总额 | 最高值 | 10.37% | 5.35% | 9.13% |

| 较高值 | 2.59% | 1.90% | 1.97% | |

| 平均值 | 1.05% | 0.80% | 0.83% | |

| 较低值 | 0.23% | 0.02% | 0.05% | |

| 最低值 | -2.92% | -3.34% | -1.83% | |

企业值 |

0.16% |

0.07% |

0.14% |

|

| 数据来源:smartword | ||||

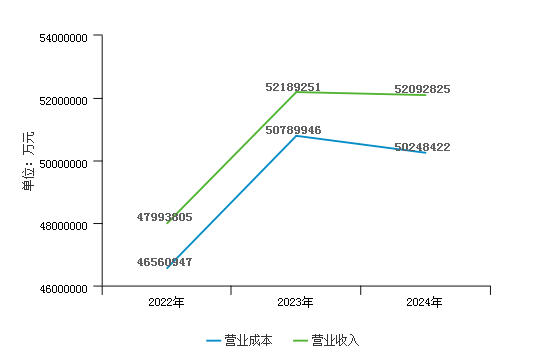

(二)总成本变化情况

2024年江西铜业股份有限公司成本费用总额为50,822,250.64万元,与2023年的51,275,438.05万元相比略有下降,下降了0.88%。

具体来说,以下项目的变动使成本费用总额增加:财务费用增加40,695.42万元,管理费用增加29,711.48万元,营业税金及附加增加12,600.11万元,销售费用增加5,330.47万元,共计增加88,337.48万元;以下项目的变动使成本费用总额减少:营业成本减少541,524.88万元,共计减少541,524.88万元。增加项与减少项相抵,使总成本减少453,187.40万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 营业成本 | 46,560,946.83 | 9.50% | 50,789,946.48 | 9.08% | 50,248,421.60 | -1.07% |

| 营业税金及附加 | 154,519.62 | 33.99% | 155,401.20 | 0.57% | 168,001.32 | 8.11% |

| 销售费用 | 43,924.57 | 19.53% | 35,809.21 | -18.48% | 41,139.67 | 14.89% |

| 管理费用 | 263,760.70 | -5.66% | 255,869.87 | -2.99% | 285,581.35 | 11.61% |

| 财务费用 | 64,114.59 | -48.50% | 38,411.28 | -40.09% | 79,106.70 | 105.95% |

| 成本费用总额 | 47,087,266.30 | 9.31% | 51,275,438.05 | 8.89% | 50,822,250.64 | -0.88% |

| 数据来源:smartword | ||||||

(三)营业成本控制情况

2024年营业成本为50,248,421.60万元,与2023年的50,789,946.48万元相比略有下降,下降1.07%。2024年营业成本占营业收入为96.46%,与2023年的97.32%相比变化不大。说明主营业务成本控制水平基本稳定,没有发生较大变化。

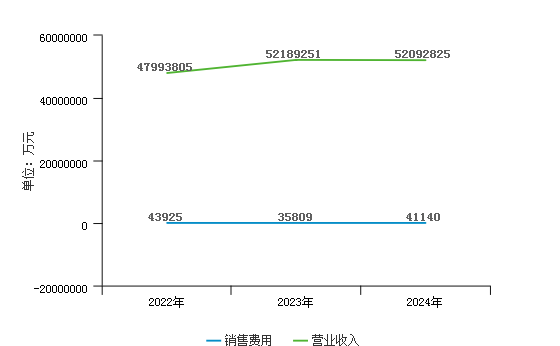

(四)销售费用变化情况及合理性评价

2024年江西铜业股份有限公司销售费用为41,139.67万元,与2023年的35,809.21万元相比有所增长,增长14.89%。在销售费用有所增长的情况下,销售收入基本保持不变,说明公司采取的销售战略没有起到作用,营销效率保持稳定。

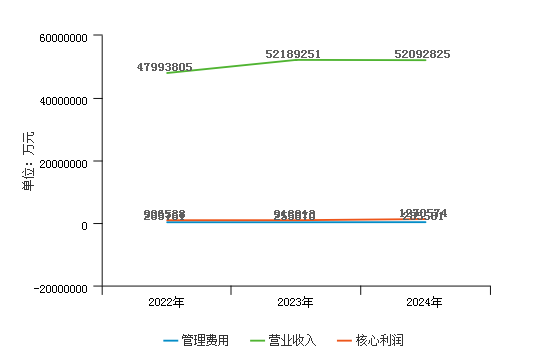

(五)管理费用变化情况及合理性评价

2024年江西铜业股份有限公司管理费用为285,581.35万元,与2023年的255,869.87万元相比有所增长,增长11.61%。2024年管理费用占营业收入为0.55%,与2023年的0.49%相比略有增长。在销售收入基本保持不变的情况下,管理费用基本得到有效控制,经营业务的盈利水平基本保持稳定,应适当控制其他费用成本支出的增长。

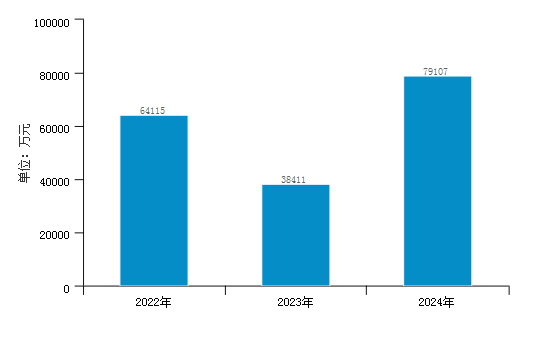

(六)财务费用变化情况

2024年江西铜业股份有限公司财务费用为79,106.70万元,与2023年的38,411.28万元相比大幅度增长,增长105.95%,近三年的财务费用呈现先下降后上升,波动上升的趋势,且当年的上升幅度远高于去年的下降幅度。2024年债务成本为6,767,070.22万元,单位融资成本为0.01元,相比去年同期,大幅度增长。

三、盈利能力分析

(一)以销售收入为基础的利润率指标分析

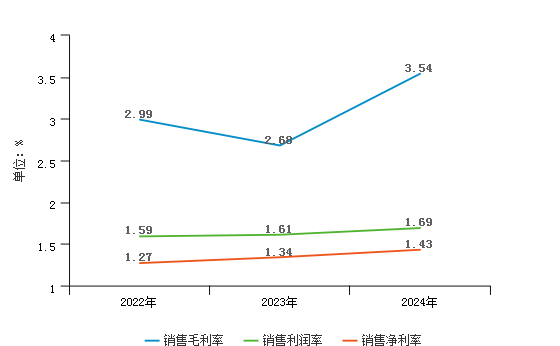

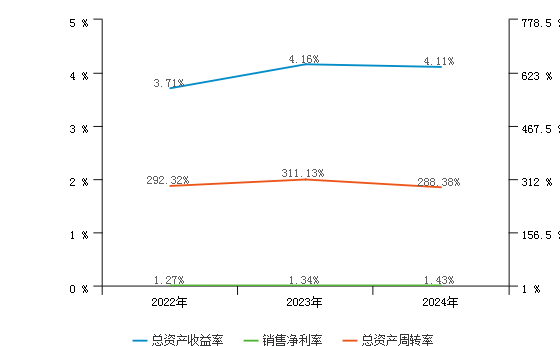

江西铜业股份有限公司2024年的销售毛利率为3.54%,销售利润率为1.69%,销售净利率为1.43%。相比上年同期,销售毛利率、销售利润率与销售净利率均变化不大,说明企业的获利水平比较稳定,没有发生较大变化。

(二)收入、成本、利润增长的协调性分析

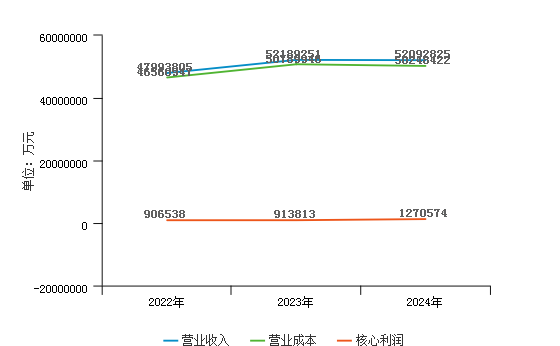

从主营业务收入和成本的变化情况来看,江西铜业股份有限公司2024年主营业务收入为52,092,824.59万元,与2023年的52,189,251.22万元相比变化不大,下降了0.18%。2024年主营业务成本为50,248,421.60万元,与2023年的50,789,946.48万元相比变化不大,下降了1.07%。公司主营业务收入和主营业务成本同时下降,且收入的下降幅度略小于成本的下降幅度,主营业务收入与主营业务成本的协调性略有增强。

总的来看,在主营业务收入增长不大的情况下却使核心利润大幅度上升,公司压缩成本费用支出的各项政策执行得非常成功。

(三)成本费用与利润总额的配比分析

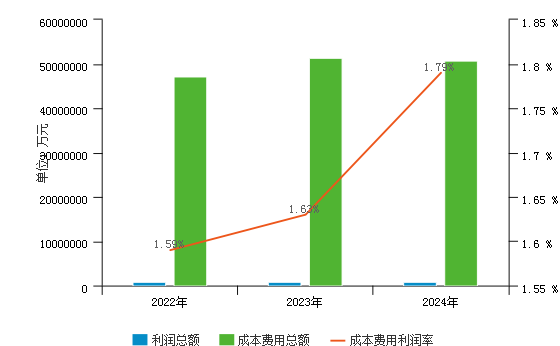

江西铜业股份有限公司2024年成本费用利润率为1.79%,相较上年同期变化不大,同比变动0.16%。影响成本费用利润率变动的因素是:2024年利润总额为910,924.02万元,增长率为8.70%;2024年成本费用总额为50,822,250.64万元,增长率为-0.88%。企业利润总额有所增加,成本费用总额基本保持不变,利润总额的增长幅度较小所导致的。说明企业的获利能力变化不大。

第三章 经营活力分析

一、现金流入结构

(一)现金流入构成

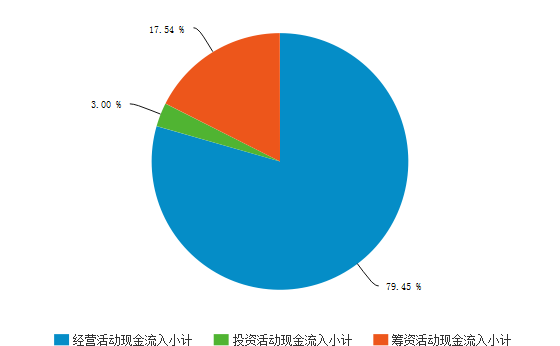

2024年江西铜业股份有限公司现金流入总额为73,609,305.16万元。其中经营活动产生的现金流入量最高,占当期现金流入总额的79.45%;筹资活动产生的现金流入量次之,占当期现金流入总额的17.54%;投资活动产生的现金流入量最低,占当期现金流入总额的3.00%。

公司现金流入构成中,78.50%现金流入来源于销售商品、提供劳务收到的现金,公司销售商品、提供劳务收到的现金主要用于购买原材料的现金支出。此外公司通过取得借款收到的现金也占不小比重,占公司当期现金流入总额的14.26%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 销售收入 | 53,536,290.26 | 80.33% | 58,330,785.80 | 81.11% | 57,779,650.68 | 78.50% |

| 税金返还 | 21,613.07 | 0.03% | 54,909.57 | 0.08% | 74,179.11 | 0.10% |

| 收回投资 | 2,635,585.71 | 3.95% | 2,044,821.61 | 2.84% | 2,162,721.13 | 2.94% |

| 取得投资收益 | 63,335.25 | 0.10% | 61,402.09 | 0.09% | 45,057.40 | 0.06% |

| 处置长期资产 | 27,186.17 | 0.04% | 5,106.96 | 0.01% | 3,939.91 | 0.01% |

| 吸收投资 | 25,825.00 | 0.04% | 46,810.79 | 0.07% | 30,446.89 | 0.04% |

| 吸收借款 | 8,773,129.85 | 13.16% | 9,507,146.73 | 13.22% | 10,499,689.11 | 14.26% |

| 其他收入 | 1,565,156.43 | 2.35% | 1,861,934.96 | 2.59% | 3,013,620.92 | 4.09% |

| 现金流入总额 | 66,648,121.73 | 100.00% | 71,912,918.51 | 100.00% | 73,609,305.16 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入比率 | 最高值 | 99.40% | 99.59% | 95.48% |

| 较高值 | 80.77% | 80.53% | 81.58% | |

| 平均值 | 68.38% | 68.99% | 69.19% | |

| 较低值 | 50.96% | 50.33% | 54.01% | |

| 最低值 | 0.00% | 20.47% | 23.10% | |

企业值 |

78.50% |

81.11% |

80.33% |

|

| 税金返还比率 | 最高值 | 5.01% | 4.20% | 7.33% |

| 较高值 | 1.91% | 1.93% | 2.62% | |

| 平均值 | 0.68% | 0.79% | 1.17% | |

| 较低值 | 0.20% | 0.24% | 0.40% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.10% |

0.08% |

0.03% |

|

| 收回投资比率 | 最高值 | 63.61% | 71.87% | 56.63% |

| 较高值 | 25.50% | 19.03% | 30.52% | |

| 平均值 | 5.22% | 4.31% | 5.56% | |

| 较低值 | 0.78% | 0.58% | 0.91% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

2.94% |

2.84% |

3.95% |

|

| 取得投资收益比率 | 最高值 | 7.75% | 4.21% | 5.19% |

| 较高值 | 1.91% | 1.13% | 1.21% | |

| 平均值 | 0.30% | 0.26% | 0.22% | |

| 较低值 | 0.07% | 0.04% | 0.04% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.06% |

0.09% |

0.10% |

|

| 处置长期资产比率 | 最高值 | 11.38% | 9.30% | 6.21% |

| 较高值 | 1.90% | 2.43% | 2.47% | |

| 平均值 | 0.38% | 0.33% | 0.31% | |

| 较低值 | 0.04% | 0.04% | 0.04% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.01% |

0.01% |

0.04% |

|

| 吸收投资比率 | 最高值 | 33.86% | 39.28% | 60.85% |

| 较高值 | 5.45% | 12.79% | 18.63% | |

| 平均值 | 0.87% | 2.50% | 2.77% | |

| 较低值 | 0.09% | 0.24% | 0.29% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.04% |

0.07% |

0.04% |

|

| 吸收借款比率 | 最高值 | 53.82% | 47.13% | 48.75% |

| 较高值 | 26.35% | 26.95% | 25.61% | |

| 平均值 | 16.84% | 16.25% | 15.91% | |

| 较低值 | 7.55% | 7.90% | 7.25% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

14.26% |

13.22% |

13.16% |

|

| 其他收入比率 | 最高值 | 51.74% | 55.89% | 45.05% |

| 较高值 | 21.48% | 19.89% | 12.43% | |

| 平均值 | 7.33% | 6.57% | 4.87% | |

| 较低值 | 2.40% | 2.46% | 1.91% | |

| 最低值 | 0.16% | 0.20% | 0.29% | |

企业值 |

4.09% |

2.59% |

2.35% |

|

| 数据来源:smartword | ||||

从整个行业来看,江西铜业股份有限公司2024年的销售收入比率为78.50%,有色金属冶炼和压延加工业销售收入比率的平均值为68.38%,高于行业平均值,说明企业销售商品、提供劳务收到的现金占现金流入总额比重较高;税金返还比率为0.10%,有色金属冶炼和压延加工业税金返还比率的平均值为0.68%,低于行业平均值,江西铜业股份有限公司税金返还比率处于行业的较低水平,说明企业收到的税费返还占现金流入总额比重较低;收回投资比率为2.94%,有色金属冶炼和压延加工业收回投资比率的平均值为5.22%,低于行业平均值,说明企业收到投资收到的现金占现金流入总额比重较低;取得投资收益比率为0.06%,有色金属冶炼和压延加工业取得投资收益比率的平均值为0.30%,低于行业平均值,江西铜业股份有限公司取得投资收益比率处于行业的较低水平,说明企业取得投资收益收到的现金占现金流入总额比重较低;处置长期资产比率为0.01%,有色金属冶炼和压延加工业处置长期资产比率的平均值为0.38%,低于行业平均值,江西铜业股份有限公司处置长期资产比率处于行业的较低水平,说明企业处置长期资产收到的现金占现金流入总额比重较低;吸收投资比率为0.04%,有色金属冶炼和压延加工业吸收投资比率的平均值为0.87%,低于行业平均值,江西铜业股份有限公司吸收投资比率处于行业的较低水平,说明企业吸收投资收到的现金占现金流入总额比重较低;吸收借款比率为14.26%,有色金属冶炼和压延加工业吸收借款比率的平均值为16.84%,低于行业平均值,说明企业取得借款收到的现金占现金流入总额比重较低;其他收入比率为4.09%,有色金属冶炼和压延加工业其他收入比率的平均值为7.33%,低于行业平均值,说明企业其他收入的现金占现金流入总额比重较低。

(二)现金流入变化情况

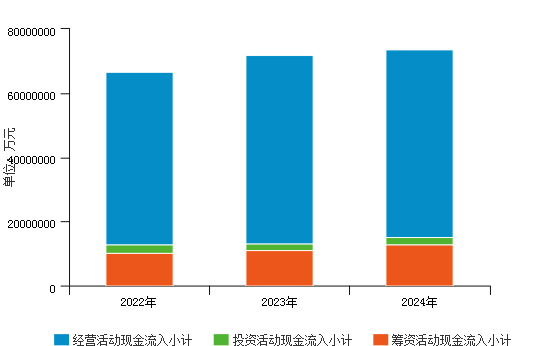

2024年公司现金流入总额73,609,305.16万元,与2023年的71,912,918.51万元相比基本不变,增长率为2.36%。其中经营活动现金流入减少了200,798.48万元,较上年减少0.34%;投资活动现金流入增加了100,387.78万元,较上年增长4.75%;筹资活动现金流入增加了1,796,797.34万元,较上年增长16.16%。从变化速度来看,变化幅度最大的是筹资活动产生的现金流入,与现金流入总额的变化呈正相关关系。

在现金流入构成中,其他收入的现金变化额度最大,较去年增加了1,151,685.96万元,增长率为61.85%,对现金流入变化影响呈正相关关系;占比最高的销售商品、提供劳务收到的现金较去年减少了551,135.12万元,增长率为-0.94%,对现金流入变化呈负向重大影响。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 销售收入 | 53,536,290.26 | 10.03% | 58,330,785.80 | 8.96% | 57,779,650.68 | -0.94% |

| 税金返还 | 21,613.07 | 178.78% | 54,909.57 | 154.06% | 74,179.11 | 35.09% |

| 收回投资 | 2,635,585.71 | 33.83% | 2,044,821.61 | -22.41% | 2,162,721.13 | 5.77% |

| 取得投资收益 | 63,335.25 | 59.35% | 61,402.09 | -3.05% | 45,057.40 | -26.62% |

| 处置长期资产 | 27,186.17 | 146.48% | 5,106.96 | -81.21% | 3,939.91 | -22.85% |

| 吸收投资 | 25,825.00 | -68.49% | 46,810.79 | 81.26% | 30,446.89 | -34.96% |

| 吸收借款 | 8,773,129.85 | 9.77% | 9,507,146.73 | 8.37% | 10,499,689.11 | 10.44% |

| 其他收入 | 1,565,156.43 | 16.21% | 1,861,934.96 | 18.96% | 3,013,620.92 | 61.85% |

| 现金流入总额 | 66,648,121.73 | 10.88% | 71,912,918.51 | 7.90% | 73,609,305.16 | 2.36% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入增长率 | 最高值 | 265.70% | 93.41% | 588.52% |

| 较高值 | 35.58% | 21.44% | 201.56% | |

| 平均值 | 8.89% | 4.30% | 54.19% | |

| 较低值 | -13.91% | -11.72% | 14.20% | |

| 最低值 | -100.00% | -40.96% | -26.88% | |

企业值 |

-0.94% |

8.96% |

10.03% |

|

| 税金返还增长率 | 最高值 | 2386.98% | 14797.40% | 12078.36% |

| 较高值 | 250.31% | 3187.22% | 2788.72% | |

| 平均值 | 27.17% | 197.84% | 644.44% | |

| 较低值 | -38.68% | -23.59% | 117.16% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

35.09% |

154.06% |

178.78% |

|

| 收回投资增长率 | 最高值 | 84430.85% | 4529900.00% | 29794.19% |

| 较高值 | 43555.26% | 4529900.00% | 15252.10% | |

| 平均值 | 1846.08% | 84594.17% | 622.92% | |

| 较低值 | 71.22% | 720.48% | 37.75% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

5.77% |

-22.41% |

33.83% |

|

| 取得投资收益增长率 | 最高值 | 5574.45% | 8557.61% | 4819.38% |

| 较高值 | 1778.04% | 2380.19% | 2347.63% | |

| 平均值 | 212.08% | 267.71% | 305.77% | |

| 较低值 | -11.63% | -6.13% | -16.63% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-26.62% |

-3.05% |

59.35% |

|

| 处置长期资产增长率 | 最高值 | 27919.30% | 287304.56% | 97466.83% |

| 较高值 | 13909.53% | 86606.67% | 27851.70% | |

| 平均值 | 1838.92% | 7456.46% | 2458.27% | |

| 较低值 | 162.45% | 260.99% | 88.21% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-22.85% |

-81.21% |

146.48% |

|

| 吸收投资增长率 | 最高值 | 564.25% | 31714.29% | 36116.67% |

| 较高值 | 182.87% | 11086.35% | 25874.85% | |

| 平均值 | -36.27% | 1900.98% | 2303.57% | |

| 较低值 | -88.18% | 16.80% | 58.69% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-34.96% |

81.26% |

-68.49% |

|

| 吸收借款增长率 | 最高值 | 3971.43% | 503.92% | 1658.33% |

| 较高值 | 445.95% | 80.64% | 203.56% | |

| 平均值 | 61.54% | 19.28% | 51.76% | |

| 较低值 | -3.43% | -18.77% | -9.99% | |

| 最低值 | -100.00% | -98.31% | -100.00% | |

企业值 |

10.44% |

8.37% |

9.77% |

|

| 其他收入增长率 | 最高值 | 2123.29% | 7149.47% | 3763.79% |

| 较高值 | 389.07% | 995.12% | 607.32% | |

| 平均值 | 81.46% | 165.83% | 123.49% | |

| 较低值 | -13.53% | 11.02% | -7.83% | |

| 最低值 | -96.03% | -96.60% | -99.44% | |

企业值 |

61.85% |

18.96% |

16.21% |

|

| 数据来源:smartword | ||||

把有色金属冶炼和压延加工业江西铜业股份有限公司的公司的“销售收入、税金返还、收回投资、取得投资收益、处置长期资产、吸收投资、吸收借款、其他收入”的增长率指标和同行业做对比后可得到:

有色金属冶炼和压延加工业江西铜业股份有限公司的销售收入增长率为-0.94%,低于行业平均值,表明企业销售收入的增长速度较慢,企业市场前景不乐观;企业的税金返还增长率为35.09%,高于行业平均值,说明营收以有所增长,现金流量改善,利润真实有效;企业的收回投资增长率为5.77%,低于行业平均值,收回投资增长率在同行业中处于较低水平,此投资回报率低,前期的投资得到了较少的回报。

另外,分析可知,企业的取得投资收益增长率为-26.62%,低于行业平均值,取得投资收益增长率在同行业中处于较低水平,前期的投资得到了较少的回报;处置长期资产增长率为-22.85%,低于行业平均值,处置长期资产增长率在同行业中处于较低水平,说明处置长期资产收到的现金小幅增长,企业经营策略、经营方向可能有所调整。

同时,企业的吸收投资增长率为-34.96%,高于行业平均值,说明吸收投资收到的现金有所增长,该项目反映企业收到的投资者投入的现金,包括以发行股票、债券等方式筹集的资金实际收到股款净额有所增长;吸收借款增长率为10.44%,低于行业平均值,说明吸收借款收到的现金大幅增长,企业融资能力弱;其他收入增长率为61.85%,低于行业平均值,说明其他收入增长较慢,企业其它业务的拓展较少。

对近三年公司现金流入变化进行比较分析,现金流入总额呈增长趋势,但当期流入量增速有所减缓。此外,可以看出2024年公司经营活动产生的现金流入量占比最高,流入量规模有所波动,较上年有所减少;筹资活动次之,流入量规模呈加速扩张趋势;投资活动产生的现金流入量占比最低,流入量规模有所波动,较上年有所回升。

二、现金流出结构

(一)现金流出构成

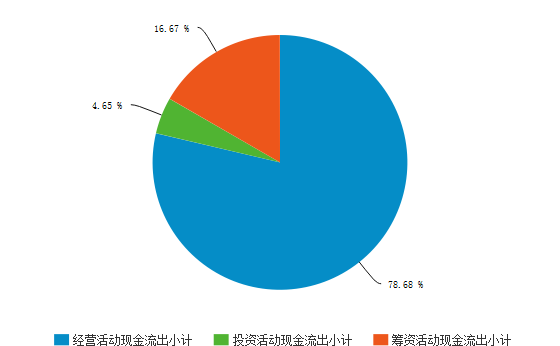

2024年江西铜业股份有限公司现金流出总额为74,015,564.32万元。其中经营活动产生的现金流出量最高,占当期现金流出总额的78.68%;筹资活动产生的现金流出量次之,占当期现金流出总额的16.67%;投资活动产生的现金流出量最低,占当期现金流出总额的4.65%。公司经营活动所需的现金支出小于现金收入,经营活动为企业带来了现金净增加。

公司现金流出构成中,购买商品、接受劳务支付的现金金额最高,占当期现金流出总额的76.47%。此外,公司用于偿还债务支付的现金也占不小比重,占公司当期现金流出总额的14.68%。

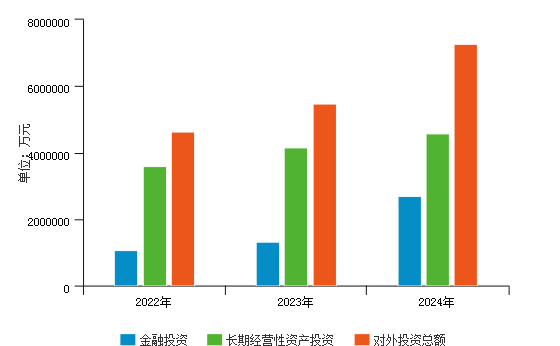

从整个行业来看,江西铜业股份有限公司2024年的对外投资比率为3.76%,有色金属冶炼和压延加工业对外投资比率的平均值为5.97%,低于行业平均值,江西铜业股份有限公司对外投资比率处于行业的较低水平,说明企业的投资规模较小,带来新的利润增长机会的可能性较小,但是企业应保证投资期限与筹资期限相匹配,否则可能会导致财务风险。江西铜业股份有限公司2024年的资产购置比率为0.89%,有色金属冶炼和压延加工业资产购置比率的平均值为4.13%,低于行业平均值,说明企业进行扩张的规模小,企业带来很大财务风险的可能性小。江西铜业股份有限公司2024年的工资性支出比率为0.85%,有色金属冶炼和压延加工业工资性支出比率的平均值为4.85%,低于行业平均值,说明企业人工成本小,企业的利润小的可能性小。江西铜业股份有限公司2024年的税费支出付比率为0.88%,有色金属冶炼和压延加工业税费支付比率的平均值为2.46%,低于行业平均值,说明企业的税费负担小,但是企业的销售收入较大的可能性小。江西铜业股份有限公司2024年的购买商品、接受劳动支出比率为76.47%,有色金属冶炼和压延加工业购买商品、接受劳动支出比率的平均值为57.98%,高于行业平均值,说明企业与行业其他企业相比,经营活动支出的现金流多,企业的生产成本可能高。江西铜业股份有限公司2024年的偿还债务比率为14.68%,有色金属冶炼和压延加工业偿还债务比率的平均值为14.66%,高于行业平均值,江西铜业股份有限公司偿还债务比率处于行业的良好水平,说明企业偿还前期到期债务较多,未来偿还债务的压力较小。江西铜业股份有限公司2024年的利润分配比率为0.67%,有色金属冶炼和压延加工业利润分配比率的平均值为2.5%,低于行业平均值,江西铜业股份有限公司利润分配比率处于行业的较低水平,说明企业盈利能力弱,也意味着公司未来分红和配股的能力弱,受到投资者的青睐度低,未来投资回报率高的概率小。江西铜业股份有限公司2024年的其他支出比率为1.8%,有色金属冶炼和压延加工业其他支出比率的平均值为7.45%,低于行业平均值,说明企业可能产生的捐赠支出、业务招待费等支出少,可能企业现金支出的规划做得好。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 购买商品、接受劳务支出 | 50,998,405.69 | 75.74% | 56,221,767.29 | 78.69% | 56,603,008.18 | 76.47% |

| 工资性支出 | 537,368.42 | 0.80% | 558,081.15 | 0.78% | 626,158.68 | 0.85% |

| 税费支付 | 688,826.03 | 1.02% | 616,806.63 | 0.86% | 652,844.79 | 0.88% |

| 资产购置 | 531,544.70 | 0.79% | 681,137.33 | 0.95% | 659,055.38 | 0.89% |

| 对外投资 | 2,966,460.68 | 4.41% | 2,253,015.10 | 3.15% | 2,782,970.96 | 3.76% |

| 偿还债务 | 8,406,683.57 | 12.49% | 8,524,303.49 | 11.93% | 10,868,811.48 | 14.68% |

| 利润分配 | 252,083.52 | 0.37% | 379,695.79 | 0.53% | 493,373.48 | 0.67% |

| 其他支出 | 2,949,895.55 | 4.38% | 2,214,543.13 | 3.10% | 1,329,341.36 | 1.80% |

| 现金流出总额 | 67,331,268.16 | 100.00% | 71,449,349.91 | 100.00% | 74,015,564.32 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出比率 | 最高值 | 88.03% | 94.16% | 88.32% |

| 较高值 | 71.40% | 71.66% | 70.59% | |

| 平均值 | 57.98% | 58.90% | 58.75% | |

| 较低值 | 41.53% | 43.27% | 42.86% | |

| 最低值 | 13.28% | 12.75% | 8.98% | |

企业值 |

76.47% |

78.69% |

75.74% |

|

| 工资性支出比率 | 最高值 | 17.01% | 15.53% | 15.78% |

| 较高值 | 8.65% | 8.02% | 7.09% | |

| 平均值 | 4.85% | 4.52% | 4.12% | |

| 较低值 | 2.71% | 2.55% | 2.20% | |

| 最低值 | 0.81% | 0.78% | 0.80% | |

企业值 |

0.85% |

0.78% |

0.80% |

|

| 税费支付比率 | 最高值 | 12.32% | 23.84% | 17.76% |

| 较高值 | 4.70% | 5.89% | 5.73% | |

| 平均值 | 2.46% | 3.04% | 3.03% | |

| 较低值 | 1.20% | 1.45% | 1.45% | |

| 最低值 | 0.25% | 0.22% | 0.36% | |

企业值 |

0.88% |

0.86% |

1.02% |

|

| 资产购置比率 | 最高值 | 20.07% | 21.03% | 28.60% |

| 较高值 | 8.47% | 10.82% | 9.29% | |

| 平均值 | 4.13% | 4.89% | 4.33% | |

| 较低值 | 1.70% | 2.17% | 1.81% | |

| 最低值 | -0.43% | 0.20% | 0.36% | |

企业值 |

0.89% |

0.95% |

0.79% |

|

| 对外投资比率 | 最高值 | 64.50% | 71.99% | 55.99% |

| 较高值 | 29.89% | 19.27% | 27.10% | |

| 平均值 | 5.97% | 4.90% | 6.74% | |

| 较低值 | 1.12% | 0.99% | 1.21% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

3.76% |

3.15% |

4.41% |

|

| 偿还债务比率 | 最高值 | 41.57% | 45.82% | 48.49% |

| 较高值 | 22.95% | 21.76% | 25.04% | |

| 平均值 | 14.66% | 13.93% | 15.32% | |

| 较低值 | 6.91% | 7.53% | 6.63% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

14.68% |

11.93% |

12.49% |

|

| 利润分配比率 | 最高值 | 21.22% | 40.07% | 17.21% |

| 较高值 | 6.08% | 6.25% | 4.06% | |

| 平均值 | 2.50% | 2.43% | 1.84% | |

| 较低值 | 1.03% | 1.02% | 0.88% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.67% |

0.53% |

0.37% |

|

| 其他支出比率 | 最高值 | 45.29% | 52.49% | 52.95% |

| 较高值 | 18.79% | 17.43% | 13.03% | |

| 平均值 | 7.45% | 7.39% | 5.86% | |

| 较低值 | 3.02% | 2.78% | 2.74% | |

| 最低值 | 0.38% | 0.23% | 0.43% | |

企业值 |

1.80% |

3.10% |

4.38% |

|

| 数据来源:smartword | ||||

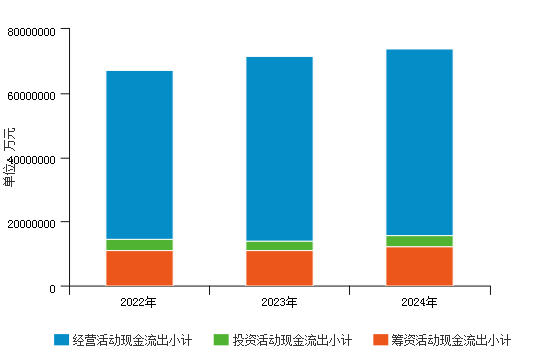

(二)现金流出变化情况

2024年公司现金流出总额74,015,564.32万元,与2023年的71,449,349.91万元相比基本不变,增长率为3.59%。其中经营活动现金流出较上年同期增加了641,533.99万元,增长1.11%;投资活动现金流出增加了507,873.91万元,较上年增长17.31%;筹资活动现金流出增加了1,416,806.51万元,较上年增长12.97%。从增长速度来看,变化幅度最大的是投资活动的现金支出,与现金流出总额的变化呈正相关关系。

在现金流出构成中,偿还债务支付的现金变化额度最大,较去年增加了2,344,507.99万元,增长率为27.50%,对现金流出变化影响呈正相关关系;占比最高的购买商品、接受劳务支付的现金较去年增长了381,240.89万元,增长率为0.68%,对现金流出变化呈正向较大影响。

从整个行业来看,江西铜业股份有限公司2024年的对外投资增长率为23.52%,有色金属冶炼和压延加工业对外投资增长率的平均值为123.42%,低于行业平均值,江西铜业股份有限公司对外投资增长率处于行业的较低水平,说明企业的投资规模扩张增加的较小,带来新的利润增长机会的可能性较小,但是企业应保证投资期限与筹资期限相匹配,否则可能会导致财务风险。江西铜业股份有限公司2024年的资产购置增长率为-3.24%,有色金属冶炼和压延加工业资产购置增长率的平均值为22.93%,低于行业平均值,江西铜业股份有限公司资产购置增长率处于行业的较低水平,说明企业进行扩张的规模较小,企业财务风险增加的可能性较小。江西铜业股份有限公司2024年的工资性支出增长率为12.2%,有色金属冶炼和压延加工业工资性支出增长率的平均值为16.62%,低于行业平均值,江西铜业股份有限公司工资性支出增长率处于行业的良好水平,说明企业人工成本增加较慢,企业的利润减小的可能性较小。江西铜业股份有限公司2024年的税费支付增长率为5.84%,有色金属冶炼和压延加工业税费支付增长率的平均值为7.58%,低于行业平均值,江西铜业股份有限公司税费支付增长率处于行业的较低水平,说明企业的税费负担增加的较小,但是企业的销售收入增大的可能性较小。江西铜业股份有限公司2024年的购买商品、接受劳动支出增长率为0.68%,有色金属冶炼和压延加工业购买商品、接受劳动支出增长率的平均值为8.63%,低于行业平均值,江西铜业股份有限公司购买商品、接受劳动支出增长率处于行业的良好水平,说明企业与行业其他企业相比,经营活动支出的现金流较少,企业的生产成本增加的可能较低。江西铜业股份有限公司2024的偿还债务增长率为27.5%,有色金属冶炼和压延加工业偿还债务增长率的平均值为437.54%,低于行业平均值,江西铜业股份有限公司偿还债务增长率处于行业的较低水平,说明企业偿还前期到期债务支出增加的较少,未来偿还债务的压力较大。江西铜业股份有限公司2024年的利润分配增长率为29.94%,有色金属冶炼和压延加工业利润分配增长率的平均值为73.91%,低于行业平均值,江西铜业股份有限公司利润分配增长率处于行业的较低水平,说明企业盈利能力较弱,也意味着公司未来分红和配股的能力增加的较弱,受到投资者的青睐度较低,未来投资回报率高的概率较小。江西铜业股份有限公司2024年的其他支出增长率为-39.97%,有色金属冶炼和压延加工业其他支出增长率的平均值为50.53%,低于行业平均值,说明企业可能产生的捐赠支出、业务招待费等费用增加的少,企业现金支出可能规划的好。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 购买商品、接受劳务支出 | 50,998,405.69 | 9.25% | 56,221,767.29 | 10.24% | 56,603,008.18 | 0.68% |

| 工资性支出 | 537,368.42 | 9.24% | 558,081.15 | 3.85% | 626,158.68 | 12.20% |

| 税费支付 | 688,826.03 | 70.56% | 616,806.63 | -10.46% | 652,844.79 | 5.84% |

| 资产购置 | 531,544.70 | 85.11% | 681,137.33 | 28.14% | 659,055.38 | -3.24% |

| 对外投资 | 2,966,460.68 | 44.29% | 2,253,015.10 | -24.05% | 2,782,970.96 | 23.52% |

| 偿还债务 | 8,406,683.57 | 19.05% | 8,524,303.49 | 1.40% | 10,868,811.48 | 27.50% |

| 利润分配 | 252,083.52 | 56.32% | 379,695.79 | 50.62% | 493,373.48 | 29.94% |

| 其他支出 | 2,949,895.55 | 29.93% | 2,214,543.13 | -24.93% | 1,329,341.36 | -39.97% |

| 现金流出总额 | 67,331,268.16 | 13.33% | 71,449,349.91 | 6.12% | 74,015,564.32 | 3.59% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出增长率 | 最高值 | 222.35% | 127.80% | 749.20% |

| 较高值 | 35.39% | 31.26% | 141.61% | |

| 平均值 | 8.63% | 7.40% | 44.13% | |

| 较低值 | -12.24% | -11.22% | 8.14% | |

| 最低值 | -70.26% | -36.24% | -29.15% | |

企业值 |

0.68% |

10.24% |

9.25% |

|

| 工资性支出增长率 | 最高值 | 447.22% | 204.21% | 129.39% |

| 较高值 | 54.96% | 43.50% | 40.36% | |

| 平均值 | 16.62% | 17.61% | 18.60% | |

| 较低值 | 5.51% | 4.44% | 5.15% | |

| 最低值 | -22.86% | -27.83% | -39.48% | |

企业值 |

12.20% |

3.85% |

9.24% |

|

| 税费支付增长率 | 最高值 | 950.24% | 396.37% | 1028.52% |

| 较高值 | 66.38% | 69.09% | 439.89% | |

| 平均值 | 7.58% | 12.90% | 98.11% | |

| 较低值 | -27.07% | -18.64% | 17.41% | |

| 最低值 | -83.66% | -60.01% | -84.52% | |

企业值 |

5.84% |

-10.46% |

70.56% |

|

| 资产购置增长率 | 最高值 | 575.15% | 992.43% | 9026.18% |

| 较高值 | 131.99% | 213.91% | 2919.00% | |

| 平均值 | 22.93% | 62.48% | 334.77% | |

| 较低值 | -29.78% | -7.02% | 44.05% | |

| 最低值 | -101.59% | -77.82% | -84.08% | |

企业值 |

-3.24% |

28.14% |

85.11% |

|

| 对外投资增长率 | 最高值 | 4250.00% | 38643.79% | 3922918.97% |

| 较高值 | 785.18% | 14719.47% | 2442252.97% | |

| 平均值 | 123.42% | 1127.28% | 83274.33% | |

| 较低值 | -42.02% | 13.17% | 503.15% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

23.52% |

-24.05% |

44.29% |

|

| 偿还债务增长率 | 最高值 | 33985.04% | 3844.60% | 460.30% |

| 较高值 | 11969.50% | 466.62% | 122.59% | |

| 平均值 | 437.54% | 67.47% | 32.30% | |

| 较低值 | 15.64% | -12.36% | -14.46% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

27.50% |

1.40% |

19.05% |

|

| 利润分配增长率 | 最高值 | 3831.95% | 1169.41% | 12505.64% |

| 较高值 | 593.56% | 346.64% | 3466.93% | |

| 平均值 | 73.91% | 63.66% | 262.56% | |

| 较低值 | 6.42% | -4.09% | 28.09% | |

| 最低值 | -89.61% | -100.00% | -100.00% | |

企业值 |

29.94% |

50.62% |

56.32% |

|

| 其他支出增长率 | 最高值 | 1672.74% | 4686.60% | 292.14% |

| 较高值 | 221.18% | 647.52% | 84.00% | |

| 平均值 | 50.53% | 110.76% | 17.26% | |

| 较低值 | -8.93% | -6.89% | -28.08% | |

| 最低值 | -95.00% | -91.32% | -99.27% | |

企业值 |

-39.97% |

-24.93% |

29.93% |

|

| 数据来源:smartword | ||||

对近三年公司现金流出变化进行比较分析,现金流出总额呈增长趋势,但当期流出量增速有所减缓。此外,可以看出,2024年公司经营活动产生的现金流出量占比最高,流出量规模呈扩张趋势,但当期流出量增速有所减缓;筹资活动次之,流出量规模有所波动,较上年有所回升;投资活动产生的现金流出量占比最低,流出量规模有所波动,较上年有所回升。

三、现金流动的协调性

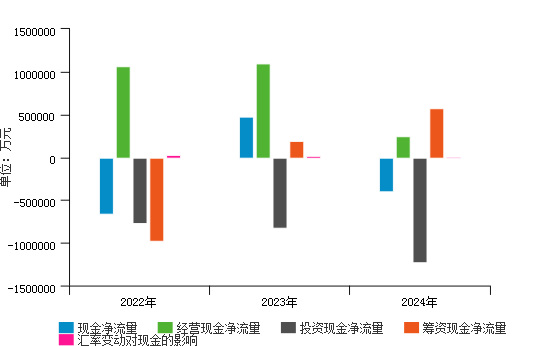

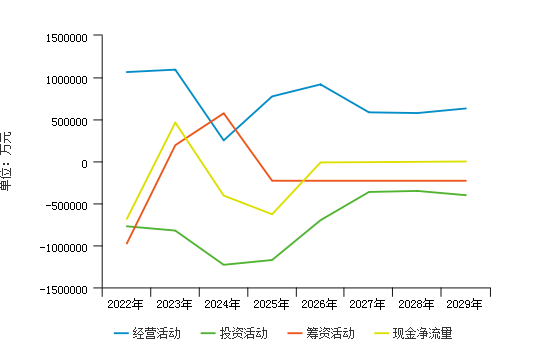

2024年,江西铜业股份有限公司现金及现金等价物净增加额为-398,194.40万元,与去年的475,690.11万元相比,减少了183.71%,表明公司当期产生的现金净流入不能满足公司各项活动所需的现金支出,且有398,194.40万元的现金亏空。其中经营活动产生的现金流量净额为250,784.98万元,与去年的1,093,117.45万元相比,减少了77.06%;投资活动产生的现金流量净额为-1,230,307.89万元,连续两年现金净增加额为负,且与去年的-822,821.76万元相比,减少了49.52%;筹资活动产生的现金流量净额为573,263.75万元,与去年的193,272.92万元相比,增加了196.61%;汇率变动对现金的影响为8,064.76万元,与去年的12,121.51万元相比,减少了33.47%。可以看出,投资活动产生的现金流量净额对当期现金及现金等价物净增加额影响最大,呈正相关关系,加速了现金净流量的减少。

此外,公司投资活动产生的现金净流量为负,公司其他投资活动收入增加了投资活动的现金积累,但投资活动总流入仍不足以支付投资需求;经营活动创造的资金净额为正,公司经营活动在现金流方面能自给自足,但经营活动创造的现金不能满足投资活动所需要的资金。2024年公司从外部筹资的资金净额为573,263.75万元,不能满足公司投资活动需要的资金。综上,公司经营状况良好,但投资风险较高,需要关注投资项目的盈利能力。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 现金净流量 | -656,741.41 | -195.97% | 475,690.11 | -172.43% | -398,194.40 | -183.71% |

| 经营现金净流量 | 1,064,132.01 | 17.82% | 1,093,117.45 | 2.72% | 250,784.98 | -77.06% |

| 投资现金净流量 | -771,898.26 | 139.06% | -822,821.76 | 6.60% | -1,230,307.89 | 49.52% |

| 筹资现金净流量 | -975,380.19 | -945.26% | 193,272.92 | -119.82% | 573,263.75 | 196.61% |

| 汇率变动对现金的影响 | 26,405.03 | -333.21% | 12,121.51 | -54.09% | 8,064.76 | -33.47% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金净流量增长率 | 最高值 | 6290.28% | 8992.23% | 6073.95% |

| 较高值 | 433.51% | 780.43% | 1088.54% | |

| 平均值 | -45.57% | 159.04% | 177.33% | |

| 较低值 | -558.08% | -83.70% | -86.79% | |

| 最低值 | -5095.79% | -1871.89% | -2060.23% | |

企业值 |

-183.71% |

-172.43% |

-195.97% |

|

| 经营现金净流量增长率 | 最高值 | 7748.59% | 1304.33% | 4821.88% |

| 较高值 | 868.25% | 509.10% | 747.50% | |

| 平均值 | 140.48% | 60.12% | 182.39% | |

| 较低值 | -70.47% | -61.74% | -63.70% | |

| 最低值 | -750.34% | -489.60% | -4066.88% | |

企业值 |

-77.06% |

2.72% |

17.82% |

|

| 投资现金净流量增长率 | 最高值 | 1841.94% | 187.41% | 1820.70% |

| 较高值 | 140.75% | -52.56% | 33.70% | |

| 平均值 | -47.88% | -411.58% | -264.19% | |

| 较低值 | -367.97% | -5378.10% | -986.00% | |

| 最低值 | -2085.81% | -25851.47% | -5094.68% | |

企业值 |

49.52% |

6.60% |

139.06% |

|

| 筹资现金净流量增长率 | 最高值 | 5054.40% | 1271.56% | 1952.97% |

| 较高值 | 383.31% | 306.97% | 181.39% | |

| 平均值 | -6.02% | 58.25% | -95.69% | |

| 较低值 | -288.47% | -154.20% | -721.71% | |

| 最低值 | -3666.22% | -3652.64% | -4569.99% | |

企业值 |

196.61% |

-119.82% |

-945.26% |

|

| 汇率变动对现金的影响增长率 | 最高值 | 4181.63% | 26409.80% | 142270343.96% |

| 较高值 | 356.47% | 5701.11% | 142270343.96% | |

| 平均值 | 30.65% | 311.65% | 1735552.38% | |

| 较低值 | -217.25% | -119.51% | 554.95% | |

| 最低值 | -1597.79% | -1718.59% | -311.16% | |

企业值 |

-33.47% |

-54.09% |

-333.21% |

|

| 数据来源:smartword | ||||

四、现金流动的充足性

2024年,公司经营活动现金流量为250,784.98万元,经营活动创造的现金盈余,具有一定的现金流动性,较去年同期减少了842,332.47万元。

从对日常需求的满足情况分析,公司当期净现金流量适当比率为15.83%,经营现金公司当期经营活动创造的现金流不能满足企业资本性投资、存货投资与现金股利、利息支付的需要,对于必要性经营支出,企业还需要依靠外部融资;与去年同期83.54%相比,下降了67.71%,说明企业经营性现金净流量对日常需求的支持有所下降。

从对流动负债的偿付能力分析,公司当期现金流动负债比率为2.91%,与去年同期现金流动负债比率15.55%相比,下降了12.64%,说明企业对流动负债的保障能力有所下降。

从对有息债务的偿付能力分析,公司依靠经营活动创造的现金来偿还有息债务约需要26.98年,公司到期债务比为27.37%,说明经营性现金流充足,能够及时偿付到期债务。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 经营活动现金流入流出比(%) | 102.02 | 101.90 | 100.43 |

| 净现金流量适当比率(%) | 119.28 | 83.54 | 15.83 |

| 现金流动负债比率(%) | 14.54 | 15.55 | 2.91 |

| 现金到期债务比(%) | 94.74 | 162.56 | 27.37 |

| 经营现金偿还期(年) | 4.96 | 5.21 | 26.98 |

| 数据来源:smartword | |||

把江西铜业股份有限公司的现金偿债能力各项数值和同行业做对比后可得到,2024年江西铜业股份有限公司的经营活动现金流入流出比为100.43%,低于行业平均值,其现金能够基本满足日常经营需要,盈利水平较低; 净现金流量适当比率为15.83%,低于行业平均值,说明其净现金增加数量处于一般水平,当前现金流正常,经营活力可靠;现金流动负债比率为2.91%,低于行业平均值,说明其所筹集的流动资产得到合理的运用;现金到期债务比为27.37%,低于行业平均值,说明其偿还全部债务能力较弱;经营现金偿还期为26.98,低于行业平均值,说明其偿还贷款所需的时间较短,偿债能力还算正常。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 经营活动现金流入流出比 | 最高值 | 190.89% | 191.02% | 234.06% |

| 较高值 | 119.82% | 121.24% | 129.82% | |

| 平均值 | 106.46% | 106.46% | 109.36% | |

| 较低值 | 98.19% | 98.57% | 100.45% | |

| 最低值 | 44.90% | 55.87% | 63.10% | |

企业值 |

100.43% |

101.90% |

102.02% |

|

| 净现金流量适当比率 | 最高值 | 1863.76% | 1115.84% | 18640.16% |

| 较高值 | 278.03% | 210.91% | 2804.04% | |

| 平均值 | 68.81% | 50.48% | 304.59% | |

| 较低值 | -32.31% | -106.40% | -11.79% | |

| 最低值 | -1707.95% | -2849.40% | -1546.85% | |

企业值 |

15.83% |

83.54% |

119.28% |

|

| 现金流动负债比率 | 最高值 | 186.62% | 340.67% | 433.44% |

| 较高值 | 48.03% | 58.99% | 88.30% | |

| 平均值 | 15.18% | 20.03% | 28.49% | |

| 较低值 | -3.26% | -2.93% | 2.44% | |

| 最低值 | -98.99% | -94.29% | -126.40% | |

企业值 |

2.91% |

15.55% |

14.54% |

|

| 现金到期债务比 | 最高值 | 270714.96% | 207092.79% | 123159.81% |

| 较高值 | 68488.80% | 78730.30% | 5861.19% | |

| 平均值 | 3858.65% | 7067.85% | -18624.86% | |

| 较低值 | -2770.09% | -377.60% | -985823.78% | |

| 最低值 | -125785.39% | -40789.43% | -1609118.58% | |

企业值 |

27.37% |

162.56% |

94.74% |

|

| 经营现金偿还期(年) | 最高值 | 56400.93% | 17218.17% | 6920.55% |

| 较高值 | 7205.46% | 2174.62% | 1315.92% | |

| 平均值 | 1140.65% | 531.28% | 327.22% | |

| 较低值 | -88.71% | -146.93% | -313.61% | |

| 最低值 | -2494.87% | -4059.56% | -3621.97% | |

企业值 |

26.98% |

5.21% |

4.96% |

|

| 数据来源:smartword | ||||

五、现金流动的有效性

(一)现金盈利能力

盈利能力方面,2024年在公司的营业收入中,有0.48%是现金收益,与去年相比的2.09%相比基本不变,经营活动的“造血”功能没有什么变化。2024年公司资产现金回收率为1.30%;与去年的6.50%相比有所下降,公司通过运用资产获取经营活动现金净额的能力有所减弱。

盈利质量方面,2024年公司盈余现金保障倍数是0.34倍,其中,经营活动产生的现金流量净额为250,784.98万元,净利润为742,356.10万元。

从整个行业来看,江西铜业股份有限公司2024年的销售现金收益率为0.48%,有色金属冶炼和压延加工业销售现金收益率的平均值为4.49%,低于行业平均值,说明企业销售现金收益率较低,企业的收入质量较不好;资产现金回收率为1.3%,有色金属冶炼和压延加工业资产现金回收率的平均值为3.08%,低于行业平均值,说明企业资产现金回收率较低,企业的资产获现能力较不好;盈余现金保障倍数为0.34%,有色金属冶炼和压延加工业盈余现金保障倍数的平均值为-170.67%,高于行业平均值,说明企业盈余现金保障倍数较高,企业的盈余质量较好。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 销售现金收益率(%) | 2.22 | 2.09 | 0.48 |

| 资产现金回收率(%) | 6.36 | 6.50 | 1.30 |

| 盈余现金保障倍数(倍) | 1.75 | 1.57 | 0.34 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售现金收益率 | 最高值 | 46.55% | 56.02% | 50.18% |

| 较高值 | 14.71% | 14.56% | 17.53% | |

| 平均值 | 4.49% | 4.52% | 6.36% | |

| 较低值 | -2.78% | -3.31% | -0.88% | |

| 最低值 | -65.74% | -56.94% | -47.35% | |

企业值 |

0.48% |

2.09% |

2.22% |

|

| 资产现金回收率 | 最高值 | 26.36% | 30.98% | 43.11% |

| 较高值 | 8.31% | 10.31% | 15.25% | |

| 平均值 | 3.08% | 4.25% | 6.66% | |

| 较低值 | -2.03% | -1.42% | 0.54% | |

| 最低值 | -23.56% | -16.24% | -12.81% | |

企业值 |

1.30% |

6.50% |

6.36% |

|

| 盈余现金保障倍数(倍) | 最高值 | 682.51% | 1846.37% | 1444.29% |

| 较高值 | 129.26% | 185.07% | 380.48% | |

| 平均值 | -170.67% | 39.95% | 137.54% | |

| 较低值 | -2095.24% | -206.31% | 20.12% | |

| 最低值 | -18993.71% | -1560.31% | -341.12% | |

企业值 |

0.34% |

1.57% |

1.75% |

|

| 数据来源:smartword | ||||

(二)现金管理效率

2024年在公司的销售收入中,现金收入占110.92%,当期收到的销售现金大于销售收入,说明销售收入全部变现,且部分前期应收款项也被收回,这种状况应与应收款项的下降相对应,与去年相比的111.77%相比基本不变,公司的销售收入收现能力没有什么变化。在公司的营业成本中,现金支出占112.65%,与去年同期相比,增长了1.96%,说明了企业现金类成本支出有所增强。

当期公司的交易性现金收支比为102.08%,与营业收入成本比相比,低了1.59%,说明企业的现金管理效率较弱;与去年同期相比,下降了1.67%,说明企业的现金管理效率有所下降。

从整个行业来看,江西铜业股份有限公司2024年的销售贴现率为110.92%,有色金属冶炼和压延加工业销售贴现率的平均值为96.52%,高于行业平均值,江西铜业股份有限公司销售贴现率处于行业的良好水平,说明企业销售贴现率高,企业的主营收入盈余质量好;净收益营运指数为1.1%,有色金属冶炼和压延加工业净收益营运指数的平均值为65.46%,低于行业平均值,说明企业净收益营运指数较低,企业的收益质量较不好。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

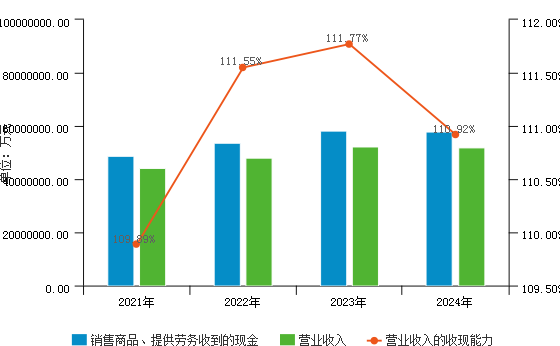

| 销售收现率(%) | 111.55 | 111.77 | 110.92 |

| 净收益营运指数 | 0.82 | 0.83 | 1.10 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收现率 | 最高值 | 152.29% | 137.65% | 117.32% |

| 较高值 | 108.46% | 109.81% | 107.08% | |

| 平均值 | 96.52% | 96.79% | 95.24% | |

| 较低值 | 79.75% | 81.55% | 81.37% | |

| 最低值 | 0.00% | 51.87% | 51.90% | |

企业值 |

110.92% |

111.77% |

111.55% |

|

| 净收益营运指数 | 最高值 | 358.20% | 260.22% | 214.27% |

| 较高值 | 109.33% | 105.42% | 110.49% | |

| 平均值 | 65.46% | 73.04% | 82.50% | |

| 较低值 | -8.97% | 15.37% | 37.22% | |

| 最低值 | -825.84% | -405.92% | -216.66% | |

企业值 |

1.10% |

0.83% |

0.82% |

|

| 数据来源:smartword | ||||

第四章 经营指标分析

一、偿债能力分析

(一)短期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 流动比率(%) | 132.07 | 145.12 | 133.39 | -11.73 |

| 2 | 速动比率(%) | 80.08 | 87.46 | 81.36 | -6.10 |

| 3 | 现金比率(%) | 50.06 | 61.45 | 42.88 | -18.57 |

| 数据来源:smartword | |||||

从变化情况来看,江西铜业股份有限公司2022年至2024年这三年的流动比率分别为132.07%、145.12%、133.39%,企业的流动比率变化呈现先上升后下降,波动上升的趋势,当年的下降幅度略低于去年的上升幅度,通过与上年同期对比,得出企业流动资产偿还流动负债的能力有所减弱;这三年的速动比率分别为80.08%、87.46%、81.36%,企业的速动比率变化呈现先上升后下降,波动上升的趋势,当年的下降幅度略低于去年的上升幅度,通过与上年同期对比,得出企业速动资产偿还流动负债的能力有所减弱;这三年的现金比率分别为50.06%、61.45%、42.88%,企业的现金比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度高于去年的上升幅度,通过与上年同期对比,得出企业现金类资产偿还流动负债的能力有所减弱。

从企业的短期偿债能力方面来看,企业速动资产与现金类资产偿还流动负债能力较强,而流动资产偿还能力较弱。可见企业拥有的流动资产较少,主要体现在存货较少。建议企业合理配置流动资产与非流动资产,增强流动资产对流动负债的偿还能力。

(二)长期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 资产负债率(%) | 51.02 | 54.36 | 54.54 | 0.18 |

| 2 | 产权比率(%) | 104.19 | 119.09 | 119.96 | 0.87 |

| 3 | 利息保障倍数 | 12.69 | 22.82 | 12.52 | -10.30 |

| 数据来源:smartword | |||||

| 项目名称 | 标准值 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|---|

| 资产负债率 | 最高值 | 92.91% | 74.86% | 83.98% |

| 较高值 | 57.05% | 56.75% | 56.33% | |

| 平均值 | 44.81% | 43.32% | 44.08% | |

| 较低值 | 29.11% | 30.18% | 30.37% | |

| 最低值 | 9.13% | 9.20% | 7.68% | |

企业值 |

54.54% |

54.36% |

51.02% |

|

| 产权比率 | 最高值 | 90.87% | 90.80% | 92.32% |

| 较高值 | 70.89% | 69.82% | 69.63% | |

| 平均值 | 55.19% | 56.68% | 55.92% | |

| 较低值 | 42.95% | 43.25% | 43.67% | |

| 最低值 | 7.09% | 25.14% | 16.02% | |

企业值 |

119.96% |

119.09% |

104.19% |

|

| 利息保障倍数 | 最高值 | 794.94 | 191983.19 | 1064.36 |

| 较高值 | 22.42 | 97122.61 | 17.98 | |

| 平均值 | -7.87 | 2159.63 | -59.07 | |

| 较低值 | -202.19 | -23.43 | -1353.49 | |

| 最低值 | -1891.43 | -2609.94 | -6054.50 | |

企业值 |

12.52 |

22.82 |

12.69 |

|

| 数据来源:smartword | ||||

从变化情况来看,江西铜业股份有限公司2022年至2024年这三年的资产负债率分别为51.02%、54.36%、54.54%,企业的资产负债率变化呈现持续上升的趋势,当年的上升幅度一般;这三年的产权比率分别为104.19%、119.09%、119.96%,企业的产权比率变化呈现持续上升的趋势,当年的上升幅度一般;这三年的利息保障倍数分别为12.69、22.82、12.52,企业的利息保障倍数变化呈现先上升后下降,波动上升的趋势,且当年的下降幅度远低于去年的上升幅度。

从企业的短期偿债能力方面来看,资产负债率变化不大,表明资产对负债的保障能力变化不大;产权比率变化不大,表明债权人的权益保障水平变化不大;利息保障倍数大幅下降,表明企业经营收益支付利息费用的能力明显减弱。

二、营运能力分析

(一)资产使用效率分析

1、总资产周转率分析

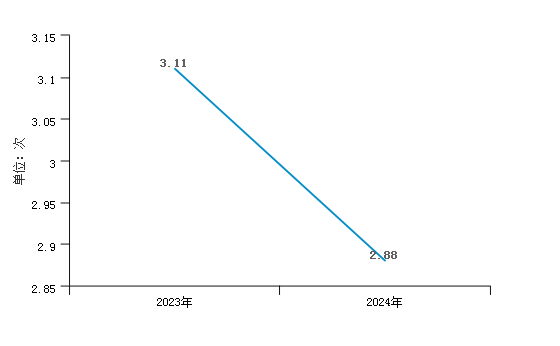

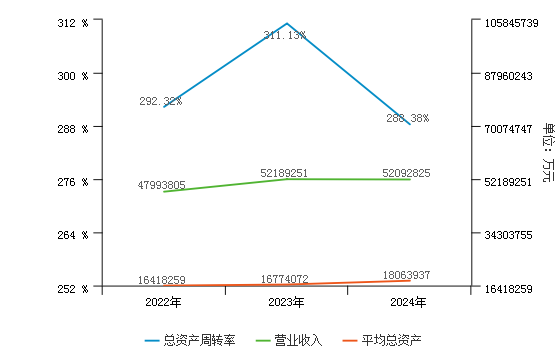

江西铜业股份有限公司2024年总资产周转率为2.88,比上年同期低0.23。2024年总资产周转率低于上年同期是由于:2024年营业收入为52,092,824.59万元,增长率为-0.18%;2024年平均总资产为18,063,937.02万元,增长率为7.69%。企业营业收入基本保持不变,平均总资产有所增加所导致的。表明总资产周转减慢,销售能力减弱。

从整个行业来看,江西铜业股份有限公司2024年的总资产周转率为2.88,有色金属冶炼和压延加工业总资产周转率的平均值为113.78,远低于行业平均值,江西铜业股份有限公司总资产周转率处于行业的较差水平,说明企业整体资产的运用效率很差,在行业内处于弱势地位,企业营运能力很弱;江西铜业股份有限公司2024年的营业收入增长率为-0.18%,有色金属冶炼和压延加工业营业收入增长率的平均值为7.15%,整个行业产品已进入稳定期,不久将进入衰退期,需要着手开发新产品,低于行业平均值,说明企业经营能力较弱,市场占有能力较弱,说明存在产品或服务不适销对路、质次价高等方面问题,市场份额萎缩;平均总资产增长率为7.69%,有色金属冶炼和压延加工业平均总资产增长率的平均值为8.82%,整个行业资产的增长一般,发展性一般,低于行业平均值,说明企业资产经营规模扩张的速度慢,应提高企业发展能力,保持资产的稳定增长。

2、流动资产周转率分析

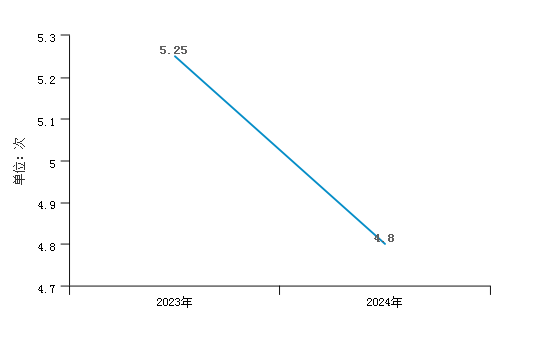

江西铜业股份有限公司2024年流动资产周转率为4.80,比上年同期低0.45。2024年流动资产周转率低于上年同期是由于:2024年营业收入净额为52,092,824.59万元,增长率为-0.18%;2024年平均流动资产为10,850,545.61万元,增长率为9.21%。企业营业收入基本保持不变,平均流动资产有所增加所导致的。表明流动资产周转减慢,企业对流动资产利用率降低,可能会造成资金浪费,降低企业盈利能力。

从整个行业来看,江西铜业股份有限公司2024年的流动资产周转率为4.80,有色金属冶炼和压延加工业流动资产周转率的平均值为214.10,说明行业处于成长期,流动资产的周转足以支持行业运行,盈利能力适中,远低于行业平均值,江西铜业股份有限公司流动资产周转率处于行业的较差水平,说明企业流动资产管理水平较低,可以促进企业采取措施扩大销售,提高流动资产的综合使用效率;江西铜业股份有限公司2024年的平均流动资产增长率为9.21%,有色金属冶炼和压延加工业平均流动资产增长率的平均值为6.44%,高于行业平均值,说明企业短期偿债能力较强,但同时应该关注机会成本的增大。

3、固定资产周转率分析

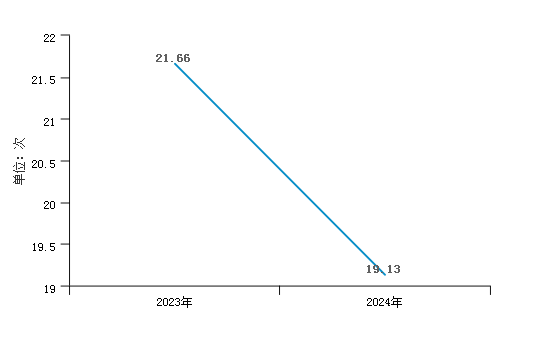

江西铜业股份有限公司2024年固定资产周转率为19.13,比上年同期低2.53。2024年固定资产周转率低于上年同期是由于:2024年营业收入为52,092,824.59万元,增长率为-0.18%;2024年平均固定资产净额为2,722,785.68万元,增长率为12.99%。企业营业收入基本保持不变,平均固定资产有所增加所导致的。表明企业对固定资产的利用率降低,管理水平减弱。

从整个行业来看,江西铜业股份有限公司2024年的固定资产周转率为19.13,有色金属冶炼和压延加工业固定资产周转率的平均值为576.63,说明行业处于成熟期,整体运行节约流动资产,相当于扩大资产的投入,增强盈利能力,远低于行业平均值,江西铜业股份有限公司固定资产周转率处于行业的较差水平,说明企业销售额偏低,与固定资产不成比例,存在产能浪费等情况,需要提高固定资产管理水平;江西铜业股份有限公司2024年的平均固定资产增长率为12.99%,有色金属冶炼和压延加工业平均固定资产增长率的平均值为18.32%,整个行业有很强的生产能力,经济增长有后劲,低于行业平均值,说明企业产能扩张速度较弱,意味着未来企业业绩有下滑的可能;平均存货增长率为8.64%,有色金属冶炼和压延加工业平均存货增长率的平均值为11.40%,整个行业运营管控能力较差,低于行业平均值,说明企业的存货金额较小,企业出现业务萎缩或是减缓的现象;主营业务成本增长率为-1.07%,有色金属冶炼和压延加工业主营业务成本增长率的平均值为8.77%,整个行业经营状况一般,发展性一般,低于行业平均值,说明企业营业收入的增长速度较慢,但可能是企业经营高效,对成本控制较好;平均应收账款增长率为22.43%,有色金属冶炼和压延加工业平均应收账款增长率的平均值为24.42%,整个行业业绩增长,同时需要关注行业营业收入增长情况,低于行业平均值,说明企业资金的变现能力较强,资金周转率提高,企业财务管理水平提高,但企业业应该提高对销售水平的关注。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 总资产周转率 | 最高值 | 521.32 | 528.21 | 517.51 |

| 较高值 | 216.71 | 237.27 | 231.08 | |

| 平均值 | 113.78 | 116.40 | 128.11 | |

| 较低值 | 64.02 | 71.77 | 78.34 | |

| 最低值 | 18.41 | 26.42 | 22.54 | |

企业值 |

2.88 |

3.11 |

2.92 |

|

| 营业收入增长率 | 最高值 | 217.27% | 170.05% | 729.84% |

| 较高值 | 29.44% | 18.68% | 203.80% | |

| 平均值 | 7.15% | 3.36% | 47.76% | |

| 较低值 | -12.77% | -13.77% | 13.56% | |

| 最低值 | -67.75% | -57.41% | -28.50% | |

企业值 |

-0.18% |

8.74% |

8.40% |

|

| 平均总资产增长率 | 最高值 | 54.04% | 98.86% | 116.32% |

| 较高值 | 18.17% | 30.16% | 50.84% | |

| 平均值 | 8.82% | 14.38% | 21.38% | |

| 较低值 | -0.32% | 4.16% | 7.13% | |

| 最低值 | -26.68% | -14.92% | -28.01% | |

企业值 |

7.69% |

2.17% |

8.76% |

|

| 流动资产周转率 | 最高值 | 773.01 | 773.54 | 923.37 |

| 较高值 | 392.26 | 419.66 | 449.23 | |

| 平均值 | 214.10 | 217.07 | 242.74 | |

| 较低值 | 123.50 | 128.85 | 142.93 | |

| 最低值 | 36.92 | 44.58 | 51.40 | |

企业值 |

4.80 |

5.25 |

5.05 |

|

| 平均流动资产增长率 | 最高值 | 78.58% | 115.91% | 248.11% |

| 较高值 | 19.33% | 33.72% | 77.20% | |

| 平均值 | 6.44% | 13.21% | 29.02% | |

| 较低值 | -7.36% | 1.70% | 9.14% | |

| 最低值 | -51.15% | -31.74% | -42.56% | |

企业值 |

9.21% |

4.62% |

10.84% |

|

| 固定资产周转率 | 最高值 | 3948.78 | 4714.95 | 7125.15 |

| 较高值 | 1369.20 | 1470.49 | 1956.03 | |

| 平均值 | 576.63 | 640.51 | 801.70 | |

| 较低值 | 267.03 | 297.98 | 350.78 | |

| 最低值 | 39.67 | 42.48 | 39.27 | |

企业值 |

19.13 |

21.66 |

21.40 |

|

| 数据来源:smartword | ||||

(二)营业周期分析

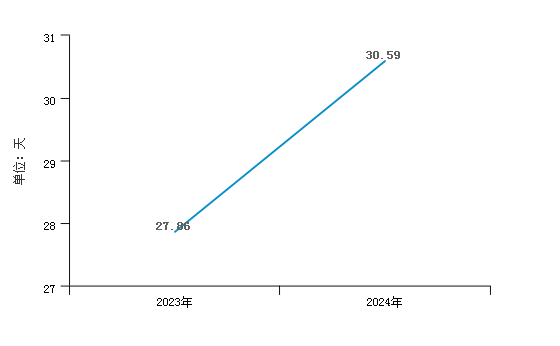

1、存货周转天数分析

江西铜业股份有限公司2024年存货周转天数为30.59天,2023年为27.86天,2024年比2023年延长2.73天,说明企业存货变现速度减慢,流动性减弱。

2024年存货周转天数高于上年同期的主要原因是: 2024年平均存货为4,269,585.60万元,相较上年同期增长了8.64%;2024年主营业务成本为50,248,421.60万元,相较上年同期下降了1.07%。企业平均存货有所增加,营业成本基本保持不变所导致的。

2、应收账款周转天数分析

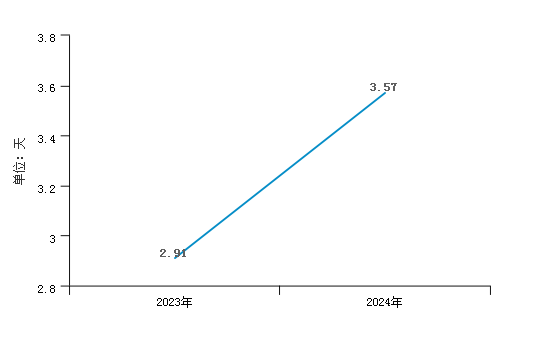

江西铜业股份有限公司2024年应收账款周转天数为3.57天,2023年为2.91天, 2024年比2023年延长0.66天。说明流动资金利用效率降低,资金被外单位占用时间加长。

2024年应收账款周转天数大于上年同期的主要原因是: 2024年平均应收账款为516,432.96万元,相较上年增长了22.43%;2024年营业收入为52,092,824.59万元,相较上年下降了0.18%。企业平均应收账款有所增加,营业收入基本保持不变所导致的。

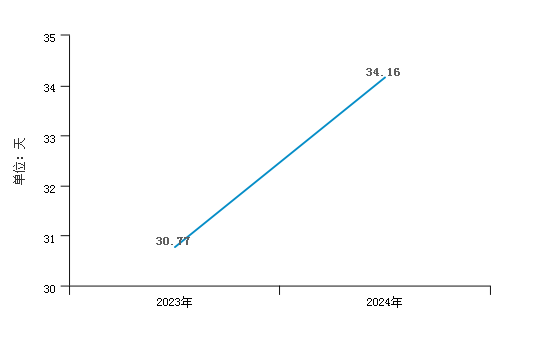

3、营业周期分析

江西铜业股份有限公司2024年营业周期为34.16天,2023年为30.77天, 2024年比2023年延长3.39天,表明企业资金周转速度减慢。

从存货、应收账款、应付账款三者周转速度的关系来看,公司经营活动的资金占用有所增长,营运能力有所降低。

| 项目名称 | 2024年 | 2023年 |

|---|---|---|

| 存货周转天数 | 30.59 | 27.86 |

| 应收账款周转天数 | 3.57 | 2.91 |

| 营业周期 | 34.16 | 30.77 |

| 数据来源:smartword | ||

(三)应收账款和应付账款的协调性分析

1、应付账款周转率分析

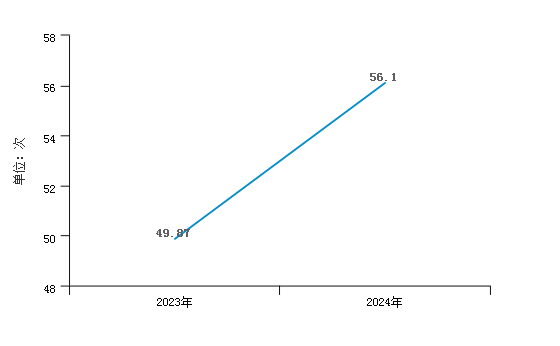

江西铜业股份有限公司2024年应付账款周转率为56.10,比上年同期高6.23。2024年应付账款周转率高于上年同期的主要原因是: 2024年营业成本为50,248,421.60万元,相较上年同期下降了1.07%;2024年平均应付账款为895,701.10万元,相较上年同期下降了12.06%。可以看出企业营业成本基本保持不变,平均应付账款有所减少所导致的。

从整个行业来看,江西铜业股份有限公司2024年的应付账款周转率为56.10,有色金属冶炼和压延加工业应付账款周转率的平均值为-2225.21,远高于行业平均值,江西铜业股份有限公司应付账款周转率处于行业的垫底水平,说明企业在供应商方面不具有议价能力,需要提高应付账款管理能力;江西铜业股份有限公司2024年的平均应付账款增长率为-12.06%,有色金属冶炼和压延加工业平均应付账款增长率的平均值为-15.94%,高于行业平均值,说明企业的生产经营在不断的扩大,也说明了企业和企业产品在市场上的竞争地位进一步增强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 平均固定资产增长 | 最高值 | 279.52% | 185.27% | 235.43% |

| 较高值 | 47.75% | 58.95% | 68.85% | |

| 平均值 | 18.32% | 21.82% | 23.02% | |

| 较低值 | 3.35% | 4.78% | 3.07% | |

| 最低值 | -25.10% | -13.24% | -20.44% | |

企业值 |

12.99% |

7.43% |

0.60% |

|

| 平均存货增长率 | 最高值 | 507.21% | 109.39% | 181.14% |

| 较高值 | 43.90% | 33.37% | 72.17% | |

| 平均值 | 11.40% | 12.43% | 30.97% | |

| 较低值 | -4.31% | 0.09% | 13.97% | |

| 最低值 | -70.72% | -33.79% | -9.06% | |

企业值 |

8.64% |

4.75% |

7.71% |

|

| 主营业务成本增长率 | 最高值 | 194.56% | 170.64% | 1024.91% |

| 较高值 | 30.41% | 23.14% | 147.82% | |

| 平均值 | 8.77% | 7.60% | 44.32% | |

| 较低值 | -10.56% | -7.59% | 14.32% | |

| 最低值 | -44.10% | -44.63% | -28.36% | |

企业值 |

-1.07% |

9.08% |

9.50% |

|

| 平均应收账款增长率 | 最高值 | 570.44% | 1284.72% | 1990.31% |

| 较高值 | 69.87% | 183.58% | 325.88% | |

| 平均值 | 24.42% | 37.09% | 59.89% | |

| 较低值 | 0.13% | 7.40% | 10.24% | |

| 最低值 | -58.52% | -69.60% | -96.30% | |

企业值 |

22.43% |

-15.51% |

0.93% |

|

| 应付账款周转率 | 最高值 | -251.86 | -169.84 | -268.34 |

| 较高值 | -1170.72 | -1216.37 | -1454.53 | |

| 平均值 | -2225.21 | -2348.97 | -2745.69 | |

| 较低值 | -4924.71 | -4949.75 | -5558.58 | |

| 最低值 | -12078.67 | -10925.49 | -25245.66 | |

企业值 |

56.10 |

49.87 |

52.46 |

|

| 平均应付账款增长率 | 最高值 | 36.47% | 45.76% | 66.16% |

| 较高值 | 3.34% | -1.19% | -3.16% | |

| 平均值 | -15.94% | -24.04% | -32.00% | |

| 较低值 | -44.32% | -73.82% | -98.23% | |

| 最低值 | -228.38% | -263.49% | -408.50% | |

企业值 |

-12.06% |

14.76% |

25.77% |

|

| 数据来源:smartword | ||||

2、应收账款和应付账款的协调性分析

江西铜业股份有限公司2024年应收账款周转率为100.87,应付账款周转率为56.10。从应收应付账款的增长速度来看,应收账款增长率为60.10%,应付账款增长率为-28.57%,应收账款增长率大于应付账款增长率,说明应收账款增长较快,企业运用应收账款进行短线融资的能力减弱;从应收应付账款的结构来看,本年应收/应付比率为85.18%,上年应收/应付比率为38.00%,说明应收应付账款的结构正趋恶化,应收应付账款的协调性变差。

三、盈利能力分析

(一)盈利能力基本情况

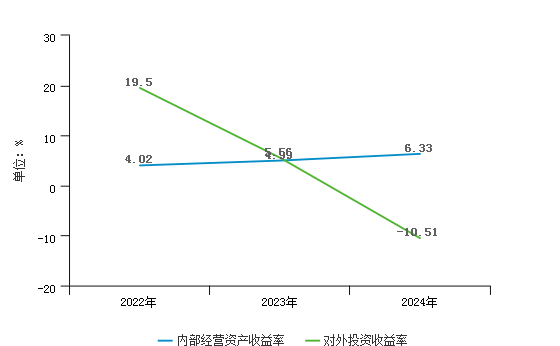

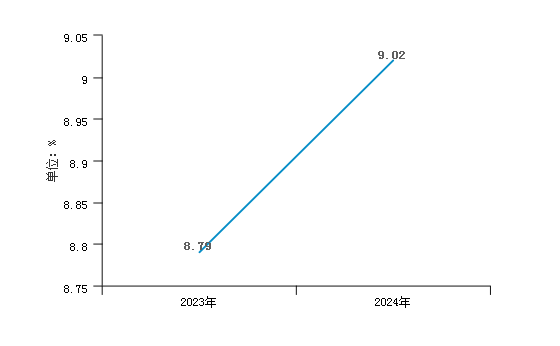

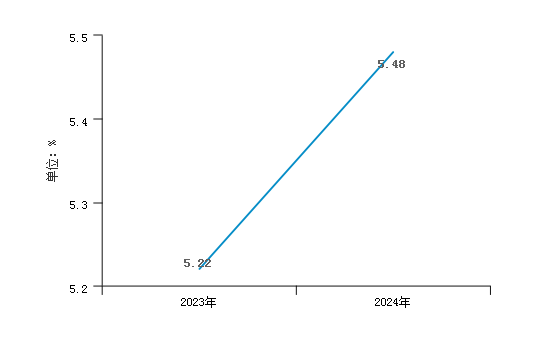

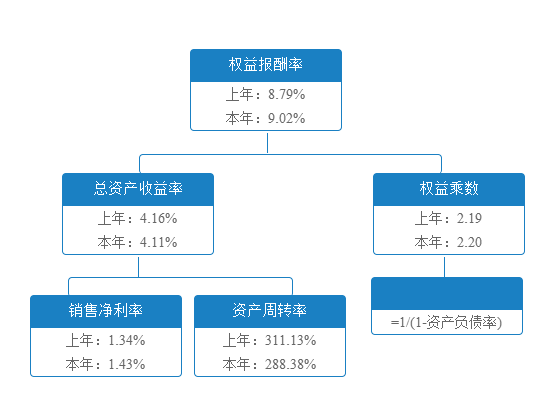

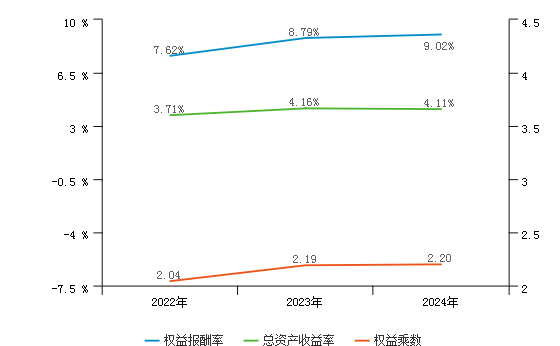

江西铜业股份有限公司2024年的营业利润率为1.69%,资产报酬率为5.48%,净资产收益率为9.02%,成本费用利润率为1.79%。公司实际投入到自身经营业务的资产为17,270,768.39万元,内部经营资产收益率是6.33%,对外投资的收益率是-10.51%。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 营业利润率 | 1.59% | 1.61% | 1.69% |

| 资产报酬率 | 4.95% | 5.22% | 5.48% |

| 净资产收益率 | 7.62% | 8.79% | 9.02% |

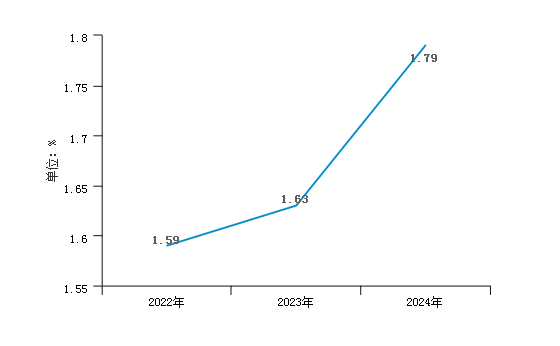

| 成本费用利润率 | 1.59% | 1.63% | 1.79% |

| 内部经营资产收益率 | 4.02% | 4.99% | 6.33% |

| 对外投资收益率 | 19.50% | 5.56% | -10.51% |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业利润率 | 最高值 | 25.03% | 89.61% | 98.67% |

| 较高值 | 8.71% | 15.25% | 27.01% | |

| 平均值 | 1.57% | 5.27% | 9.71% | |

| 较低值 | -11.81% | -2.17% | 0.92% | |

| 最低值 | -190.10% | -71.14% | -75.15% | |

企业值 |

1.69% |

1.61% |

1.59% |

|

| 资产报酬率 | 最高值 | 17.93% | 50.39% | 70.56% |

| 较高值 | 7.72% | 10.73% | 26.48% | |

| 平均值 | 3.81% | 5.54% | 10.33% | |

| 较低值 | -1.69% | 0.89% | 4.03% | |

| 最低值 | -54.96% | -16.78% | -19.02% | |

企业值 |

5.48% |

5.22% |

4.95% |

|

| 净资产收益率 | 最高值 | 24.22% | 47.83% | 87.36% |

| 较高值 | 9.77% | 13.11% | 33.54% | |

| 平均值 | 3.15% | 6.46% | 14.16% | |

| 较低值 | -11.27% | -3.80% | 4.80% | |

| 最低值 | -121.37% | -57.84% | -27.85% | |

企业值 |

9.02% |

8.79% |

7.62% |

|

| 成本费用利润率 | 最高值 | 34.67% | 532.33% | 540.04% |

| 较高值 | 12.36% | 51.40% | 84.96% | |

| 平均值 | 3.26% | 12.03% | 19.21% | |

| 较低值 | -6.48% | 1.35% | 3.69% | |

| 最低值 | -162.75% | -49.57% | -58.79% | |

企业值 |

1.79% |

1.63% |

1.59% |

|

| 内部经营资产收益率 | 最高值 | 16.75% | 71.59% | 70.84% |

| 较高值 | 6.96% | 10.54% | 21.59% | |

| 平均值 | 2.64% | 4.74% | 8.33% | |

| 较低值 | -3.16% | 0.00% | 2.56% | |

| 最低值 | -68.13% | -19.70% | -20.37% | |

企业值 |

6.33% |

4.99% |

4.02% |

|

| 对外投资收益率 | 最高值 | 3093.15% | 2590.23% | 1240.92% |

| 较高值 | 548.65% | 84.49% | 59.58% | |

| 平均值 | 29.35% | -1.80% | -23.26% | |

| 较低值 | -63.38% | -219.81% | -547.88% | |

| 最低值 | -1497.76% | -1522.94% | -1992.68% | |

企业值 |

-10.51% |

5.56% |

19.50% |

|

| 数据来源:smartword | ||||

江西铜业股份有限公司2024年的营业利润率为1.69%,有色金属冶炼和压延加工业营业利润率的平均值为1.57%,江西铜业股份有限公司2024年的资产报酬率为5.48%,有色金属冶炼和压延加工业资产报酬率的平均值为3.81%,江西铜业股份有限公司2024年的净资产收益率为9.02%,有色金属冶炼和压延加工业净资产报酬率的平均值为3.15%,江西铜业股份有限公司2024年的成本费用利润率为1.79%,有色金属冶炼和压延加工业成本费用利润率的平均值为3.26%,江西铜业股份有限公司2024年的内部经营资产收益率为6.33%,有色金属冶炼和压延加工业内部经营资产收益率的平均值为2.64%,江西铜业股份有限公司2024年的对外投资收益率为-10.51%,有色金属冶炼和压延加工业对外投资收益率的平均值为29.35%。

从整个行业来看,江西铜业股份有限公司2024年的营业利润率为1.69%,有色金属冶炼和压延加工业营业利润率的平均值为1.57%,说明江西铜业股份有限公司2024年的营业利润率整体表现较差,高于行业平均值,说明企业商品销售额提供的营业利润较强,企业的盈利能力较强;江西铜业股份有限公司2024年的资产报酬率为5.48%,有色金属冶炼和压延加工业资产报酬率的平均值为3.81%,整个行业资金利用效率处于较低水平,高于行业平均值,说明企业在增加收入、节约资金使用等方面取得了良好的效果;江西铜业股份有限公司2024年的净资产收益率为9.02%,有色金属冶炼和压延加工业净资产收益率的平均值为3.15%,整个行业净资产收益率处于较低水平,高于行业平均值,说明企业自有资本获取收益的能力强,运营效益好,投资带来的收益也高;把江西铜业股份有限公司的盈利能力指标各项数值和同行业做对比后可得到,江西铜业股份有限公司2024年的成本费用利润率为1.79%,有色金属冶炼和压延加工业成本费用利润率平均值为3.26%,整个行业成本费用控制得很好,低于行业平均值,说明企业成本费用控制得较差,带来的利润较低,企业的获利能力较弱;江西铜业股份有限公司2024年的内部经营资产收益率为6.33%,高于行业平均值,说明企业内部项目收益较好,达到的报酬率较高,内部经营的获利能力较好;江西铜业股份有限公司2024年的对外投资收益率为-10.51%,低于行业平均值,说明企业投资效果较差,产生收益较低,企业的获利能力较弱,应改善对外投资结构和投资项目。

(二)内外部盈利能力比较

江西铜业股份有限公司2024年的内部经营资产收益率为6.33%,与2023年的4.99%相比变化不大。2024年的对外投资收益率为-10.51%,与2023年的5.56%相比有所下降。对外投资收益率有所下降是由于:2024年投资收益为-214,709.50万元,增长率为-781.49%;2024年长期投资总额为2,042,015.11万元,增长率为260.14%。企业投资收益大幅度减少,但长期投资总额大幅度增长所导致的。

从企业内外部资产的盈利情况来看,内部经营资产收益率大于企业平均贷款利率,对外投资的收益率小于零,说明内部经营的获利能力较好,对企业的融资成本支持能力较强,但其对外投资是失败的,应改善对外投资结构。

(三)净资产收益率分析

江西铜业股份有限公司2024年净资产收益率为9.02%,相较上年同期,同比变动0.23%,变化不大。净资产收益率变化不大是由于:2024年净利润为742,356.10万元,增长率为6.42%;2024年平均所有者权益为8,227,536.13万元,增长率为3.69%。企业净利润有所增加,平均所有者权益基本保持不变,净利润的增长幅度较小所导致的。表明企业所有者权益的获利能力变化不大。

(四)资产报酬率分析

江西铜业股份有限公司2024年资产报酬率为5.48%,相较上年同期,同比变动0.26%,变化不大。资产报酬率变化不大是由于:2024年息税前利润为990,030.72万元,增长率为12.97%; 2024年平均总资产为18,063,937.02万元,增长率为7.69%。企业息税前利润有所增加的同时,平均总资产有所增加,且息税前利润的增长速度高于平均总资产的增长速度所导致的。表明资产利用效率以及企业运用全部资产的总体获利能力变化不大。

(五)成本费用利润率分析

江西铜业股份有限公司2022年至2024年的成本费用利润率分别为1.59%、1.63%、1.79%,企业的成本费用利润率变化呈现持续上升的趋势,当年的上升幅度一般。

江西铜业股份有限公司2024年成本费用利润率相较上年同期,同比变动0.16%,略有增长。成本费用利润率略有增长是由于:2024年利润总额为910,924.02万元,增长率为8.70%;2024年成本费用总额为50,822,250.64万元,增长率为-0.88%。企业利润总额有所增加,成本费用总额基本保持不变,利润总额的增长幅度较小所导致的。表明企业为获得收益所付出的代价略有减小,企业的获利能力略有增强。

四、发展能力分析

(一)营业收入增长率分析

从整体来看,江西铜业股份有限公司这三年来营业收入呈现先增长后下降,波动增长的趋势,且2024年的下降幅度低于2023年的增长幅度,其中,2024年营业收入增长率为-0.18%,相比上年同期,下降了8.92%,表明企业市场扩张能力较上年同期有所减弱,产品市场占有率有所降低。

(二)营业利润增长率分析

从整体来看,江西铜业股份有限公司这三年来营业利润呈现持续增长的趋势,但2024年的增长速度慢于2023年的增长速度,其中,2024年营业利润增长率为4.28%,相比上年同期,下降了5.83%,表明企业的主营业务扩张能力较上年同期有所减弱。

(三)资产增长率分析

从整体来看,江西铜业股份有限公司这三年来总资产呈现持续增长的趋势,且2024年的增长速度快于2023年的增长速度,其中,2024年资产增长率为14.85%,相比上年同期,增长了14.36%,表明企业的资产规模扩张能力较上年同期有所增强。

(四)资本积累率分析

从整体来看,江西铜业股份有限公司这三年来所有者权益呈现先下降后增长,波动增长的趋势,且2024年的增长幅度高于2023年的下降幅度,其中,2024年资本积累率为14.40%,相比上年同期,增长了20.75%,表明企业的资本积累较上年同期有所增多。

从整个行业来看,江西铜业股份有限公司2024年的营业收入增长率为-0.18%,有色金属冶炼和压延加工业营业收入增长率的平均值为7.15%,低于行业平均值,说明企业营业收入增长率较低,企业的市场前景较不好;营业利润增长率为4.28%,有色金属冶炼和压延加工业营业利润增长率的平均值为29.75%,低于行业平均值,说明企业营业利润增长率较低,企业的盈利能力较不好;资产增长率为14.85%,有色金属冶炼和压延加工业资产增长率的平均值为8.51%,高于行业平均值,说明企业资产增长率较高,企业的资产经营规模扩张较快;资本积累率为14.4%,有色金属冶炼和压延加工业资本积累率的平均值为4.7%,高于行业平均值,江西铜业股份有限公司资本积累率处于行业的良好水平,说明企业资本积累率高,企业的所有者权益水平高。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 217.27% | 170.05% | 729.84% |

| 较高值 | 29.44% | 18.68% | 203.80% | |

| 平均值 | 7.15% | 3.36% | 47.76% | |

| 较低值 | -12.77% | -13.77% | 13.56% | |

| 最低值 | -67.75% | -57.41% | -28.50% | |

企业值 |

-0.18% |

8.74% |

8.40% |

|

| 营业利润增长率 | 最高值 | 1466.53% | 432.93% | 2827.26% |

| 较高值 | 213.91% | 54.74% | 506.23% | |

| 平均值 | 29.75% | -12.72% | 63.69% | |

| 较低值 | -27.13% | -103.26% | -99.71% | |

| 最低值 | -273.43% | -1036.17% | -3449.81% | |

企业值 |

4.28% |

10.11% |

2.91% |

|

| 资产增长率 | 最高值 | 123.44% | 93.78% | 178.17% |

| 较高值 | 21.36% | 26.22% | 81.65% | |

| 平均值 | 8.51% | 10.53% | 23.99% | |

| 较低值 | -1.52% | -0.12% | 7.28% | |

| 最低值 | -44.34% | -22.61% | -18.17% | |

企业值 |

14.85% |

0.49% |

3.91% |

|

| 资本积累率 | 最高值 | 99.57% | 326.72% | 456.05% |

| 较高值 | 14.40% | 43.97% | 122.08% | |

| 平均值 | 4.70% | 14.33% | 32.34% | |

| 较低值 | -4.78% | 1.42% | 7.98% | |

| 最低值 | -75.14% | -44.76% | -24.45% | |

企业值 |

14.40% |

-6.35% |

5.32% |

|

| 数据来源:smartword | ||||

第五章 经营风险分析

一、企业经营协调性分析

(一)投融资活动的协调性

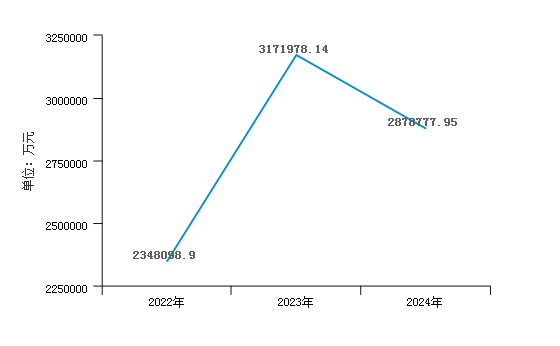

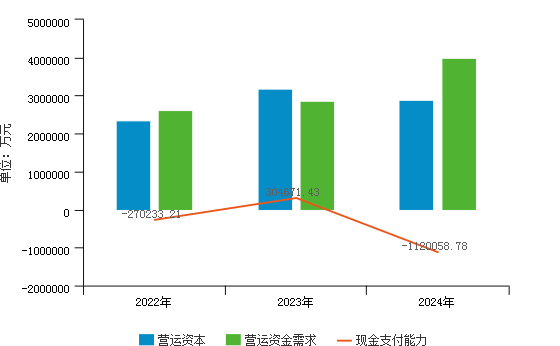

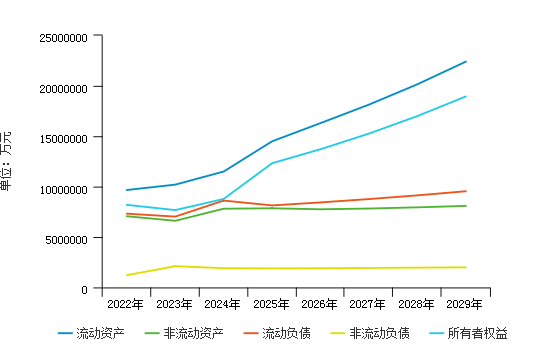

从2024年公司的长期投资和融资情况来看,长期投融资活动为企业提供2,878,777.95万元的营运资本,说明企业融资活动保证了企业投资活动的资金需求,企业投融资活动协调开展。

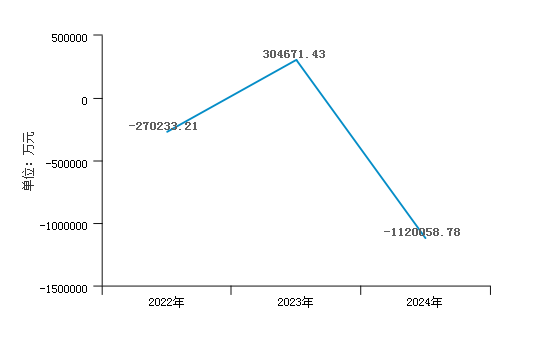

2024年营运资本为2,878,777.95万元,与2023年的3,171,978.14万元相比下降了9.24%,在一定程度上反映了企业经营实力减弱,营运资本的充足性有所下降。整体来看,近两年营运资本均为正值,营运结构较好,需关注企业资产、负债结构及盈利能力的变化,适时调整,避免企业盲目扩张及偿债风险增加。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 营运资本 | 2,348,098.90 | -9.73% | 3,171,978.14 | 35.09% | 2,878,777.95 | -9.24% |

| 非流动负债 | 1,217,310.27 | -23.90% | 2,110,620.89 | 73.38% | 1,911,845.77 | -9.42% |

| 所有者权益 | 8,195,015.78 | 5.32% | 7,674,866.57 | -6.35% | 8,780,205.68 | 14.40% |

| 非流动资产 | 7,064,227.16 | 4.20% | 6,613,509.32 | -6.38% | 7,813,273.50 | 18.14% |

| 数据来源:smartword | ||||||

从整个行业来看,江西铜业股份有限公司2024年的营运资本增长率为-9.24%,有色金属冶炼和压延加工业营运资本增长率的平均值为48.80%,表明营运资本使用率太低,相对营运资本来讲,企业经营销售不足,有潜力可挖,低于行业平均值,江西铜业股份有限公司营运资本增长率处于行业的较低水平,说明企业目前没有投资、筹资方面的需求,企业生产维持原状,可能是企业效益下降,增长停顿;江西铜业股份有限公司2024年的非流动负债增长率为-9.42%,有色金属冶炼和压延加工业非流动负债增长率的平均值为17.30%,说明非流动负债在增加,行业快速发展,需要大量资金支撑行业规模扩张,低于行业平均值,江西铜业股份有限公司非流动负债增长率处于行业的较低水平,说明企业的经济正在好转,长期负债比例正在下降,投融资活动逐渐协调;江西铜业股份有限公司2024年的所有者权益增长率为14.40%,有色金属冶炼和压延加工业所有者权益增长率的平均值为4.70%,说明行业快速发展,并且盈利能力在不断增强,高于行业平均值,江西铜业股份有限公司所有者权益增长率处于行业的前列,说明企业所有者权益高于行业平均水平,拥有扩大再生产的潜力;江西铜业股份有限公司2024年的非流动资产增长率为18.14%,有色金属冶炼和压延加工业非流动资产增长率的平均值为11.24%,说明非流动资产在增加,行业快速发展,行业内企业大体从事投融资活动,高于行业平均值,说明可以增强企业抵御长期风险的能力;从整体上增强了资产整体收益能力。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营运资本增长率 | 最高值 | 4945.84% | 2940.85% | 1933.87% |

| 较高值 | 454.51% | 1272.15% | 300.97% | |

| 平均值 | 48.80% | 118.10% | 68.45% | |

| 较低值 | -40.13% | 4.12% | -22.37% | |

| 最低值 | -942.00% | -257.40% | -502.94% | |

企业值 |

-9.24% |

35.09% |

-9.73% |

|

| 非流动负债增长率 | 最高值 | 530.59% | 3466.44% | 3027.16% |

| 较高值 | 91.14% | 832.42% | 771.61% | |

| 平均值 | 17.30% | 132.30% | 110.67% | |

| 较低值 | -8.43% | 12.54% | 7.67% | |

| 最低值 | -67.98% | -81.71% | -69.97% | |

企业值 |

-9.42% |

73.38% |

-23.90% |

|

| 所有者权益增长率 | 最高值 | 99.57% | 326.72% | 456.05% |

| 较高值 | 14.40% | 43.97% | 122.08% | |

| 平均值 | 4.70% | 14.33% | 32.34% | |

| 较低值 | -4.78% | 1.42% | 7.98% | |

| 最低值 | -75.14% | -44.76% | -24.45% | |

企业值 |

14.40% |

-6.35% |

5.32% |

|

| 非流动资产增长率 | 最高值 | 214.98% | 119.12% | 455.69% |

| 较高值 | 31.86% | 42.41% | 90.91% | |

| 平均值 | 11.24% | 17.82% | 27.21% | |

| 较低值 | -0.34% | 2.61% | 5.01% | |

| 最低值 | -43.40% | -35.79% | -22.08% | |

企业值 |

18.14% |

-6.38% |

4.20% |

|

| 数据来源:smartword | ||||

(二)经营协调性

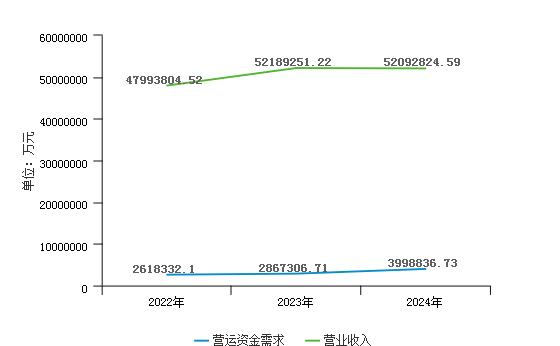

从当期公司经营业务的资金协调情况来看,公司经营活动开展需要企业垫付资金,这部分资金通常由营运资本来保证。

2024年营运资金需求为3,998,836.73万元,与2023年的2,867,306.71万元相比增长了39.46%,而销售收入下降了0.18%,表明企业经营业务有所减弱,但营运资金需求有所增长,企业资金管理需要加强,具有较高的经营风险。企业需关注应收账款、存货等资产周转率,避免坏账的发生或存货的积压。