第一章 经营实力分析

一、资产结构分析

(一)资产构成情况

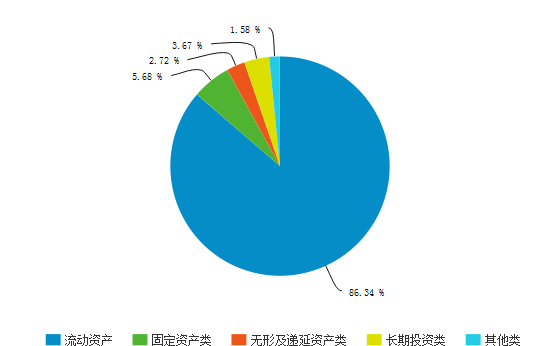

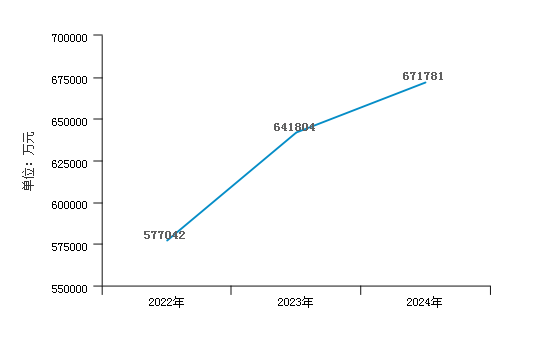

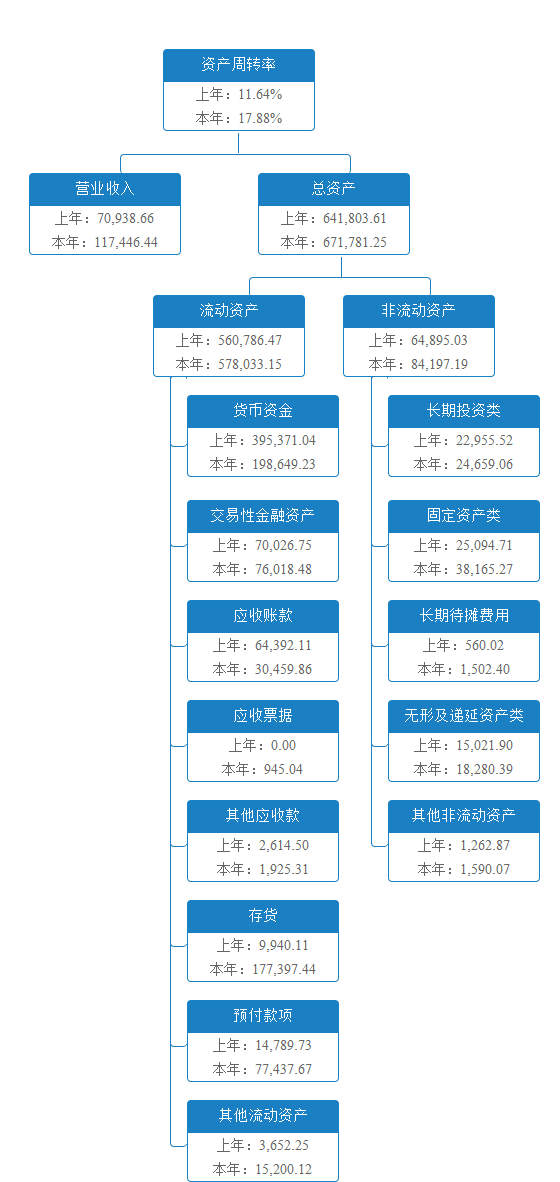

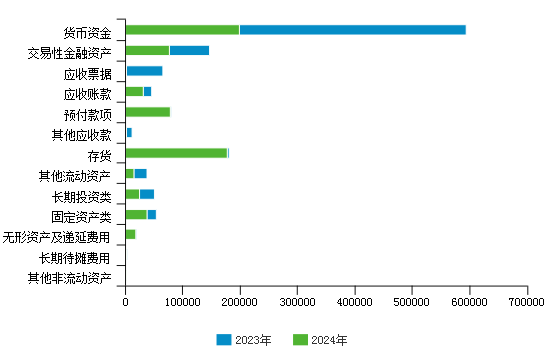

中科寒武纪科技股份有限公司2024年资产总额为671,781.25万元。其中,流动资产为580,031.66万元,主要分布在货币资金、存货、预付款项、交易性金融资产环节,分别占公司流动资产总计的34.25%、30.58%、13.35%和13.11%;非流动资产为91,749.59万元,主要分布在长期股权投资、固定资产环节,分别占公司非流动资产总计的26.88%和25.22%。

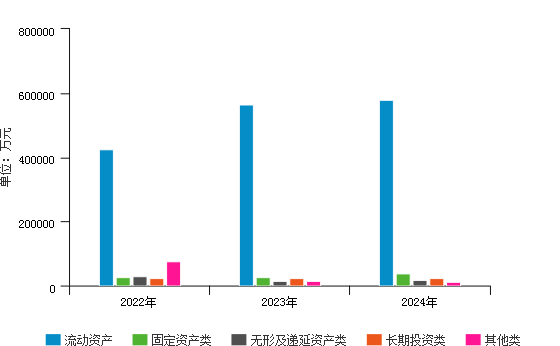

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 资产总额 | 577,041.96 | 100.00% | 641,803.61 | 100.00% | 671,781.25 | 100.00% |

| 流动资产 | 425,515.95 | 73.74% | 564,751.69 | 87.99% | 580,031.66 | 86.34% |

| 固定资产类 | 25,940.16 | 4.50% | 25,094.71 | 3.91% | 38,165.27 | 5.68% |

| 无形及递延资产类 | 29,120.80 | 5.05% | 15,021.90 | 2.34% | 18,280.39 | 2.72% |

| 长期投资类 | 22,221.90 | 3.85% | 22,955.52 | 3.58% | 24,659.06 | 3.67% |

| 其他类 | 74,243.15 | 12.87% | 13,979.79 | 2.18% | 10,644.87 | 1.58% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动资产比率 | 最高值 | 97.67% | 99.29% | 99.26% |

| 较高值 | 81.64% | 83.56% | 84.78% | |

| 平均值 | 69.19% | 71.80% | 73.31% | |

| 较低值 | 53.58% | 56.00% | 57.15% | |

| 最低值 | 14.57% | 13.78% | 11.20% | |

企业值 |

86.34% |

87.99% |

73.74% |

|

| 固定资产类比率 | 最高值 | 66.96% | 69.92% | 75.60% |

| 较高值 | 21.29% | 18.80% | 18.11% | |

| 平均值 | 10.70% | 9.41% | 8.97% | |

| 较低值 | 5.32% | 4.54% | 3.91% | |

| 最低值 | 0.06% | 0.05% | 0.07% | |

企业值 |

5.68% |

3.91% |

4.50% |

|

| 长期投资类比率 | 最高值 | 50.19% | 49.70% | 44.34% |

| 较高值 | 13.05% | 12.38% | 11.55% | |

| 平均值 | 4.78% | 4.41% | 4.35% | |

| 较低值 | 1.34% | 1.18% | 1.09% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

3.67% |

3.58% |

3.85% |

|

| 无形及递延资产类比率 | 最高值 | 49.50% | 47.68% | 47.44% |

| 较高值 | 16.47% | 15.84% | 16.16% | |

| 平均值 | 8.45% | 7.89% | 7.61% | |

| 较低值 | 3.49% | 3.21% | 2.87% | |

| 最低值 | 0.01% | 0.05% | 0.01% | |

企业值 |

2.72% |

2.34% |

5.05% |

|

| 其他类比率 | 最高值 | 66.41% | 64.38% | 50.76% |

| 较高值 | 15.63% | 14.17% | 12.04% | |

| 平均值 | 6.88% | 6.50% | 5.76% | |

| 较低值 | 2.85% | 2.57% | 2.29% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

1.58% |

2.18% |

12.87% |

|

| 数据来源:smartword | ||||

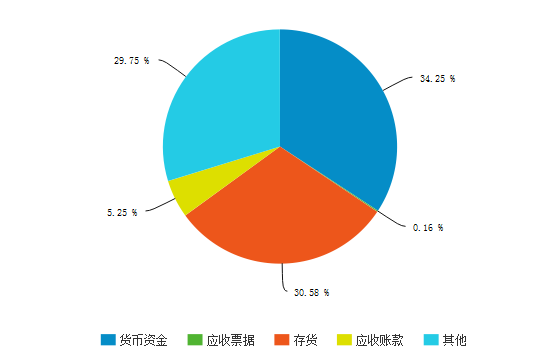

(二)流动资产构成情况

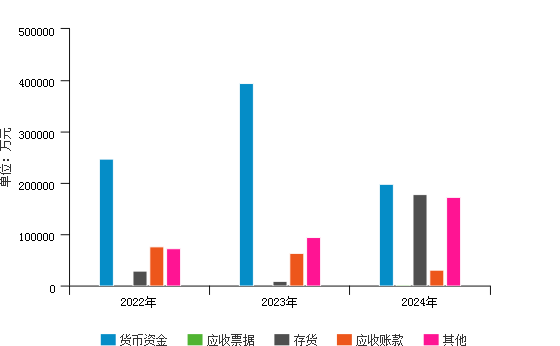

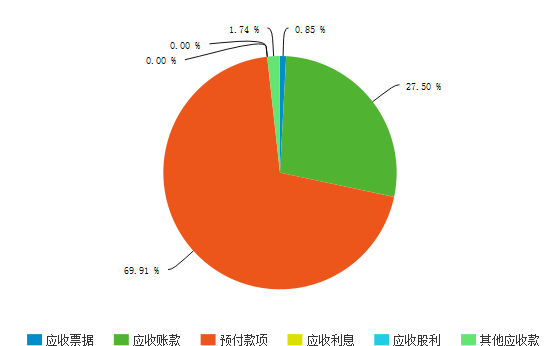

在公司的流动资产中,货币资金为198,649.23万元,占流动资产的34.25%,相比去年同期,大幅下降,下降了49.76%,表明公司的支付能力和应变能力有明显的减弱,但有较大一部分被存货占用,约占流动资产的30.58%,企业应加强存货类资产的管理,关注存货类资产的质量,适当情况下应减少存货的金额,减少存货类资产对企业资金的占用,提高公司资金的流动性。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 流动资产 | 425,515.95 | 100.00% | 564,751.69 | 100.00% | 580,031.66 | 100.00% |

| 货币资金 | 246,730.97 | 57.98% | 395,371.04 | 70.01% | 198,649.23 | 34.25% |

| 应收票据 | 2.66 | 0.00% | 0.00 | 0.00% | 945.04 | 0.16% |

| 存货 | 28,712.15 | 6.75% | 9,940.11 | 1.76% | 177,397.44 | 30.58% |

| 应收账款 | 76,560.89 | 17.99% | 64,392.11 | 11.40% | 30,459.86 | 5.25% |

| 其他 | 73,509.28 | 17.28% | 95,048.43 | 16.83% | 172,580.10 | 29.75% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 货币资金比率 | 最高值 | 95.41% | 95.40% | 93.91% |

| 较高值 | 52.22% | 56.54% | 54.29% | |

| 平均值 | 34.45% | 36.89% | 36.28% | |

| 较低值 | 19.80% | 22.74% | 22.20% | |

| 最低值 | 1.67% | 3.37% | 1.87% | |

企业值 |

34.25% |

70.01% |

57.98% |

|

| 应收票据比率 | 最高值 | 24.81% | 26.50% | 31.17% |

| 较高值 | 3.19% | 3.57% | 3.86% | |

| 平均值 | 0.97% | 0.97% | 1.02% | |

| 较低值 | 0.25% | 0.21% | 0.19% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.16% |

0.00% |

0.00% |

|

| 存货比率 | 最高值 | 62.00% | 66.16% | 66.47% |

| 较高值 | 24.45% | 23.12% | 24.49% | |

| 平均值 | 13.11% | 12.53% | 13.38% | |

| 较低值 | 6.01% | 5.62% | 5.93% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

30.58% |

1.76% |

6.75% |

|

| 应收账款比率 | 最高值 | 75.95% | 70.07% | 70.72% |

| 较高值 | 43.93% | 41.93% | 42.20% | |

| 平均值 | 28.63% | 27.44% | 27.70% | |

| 较低值 | 15.02% | 14.49% | 14.80% | |

| 最低值 | 0.34% | 0.29% | 0.06% | |

企业值 |

5.25% |

11.40% |

17.99% |

|

| 其他比率 | 最高值 | 89.77% | 89.11% | 91.12% |

| 较高值 | 43.56% | 42.13% | 40.80% | |

| 平均值 | 22.84% | 22.17% | 21.61% | |

| 较低值 | 10.59% | 10.27% | 10.24% | |

| 最低值 | 0.35% | 0.24% | 0.59% | |

企业值 |

29.75% |

16.83% |

17.28% |

|

| 数据来源:smartword | ||||

中科寒武纪科技股份有限公司2024年的流动资产总计为580,031.66万元,货币资金总计为198,649.23万元,货币资金占流动资产比率为34.25%,软件和信息技术服务业的货币资金比率平均值为34.45%;应收票据总计为945.04万元,应收票据占流动资产比率为0.16%,软件和信息技术服务业的应收票据比率平均值为0.97%;应收账款总计为30,459.86万元,应收账款占流动资产比率为5.25%,软件和信息技术服务业的应收账款比率平均值为28.63%;存货总计为177,397.44万元,存货占流动资产比率为30.58%,软件和信息技术服务业的存货比率平均值为13.11%;其他流动资产总计为172,580.10万元,其他流动资产合计占流动资产比率为29.75%,软件和信息技术服务业的其他流动资产比率平均值为22.84%.

把中科寒武纪科技股份有限公司的流动资产结构各项数值和同行业做对比后可得到,中科寒武纪科技股份有限公司2024年的货币资金比率为34.25%,中科寒武纪科技股份有限公司货币资金比率为34.25%,企业的货币资金比率处于高数值范围,远高于行业平均值,中科寒武纪科技股份有限公司货币资金比率在同行业中处于数值极高范围,说明企业货币资金相当充足,应对市场变化能力很强,但过多货币资金可能影响企业的获利机会;中科寒武纪科技股份有限公司2024年的应收票据比率为0.16%低于行业平均值,中科寒武纪科技股份有限公司应收票据比率达到了良好水平,应收票据金额低,说明企业销售货物收现能力强,回款质量较高;中科寒武纪科技股份有限公司2024年的应收账款比率为5.25%,企业的应收账款比率处于较低数值范围,低于行业平均值,中科寒武纪科技股份有限公司应收账款比率数值在同行业中处于较低水平,应收票据金额低,说明企业销售货物收现能力强,销售回款良好;中科寒武纪科技股份有限公司2024年的存货比率比率为30.58%,企业的存货比率处于较低数值范围,高于行业平均值,中科寒武纪科技股份有限公司存货比率数值在同行业中处于较高水平,存货金额很大,说明企业在扩大生产销售规模,但要注意过多会占用企业的资金,降低资金周转的速度;中科寒武纪科技股份有限公司2024年的其他比率为29.75%,高于行业平均值,其他流动资产金额较大,说明企业内部控制尚不严格,资金周转面临问题,要完善相应管理制度。

(三)资产结构的变动情况

2024年,中科寒武纪科技股份有限公司的资产总额为671,781.25万元,相比去年同期略有增长,增长了4.67%。

具体来说,以下项目的变动使资产总额增加:存货增加167,457.33万元,预付款项增加62,647.94万元,固定资产类增加13,070.56万元,其他流动资产增加11,547.88万元,交易性金融资产增加5,991.73万元,无形及递延资产类增加3,258.49万元,长期投资类增加1,703.54万元,应收票据增加945.04万元,长期待摊费用增加942.38万元,其他非流动资产增加327.20万元,共计增加267,892.08万元;以下项目的变动使资产总额减少:货币资金减少196,721.81万元,应收账款减少33,932.24万元,其他应收款减少689.18万元,共计减少231,343.24万元。增加项与减少项相抵,使资产总额增加29,977.64万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 其他流动资产 | 65,108.96 | -72.10% | 3,652.25 | -94.39% | 15,200.12 | 316.19% |

| 货币资金 | 246,730.97 | -15.53% | 395,371.04 | 60.24% | 198,649.23 | -49.76% |

| 预付款项 | 827.53 | -90.29% | 14,789.73 | 1687.21% | 77,437.67 | 423.59% |

| 其他应收款 | 3,015.89 | -0.01% | 2,614.50 | -13.31% | 1,925.31 | -26.36% |

| 固定资产类 | 25,940.16 | -7.68% | 25,094.71 | -3.26% | 38,165.27 | 52.08% |

| 长期投资类 | 22,221.90 | 70.61% | 22,955.52 | 3.30% | 24,659.06 | 7.42% |

| 无形及递延资产类 | 29,120.80 | 11.56% | 15,021.90 | -48.42% | 18,280.39 | 21.69% |

| 数据来源:smartword | ||||||

(四)资产结构合理性评价

通过对比2024年与2023年销售收入、息税前利润及资产构成各项与总资产的占比情况,得出5个指标的变化情况,具体说明如下:资产报酬率有所提高,表明企业单位资产获取受益水平提高,说明企业在增加收入、节约资金使用等方面取得了良好的效果;总资产周转率有所提高,说明周转天数较低,企业资产运营效率、销售能力有所增强;流动资产/总资产基本不变,说明资产的流动性、应变能力、创造利润和发展的机会以及加速资金周转潜力都比较稳定;长期投资/总资产基本不变,说明企业战略投资比重基本稳定,资产增值能力稳定,且对企业资金的占压变化不大,对资产的流动性影响不大;无形资产/总资产基本不变,说明开发创新能力变化不大,企业综合竞争力比较稳定。

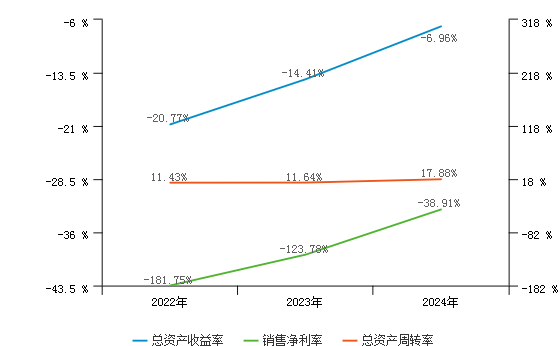

从整个行业来看,中科寒武纪科技股份有限公司2024年的资产报酬率为-7.23%,软件和信息技术服务业资产报酬率的平均值为-1.64%,低于行业平均值,中科寒武纪科技股份有限公司资产报酬率处于行业的较低水平,说明企业资产利用效率较弱,在增加收入、节约资金等方面效果较差;总资产周转率为0.18,软件和信息技术服务业总资产周转率的平均值为0.42,整个行业营运能力差且发展前景不可观,低于行业平均值,中科寒武纪科技股份有限公司总资产周转率处于行业的较低水平,说明企业销售能力弱,资产投资收益的效果差;流动资产/总资产为86.34%,软件和信息技术服务业流动资产/总资产的平均值为69.19%,整个行业一定时期内债务人能够用流动资产偿还其本期债务的能力强,但需要关注存量资产,避免造成成本浪费,高于行业平均值,中科寒武纪科技股份有限公司流动资产/总资产处于行业的良好水平,说明企业资产的变现能力强,短期偿债能力亦强;长期投资/总资产为3.67%,软件和信息技术服务业长期投资/总资产的平均值为4.78%,低于行业平均值,中科寒武纪科技股份有限公司长期投资/总资产处于行业的较低水平,说明企业未来获得经济利益较小,同时风险较小;无形资产/总资产为2.72%,软件和信息技术服务业无形资产/总资产的平均值为6.61%,低于行业平均值,中科寒武纪科技股份有限公司无形资产/总资产处于行业的较低水平,能够给企业提供的未来经济效益可能较小。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产报酬率 | 最高值 | 18.01% | 22.34% | 29.10% |

| 较高值 | 3.66% | 4.83% | 6.33% | |

| 平均值 | -1.64% | -0.43% | 0.69% | |

| 较低值 | -9.56% | -9.57% | -8.91% | |

| 最低值 | -45.74% | -62.21% | -73.26% | |

企业值 |

-7.23% |

-15.09% |

-21.55% |

|

| 总资产周转率 | 最高值 | 174.75% | 147.95% | 159.95% |

| 较高值 | 65.94% | 66.82% | 74.57% | |

| 平均值 | 42.20% | 44.46% | 48.83% | |

| 较低值 | 26.48% | 27.81% | 30.98% | |

| 最低值 | 2.31% | 4.86% | 1.77% | |

企业值 |

17.88% |

11.64% |

11.43% |

|

| 流动资产/总资产 | 最高值 | 97.67% | 99.29% | 99.26% |

| 较高值 | 81.64% | 83.56% | 84.78% | |

| 平均值 | 69.19% | 71.80% | 73.31% | |

| 较低值 | 53.58% | 56.00% | 57.15% | |

| 最低值 | 14.57% | 13.78% | 11.20% | |

企业值 |

86.34% |

87.99% |

73.74% |

|

| 长期投资/总资产 | 最高值 | 50.19% | 49.70% | 44.34% |

| 较高值 | 13.05% | 12.38% | 11.55% | |

| 平均值 | 4.78% | 4.41% | 4.35% | |

| 较低值 | 1.34% | 1.18% | 1.09% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

3.67% |

3.58% |

3.85% |

|

| 无形资产/总资产 | 最高值 | 48.47% | 46.89% | 46.86% |

| 较高值 | 14.89% | 14.48% | 14.90% | |

| 平均值 | 6.61% | 6.35% | 6.33% | |

| 较低值 | 2.09% | 1.93% | 1.76% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

2.72% |

2.34% |

5.05% |

|

| 数据来源:smartword | ||||

该企业当前的资产结构,基本能够保证企业生产经营活动的顺利进行,虽然获利能力较增强,资产利用效率增强,但是流动性、变现能力一般,从长远来讲提高企业的整体价值和实现企业资产增值的能力一般,可持续发展能力一般。总体来讲,资产结构基本合理。

二、资金来源分析

(一)负债及权益构成

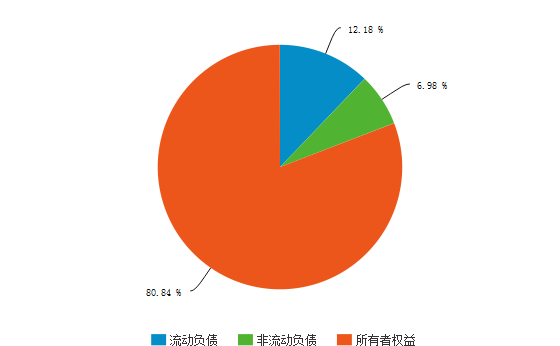

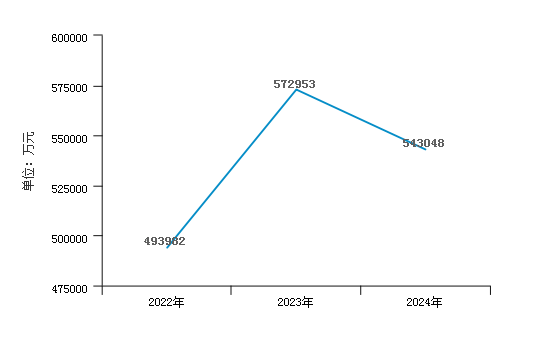

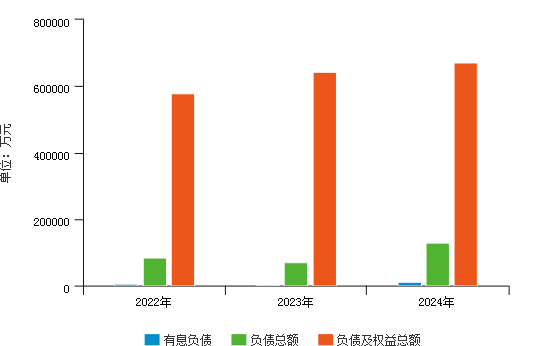

2024年中科寒武纪科技股份有限公司负债权益总额为671,781.25万元,其中:流动负债为81,813.60万元,占负债权益总额的12.18%;非流动负债为46,919.70万元,占负债权益总额的6.98%;所有者权益总额为543,047.96万元,占负债权益总额的80.84%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 负债总额 | 83,059.97 | 14.39% | 68,850.70 | 10.73% | 128,733.29 | 19.16% |

| 流动负债 | 54,214.47 | 9.40% | 46,318.10 | 7.22% | 81,813.60 | 12.18% |

| 非流动负债 | 28,845.51 | 5.00% | 22,532.60 | 3.51% | 46,919.70 | 6.98% |

| 所有者权益 | 493,981.99 | 85.61% | 572,952.91 | 89.27% | 543,047.96 | 80.84% |

| 负债及权益总额 | 577,041.96 | 100.00% | 641,803.61 | 100.00% | 671,781.25 | 100.00% |

| 数据来源:smartword | ||||||

(二)负债结构

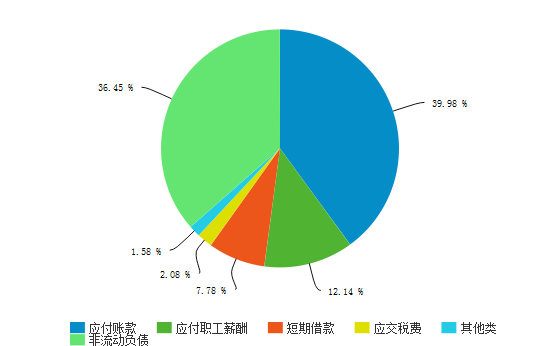

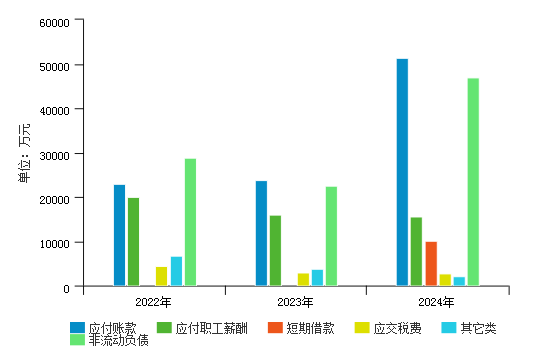

2024年,在公司负债结构中,流动负债为81,813.60万元,主要分布在应付账款,应付职工薪酬,短期借款,应交税费环节,分别占公司负债总额的39.98%,12.14%,7.78%,2.08%;非流动负债为46,919.70万元,主要分布在递延所得税负债环节,分别占公司负债总额的0.02%。

公司债务主要源于流动负债。在公司流动负债结构中,应付账款比重较大。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 流动负债 | 54,214.47 | 65.27% | 46,318.10 | 67.27% | 81,813.60 | 63.55% |

| 应付账款 | 23,044.32 | 27.74% | 23,722.90 | 34.46% | 51,464.31 | 39.98% |

| 应付职工薪酬 | 19,962.91 | 24.03% | 15,955.20 | 23.17% | 15,623.79 | 12.14% |

| 短期借款 | 0.00 | 0.00% | 0.00 | 0.00% | 10,009.47 | 7.78% |

| 应交税费 | 4,473.55 | 5.39% | 2,952.01 | 4.29% | 2,678.03 | 2.08% |

| 非流动负债 | 28,845.51 | 34.73% | 22,532.60 | 32.73% | 46,919.70 | 36.45% |

| 递延所得税负债 | 0.00 | 0.00% | 36.92 | 0.05% | 26.84 | 0.02% |

| 负债总额 | 83,059.97 | 100.00% | 68,850.70 | 100.00% | 128,733.29 | 100.00% |

| 数据来源:smartword | ||||||

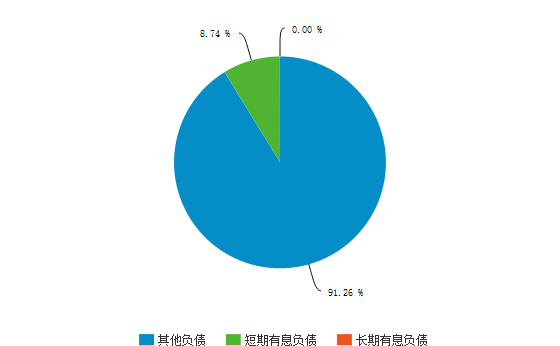

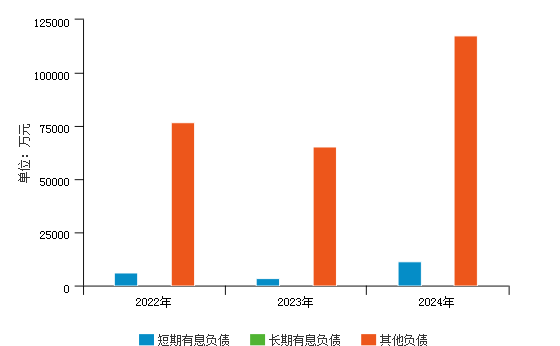

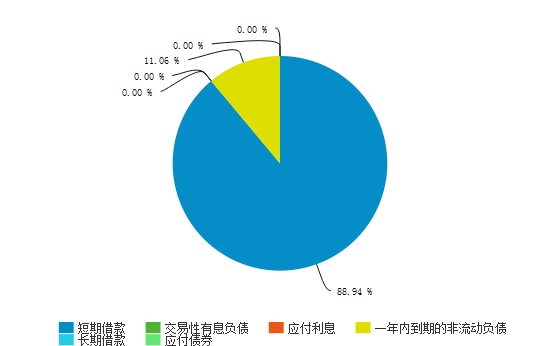

此外,中科寒武纪科技股份有限公司有息负债占总负债的8.74%,其中短期有息负债占比8.74%,长期有息负债占比0.00%;其他负债占比91.26%。可以看出,公司债务融资资金主要来源于其他负债,其中应付账款占主要部分。

从整个行业来看,中科寒武纪科技股份有限公司2024的短期有息负债比率为8.74%,软件和信息技术服务业短期有息负债比率的平均值为3.04%,整个行业金融负债处在合理范围,短期内资金需求小,高于行业平均值,中科寒武纪科技股份有限公司短期有息负债比率处于行业的较低水平,说明企业短时间内还清本金和利息的压力大,风险相对高;其他负债比率为91.26%,软件和信息技术服务业其他负债比率的平均值为91.55%,整个行业的结算周期长,现金流可能相对紧张,资金需求量大,运营存在一定风险,低于行业平均值,说明企业经营负债较低,在产业链中处于有利地位。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

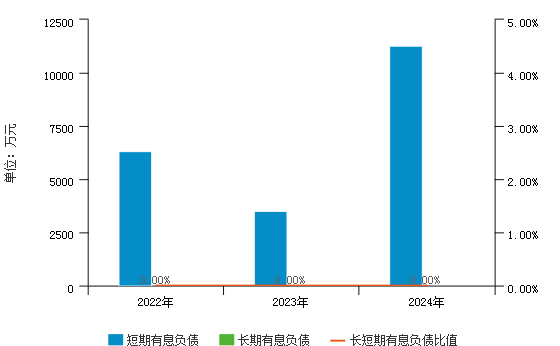

| 有息负债总额 | 6,294.33 | 7.58% | 3,517.58 | 5.11% | 11,254.32 | 8.74% |

| 短期有息负债 | 6,294.33 | 7.58% | 3,517.58 | 5.11% | 11,254.32 | 8.74% |

| 长期有息负债 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% |

| 其他负债 | 76,765.64 | 92.42% | 65,333.13 | 94.89% | 117,478.97 | 91.26% |

| 负债总额 | 83,059.97 | 100.00% | 68,850.70 | 100.00% | 128,733.29 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 有息负债总额比率 | 最高值 | 67.19% | 67.11% | 73.07% |

| 较高值 | 25.52% | 25.93% | 25.83% | |

| 平均值 | 8.45% | 8.33% | 8.01% | |

| 较低值 | 2.22% | 2.28% | 2.32% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

8.74% |

5.11% |

7.58% |

|

| 短期有息负债比率 | 最高值 | 39.43% | 26.27% | 29.51% |

| 较高值 | 7.36% | 7.06% | 6.80% | |

| 平均值 | 3.04% | 2.99% | 2.91% | |

| 较低值 | 1.16% | 1.15% | 1.14% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

8.74% |

5.11% |

7.58% |

|

| 长期有息负债比率 | 最高值 | 66.63% | 65.95% | 65.16% |

| 较高值 | 21.24% | 22.11% | 22.53% | |

| 平均值 | 5.41% | 5.34% | 5.09% | |

| 较低值 | 0.40% | 0.28% | 0.31% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.00% |

0.00% |

0.00% |

|

| 其他负债比率 | 最高值 | 100.00% | 100.00% | 100.00% |

| 较高值 | 97.78% | 97.72% | 97.68% | |

| 平均值 | 91.55% | 91.67% | 91.99% | |

| 较低值 | 74.48% | 74.07% | 74.17% | |

| 最低值 | 32.81% | 32.89% | 26.93% | |

企业值 |

91.26% |

94.89% |

92.42% |

|

| 数据来源:smartword | ||||

(三)负债变化

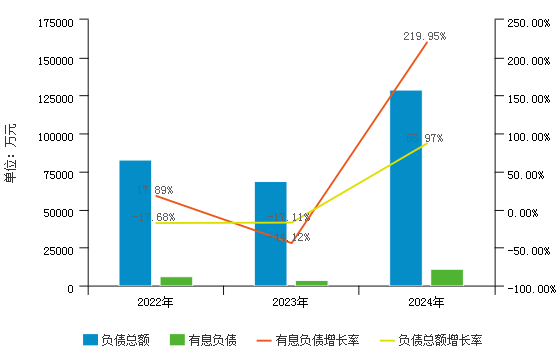

2024年中科寒武纪科技股份有限公司负债总额为128,733.29万元,较上年同期增长86.97%,主要是由于流动负债的增长引起的。

2024年流动负债较上年同期增长76.63%,具体来看,使流动负债增加的项目包括:应付账款增加27,741.41万元,短期借款增加10,009.47万元,其他应付款增加560.29万元,其他流动负债增加0.16万元,共计增加38,311.32万元;使流动负债减少的项目包括:一年内到期的非流动负债减少2,272.73万元,应付职工薪酬减少331.41万元,应交税费减少273.98万元,共计减少2,878.11万元。增加项与减少项相抵,使流动负债总额增加35,495.49万元。

2024年非流动负债较上年同期增长108.23%,其中递延所得税负债减少10.07万元,共计减少10.07万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 流动负债 | 54,214.47 | 7.87% | 46,318.10 | -14.57% | 81,813.60 | 76.63% |

| 应付账款 | 23,044.32 | 7.35% | 23,722.90 | 2.94% | 51,464.31 | 116.94% |

| 应付职工薪酬 | 19,962.91 | 4.08% | 15,955.20 | -20.08% | 15,623.79 | -2.08% |

| 短期借款 | 0.00 | -- | 0.00 | -- | 10,009.47 | -- |

| 应交税费 | 4,473.55 | 11.83% | 2,952.01 | -34.01% | 2,678.03 | -9.28% |

| 非流动负债 | 28,845.51 | -43.03% | 22,532.60 | -21.89% | 46,919.70 | 108.23% |

| 递延所得税负债 | 0.00 | -- | 36.92 | -- | 26.84 | -27.29% |

| 负债总额 | 83,059.97 | -17.68% | 68,850.70 | -17.11% | 128,733.29 | 86.97% |

| 数据来源:smartword | ||||||

此外,中科寒武纪科技股份有限公司有息负债较上年同期增长219.95%,其中短期有息负债较上年同期增长219.95%,长期有息负债与上年同期保持一致,表明公司债务融资活动增加,有利于企业扩大生产经营,但筹资成本也随之增加,具有一定的财务风险;其他负债较上年同期增长79.82%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 有息负债总额 | 6,294.33 | 17.89% | 3,517.58 | -44.12% | 11,254.32 | 219.95% |

| 短期有息负债 | 6,294.33 | 17.89% | 3,517.58 | -44.12% | 11,254.32 | 219.95% |

| 长期有息负债 | 0.00 | -- | 0.00 | -- | 0.00 | -- |

| 其他负债 | 76,765.64 | -19.66% | 65,333.13 | -14.89% | 117,478.97 | 79.82% |

| 负债总额 | 83,059.97 | -17.68% | 68,850.70 | -17.11% | 128,733.29 | 86.97% |

| 数据来源:smartword | ||||||

(四)权益结构及变化

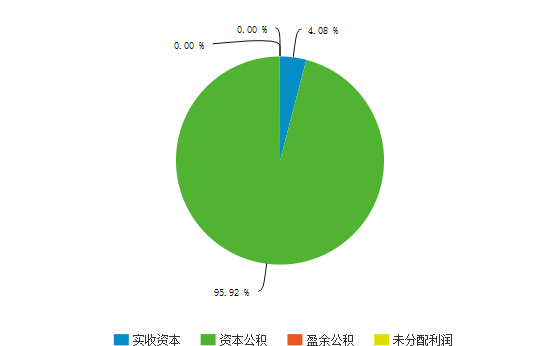

从整个行业来看,中科寒武纪科技股份有限公司2024年的实收资本比率为7.69%,软件和信息技术服务业实收资本比率的平均值为51.59%。低于行业平均值,中科寒武纪科技股份有限公司实收资本比率处于行业的较低水平,说明企业收到的股东的投资额弱,企业的资金能力弱,企业可利用资源少,经营方面不利。

从整个行业来看,中科寒武纪科技股份有限公司2024年的资本公积比率为180.63%,软件和信息技术服务业,资本公积比率的平均值为80.08%。高于行业平均值,中科寒武纪科技股份有限公司资本公积比率处于行业的良好水平,说明企业可以用于资金周转,补充流动资金不足的能力和用于弥补亏损和转增资本的实力较强。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 实收资本 | 40,081.46 | 8.11% | 41,659.45 | 7.27% | 41,745.68 | 7.69% |

| 资本公积 | 787,426.44 | 159.40% | 957,733.77 | 167.16% | 980,884.69 | 180.63% |

| 盈余公积 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% |

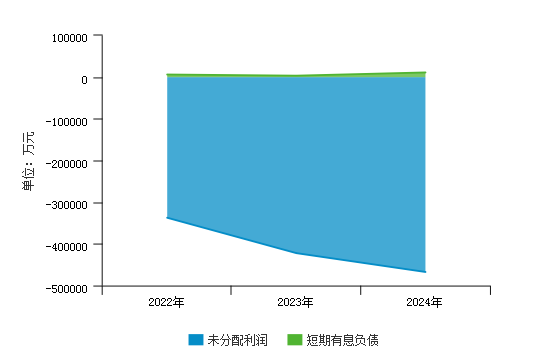

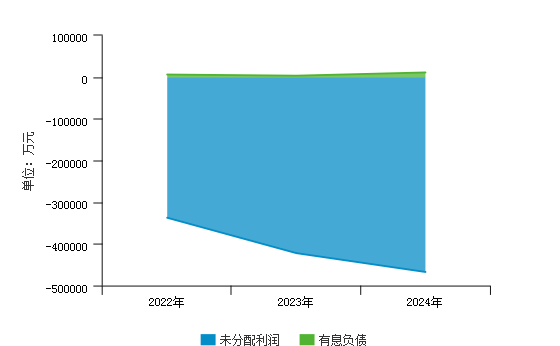

| 未分配利润 | -337,241.96 | -68.27% | -422,101.34 | -73.67% | -467,335.22 | -86.06% |

| 所有者权益 | 493,981.99 | 100.00% | 572,952.91 | 100.00% | 543,047.96 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 实收资本比率 | 最高值 | 1678.82% | 781.56% | 1134.61% |

| 较高值 | 225.65% | 96.65% | 121.22% | |

| 平均值 | 51.59% | 25.60% | 37.59% | |

| 较低值 | 18.33% | -9.92% | 14.27% | |

| 最低值 | 2.33% | -5679.59% | -193.46% | |

企业值 |

7.69% |

7.27% |

8.11% |

|

| 资本公积比率 | 最高值 | 1689.94% | 1159.94% | 1309.89% |

| 较高值 | 201.21% | 85.99% | 126.46% | |

| 平均值 | 80.08% | 25.11% | 62.37% | |

| 较低值 | 37.07% | -294.47% | 29.68% | |

| 最低值 | -2417.20% | -17613.05% | -654.13% | |

企业值 |

180.63% |

167.16% |

159.40% |

|

| 盈余公积比率 | 最高值 | 103.95% | 106.02% | 175.85% |

| 较高值 | 14.61% | 9.20% | 9.75% | |

| 平均值 | 5.90% | 4.37% | 4.83% | |

| 较低值 | 3.17% | 1.36% | 2.44% | |

| 最低值 | 0.00% | -258.88% | -26.41% | |

企业值 |

0.00% |

0.00% |

0.00% |

|

| 未分配利润比率 | 最高值 | 1188.69% | 23278.62% | 650.03% |

| 较高值 | 25.95% | 617.20% | 35.36% | |

| 平均值 | -37.72% | 43.68% | -3.36% | |

| 较低值 | -324.23% | -28.66% | -178.73% | |

| 最低值 | -2418.55% | -1943.72% | -1630.16% | |

企业值 |

-86.06% |

-73.67% |

-68.27% |

|

| 数据来源:smartword | ||||

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 实收资本 | 40,081.46 | 0.18% | 41,659.45 | 3.94% | 41,745.68 | 0.21% |

| 资本公积 | 787,426.44 | 3.52% | 957,733.77 | 21.63% | 980,884.69 | 2.42% |

| 盈余公积 | 0.00 | -- | 0.00 | -- | 0.00 | -- |

| 未分配利润 | -337,241.96 | 59.39% | -422,101.34 | 25.16% | -467,335.22 | 10.72% |

| 所有者权益 | 493,981.99 | -17.40% | 572,952.91 | 15.99% | 543,047.96 | -5.22% |

| 数据来源:smartword | ||||||

三、偿债能力分析

(一)流动比率分析

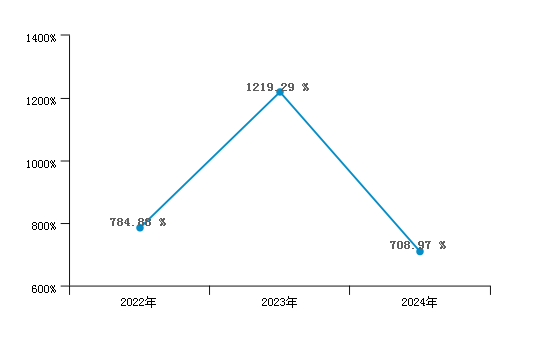

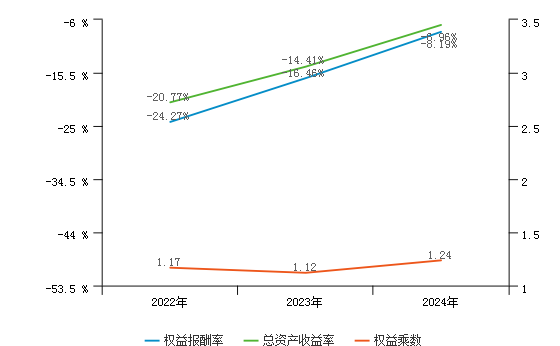

中科寒武纪科技股份有限公司2022年至2024年的流动比率分别为784.88%、1219.29%、708.97%,企业的流动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度远高于去年的上升幅度。

中科寒武纪科技股份有限公司2024年流动比率相较上年同期,同比变动-510.32%,大幅下降,说明企业流动资产偿还流动负债的能力有明显的减弱。流动比率大幅下降的主要原因是:企业流动资产基本保持不变,流动负债大幅度增加所导致的。

从整个行业来看,中科寒武纪科技股份有限公司2024年的流动比率为708.97%,软件和信息技术服务业流动比率的平均值为401.75%,高于行业平均值,中科寒武纪科技股份有限公司流动比率处于行业的良好水平,说明企业的每1元流动负债就有刚超过1元的流动资产来抵偿,企业的资产变现能力较强,短期偿债能力较强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 流动比率 | 最高值 | 3029.98% | 5681.55% | 3798.97% |

| 较高值 | 873.37% | 1024.34% | 1030.93% | |

| 平均值 | 401.75% | 454.45% | 444.08% | |

| 较低值 | 197.57% | 217.89% | 228.54% | |

| 最低值 | 41.35% | 43.69% | 26.51% | |

企业值 |

708.97% |

1219.29% |

784.88% |

|

| 数据来源:smartword | ||||

(二)速动比率分析

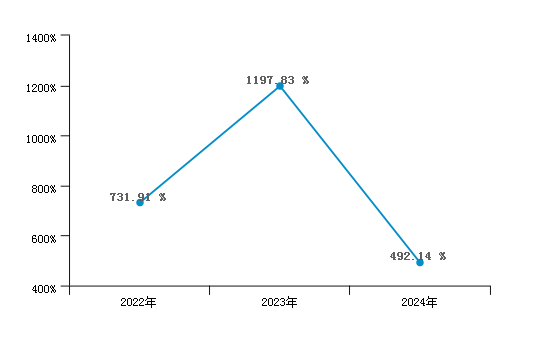

中科寒武纪科技股份有限公司2022年至2024年的速动比率分别为731.91%、1197.83%、492.14%,企业的速动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度远高于去年的上升幅度。

中科寒武纪科技股份有限公司2024年速动比率相较去年同期,同比变动-705.69%,大幅下降,说明企业速动资产偿还流动负债的能力有明显的减弱。2024年速动比率大幅下降的主要原因是:企业速动资产有所减少,企业流动负债大幅度增加所导致的。

从整个行业来看,中科寒武纪科技股份有限公司2024年的速动比率为492.14%,软件和信息技术服务业速动比率的平均值为362.97%高于行业平均值,中科寒武纪科技股份有限公司速动比率处于行业的良好水平,说明企业的每1元流动负债就有刚超过1元易于变现的流动资产来抵偿,企业的偿债能力很强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 速动比率 | 最高值 | 3023.59% | 5474.30% | 3530.31% |

| 较高值 | 816.11% | 954.45% | 942.03% | |

| 平均值 | 362.97% | 413.58% | 400.11% | |

| 较低值 | 169.27% | 186.17% | 192.91% | |

| 最低值 | 33.46% | 37.96% | 26.51% | |

企业值 |

492.14% |

1197.83% |

731.91% |

|

| 数据来源:smartword | ||||

(三)现金比率分析

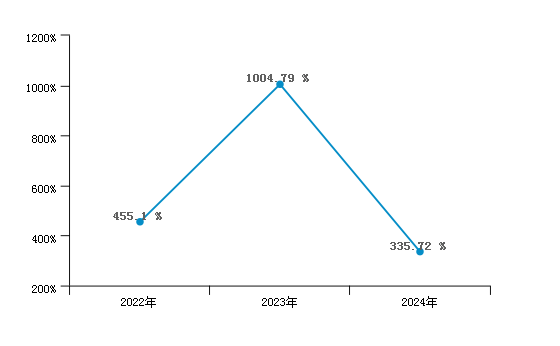

中科寒武纪科技股份有限公司2022年至2024年的现金比率分别为455.10%、1004.79%、335.72%,企业的现金比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度远高于去年的上升幅度。

中科寒武纪科技股份有限公司2024年现金比率相较上年同期,同比变动-669.06%,大幅下降,说明企业现金类资产偿还流动负债的能力有明显的减弱。2024年现金比率大幅下降的主要原因是:企业现金类资产大幅度减少,流动负债大幅度增加所导致的。

从整个行业来看,中科寒武纪科技股份有限公司2024年的现金比率占比的值为1004.79%,中科寒武纪科技股份有限公司现金比率占比的平均值为227.53%,高于行业平均值,中科寒武纪科技股份有限公司现金比率在同业中处于较高的范围,说明企业流动负债未能得到合理运用,现金获利能力低,这类资产金额太高会导致企业机会成本增加。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金比率 | 最高值 | 2560.20% | 4323.63% | 3334.02% |

| 较高值 | 637.42% | 800.67% | 763.43% | |

| 平均值 | 227.53% | 273.31% | 264.68% | |

| 较低值 | 77.94% | 94.39% | 91.28% | |

| 最低值 | 1.89% | 2.99% | 1.04% | |

企业值 |

335.72% |

1004.79% |

455.10% |

|

| 数据来源:smartword | ||||

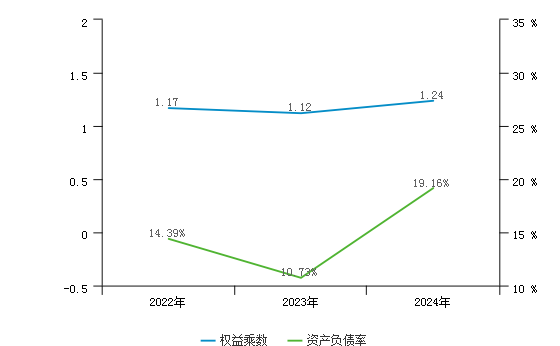

(四)资产负债率分析

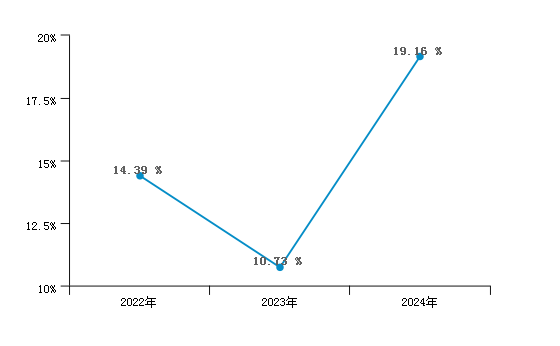

中科寒武纪科技股份有限公司2022年至2024年的资产负债率分别为14.39%、10.73%、19.16%,企业的资产负债率变化呈现先下降后上升,波动上升的趋势,当年的上升幅度略高于去年的下降幅度。

中科寒武纪科技股份有限公司2024年资产负债率相较上年同期,同比变动8.44%,有所增长,表明资产对负债的保障能力有所减弱。2024年资产负债率有所增长的主要原因是:企业负债大幅度增加,资产基本保持不变所导致的。

从整个行业来看,软件和信息技术服务业中科寒武纪科技股份有限公司的资产负债率为10.73%,软件和信息技术服务业资产负债率的平均值为34.8%,说明该企业的资产负债率太低,过于保守,低于行业平均值,同时资产负债率处于行业较低水平,企业的负债占资产比重较低,企业的偿债风险较低。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 资产负债比率 | 最高值 | 94.57% | 101.99% | 160.36% |

| 较高值 | 54.11% | 51.16% | 53.77% | |

| 平均值 | 34.80% | 33.24% | 34.01% | |

| 较低值 | 19.05% | 17.57% | 18.88% | |

| 最低值 | 2.72% | 1.77% | 2.40% | |

企业值 |

19.16% |

10.73% |

14.39% |

|

| 数据来源:smartword | ||||

第二章 经营能力分析

一、实现利润分析

(一)利润总额

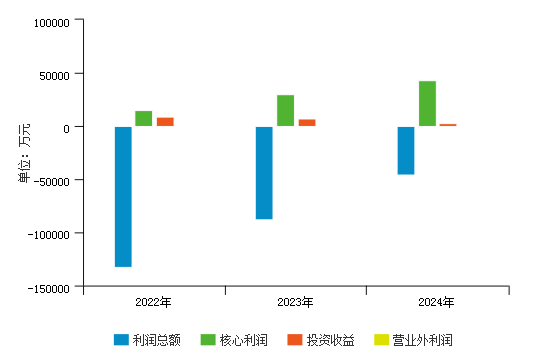

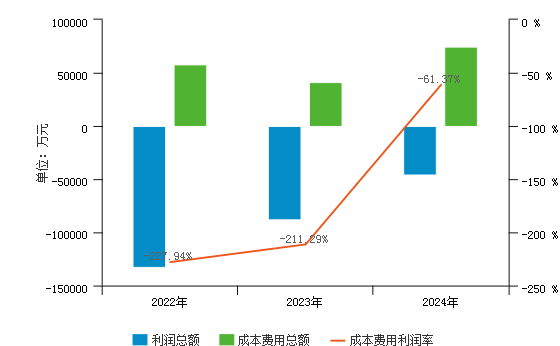

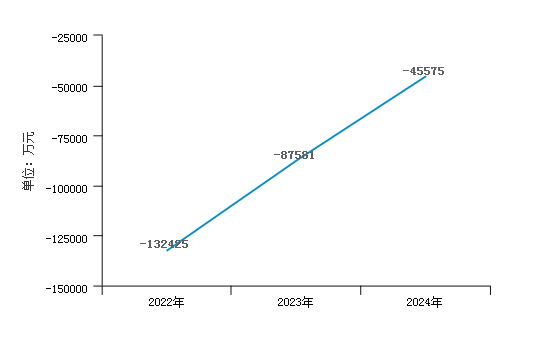

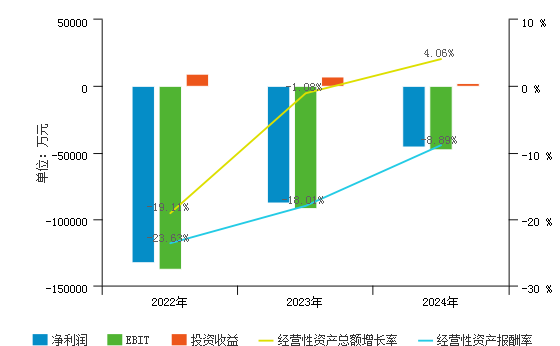

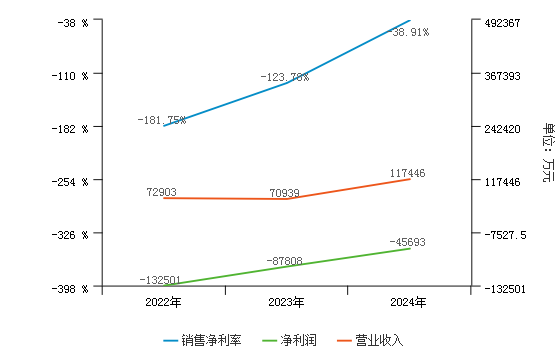

2024年中科寒武纪科技股份有限公司利润总额为-45,576.91万元,与2023年的-87,473.88万元相比连续两年均为负值,但本年的亏损幅度相比上年同期有较大幅度的减少。企业利润均处于亏损状态。

从整个行业来看,中科寒武纪科技股份有限公司2024年的利润总额增长率为-47.9%,软件和信息技术服务业利润总额增长率的平均值为-319.51%,高于行业平均值,说明企业利润总额增长率较高,企业的利润持续增长能力较强;营业收入增长率为65.56%,软件和信息技术服务业营业收入增长率的平均值为0.91%,高于行业平均值,中科寒武纪科技股份有限公司营业收入增长率处于行业的良好水平,说明企业营业收入增长率高,企业的市场前景好;核心利润增长率为46.19%,软件和信息技术服务业核心利润增长率的平均值为-7.42%,高于行业平均值,说明企业核心利润增长率较高,企业的盈利能力较强;投资收益增长率为-69.46%,软件和信息技术服务业投资收益增长率的平均值为312.63%,低于行业平均值,说明企业投资收益增长率较低,企业的投资收益能力较弱;核心利润占利润总额比值为-94.75%,软件和信息技术服务业核心利润占利润总额的平均值为281.45%,低于行业平均值,中科寒武纪科技股份有限公司核心利润占利润总额比值处于行业的较低水平,说明企业利润质量低,企业的发展潜力弱;投资收益占利润总额比值为-4.98%,软件和信息技术服务业投资收益占利润总额的平均值为30.62%,低于行业平均值,说明企业利润具有较低偶然性,较小部分是投资产生的收益;营业外利润占利润总额比值为0.01%,软件和信息技术服务业营业外利润占利润总额的平均值为0.97%,低于行业平均值,说明企业经营存在较小风险;营业外利润增长率为-102.23%,软件和信息技术服务业营业外利润增长率的平均值为-1128.47%,高于行业平均值,说明企业的非业务经营收益能力较强。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

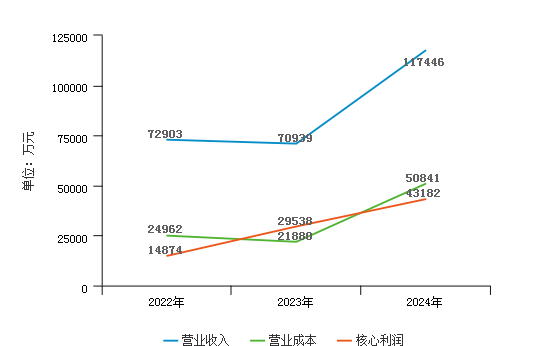

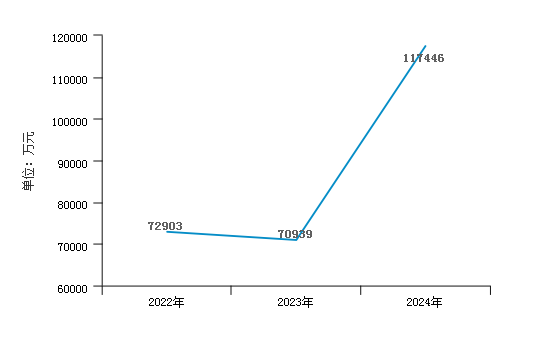

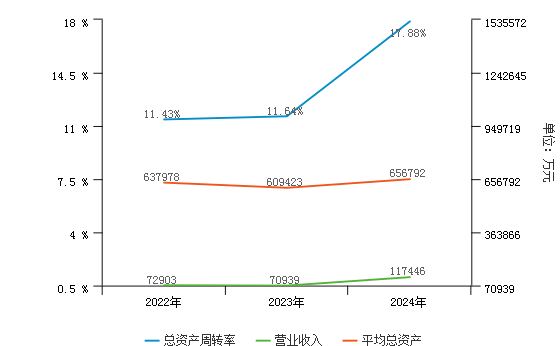

| 营业收入 | 72,903.46 | 1.11% | 70,938.66 | -2.70% | 117,446.44 | 65.56% |

| 利润总额 | -132,273.09 | 60.56% | -87,473.88 | -33.87% | -45,576.91 | -47.90% |

| 核心利润 | 14,873.96 | 341.41% | 29,538.09 | 98.59% | 43,181.98 | 46.19% |

| 投资收益 | 9,139.49 | 1.43% | 7,424.90 | -18.76% | 2,267.83 | -69.46% |

| 营业外利润 | 152.04 | 294.39% | 106.76 | -29.78% | -2.38 | -102.23% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 133.70% | 164.69% | 292.50% |

| 较高值 | 22.86% | 20.72% | 23.20% | |

| 平均值 | 0.91% | 2.90% | 2.75% | |

| 较低值 | -16.80% | -15.80% | -16.95% | |

| 最低值 | -82.95% | -68.34% | -76.64% | |

企业值 |

65.56% |

-2.70% |

1.11% |

|

| 利润总额增长率 | 最高值 | 10095.67% | 1718.43% | 14531.61% |

| 较高值 | 28.53% | -12.74% | 87.60% | |

| 平均值 | -319.51% | -746.07% | -80.06% | |

| 较低值 | -3146.30% | -13107.87% | -553.95% | |

| 最低值 | -53343.12% | -114007.64% | -12299.79% | |

企业值 |

-47.90% |

-33.87% |

60.56% |

|

| 核心利润增长率 | 最高值 | 3146.08% | 10779.24% | 3764.93% |

| 较高值 | 100.29% | 189.95% | 78.28% | |

| 平均值 | -7.42% | 14.07% | -1.19% | |

| 较低值 | -129.90% | -86.01% | -67.80% | |

| 最低值 | -3013.47% | -7047.03% | -2401.03% | |

企业值 |

46.19% |

98.59% |

341.41% |

|

| 投资收益增长率 | 最高值 | 38261.52% | 123637.31% | 171315.59% |

| 较高值 | 4355.77% | 763.51% | 23029.13% | |

| 平均值 | 312.63% | -2385.66% | 1237.87% | |

| 较低值 | -100.45% | -551915.13% | -36.08% | |

| 最低值 | -4406.20% | -1100119.54% | -4772.62% | |

企业值 |

-69.46% |

-18.76% |

1.43% |

|

| 核心利润/利润总额 | 最高值 | 13037.23% | 53949.80% | 8102.22% |

| 较高值 | 1306.49% | 2678.30% | 206.00% | |

| 平均值 | 281.45% | 337.21% | -644.85% | |

| 较低值 | -20.04% | -56.61% | -28877.50% | |

| 最低值 | -6739.39% | -16591.99% | -143750.56% | |

企业值 |

-94.75% |

-33.77% |

-11.24% |

|

| 投资收益/利润总额 | 最高值 | 3769.67% | 50627.44% | 943.70% |

| 较高值 | 423.02% | 7748.16% | 14.18% | |

| 平均值 | 30.62% | 133.35% | -60.31% | |

| 较低值 | -19.02% | -11.49% | -2319.81% | |

| 最低值 | -2355.21% | -2429.81% | -11917.23% | |

企业值 |

-4.98% |

-8.49% |

-6.91% |

|

| 营业外利润/利润总额 | 最高值 | 552.20% | 81.31% | 218.14% |

| 较高值 | 24.42% | 1.90% | 4.02% | |

| 平均值 | 0.97% | -22.43% | -2.06% | |

| 较低值 | -7.01% | -699.86% | -35.35% | |

| 最低值 | -612.33% | -7343.13% | -670.98% | |

企业值 |

0.01% |

-0.12% |

-0.11% |

|

| 营业外利润增长率 | 最高值 | 181924.91% | 183491371.58% | 9218813.99% |

| 较高值 | 881.59% | 183491371.58% | 4641857.45% | |

| 平均值 | -1128.47% | 486723.37% | 24483.60% | |

| 较低值 | -25966.99% | -2593.87% | -274.44% | |

| 最低值 | -349959.80% | -828660.02% | -51005.51% | |

企业值 |

-102.23% |

-29.78% |

294.39% |

|

| 数据来源:smartword | ||||

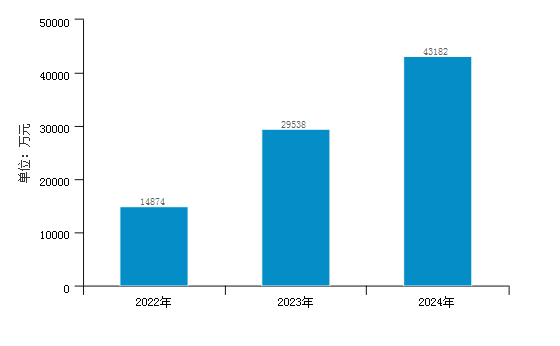

(二)核心利润

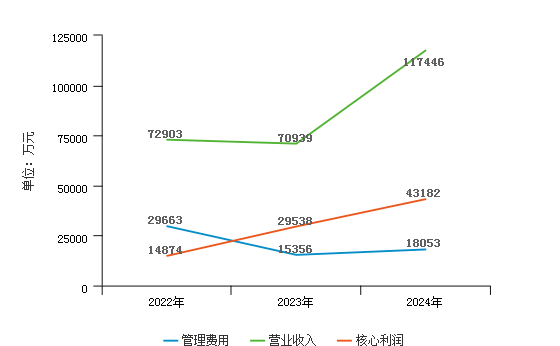

2024年中科寒武纪科技股份有限公司核心利润为43,181.98万元,与2023年的29,538.09万元相比大幅度增长,增长了46.19%。企业核心利润近三年呈现持续上升的趋势,且当年的上升幅度大。

具体来说,以下项目的变动使核心利润增加:营业收入增加46,507.78万元,销售费用减少1,201.17万元,营业税金及附加减少137.68万元,共计增加47,846.62万元;以下项目的变动使核心利润减少:营业成本增加28,961.01万元,管理费用增加2,697.04万元,财务费用增加2,544.69万元,共计减少34,202.73万元。增加项与减少项相抵,使核心利润增加13,643.89万元。

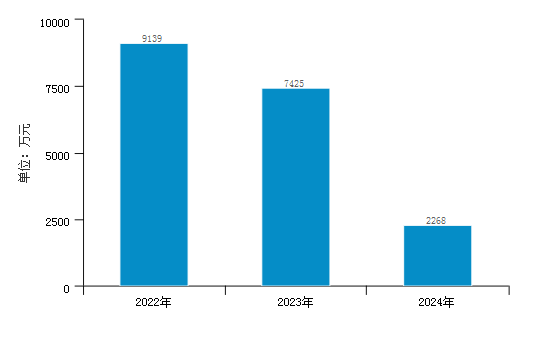

(三)投资收益

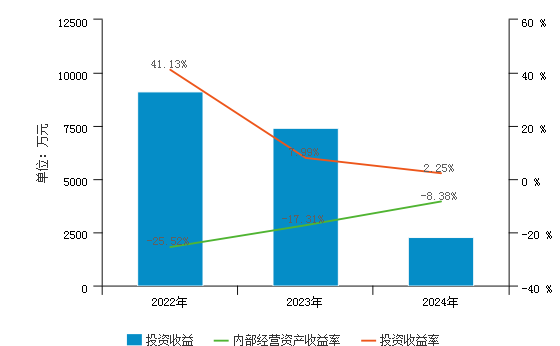

2024年中科寒武纪科技股份有限公司投资收益为2,267.83万元,与2023年的7,424.90万元相比成倍下降,下降了69.46%。企业投资收益近三年呈现持续下降的趋势,且当年的下降幅度大。

总体来看,对外投资业务的盈利能力有所下降。

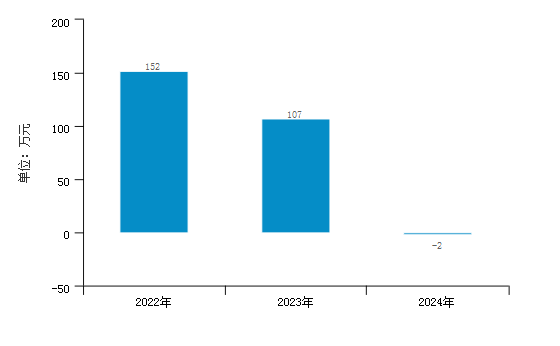

(四)营业外利润

2024年中科寒武纪科技股份有限公司营业外利润为-2.38万元,与2023年的106.76万元相比从盈利变为亏损。企业营业外利润近三年呈现持续下降的趋势。

二、成本费用分析

(一)成本构成情况

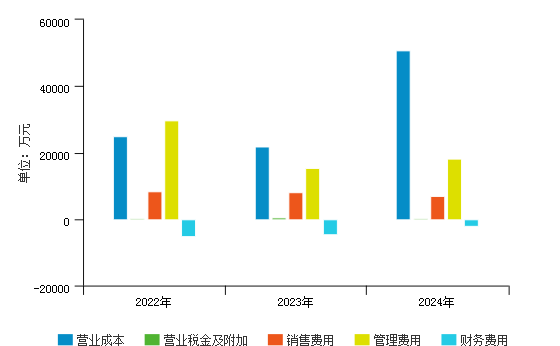

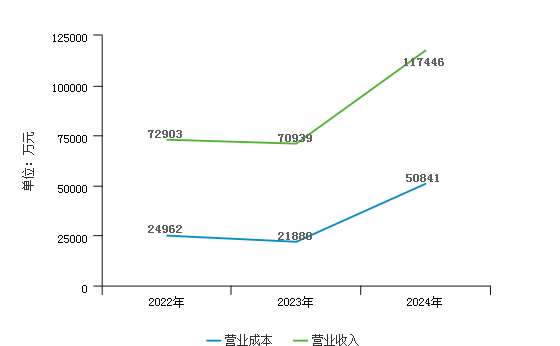

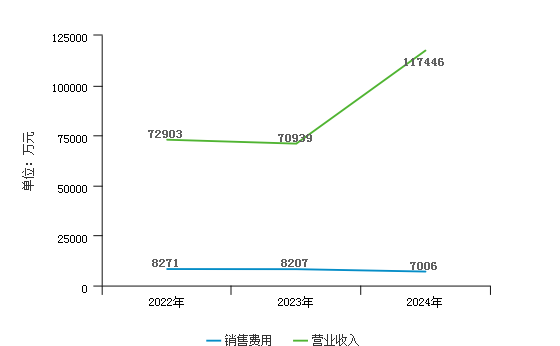

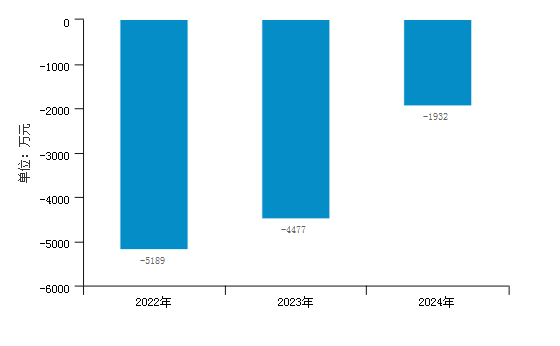

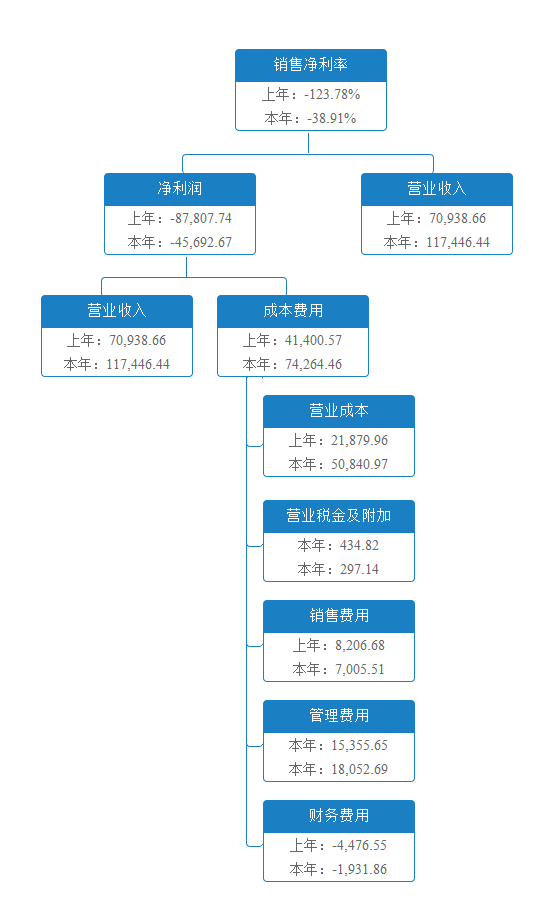

2024年中科寒武纪科技股份有限公司成本费用总额为74,264.46万元,其中营业成本为50,840.97万元,占成本总额的68.46%;管理费用为18,052.69万元,占成本总额的24.31%;销售费用为7,005.51万元,占成本总额的9.43%;营业税金及附加为297.14万元,占成本总额的0.40%;财务费用为-1,931.86万元。

从整个行业来看,中科寒武纪科技股份有限公司的营业成本占比低于行业平均值,说明企业的毛利率较高,产品竞争力较强;中科寒武纪科技股份有限公司的销售费用占比低于行业平均值,说明企业用于销售的费用较少,应关注是否是市场开拓问题或产品供不应求等问题;中科寒武纪科技股份有限公司的管理费用占比高于行业平均值,管理费用占比在同业中处于较高的范围,较高的管理费用会使企业的利润有所减少,也会使企业失去竞争力;中科寒武纪科技股份有限公司的财务费用占比低于行业平均值,说明企业的融资成本较低,利润较高。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | 数值(万元) | 百分比(%) | |

| 营业成本 | 24,962.24 | 43.02% | 21,879.96 | 52.85% | 50,840.97 | 68.46% |

| 营业税金及附加 | 321.60 | 0.55% | 434.82 | 1.05% | 297.14 | 0.40% |

| 销售费用 | 8,270.95 | 14.25% | 8,206.68 | 19.82% | 7,005.51 | 9.43% |

| 管理费用 | 29,663.42 | 51.12% | 15,355.65 | 37.09% | 18,052.69 | 24.31% |

| 财务费用 | -5,188.70 | -8.94% | -4,476.55 | -10.81% | -1,931.86 | -2.60% |

| 成本费用总额 | 58,029.51 | 100.00% | 41,400.57 | 100.00% | 74,264.46 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业成本/成本费用总额 | 最高值 | 112.19% | 150.71% | 248.27% |

| 较高值 | 83.04% | 83.81% | 84.99% | |

| 平均值 | 70.98% | 71.51% | 72.81% | |

| 较低值 | 51.72% | 53.07% | 53.84% | |

| 最低值 | 7.86% | 6.30% | 2.32% | |

企业值 |

68.46% |

52.85% |

43.02% |

|

| 营业税金及附加/成本费用总额 | 最高值 | 8.24% | 12.02% | 17.96% |

| 较高值 | 1.69% | 1.76% | 1.73% | |

| 平均值 | 0.95% | 0.96% | 0.94% | |

| 较低值 | 0.54% | 0.55% | 0.52% | |

| 最低值 | 0.03% | 0.07% | -0.67% | |

企业值 |

0.40% |

1.05% |

0.55% |

|

| 销售费用/成本费用总额 | 最高值 | 88.22% | 88.81% | 88.23% |

| 较高值 | 31.23% | 30.44% | 31.09% | |

| 平均值 | 14.36% | 14.75% | 14.07% | |

| 较低值 | 6.40% | 6.43% | 6.09% | |

| 最低值 | 0.00% | -0.06% | 0.05% | |

企业值 |

9.43% |

19.82% |

14.25% |

|

| 管理费用/成本费用总额 | 最高值 | 62.81% | 64.35% | 57.87% |

| 较高值 | 21.97% | 21.78% | 21.15% | |

| 平均值 | 13.87% | 13.64% | 13.19% | |

| 较低值 | 8.45% | 8.15% | 7.97% | |

| 最低值 | 1.58% | 2.01% | 1.33% | |

企业值 |

24.31% |

37.09% |

51.12% |

|

| 财务费用/成本费用总额 | 最高值 | 32.91% | 26.96% | 53.06% |

| 较高值 | 2.28% | 1.41% | 1.45% | |

| 平均值 | -0.17% | -0.86% | -1.02% | |

| 较低值 | -2.65% | -5.24% | -6.55% | |

| 最低值 | -53.85% | -110.42% | -248.61% | |

企业值 |

-2.60% |

-10.81% |

-8.94% |

|

| 数据来源:smartword | ||||

(二)总成本变化情况

2024年中科寒武纪科技股份有限公司成本费用总额为74,264.46万元,与2023年的41,400.57万元相比大幅度增长,增长79.38%。

具体来说,以下项目的变动使成本费用总额增加:营业成本增加28,961.01万元,管理费用增加2,697.04万元,财务费用增加2,544.69万元,共计增加34,202.73万元;以下项目的变动使成本费用总额减少:销售费用减少1,201.17万元,营业税金及附加减少137.68万元,共计减少1,338.84万元。增加项与减少项相抵,使总成本增加32,863.89万元。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 营业成本 | 24,962.24 | -7.94% | 21,879.96 | -12.35% | 50,840.97 | 132.36% |

| 营业税金及附加 | 321.60 | 59.60% | 434.82 | 35.21% | 297.14 | -31.66% |

| 销售费用 | 8,270.95 | 15.80% | 8,206.68 | -0.78% | 7,005.51 | -14.64% |

| 管理费用 | 29,663.42 | -25.03% | 15,355.65 | -48.23% | 18,052.69 | 17.56% |

| 财务费用 | -5,188.70 | -1.98% | -4,476.55 | -13.73% | -1,931.86 | -56.84% |

| 成本费用总额 | 58,029.51 | -15.57% | 41,400.57 | -28.66% | 74,264.46 | 79.38% |

| 数据来源:smartword | ||||||

(三)营业成本控制情况

2024年营业成本为50,840.97万元,与2023年的21,879.96万元相比大幅度增长,增长132.36%。2024年营业成本占营业收入为43.29%,与2023年的30.84%相比有所增长。说明主营业务成本控制水平有所下降,企业应注意日常经营活动中的成本控制。

(四)销售费用变化情况及合理性评价

2024年中科寒武纪科技股份有限公司销售费用为7,005.51万元,与2023年的8,206.68万元相比有所下降,下降14.64%。在销售费用有所下降的情况下,销售收入大幅度增长,说明公司采取的销售战略非常成功,营销效率显著提高。

(五)管理费用变化情况及合理性评价

2024年中科寒武纪科技股份有限公司管理费用为18,052.69万元,与2023年的15,355.65万元相比有所增长,增长17.56%。2024年管理费用占营业收入为15.37%,与2023年的21.65%相比有所下降。在销售收入大幅度增长的情况下,管理费用实现较理想的控制,经营业务的盈利水平基本保持稳定,应适当控制其他费用成本支出的增长。

(六)财务费用变化情况

2024年中科寒武纪科技股份有限公司财务费用为-1,931.86万元,说明企业本年利息收入高于利息支出,且近三年的财务费用均为负值。

三、盈利能力分析

(一)以销售收入为基础的利润率指标分析

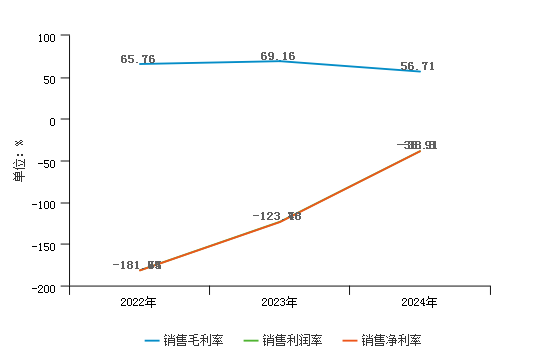

中科寒武纪科技股份有限公司2024年的销售毛利率为56.71%,销售利润率为-38.80%,销售净利率为-38.91%。

(二)收入、成本、利润增长的协调性分析

从主营业务收入和成本的变化情况来看,中科寒武纪科技股份有限公司2024年主营业务收入为117,446.44万元,与2023年的70,938.66万元相比大幅度增长,增长了65.56%。2024年主营业务成本为50,840.97万元,与2023年的21,879.96万元相比大幅度增长,增长了132.36%。公司主营业务收入和主营业务成本同时增长,但成本的增长幅度明显大于收入的增长幅度,说明公司主营业务盈利能力显著下降,主营业务收入与主营业务成本的协调性明显减弱。

总的来看,在主营业务收入迅速扩大的同时,核心利润也迅猛增加,经营业务开展得非常好。

(三)成本费用与利润总额的配比分析

中科寒武纪科技股份有限公司2024年成本费用利润率为-61.37%,相较上年同期大幅度增长,同比变动149.92%。

第三章 经营活力分析

一、现金流入结构

(一)现金流入构成

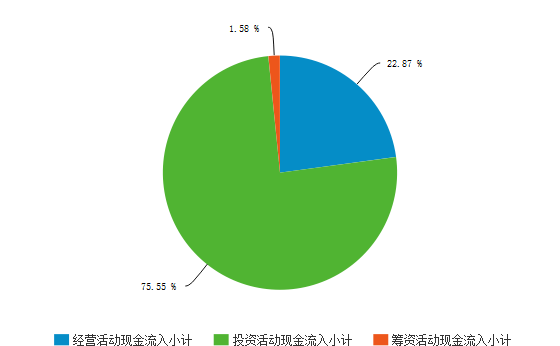

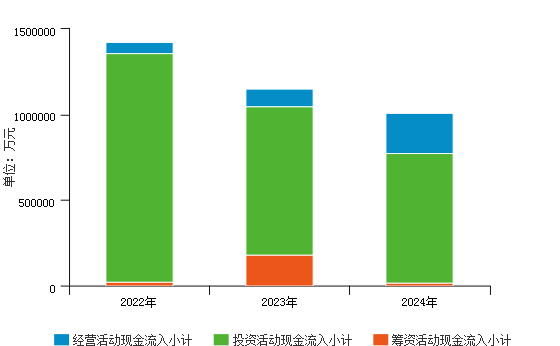

2024年中科寒武纪科技股份有限公司现金流入总额为1,006,728.37万元。其中投资活动产生的现金流入量最高,占当期现金流入总额的75.55%;经营活动产生的现金流入量次之,占当期现金流入总额的22.87%;筹资活动产生的现金流入量最低,占当期现金流入总额的1.58%。

公司现金流入构成中,74.45%现金流入来源于收回投资收到的现金,公司收回投资收到的现金主要用于对外投资的现金支出。此外公司通过销售商品、提供劳务收到的现金也占不小比重,占公司当期现金流入总额的17.84%。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 销售收入 | 48,231.60 | 3.39% | 85,789.62 | 7.46% | 179,560.79 | 17.84% |

| 税金返还 | 4,524.03 | 0.32% | 1,688.18 | 0.15% | 23.75 | 0.00% |

| 收回投资 | 1,320,400.00 | 92.79% | 796,500.00 | 69.30% | 749,500.00 | 74.45% |

| 取得投资收益 | 7,003.96 | 0.49% | 7,984.37 | 0.69% | 3,883.25 | 0.39% |

| 处置长期资产 | 0.00 | 0.00% | 17.78 | 0.00% | 176.91 | 0.02% |

| 吸收投资 | 22,115.22 | 1.55% | 180,350.60 | 15.69% | 5,604.96 | 0.56% |

| 吸收借款 | 0.00 | 0.00% | 0.00 | 0.00% | 10,000.00 | 0.99% |

| 其他收入 | 20,756.40 | 1.46% | 77,029.00 | 6.70% | 57,978.71 | 5.76% |

| 现金流入总额 | 1,423,031.21 | 100.00% | 1,149,359.56 | 100.00% | 1,006,728.37 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入比率 | 最高值 | 99.33% | 97.40% | 98.54% |

| 较高值 | 71.87% | 72.56% | 73.31% | |

| 平均值 | 50.85% | 51.59% | 51.38% | |

| 较低值 | 29.37% | 27.89% | 28.74% | |

| 最低值 | 1.33% | 1.15% | 0.99% | |

企业值 |

17.84% |

7.46% |

3.39% |

|

| 税金返还比率 | 最高值 | 6.89% | 7.27% | 9.51% |

| 较高值 | 1.36% | 1.63% | 2.17% | |

| 平均值 | 0.52% | 0.64% | 0.87% | |

| 较低值 | 0.11% | 0.16% | 0.24% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.00% |

0.15% |

0.32% |

|

| 收回投资比率 | 最高值 | 96.15% | 95.54% | 95.76% |

| 较高值 | 59.65% | 56.40% | 55.47% | |

| 平均值 | 24.39% | 22.56% | 22.75% | |

| 较低值 | 4.47% | 3.74% | 4.00% | |

| 最低值 | -1.83% | 0.00% | 0.00% | |

企业值 |

74.45% |

69.30% |

92.79% |

|

| 取得投资收益比率 | 最高值 | 6.00% | 3.04% | 3.76% |

| 较高值 | 0.97% | 0.76% | 0.72% | |

| 平均值 | 0.35% | 0.30% | 0.29% | |

| 较低值 | 0.10% | 0.08% | 0.09% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.39% |

0.69% |

0.49% |

|

| 处置长期资产比率 | 最高值 | 19.91% | 23.13% | 5.40% |

| 较高值 | 2.83% | 3.46% | 1.31% | |

| 平均值 | 0.32% | 0.41% | 0.16% | |

| 较低值 | 0.02% | 0.03% | 0.01% | |

| 最低值 | -0.24% | -0.02% | -1.40% | |

企业值 |

0.02% |

0.00% |

0.00% |

|

| 吸收投资比率 | 最高值 | 63.15% | 91.78% | 80.89% |

| 较高值 | 13.76% | 31.26% | 32.06% | |

| 平均值 | 1.64% | 4.98% | 6.00% | |

| 较低值 | 0.15% | 0.37% | 0.45% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.56% |

15.69% |

1.55% |

|

| 吸收借款比率 | 最高值 | 63.67% | 75.42% | 70.27% |

| 较高值 | 25.93% | 24.09% | 21.15% | |

| 平均值 | 10.05% | 9.29% | 8.31% | |

| 较低值 | 2.27% | 1.79% | 1.61% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.99% |

0.00% |

0.00% |

|

| 其他收入比率 | 最高值 | 89.82% | 91.31% | 81.92% |

| 较高值 | 40.64% | 32.43% | 31.95% | |

| 平均值 | 11.87% | 10.23% | 10.23% | |

| 较低值 | 3.15% | 3.11% | 3.09% | |

| 最低值 | 0.06% | 0.08% | 0.12% | |

企业值 |

5.76% |

6.70% |

1.46% |

|

| 数据来源:smartword | ||||

从整个行业来看,中科寒武纪科技股份有限公司2024年的销售收入比率为17.84%,软件和信息技术服务业销售收入比率的平均值为50.85%,低于行业平均值,中科寒武纪科技股份有限公司销售收入比率处于行业的较低水平,说明企业销售商品、提供劳务收到的现金占现金流入总额比重较低;税金返还比率为0.00%,软件和信息技术服务业税金返还比率的平均值为0.52%,远低于行业平均值,中科寒武纪科技股份有限公司税金返还比率处于行业的较差水平,说明企业收到的税费返还占现金流入总额比重超级低;收回投资比率为74.45%,软件和信息技术服务业收回投资比率的平均值为24.39%,高于行业平均值,中科寒武纪科技股份有限公司收回投资比率处于行业的良好水平,说明企业收到投资收到的现金占现金流入总额比重较高;取得投资收益比率为0.39%,软件和信息技术服务业取得投资收益比率的平均值为0.35%,高于行业平均值,说明企业取得投资收益收到的现金占现金流入总额比重较高;处置长期资产比率为0.02%,软件和信息技术服务业处置长期资产比率的平均值为0.32%,低于行业平均值,中科寒武纪科技股份有限公司处置长期资产比率处于行业的较低水平,说明企业处置长期资产收到的现金占现金流入总额比重较低;吸收投资比率为0.56%,软件和信息技术服务业吸收投资比率的平均值为1.64%,低于行业平均值,说明企业吸收投资收到的现金占现金流入总额比重较低;吸收借款比率为0.99%,软件和信息技术服务业吸收借款比率的平均值为10.05%,低于行业平均值,中科寒武纪科技股份有限公司吸收借款比率处于行业的较低水平,说明企业取得借款收到的现金占现金流入总额比重较低;其他收入比率为5.76%,软件和信息技术服务业其他收入比率的平均值为11.87%,低于行业平均值,说明企业其他收入的现金占现金流入总额比重较低。

(二)现金流入变化情况

2024年公司现金流入总额1,006,728.37万元,与2023年的1,149,359.56万元相比有所下降,减少了12.41%。其中经营活动现金流入增加了125,764.45万元,较上年增长120.34%;投资活动现金流入减少了103,942.00万元,较上年减少12.02%;筹资活动现金流入减少了164,453.64万元,较上年减少91.19%。从变化速度来看,变化幅度最大的是经营活动产生的现金流入,与现金流入总额的变化呈负相关关系。

在现金流入构成中,吸收投资收到的现金变化额度最大,较去年减少了174,745.64万元,增长率为-96.89%,对现金流入变化影响呈正相关关系;占比最高的收回投资收到的现金较去年减少了47,000.00万元,增长率为-5.90%,对现金流入变化呈正向重大影响。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 销售收入 | 48,231.60 | -2.87% | 85,789.62 | 77.87% | 179,560.79 | 109.30% |

| 税金返还 | 4,524.03 | 60.08% | 1,688.18 | -62.68% | 23.75 | -98.59% |

| 收回投资 | 1,320,400.00 | -24.11% | 796,500.00 | -39.68% | 749,500.00 | -5.90% |

| 取得投资收益 | 7,003.96 | -22.79% | 7,984.37 | 14.00% | 3,883.25 | -51.36% |

| 处置长期资产 | 0.00 | - | 17.78 | - | 176.91 | 894.76% |

| 吸收投资 | 22,115.22 | 29.78% | 180,350.60 | 715.50% | 5,604.96 | -96.89% |

| 吸收借款 | 0.00 | - | 0.00 | - | 10,000.00 | - |

| 其他收入 | 20,756.40 | -86.57% | 77,029.00 | 271.11% | 57,978.71 | -24.73% |

| 现金流入总额 | 1,423,031.21 | -27.88% | 1,149,359.56 | -19.23% | 1,006,728.37 | -12.41% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收入增长率 | 最高值 | 180.58% | 116.86% | 275.82% |

| 较高值 | 30.23% | 26.36% | 30.85% | |

| 平均值 | 4.09% | 7.98% | 3.60% | |

| 较低值 | -12.28% | -9.73% | -15.59% | |

| 最低值 | -78.67% | -61.68% | -78.28% | |

企业值 |

109.30% |

77.87% |

-2.87% |

|

| 税金返还增长率 | 最高值 | 6980803.88% | 31542.76% | 117751.41% |

| 较高值 | 3503099.96% | 3843.44% | 10475.87% | |

| 平均值 | 20556.50% | 240.06% | 825.26% | |

| 较低值 | 70.95% | -18.12% | 50.63% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-98.59% |

-62.68% |

60.08% |

|

| 收回投资增长率 | 最高值 | 1749999900.00% | 155276.13% | 195952.30% |

| 较高值 | 1749999900.00% | 12605.89% | 22242.65% | |

| 平均值 | 6202611.67% | 782.93% | 1037.87% | |

| 较低值 | 18933.35% | 6.91% | 43.89% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-5.90% |

-39.68% |

-24.11% |

|

| 取得投资收益增长率 | 最高值 | 323186287.50% | 205413.26% | 537953.94% |

| 较高值 | 323186287.50% | 58051.74% | 112920.21% | |

| 平均值 | 1081019.61% | 1360.69% | 3489.29% | |

| 较低值 | 129.45% | 33.48% | 81.41% | |

| 最低值 | -100.00% | -100.00% | -100.87% | |

企业值 |

-51.36% |

14.00% |

-22.79% |

|

| 处置长期资产增长率 | 最高值 | 8021215.23% | 2992061.48% | 225265.88% |

| 较高值 | 689122.33% | 431486.94% | 29274.35% | |

| 平均值 | 30356.70% | 23882.06% | 2651.53% | |

| 较低值 | 701.66% | 1237.34% | 84.33% | |

| 最低值 | -187.58% | -543.87% | -139.64% | |

企业值 |

894.76% |

- |

- |

|

| 吸收投资增长率 | 最高值 | 26522.22% | 243621.41% | 120246.66% |

| 较高值 | 3108.69% | 38684.12% | 18285.61% | |

| 平均值 | 252.55% | 2954.33% | 1912.16% | |

| 较低值 | -56.22% | 67.07% | 10.19% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-96.89% |

715.50% |

29.78% |

|

| 吸收借款增长率 | 最高值 | 20030.00% | 5966.58% | 109050.00% |

| 较高值 | 812.19% | 585.85% | 9272.58% | |

| 平均值 | 110.27% | 97.40% | 684.24% | |

| 较低值 | -8.28% | -11.92% | 29.53% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

- |

- |

- |

|

| 其他收入增长率 | 最高值 | 28770.12% | 5972.04% | 63992.71% |

| 较高值 | 1462.44% | 543.64% | 2787.41% | |

| 平均值 | 158.38% | 100.18% | 240.50% | |

| 较低值 | -2.18% | -7.01% | 2.88% | |

| 最低值 | -93.72% | -98.67% | -97.17% | |

企业值 |

-24.73% |

271.11% |

-86.57% |

|

| 数据来源:smartword | ||||

把软件和信息技术服务业中科寒武纪科技股份有限公司的公司的“销售收入、税金返还、收回投资、取得投资收益、处置长期资产、吸收投资、吸收借款、其他收入”的增长率指标和同行业做对比后可得到:

软件和信息技术服务业中科寒武纪科技股份有限公司的销售收入增长率为109.30%,高于行业平均值,企业的销售收入增长率在同行业中处于处于较高水平,表明企业销售收入的增长速度较快,企业市场前景较好;企业的税金返还增长率为-98.59%,低于行业平均值,税金返还增长率在同行业中处于较低水平,说明营收小幅增长;企业的收回投资增长率为-5.90%,低于行业平均值,收回投资增长率在同行业中处于较低水平,此投资回报率低,前期的投资得到了较少的回报。

另外,分析可知,企业的取得投资收益增长率为-51.36%,低于行业平均值,取得投资收益增长率在同行业中处于较低水平,前期的投资得到了较少的回报;处置长期资产增长率为894.76%,低于行业平均值,说明处置长期资产收到的现金小幅增长,企业经营策略、经营方向可能有所调整。

同时,企业的吸收投资增长率为-96.89%,低于行业平均值,吸收投资增长率在同行业中处于较低水平,说明吸收投资收到的现金小幅增长,该项目反映企业收到的投资者投入的现金,包括以发行股票、债券等方式筹集的资金实际收到股款净额增长较慢;其他收入增长率为-24.73%,低于行业平均值,其他收入增长率在同行业中处于较低水平,说明其他收入增长较慢,企业其它业务的拓展少。

对近三年公司现金流入变化进行比较分析,现金流入总额呈减少趋势,但当期流入量下降速度有所减缓。此外,可以看出2024年公司投资活动产生的现金流入量占比最高,流入量规模呈减少趋势,但当期流入量下降速度有所减缓;经营活动次之,流入量规模呈加速扩张趋势;筹资活动产生的现金流入量占比最低,流入量规模有所波动,较上年有所减少。

二、现金流出结构

(一)现金流出构成

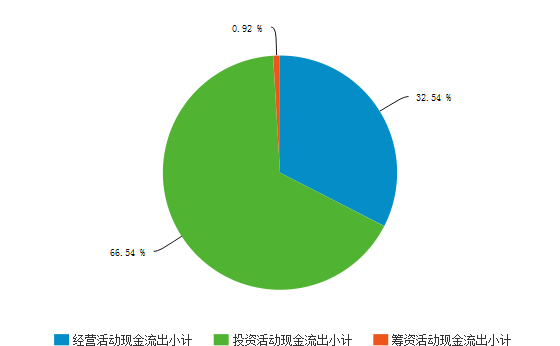

2024年中科寒武纪科技股份有限公司现金流出总额为1,204,900.51万元。其中投资活动产生的现金流出量最高,占当期现金流出总额的66.54%;经营活动产生的现金流出量次之,占当期现金流出总额的32.54%;筹资活动产生的现金流出量最低,占当期现金流出总额的0.92%。公司经营活动所需的现金支出大于现金收入,经营活动现金入不敷出,若企业需要提高生产投入,还需要进行外部筹资。

公司现金流出构成中,对外投资金额最高,占当期现金流出总额的62.97%。此外,公司用于购买商品、接受劳务支付的现金也占不小比重,占公司当期现金流出总额的25.61%。

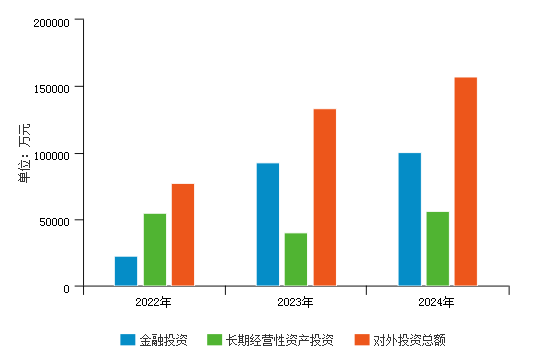

从整个行业来看,中科寒武纪科技股份有限公司2024年的对外投资比率为62.97%,软件和信息技术服务业对外投资比率的平均值为24.55%,高于行业平均值,中科寒武纪科技股份有限公司对外投资比率处于行业的良好水平,说明企业的投资规模大,带来新的利润增长机会的可能性大,但是企业应保证投资期限与筹资期限相匹配,否则可能会导致财务风险。中科寒武纪科技股份有限公司2024年的资产购置比率为3.04%,软件和信息技术服务业资产购置比率的平均值为4.05%,低于行业平均值,中科寒武纪科技股份有限公司资产购置比率处于行业的较低水平,说明企业进行扩张的规模较小,企业带来很大财务风险的可能性较小。中科寒武纪科技股份有限公司2024年的工资性支出比率为5.87%,软件和信息技术服务业工资性支出比率的平均值为16.89%,低于行业平均值,说明企业人工成本小,企业的利润小的可能性小。中科寒武纪科技股份有限公司2024年的税费支出付比率为0.06%,软件和信息技术服务业税费支付比率的平均值为2.3%,低于行业平均值,说明企业的税费负担小,但是企业的销售收入较大的可能性小。中科寒武纪科技股份有限公司2024年的购买商品、接受劳动支出比率为25.61%,软件和信息技术服务业购买商品、接受劳动支出比率的平均值为25.86%,低于行业平均值,中科寒武纪科技股份有限公司购买商品、接受劳动支出比率处于行业的良好水平,说明企业与行业其他企业相比,经营活动支出的现金流较少,企业的生产成本可能较低。中科寒武纪科技股份有限公司2024年的其他支出比率为2.46%,软件和信息技术服务业其他支出比率的平均值为15.7%,低于行业平均值,说明企业可能产生的捐赠支出、业务招待费等支出少,可能企业现金支出的规划做得好。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | 数值(万元) | 占比(%) | |

| 购买商品、接受劳务支出 | 72,250.38 | 4.92% | 43,076.56 | 4.30% | 308,613.66 | 25.61% |

| 工资性支出 | 102,674.29 | 6.99% | 93,085.85 | 9.30% | 70,677.85 | 5.87% |

| 税费支付 | 2,563.43 | 0.17% | 9,346.99 | 0.93% | 728.05 | 0.06% |

| 资产购置 | 28,414.04 | 1.93% | 10,038.25 | 1.00% | 36,604.93 | 3.04% |

| 对外投资 | 1,161,276.18 | 79.08% | 804,998.00 | 80.44% | 758,668.57 | 62.97% |

| 偿还债务 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% |

| 利润分配 | 0.00 | 0.00% | 0.00 | 0.00% | 8.28 | 0.00% |

| 其他支出 | 101,265.18 | 6.90% | 40,211.54 | 4.02% | 29,599.17 | 2.46% |

| 现金流出总额 | 1,468,443.50 | 100.00% | 1,000,757.18 | 100.00% | 1,204,900.51 | 100.00% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出比率 | 最高值 | 81.78% | 78.24% | 78.48% |

| 较高值 | 45.44% | 45.72% | 47.52% | |

| 平均值 | 25.86% | 26.98% | 27.95% | |

| 较低值 | 11.69% | 11.78% | 12.30% | |

| 最低值 | 0.21% | 0.24% | 0.10% | |

企业值 |

25.61% |

4.30% |

4.92% |

|

| 工资性支出比率 | 最高值 | 82.87% | 77.17% | 81.16% |

| 较高值 | 30.34% | 31.18% | 31.34% | |

| 平均值 | 16.89% | 17.56% | 17.12% | |

| 较低值 | 8.84% | 9.16% | 9.06% | |

| 最低值 | 0.41% | 0.38% | 0.38% | |

企业值 |

5.87% |

9.30% |

6.99% |

|

| 税费支付比率 | 最高值 | 13.79% | 14.74% | 18.86% |

| 较高值 | 4.01% | 4.94% | 5.15% | |

| 平均值 | 2.30% | 2.74% | 2.93% | |

| 较低值 | 1.14% | 1.38% | 1.55% | |

| 最低值 | -0.01% | 0.01% | 0.06% | |

企业值 |

0.06% |

0.93% |

0.17% |

|

| 资产购置比率 | 最高值 | 42.16% | 43.59% | 46.78% |

| 较高值 | 10.00% | 9.02% | 10.07% | |

| 平均值 | 4.05% | 3.89% | 4.13% | |

| 较低值 | 1.41% | 1.39% | 1.49% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

3.04% |

1.00% |

1.93% |

|

| 对外投资比率 | 最高值 | 95.07% | 95.08% | 93.92% |

| 较高值 | 58.15% | 57.27% | 57.62% | |

| 平均值 | 24.55% | 24.59% | 24.30% | |

| 较低值 | 4.21% | 4.67% | 4.53% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

62.97% |

80.44% |

79.08% |

|

| 偿还债务比率 | 最高值 | 54.48% | 71.72% | 74.04% |

| 较高值 | 23.38% | 20.32% | 18.87% | |

| 平均值 | 8.94% | 7.94% | 7.38% | |

| 较低值 | 2.03% | 1.67% | 1.31% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.00% |

0.00% |

0.00% |

|

| 利润分配比率 | 最高值 | 25.07% | 12.64% | 12.43% |

| 较高值 | 3.87% | 2.98% | 3.39% | |

| 平均值 | 1.72% | 1.38% | 1.60% | |

| 较低值 | 0.64% | 0.49% | 0.63% | |

| 最低值 | 0.00% | 0.00% | 0.00% | |

企业值 |

0.00% |

0.00% |

0.00% |

|

| 其他支出比率 | 最高值 | 91.32% | 91.17% | 91.10% |

| 较高值 | 38.53% | 37.09% | 35.12% | |

| 平均值 | 15.70% | 14.91% | 14.59% | |

| 较低值 | 6.79% | 6.63% | 6.64% | |

| 最低值 | 0.51% | 0.45% | 0.70% | |

企业值 |

2.46% |

4.02% |

6.90% |

|

| 数据来源:smartword | ||||

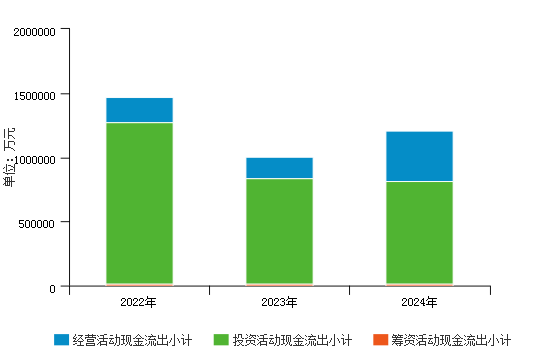

(二)现金流出变化情况

2024年公司现金流出总额1,204,900.51万元,与2023年的1,000,757.18万元相比有所增长,增长了20.40%。其中经营活动现金流出较上年同期增加了228,006.97万元,增长138.98%;投资活动现金流出减少了20,310.89万元,较上年减少2.47%;筹资活动现金流出减少了3,552.75万元,较上年减少24.23%。从增长速度来看,变化幅度最大的是经营活动的现金支出,与现金流出总额的变化呈正相关关系。

在现金流出构成中,购买商品、接受劳务支付的现金变化额度最大,较去年增加了265,537.10万元,增长率为616.43%,对现金流出变化影响呈正相关关系;占比最高的对外投资较去年减少了46,329.43万元,增长率为-5.76%,对现金流出变化呈负向较大影响。

从整个行业来看,中科寒武纪科技股份有限公司2024年的对外投资增长率为-5.76%,软件和信息技术服务业对外投资增长率的平均值为1364.65%,低于行业平均值,中科寒武纪科技股份有限公司对外投资增长率处于行业的较低水平,说明企业的投资规模扩张增加的小,带来新的利润增长机会的可能性小,但是企业应保证投资期限与筹资期限相匹配,否则可能会导致财务风险。中科寒武纪科技股份有限公司2024年的资产购置增长率为264.65%,软件和信息技术服务业资产购置增长率的平均值为403.11%,低于行业平均值,中科寒武纪科技股份有限公司资产购置增长率处于行业的较低水平,说明企业进行扩张的规模较小,企业财务风险增加的可能性较小。中科寒武纪科技股份有限公司2024年的工资性支出增长率为-24.07%,软件和信息技术服务业工资性支出增长率的平均值为2.59%,低于行业平均值,说明企业人工成本增加慢,企业的利润减小的可能性小。中科寒武纪科技股份有限公司2024年的税费支付增长率为-92.21%,软件和信息技术服务业税费支付增长率的平均值为3.4%,低于行业平均值,说明企业的税费负担增加的小,但是企业的销售收入增大的可能性小。中科寒武纪科技股份有限公司2024年的购买商品、接受劳动支出增长率为616.43%,软件和信息技术服务业购买商品、接受劳动支出增长率的平均值为16.3%,高于行业平均值,说明企业与行业其他企业相比,经营活动支出的现金流增加的多,企业的生产成本增加的可能高。中科寒武纪科技股份有限公司2024年的其他支出增长率为-26.39%,软件和信息技术服务业其他支出增长率的平均值为37.22%,低于行业平均值,说明企业可能产生的捐赠支出、业务招待费等费用增加的少,企业现金支出可能规划的好。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 购买商品、接受劳务支出 | 72,250.38 | 32.47% | 43,076.56 | -40.38% | 308,613.66 | 616.43% |

| 工资性支出 | 102,674.29 | 25.09% | 93,085.85 | -9.34% | 70,677.85 | -24.07% |

| 税费支付 | 2,563.43 | 290.63% | 9,346.99 | 264.63% | 728.05 | -92.21% |

| 资产购置 | 28,414.04 | -43.73% | 10,038.25 | -64.67% | 36,604.93 | 264.65% |

| 对外投资 | 1,161,276.18 | -36.10% | 804,998.00 | -30.68% | 758,668.57 | -5.76% |

| 偿还债务 | 0.00 | - | 0.00 | - | 0.00 | - |

| 利润分配 | 0.00 | - | 0.00 | - | 8.28 | - |

| 其他支出 | 101,265.18 | 170.91% | 40,211.54 | -60.29% | 29,599.17 | -26.39% |

| 现金流出总额 | 1,468,443.50 | -28.11% | 1,000,757.18 | -31.85% | 1,204,900.51 | 20.40% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 购买商品、接受劳务支出增长率 | 最高值 | 2471.57% | 460.67% | 343.91% |

| 较高值 | 87.97% | 45.00% | 44.88% | |

| 平均值 | 16.30% | 7.62% | 6.74% | |

| 较低值 | -13.56% | -18.15% | -19.25% | |

| 最低值 | -90.63% | -96.37% | -85.21% | |

企业值 |

616.43% |

-40.38% |

32.47% |

|

| 工资性支出增长率 | 最高值 | 101.42% | 103.93% | 241.39% |

| 较高值 | 14.75% | 22.42% | 37.46% | |

| 平均值 | 2.59% | 8.00% | 17.76% | |

| 较低值 | -9.06% | -3.45% | 2.10% | |

| 最低值 | -59.86% | -71.92% | -75.52% | |

企业值 |

-24.07% |

-9.34% |

25.09% |

|

| 税费支付增长率 | 最高值 | 1271.44% | 1243.39% | 5446.47% |

| 较高值 | 53.32% | 51.34% | 151.68% | |

| 平均值 | 3.40% | 6.41% | 25.96% | |

| 较低值 | -25.78% | -23.55% | -14.32% | |

| 最低值 | -102.23% | -97.24% | -90.56% | |

企业值 |

-92.21% |

264.63% |

290.63% |

|

| 资产购置增长率 | 最高值 | 38415.07% | 57211.95% | 20113.54% |

| 较高值 | 6117.27% | 5062.17% | 1362.21% | |

| 平均值 | 403.11% | 435.01% | 179.94% | |

| 较低值 | 10.16% | 16.81% | -6.73% | |

| 最低值 | -100.00% | -99.35% | -100.00% | |

企业值 |

264.65% |

-64.67% |

-43.73% |

|

| 对外投资增长率 | 最高值 | 266766.67% | 796401.58% | 6799892920.00% |

| 较高值 | 32095.35% | 163836.51% | 6799892920.00% | |

| 平均值 | 1364.65% | 3316.60% | 22077912.62% | |

| 较低值 | 24.05% | 62.82% | 339.30% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

-5.76% |

-30.68% |

-36.10% |

|

| 偿还债务增长率 | 最高值 | 784954.75% | 350791.15% | 47591.37% |

| 较高值 | 398460.71% | 62999.73% | 7137.79% | |

| 平均值 | 3053.88% | 1769.18% | 599.91% | |

| 较低值 | 69.67% | 61.56% | 12.84% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

- |

- |

- |

|

| 利润分配增长率 | 最高值 | 460891.70% | 646726.26% | 957877.28% |

| 较高值 | 72750.35% | 106624.30% | 99211.66% | |

| 平均值 | 2635.07% | 2786.12% | 3522.01% | |

| 较低值 | 77.67% | 21.20% | 63.35% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

- |

- |

- |

|

| 其他支出增长率 | 最高值 | 1990.17% | 6368.10% | 27519.72% |

| 较高值 | 152.33% | 374.92% | 1143.19% | |

| 平均值 | 37.22% | 55.64% | 114.69% | |

| 较低值 | -11.36% | -6.39% | -1.28% | |

| 最低值 | -81.64% | -97.87% | -93.50% | |

企业值 |

-26.39% |

-60.29% |

170.91% |

|

| 数据来源:smartword | ||||

对近三年公司现金流出变化进行比较分析,现金流出总额有所波动,较上年有所回升。此外,可以看出,2024年公司投资活动产生的现金流出量占比最高,流出量规模呈减少趋势,当期流出量下降速度有所减缓;经营活动次之,流出量规模有所波动,较上年有所回升;筹资活动产生的现金流出量占比最低,流出量规模有所波动,较上年有所减少。

三、现金流动的协调性

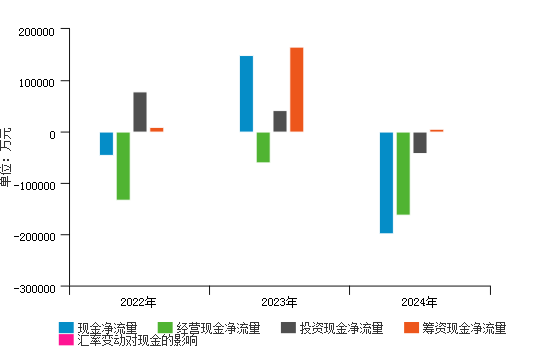

2024年,中科寒武纪科技股份有限公司现金及现金等价物净增加额为-198,173.66万元,与去年的148,640.07万元相比,减少了233.32%,表明公司当期产生的现金净流入不能满足公司各项活动所需的现金支出,且有198,173.66万元的现金亏空。其中经营活动产生的现金流量净额为-161,796.02万元,连续两年现金净增加额为负,且与去年的-59,553.50万元相比,减少了171.68%;投资活动产生的现金流量净额为-41,165.20万元,与去年的42,465.91万元相比,减少了196.94%;筹资活动产生的现金流量净额为4,789.08万元,与去年的165,689.97万元相比,减少了97.11%;汇率变动对现金的影响为-1.51万元,与去年的37.69万元相比,减少了104.02%。可以看出,经营活动产生的现金流量净额对当期现金及现金等价物净增加额影响最大,呈正相关关系,加速了现金净流量的减少。

此外,公司投资活动产生的现金净流量为负,公司投资方面收益状况良好,增加了投资现金净流量,但投资活动总流入不足以支撑投资需求;经营活动创造的资金净额为负,公司经营活动创造的现金不足,需要外部资金维持经营。2024年公司从外部筹资的资金净额为4,789.08万元,不能满足公司经营活动及投资活动的资金需求。综上,公司依靠外部融资维持经营活动及投资活动,存在较高的财务风险,现金流动的协调性不足。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 现金净流量 | -45,353.61 | -34.75% | 148,640.07 | -427.74% | -198,173.66 | -233.32% |

| 经营现金净流量 | -132,986.11 | 52.31% | -59,553.50 | -55.22% | -161,796.02 | 171.68% |

| 投资现金净流量 | 77,713.74 | 880.40% | 42,465.91 | -45.36% | -41,165.20 | -196.94% |

| 筹资现金净流量 | 9,860.09 | -0.40% | 165,689.97 | 1580.41% | 4,789.08 | -97.11% |

| 汇率变动对现金的影响 | 58.67 | -369.12% | 37.69 | -35.75% | -1.51 | -104.02% |

| 数据来源:smartword | ||||||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 现金净流量增长率 | 最高值 | 30346.96% | 120458.90% | 61348.41% |

| 较高值 | 493.44% | 7633.72% | 4084.43% | |

| 平均值 | -51.76% | 651.97% | 570.01% | |

| 较低值 | -645.69% | -44.16% | -67.95% | |

| 最低值 | -54349.16% | -7864.50% | -4202.15% | |

企业值 |

-233.32% |

-427.74% |

-34.75% |

|

| 经营现金净流量增长率 | 最高值 | 2192.87% | 56118.02% | 8021.48% |

| 较高值 | 118.76% | 596.34% | 167.04% | |

| 平均值 | -55.95% | 25.91% | -107.86% | |

| 较低值 | -454.42% | -523.62% | -853.64% | |

| 最低值 | -6027.28% | -38459.24% | -50937.08% | |

企业值 |

171.68% |

-55.22% |

52.31% |

|

| 投资现金净流量增长率 | 最高值 | 14236.29% | 82326.20% | 6038.98% |

| 较高值 | 98.72% | 235.64% | -56.22% | |

| 平均值 | -219.65% | -791.45% | -1518.01% | |

| 较低值 | -1919.41% | -9900.14% | -23889.80% | |

| 最低值 | -24090.00% | -100718.80% | -331521.49% | |

企业值 |

-196.94% |

-45.36% |

880.40% |

|

| 筹资现金净流量增长率 | 最高值 | 10970.87% | 62613.85% | 81681.72% |

| 较高值 | 279.52% | 7782.59% | 10876.28% | |

| 平均值 | -273.15% | 665.32% | 1415.81% | |

| 较低值 | -4289.23% | -163.25% | 14.26% | |

| 最低值 | -130916.35% | -57609.58% | -1573.02% | |

企业值 |

-97.11% |

1580.41% |

-0.40% |

|

| 汇率变动对现金的影响增长率 | 最高值 | 709023.64% | 474823.09% | 154216.36% |

| 较高值 | 45021.23% | 161588.38% | 1067.94% | |

| 平均值 | 730.77% | 2075.18% | -10620.23% | |

| 较低值 | -2738.99% | -14.51% | -682689.66% | |

| 最低值 | -573090.00% | -435.73% | -2656664.10% | |

企业值 |

-104.02% |

-35.75% |

-369.12% |

|

| 数据来源:smartword | ||||

四、现金流动的充足性

2024年,公司经营活动现金流量为-161,796.02万元,经营现金收支亏损,需要通过外部筹资来支持经营活动的开展及负债的偿付,具有较高的财务风险,现金流动的充足性不足,较去年同期减少了102,242.52万元。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 经营活动现金流入流出比(%) | 32.32 | 63.70 | 58.73 |

| 净现金流量适当比率(%) | -467.88 | -593.27 | -79.28 |

| 现金流动负债比率(%) | -245.30 | -128.58 | -197.76 |

| 现金到期债务比(%) | -2112.79 | -1693.03 | -12997.23 |

| 经营现金偿还期(年) | -0.05 | -0.06 | -0.07 |

| 数据来源:smartword | |||

把中科寒武纪科技股份有限公司的现金偿债能力各项数值和同行业做对比后可得到,2024年中科寒武纪科技股份有限公司的经营活动现金流入流出比为58.73%,低于行业平均值,中科寒武纪科技股份有限公司经营活动现金流入流出比在同行业中处于较低水平,其经营活动现金流入不足以维持企业日常经营所需资金的支付,盈利能力较差; 净现金流量适当比率为-79.28%,高于行业平均值,说明其净现金增加数量处于一般水平,当前现金流正常,经营活力可靠;现金流动负债比率为-197.76%,低于行业平均值,中科寒武纪科技股份有限公司现金流动负债比率在同行业中处于较低水平,说明其所筹集的流动资产得到较合理的运用;现金到期债务比为-12997.23%,低于行业平均值,中科寒武纪科技股份有限公司现金到期债务比在同行业中处于较低水平,说明其偿还全部债务能力很差;经营现金偿还期为-0.07,低于行业平均值,说明其偿还贷款所需的时间较短,偿债能力还算正常。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 经营活动现金流入流出比 | 最高值 | 251.71% | 296.38% | 275.47% |

| 较高值 | 118.55% | 121.11% | 117.51% | |

| 平均值 | 104.90% | 105.69% | 103.34% | |

| 较低值 | 92.38% | 92.04% | 90.18% | |

| 最低值 | 37.42% | 19.52% | 21.63% | |

企业值 |

58.73% |

63.70% |

32.32% |

|

| 净现金流量适当比率 | 最高值 | 11842.03% | 6608.92% | 14743.76% |

| 较高值 | 134.19% | 122.24% | 1197.87% | |

| 平均值 | -273.03% | -1034.17% | 149.61% | |

| 较低值 | -3580.52% | -28788.03% | -73.56% | |

| 最低值 | -75149.07% | -332098.18% | -3842.17% | |

企业值 |

-79.28% |

-593.27% |

-467.88% |

|

| 现金流动负债比率 | 最高值 | 270.94% | 330.97% | 314.04% |

| 较高值 | 41.67% | 50.12% | 33.83% | |

| 平均值 | 10.72% | 12.10% | 3.51% | |

| 较低值 | -13.46% | -15.89% | -27.80% | |

| 最低值 | -224.44% | -164.82% | -290.46% | |

企业值 |

-197.76% |

-128.58% |

-245.30% |

|

| 现金到期债务比 | 最高值 | 115520.86% | 80678.22% | 46043.53% |

| 较高值 | 11667.10% | 8957.77% | 4807.93% | |

| 平均值 | 2232.44% | 1606.41% | 783.42% | |

| 较低值 | -380.76% | -719.29% | -1001.64% | |

| 最低值 | -15601.20% | -41329.91% | -23342.78% | |

企业值 |

-12997.23% |

-1693.03% |

-2112.79% |

|

| 经营现金偿还期(年) | 最高值 | 107781.32% | 13389.74% | 23797.32% |

| 较高值 | 5467.83% | 356.12% | 1259.44% | |

| 平均值 | 507.96% | -25.73% | 19.91% | |

| 较低值 | -136.37% | -1151.20% | -811.96% | |

| 最低值 | -6837.91% | -18875.22% | -117288.59% | |

企业值 |

-0.07% |

-0.06% |

-0.05% |

|

| 数据来源:smartword | ||||

五、现金流动的有效性

(一)现金盈利能力

盈利能力方面,2024年在公司的营业收入中,有-137.76%是现金收益,与去年相比的-83.95%相比大幅下降,减少了53.81%,经营活动的“造血”功能显著减弱。2024年公司资产现金回收率为-24.08%;与去年的-9.28%相比有所下降,公司通过运用资产获取经营活动现金净额的能力有所减弱。

盈利质量方面,2024年公司盈余现金保障倍数是3.54倍,其中,经营活动产生的现金流量净额为-161,796.02万元,净利润为-45,692.67万元。公司当期经营性净现金流及净利润均为负值,收益质量不佳,盈利能力较弱,需根据企业所处经营环境、自身经营状况,合理调整产业结构,提高盈利能力及现金收益能力。

从整个行业来看,中科寒武纪科技股份有限公司2024年的销售现金收益率为-137.76%,软件和信息技术服务业销售现金收益率的平均值为0.06%,低于行业平均值,中科寒武纪科技股份有限公司销售现金收益率处于行业的较低水平,说明企业销售现金收益率低,企业的收入质量不好;资产现金回收率为-24.08%,软件和信息技术服务业资产现金回收率的平均值为1.31%,低于行业平均值,中科寒武纪科技股份有限公司资产现金回收率处于行业的较低水平,说明企业资产现金回收率低,企业的资产获现能力不好;盈余现金保障倍数为3.54%,软件和信息技术服务业盈余现金保障倍数的平均值为-30.15%,高于行业平均值,说明企业盈余现金保障倍数较高,企业的盈余质量较好。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 销售现金收益率(%) | -182.41 | -83.95 | -137.76 |

| 资产现金回收率(%) | -23.05 | -9.28 | -24.08 |

| 盈余现金保障倍数(倍) | 1.00 | 0.68 | 3.54 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售现金收益率 | 最高值 | 138.55% | 124.39% | 81.34% |

| 较高值 | 14.28% | 15.79% | 12.62% | |

| 平均值 | 0.06% | 1.48% | -0.54% | |

| 较低值 | -24.82% | -20.71% | -21.97% | |

| 最低值 | -730.09% | -457.90% | -308.69% | |

企业值 |

-137.76% |

-83.95% |

-182.41% |

|

| 资产现金回收率 | 最高值 | 17.07% | 25.10% | 29.04% |

| 较高值 | 5.97% | 6.47% | 5.30% | |

| 平均值 | 1.31% | 1.64% | 0.55% | |

| 较低值 | -3.93% | -3.81% | -5.45% | |

| 最低值 | -64.22% | -34.68% | -25.31% | |

企业值 |

-24.08% |

-9.28% |

-23.05% |

|

| 盈余现金保障倍数(倍) | 最高值 | 2275.68% | 6314.25% | 16741.63% |

| 较高值 | 191.69% | 367.15% | 906.55% | |

| 平均值 | -30.15% | 94.99% | 146.78% | |

| 较低值 | -751.12% | -82.45% | -36.27% | |

| 最低值 | -32991.87% | -2452.94% | -2685.50% | |

企业值 |

3.54% |

0.68% |

1.00% |

|

| 数据来源:smartword | ||||

(二)现金管理效率

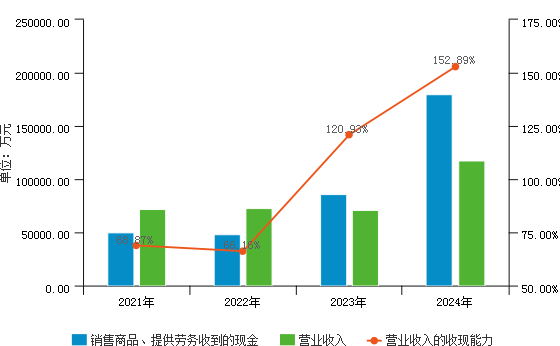

2024年在公司的销售收入中,现金收入占152.89%,当期收到的销售现金大于销售收入,说明销售收入全部变现,且部分前期应收款项也被收回,这种状况应与应收款项的下降相对应,与去年相比的120.93%相比大幅增长,增长了31.96%,公司的销售收入收现能力显著增强。在公司的营业成本中,现金支出占607.02%,与去年同期相比,增长了410.14%,说明了企业现金类成本支出有所增强。

当期公司的交易性现金收支比为58.18%,与营业收入成本比相比,低了172.83%,说明企业的现金管理效率较弱;与去年同期相比,下降了140.98%,说明企业的现金管理效率有所下降。

从整个行业来看,中科寒武纪科技股份有限公司2024年的销售贴现率为152.89%,软件和信息技术服务业销售贴现率的平均值为111.79%,高于行业平均值,中科寒武纪科技股份有限公司销售贴现率处于行业的良好水平,说明企业销售贴现率高,企业的主营收入盈余质量好;净收益营运指数为1.01%,软件和信息技术服务业净收益营运指数的平均值为79.26%,低于行业平均值,说明企业净收益营运指数较低,企业的收益质量较不好。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 销售收现率(%) | 66.16 | 120.93 | 152.89 |

| 净收益营运指数 | 1.03 | 1.04 | 1.01 |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 销售收现率 | 最高值 | 416.74% | 302.98% | 482.81% |

| 较高值 | 139.60% | 125.28% | 117.69% | |

| 平均值 | 111.79% | 106.83% | 101.69% | |

| 较低值 | 96.80% | 93.25% | 86.67% | |

| 最低值 | 50.58% | 42.00% | 48.64% | |

企业值 |

152.89% |

120.93% |

66.16% |

|

| 净收益营运指数 | 最高值 | 1485.70% | 4616.25% | 2028.43% |

| 较高值 | 134.54% | 148.08% | 121.95% | |

| 平均值 | 79.26% | 94.57% | 75.85% | |

| 较低值 | -68.14% | 18.61% | -100.30% | |

| 最低值 | -3628.02% | -2571.60% | -4755.53% | |

企业值 |

1.01% |

1.04% |

1.03% |

|

| 数据来源:smartword | ||||

第四章 经营指标分析

一、偿债能力分析

(一)短期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 流动比率(%) | 784.88 | 1,219.29 | 708.97 | -510.32 |

| 2 | 速动比率(%) | 731.91 | 1,197.83 | 492.14 | -705.69 |

| 3 | 现金比率(%) | 455.10 | 1,004.79 | 335.72 | -669.07 |

| 数据来源:smartword | |||||

从变化情况来看,中科寒武纪科技股份有限公司2022年至2024年这三年的流动比率分别为784.88%、1219.29%、708.97%,企业的流动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度远高于去年的上升幅度,;这三年的速动比率分别为731.91%、1197.83%、492.14%,企业的速动比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度远高于去年的上升幅度,;这三年的现金比率分别为455.10%、1004.79%、335.72%,企业的现金比率变化呈现先上升后下降,波动下降的趋势,且当年的下降幅度远高于去年的上升幅度,。

从企业的短期偿债能力方面来看,企业的短期偿债能力较好。但也存在一些问题,说明企业可能拥有较多的流动资产,可能失去一些有利的投资和获利机会。建议企业合理控制流动资产中各项目的配比,在保证偿债能力的基础上,考虑提高盈利水平。

(二)长期偿债能力分析

| 序号 | 项目名称 | 2022年 | 2023年 | 2024年 | 当年数值同比变动 |

|---|---|---|---|---|---|

| 1 | 资产负债率(%) | 14.39 | 10.73 | 19.16 | 8.43 |

| 2 | 产权比率(%) | 16.81 | 12.02 | 23.71 | 11.69 |

| 3 | 利息保障倍数 | 26.49 | 20.54 | 24.59 | 4.05 |

| 数据来源:smartword | |||||

| 项目名称 | 标准值 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|---|

| 资产负债率 | 最高值 | 94.57% | 101.99% | 160.36% |

| 较高值 | 54.11% | 51.16% | 53.77% | |

| 平均值 | 34.80% | 33.24% | 34.01% | |

| 较低值 | 19.05% | 17.57% | 18.88% | |

| 最低值 | 2.72% | 1.77% | 2.40% | |

企业值 |

19.16% |

10.73% |

14.39% |

|

| 产权比率 | 最高值 | 97.28% | 98.23% | 97.61% |

| 较高值 | 80.95% | 82.43% | 81.12% | |

| 平均值 | 65.20% | 66.76% | 65.99% | |

| 较低值 | 45.89% | 48.84% | 46.23% | |

| 最低值 | 5.43% | -1.99% | -60.36% | |

企业值 |

23.71% |

12.02% |

16.81% |

|

| 利息保障倍数 | 最高值 | 1038.17 | 2362.31 | 2031.96 |

| 较高值 | 49.97 | 41.84 | 55.58 | |

| 平均值 | -3.00 | -15.64 | -3.93 | |

| 较低值 | -66.57 | -221.01 | -69.42 | |

| 最低值 | -2200.33 | -7155.00 | -2167.01 | |

企业值 |

24.59 |

20.54 |

26.49 |

|

| 数据来源:smartword | ||||

从变化情况来看,中科寒武纪科技股份有限公司2022年至2024年这三年的资产负债率分别为14.39%、10.73%、19.16%,企业的资产负债率变化呈现先下降后上升,波动上升的趋势,当年的上升幅度略高于去年的下降幅度;这三年的产权比率分别为16.81%、12.02%、23.71%,企业的产权比率变化呈现先下降后上升,波动上升的趋势,且当年的上升幅度高于去年的下降幅度;这三年的利息保障倍数分别为26.49、20.54、24.59,企业的利息保障倍数变化呈现先下降后上升,波动下降的趋势,当年的上升幅度略低于去年的下降幅度。

从企业的短期偿债能力方面来看,资产负债率有所增长,表明资产对负债的保障能力减弱;产权比率有所增长,表明债权人的权益保障水平有所降低;利息保障倍数有所增长,表明企业经营收益支付利息费用的能力增强。

二、营运能力分析

(一)资产使用效率分析

1、总资产周转率分析

中科寒武纪科技股份有限公司2024年总资产周转率为0.18,比上年同期高0.06。2024年总资产周转率高于上年同期是由于:2024年营业收入为117,446.44万元,增长率为65.56%;2024年平均总资产为656,792.43万元,增长率为7.77%。企业营业收入大幅度增加的同时,平均总资产有所增加,且营业收入的增长速度快于平均总资产的增长速度所导致的。表明总资产周转加快,销售能力增强。

从整个行业来看,中科寒武纪科技股份有限公司2024年的总资产周转率为0.18,软件和信息技术服务业总资产周转率的平均值为42.20,远低于行业平均值,中科寒武纪科技股份有限公司总资产周转率处于行业的较差水平,说明企业整体资产的运用效率很差,在行业内处于弱势地位,企业营运能力很弱;中科寒武纪科技股份有限公司2024年的营业收入增长率为65.56%,软件和信息技术服务业营业收入增长率的平均值为0.91%,整个产品已进入衰退期,保持市场份额已经很困难,业务利润开始滑坡,如果没有已开发好的新产品,将步入衰落,高于行业平均值,中科寒武纪科技股份有限公司营业收入增长率处于行业的良好水平,说明企业经营能力强,市场占有能力强,企业市场前景好;平均总资产增长率为7.77%,软件和信息技术服务业平均总资产增长率的平均值为5.10%,整个行业资产的增长一般,发展性一般,高于行业平均值,说明企业资产经营规模扩张的速度较快,但企业需要关注资产规模扩张的质和量的关系,以及企业的后续发展能力,避免盲目扩张。

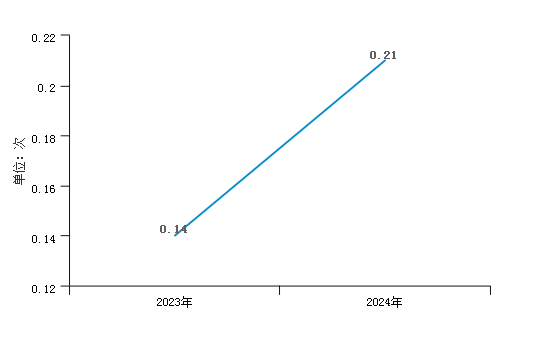

2、流动资产周转率分析

中科寒武纪科技股份有限公司2024年流动资产周转率为0.21,比上年同期高0.06。2024年流动资产周转率高于上年同期是由于:2024年营业收入净额为117,446.44万元,增长率为65.56%;2024年平均流动资产为572,391.67万元,增长率为15.60%。企业营业收入大幅度增加的同时,平均流动资产有所增加,且营业收入的增长速度快于平均流动资产的增长速度所导致的。表明流动资产周转加快,企业对流动资产利用率提高。

从整个行业来看,中科寒武纪科技股份有限公司2024年的流动资产周转率为0.21,软件和信息技术服务业流动资产周转率的平均值为61.48,表明行业运行较缓慢,需要补充流动资产参加周转,造成资金的浪费,降低盈利能力,远低于行业平均值,中科寒武纪科技股份有限公司流动资产周转率处于行业的较差水平,说明企业流动资产管理水平较低,可以促进企业采取措施扩大销售,提高流动资产的综合使用效率;中科寒武纪科技股份有限公司2024年的平均流动资产增长率为15.60%,软件和信息技术服务业平均流动资产增长率的平均值为2.28%,高于行业平均值,说明企业短期偿债能力较强,但同时应该关注机会成本的增大。

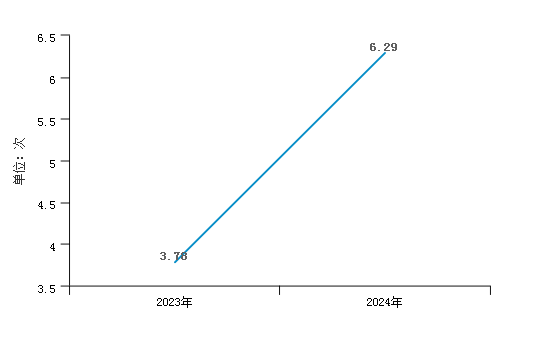

3、固定资产周转率分析

中科寒武纪科技股份有限公司2024年固定资产周转率为6.29,比上年同期高2.51。2024年固定资产周转率高于上年同期是由于:2024年营业收入为117,446.44万元,增长率为65.56%;2024年平均固定资产净额为18,660.44万元,增长率为-0.48%。企业营业收入大幅度增加,平均固定资产基本保持不变所导致的。表明企业对固定资产的利用率提高,管理水平增强。

从整个行业来看,中科寒武纪科技股份有限公司2024年的固定资产周转率为6.29,软件和信息技术服务业固定资产周转率的平均值为1753.20,说明行业处于成熟期,整体运行节约流动资产,相当于扩大资产的投入,增强盈利能力,远低于行业平均值,中科寒武纪科技股份有限公司固定资产周转率处于行业的较差水平,说明企业销售额偏低,与固定资产不成比例,存在产能浪费等情况,需要提高固定资产管理水平;中科寒武纪科技股份有限公司2024年的平均固定资产增长率为-0.48%,软件和信息技术服务业平均固定资产增长率的平均值为59.22%,整个行业有很强的生产能力,经济增长有后劲,低于行业平均值,中科寒武纪科技股份有限公司平均固定资产增长率处于行业的较低水平,说明企业产能扩张速度弱,意味着未来企业业绩有下滑的可能;平均存货增长率为384.67%,软件和信息技术服务业平均存货增长率的平均值为14.98%,整个行业运营管控能力较差,高于行业平均值,中科寒武纪科技股份有限公司平均存货增长率处于行业的良好水平,说明企业的存货金额大,整体上对企业会产生不利影响,应增加低量采购的次数来减少阶段期间的在库品数量及金额,以避免过多资金的积压;主营业务成本增长率为132.36%,软件和信息技术服务业主营业务成本增长率的平均值为4.56%,整个行业经营状况一般,发展性一般,高于行业平均值,中科寒武纪科技股份有限公司主营业务成本增长率处于行业的较低水平,说明企业营业收入的增长速度快,但同时企业应该提高对材料价格、人工成本、制造费用等的关注;平均应收账款增长率为-32.71%,软件和信息技术服务业平均应收账款增长率的平均值为8.29%,整个行业业绩降低,同时需要关注行业营业收入增长情况,低于行业平均值,中科寒武纪科技股份有限公司平均应收账款增长率处于行业的较低水平,说明企业资金的变现能力强,资金周转率提高,企业财务管理水平提高,但企业业应该提高对销售水平的关注。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 总资产周转率 | 最高值 | 174.75 | 147.95 | 159.95 |

| 较高值 | 65.94 | 66.82 | 74.57 | |

| 平均值 | 42.20 | 44.46 | 48.83 | |

| 较低值 | 26.48 | 27.81 | 30.98 | |

| 最低值 | 2.31 | 4.86 | 1.77 | |

企业值 |

0.18 |

0.12 |

0.11 |

|

| 营业收入增长率 | 最高值 | 133.70% | 164.69% | 292.50% |

| 较高值 | 22.86% | 20.72% | 23.20% | |

| 平均值 | 0.91% | 2.90% | 2.75% | |

| 较低值 | -16.80% | -15.80% | -16.95% | |

| 最低值 | -82.95% | -68.34% | -76.64% | |

企业值 |

65.56% |

-2.70% |

1.11% |

|

| 平均总资产增长率 | 最高值 | 136.79% | 227.41% | 552.54% |

| 较高值 | 22.09% | 44.81% | 78.80% | |

| 平均值 | 5.10% | 13.77% | 24.68% | |

| 较低值 | -4.39% | -1.56% | 3.07% | |

| 最低值 | -48.49% | -43.53% | -47.93% | |

企业值 |

7.77% |

-4.48% |

-10.76% |

|

| 流动资产周转率 | 最高值 | 240.07 | 207.14 | 204.01 |

| 较高值 | 95.30 | 94.23 | 100.54 | |

| 平均值 | 61.48 | 62.85 | 67.82 | |

| 较低值 | 38.84 | 39.75 | 42.79 | |

| 最低值 | 3.62 | 9.33 | 2.95 | |

企业值 |

0.21 |

0.14 |

0.14 |

|

| 平均流动资产增长率 | 最高值 | 121.90% | 421.65% | 659.51% |

| 较高值 | 20.85% | 48.53% | 80.65% | |

| 平均值 | 2.28% | 12.84% | 23.44% | |

| 较低值 | -8.33% | -4.58% | 0.60% | |

| 最低值 | -44.40% | -45.45% | -61.16% | |

企业值 |

15.60% |

-5.02% |

-20.10% |

|

| 固定资产周转率 | 最高值 | 56514.50 | 70725.24 | 76933.00 |

| 较高值 | 6055.99 | 8772.13 | 9584.50 | |

| 平均值 | 1753.20 | 2344.01 | 2832.60 | |

| 较低值 | 563.69 | 736.98 | 860.40 | |

| 最低值 | 9.05 | 28.25 | 29.06 | |

企业值 |

6.29 |

3.78 |

2.84 |

|

| 数据来源:smartword | ||||

(二)营业周期分析

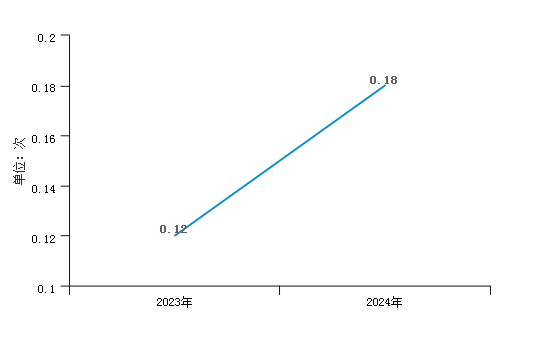

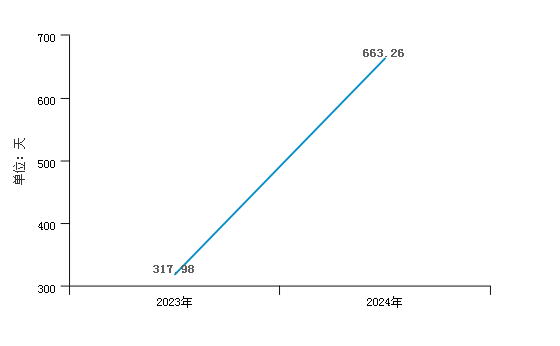

1、存货周转天数分析

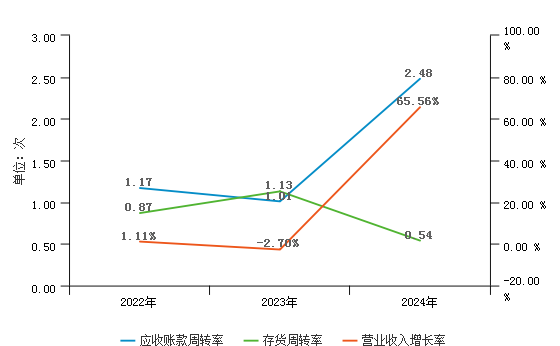

中科寒武纪科技股份有限公司2024年存货周转天数为663.26天,2023年为317.98天,2024年比2023年延长345.28天,说明企业存货变现速度减慢,流动性减弱。

2024年存货周转天数高于上年同期的主要原因是: 2024年平均存货为93,668.77万元,相较上年同期增长了384.67%;2024年主营业务成本为50,840.97万元,相较上年同期增长了132.36%。企业平均存货大幅度增加的同时,营业成本大幅度增加,且平均存货的增长速度快于营业成本的增长速度所导致的。

2、应收账款周转天数分析

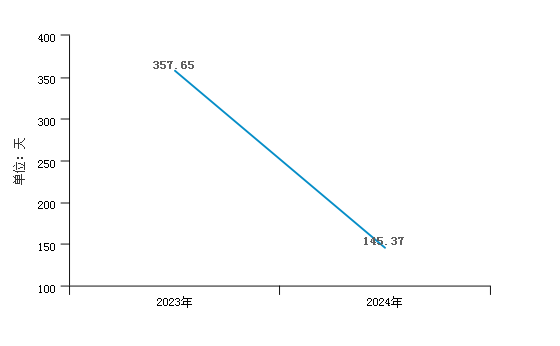

中科寒武纪科技股份有限公司2024年应收账款周转天数为145.37天,2023年为357.65天, 2024年比2023年缩短212.28天。说明流动资金利用效率提高,资金被外单位占用时间缩短。

2024年应收账款周转天数小于上年同期的主要原因是: 2024年平均应收账款为47,425.98万元,相较上年下降了32.71%;2024年营业收入为117,446.44万元,相较上年增长了65.56%。企业平均应收账款大幅度减少,营业收入大幅度增加所导致的。

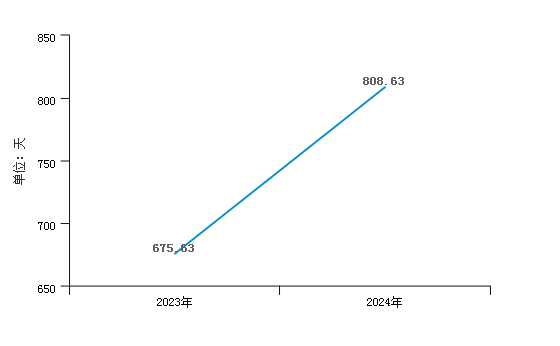

3、营业周期分析

中科寒武纪科技股份有限公司2024年营业周期为808.63天,2023年为675.63天, 2024年比2023年延长133.00天,表明企业资金周转速度减慢。

从存货、应收账款、应付账款三者周转速度的关系来看,公司经营活动的资金占用有较大幅度的增长,营运能力有明显的降低。

| 项目名称 | 2024年 | 2023年 |

|---|---|---|

| 存货周转天数 | 663.26 | 317.98 |

| 应收账款周转天数 | 145.37 | 357.65 |

| 营业周期 | 808.63 | 675.63 |

| 数据来源:smartword | ||

(三)应收账款和应付账款的协调性分析

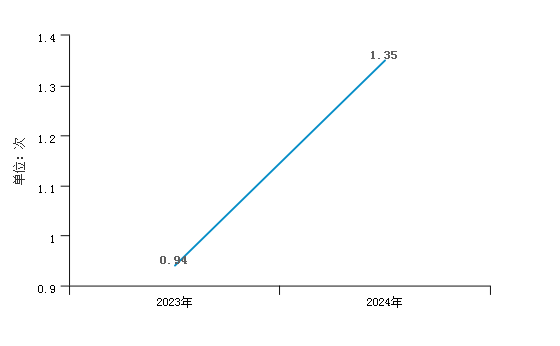

1、应付账款周转率分析

中科寒武纪科技股份有限公司2024年应付账款周转率为1.35,比上年同期高0.42。2024年应付账款周转率高于上年同期的主要原因是: 2024年营业成本为50,840.97万元,相较上年同期增长了132.36%;2024年平均应付账款为37,593.60万元,相较上年同期增长了60.77%。可以看出企业营业成本大幅度增加的同时,平均应付账款大幅度增加,且营业成本的增长速度快于平均应付账款的增长速度所导致的。

从整个行业来看,中科寒武纪科技股份有限公司2024年的应付账款周转率为1.35,软件和信息技术服务业应付账款周转率的平均值为-1897.12,远高于行业平均值,中科寒武纪科技股份有限公司应付账款周转率处于行业的垫底水平,说明企业在供应商方面不具有议价能力,需要提高应付账款管理能力;中科寒武纪科技股份有限公司2024年的平均应付账款增长率为60.77%,软件和信息技术服务业平均应付账款增长率的平均值为-19.19%,高于行业平均值,中科寒武纪科技股份有限公司平均应付账款增长率处于行业的较差水平,说明企业的生产经营在不断的扩大,也说明了企业和企业产品在市场上的竞争地位进一步增强。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 平均固定资产增长 | 最高值 | 2059.90% | 3376.12% | 1476.29% |

| 较高值 | 339.39% | 250.00% | 191.54% | |

| 平均值 | 59.22% | 51.86% | 44.65% | |

| 较低值 | 2.47% | 2.33% | 3.54% | |

| 最低值 | -96.14% | -75.33% | -76.97% | |

企业值 |

-0.48% |

-26.92% |

23.49% |

|

| 平均存货增长率 | 最高值 | 1175.22% | 4346.26% | 1565.27% |

| 较高值 | 90.84% | 114.96% | 89.12% | |

| 平均值 | 14.98% | 22.13% | 27.28% | |

| 较低值 | -12.55% | -6.93% | -0.57% | |

| 最低值 | -96.21% | -96.37% | -81.87% | |

企业值 |

384.67% |

-32.68% |

52.03% |

|

| 主营业务成本增长率 | 最高值 | 240.94% | 446.68% | 161.42% |

| 较高值 | 30.72% | 32.69% | 33.54% | |

| 平均值 | 4.56% | 6.99% | 8.82% | |

| 较低值 | -15.87% | -12.56% | -11.86% | |

| 最低值 | -83.71% | -71.23% | -76.28% | |

企业值 |

132.36% |

-12.35% |

-7.94% |

|

| 平均应收账款增长率 | 最高值 | 406.74% | 362.66% | 314.40% |

| 较高值 | 32.99% | 37.31% | 50.94% | |

| 平均值 | 8.29% | 13.23% | 21.22% | |

| 较低值 | -9.19% | -5.08% | -0.18% | |

| 最低值 | -54.10% | -70.70% | -76.59% | |

企业值 |

-32.71% |

13.34% |

81.37% |

|

| 应付账款周转率 | 最高值 | -22.40 | -31.15 | -22.58 |

| 较高值 | -554.35 | -582.18 | -664.06 | |

| 平均值 | -1897.12 | -2050.59 | -2275.02 | |

| 较低值 | -11967.87 | -11379.31 | -14124.55 | |

| 最低值 | -242203.57 | -165742.47 | -129082.01 | |

企业值 |

1.35 |

0.94 |

1.12 |

|

| 平均应付账款增长率 | 最高值 | 61.79% | 92.76% | 86.76% |

| 较高值 | 2.48% | 0.44% | 6.16% | |

| 平均值 | -19.19% | -31.11% | -17.06% | |

| 较低值 | -66.79% | -145.62% | -48.96% | |

| 最低值 | -808.24% | -4795.24% | -375.88% | |

企业值 |

60.77% |

5.07% |

-1.81% |

|

| 数据来源:smartword | ||||

2、应收账款和应付账款的协调性分析

中科寒武纪科技股份有限公司2024年应收账款周转率为2.48,应付账款周转率为1.35。从应收应付账款的增长速度来看,应收账款增长率为-52.70%,应付账款增长率为116.94%,应收账款增长率小于应付账款增长率,说明应付账款增长较快,企业运用应付账款进行短线融资的能力增强;从应收应付账款的结构来看,本年应收/应付比率为59.19%,上年应收/应付比率为271.43%,说明应收应付账款的结构好转,应收应付账款的协调性渐好。

三、盈利能力分析

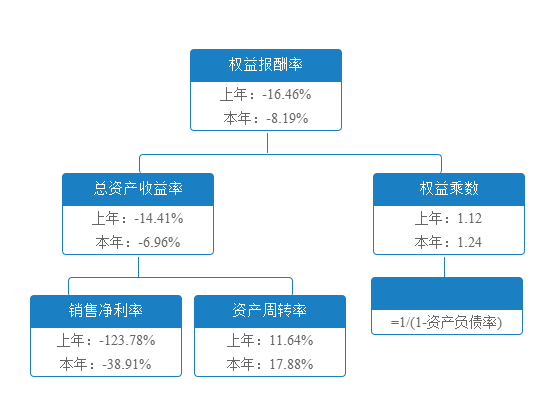

(一)盈利能力基本情况

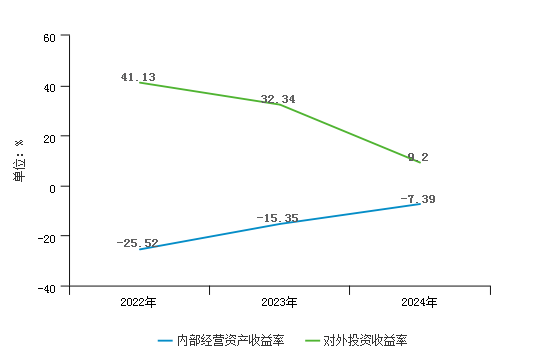

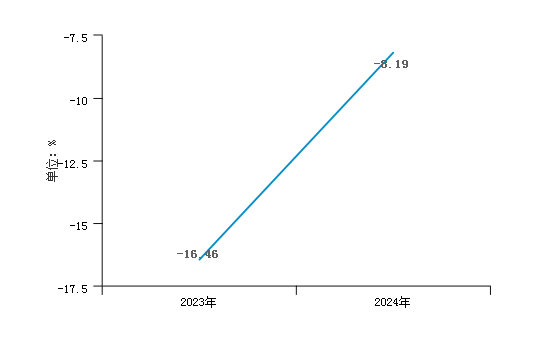

中科寒武纪科技股份有限公司2024年的营业利润率为-38.80%,资产报酬率为-7.23%,净资产收益率为-8.19%,成本费用利润率为-61.37%。公司实际投入到自身经营业务的资产为647,122.19万元,内部经营资产收益率是-7.39%,对外投资的收益率是9.20%。

| 项目名称 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 营业利润率 | -181.64% | -123.46% | -38.80% |

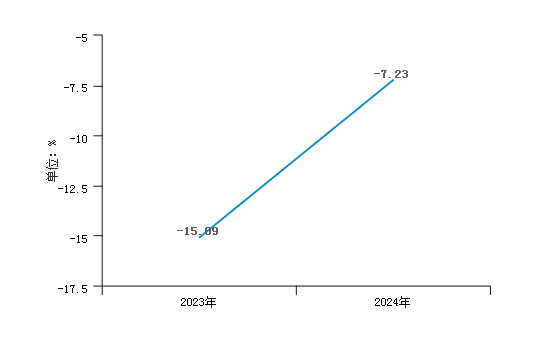

| 资产报酬率 | -21.55% | -15.09% | -7.23% |

| 净资产收益率 | -24.27% | -16.46% | -8.19% |

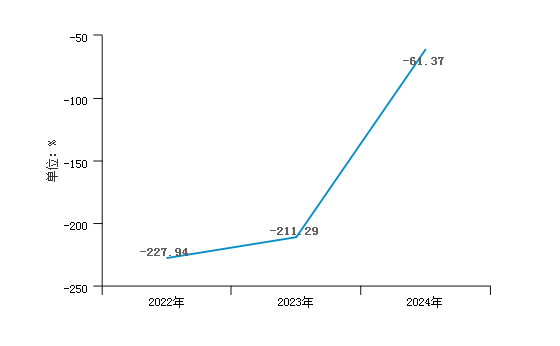

| 成本费用利润率 | -227.94% | -211.29% | -61.37% |

| 内部经营资产收益率 | -25.52% | -15.35% | -7.39% |

| 对外投资收益率 | 41.13% | 32.34% | 9.20% |

| 数据来源:smartword | |||

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业利润率 | 最高值 | 87.94% | 82.25% | 118.89% |

| 较高值 | 4.47% | 9.58% | 11.32% | |

| 平均值 | -18.32% | -9.13% | -7.85% | |

| 较低值 | -100.75% | -57.87% | -66.18% | |

| 最低值 | -1971.90% | -526.24% | -1535.62% | |

企业值 |

-38.80% |

-123.46% |

-181.64% |

|

| 资产报酬率 | 最高值 | 18.01% | 22.34% | 29.10% |

| 较高值 | 3.66% | 4.83% | 6.33% | |

| 平均值 | -1.64% | -0.43% | 0.69% | |

| 较低值 | -9.56% | -9.57% | -8.91% | |

| 最低值 | -45.74% | -62.21% | -73.26% | |

企业值 |

-7.23% |

-15.09% |

-21.55% |

|

| 净资产收益率 | 最高值 | 24.30% | 38.60% | 254.87% |

| 较高值 | 4.50% | 6.20% | 10.38% | |

| 平均值 | -4.59% | -4.00% | -0.72% | |

| 较低值 | -22.48% | -29.22% | -25.90% | |

| 最低值 | -137.78% | -395.99% | -584.03% | |

企业值 |

-8.19% |

-16.46% |

-24.27% |

|

| 成本费用利润率 | 最高值 | 702.63% | 851.88% | 808.15% |

| 较高值 | 16.40% | 20.86% | 26.56% | |

| 平均值 | -6.58% | -1.03% | 3.11% | |

| 较低值 | -43.71% | -39.50% | -30.33% | |

| 最低值 | -410.65% | -372.45% | -378.00% | |

企业值 |

-61.37% |

-211.29% |

-227.94% |

|

| 内部经营资产收益率 | 最高值 | 17.34% | 17.90% | 21.51% |

| 较高值 | 3.04% | 4.06% | 5.14% | |

| 平均值 | -2.83% | -1.63% | -0.46% | |

| 较低值 | -12.10% | -12.24% | -11.83% | |

| 最低值 | -62.01% | -80.79% | -106.23% | |

企业值 |

-7.39% |

-15.35% |

-25.52% |

|

| 对外投资收益率 | 最高值 | 8426.76% | 3792.52% | 5186.82% |

| 较高值 | 789.70% | 294.14% | 401.64% | |

| 平均值 | 92.43% | 50.59% | 54.11% | |

| 较低值 | 7.46% | 0.13% | 2.73% | |

| 最低值 | -183.49% | -603.39% | -247.49% | |

企业值 |

9.20% |

32.34% |

41.13% |

|

| 数据来源:smartword | ||||

中科寒武纪科技股份有限公司2024年的营业利润率为-38.80%,软件和信息技术服务业营业利润率的平均值为-18.32%,中科寒武纪科技股份有限公司2024年的资产报酬率为-7.23%,软件和信息技术服务业资产报酬率的平均值为-1.64%,中科寒武纪科技股份有限公司2024年的净资产收益率为-8.19%,软件和信息技术服务业净资产报酬率的平均值为-4.59%,中科寒武纪科技股份有限公司2024年的成本费用利润率为-61.37%,软件和信息技术服务业成本费用利润率的平均值为-6.58%,中科寒武纪科技股份有限公司2024年的内部经营资产收益率为-7.39%,软件和信息技术服务业内部经营资产收益率的平均值为-2.83%,中科寒武纪科技股份有限公司2024年的对外投资收益率为9.20%,软件和信息技术服务业对外投资收益率的平均值为92.43%。

从整个行业来看,中科寒武纪科技股份有限公司2024年的营业利润率为-38.80%,软件和信息技术服务业营业利润率的平均值为-18.32%,说明中科寒武纪科技股份有限公司2024年的营业利润率整体表现较差,低于行业平均值,说明企业商品销售额提供的营业利润较少,企业的盈利能力较弱,对企业经营性现金流量可能有较大影响;中科寒武纪科技股份有限公司2024年的资产报酬率为-7.23%,软件和信息技术服务业资产报酬率的平均值为-1.64%,整个行业资金利用效率处于较低水平,低于行业平均值,说明企业资产利用效率低,应提高企业经营管理水平;中科寒武纪科技股份有限公司2024年的净资产收益率为-8.19%,软件和信息技术服务业净资产收益率的平均值为-4.59%,整个行业净资产收益率处于较低水平,低于行业平均值,说明企业自有资本获取收益的能力较弱,运营效益较差,投资带来的收益也就较低;把中科寒武纪科技股份有限公司的盈利能力指标各项数值和同行业做对比后可得到,中科寒武纪科技股份有限公司2024年的成本费用利润率为-61.37%,软件和信息技术服务业成本费用利润率平均值为-6.58%,整个行业成本费用控制得很好,低于行业平均值,中科寒武纪科技股份有限公司成本费用利润率处于较低水平,说明企业成本费用控制得差,带来的利润低,企业的获利能力弱;中科寒武纪科技股份有限公司2024年的内部经营资产收益率为-7.39%,低于行业平均值,说明企业内部项目收益较差,达到的报酬率较差,内部经营的获利能力较差;中科寒武纪科技股份有限公司2024年的对外投资收益率为9.20%,低于行业平均值,说明企业投资效果较差,产生收益较低,企业的获利能力较弱,应改善对外投资结构和投资项目。

(二)内外部盈利能力比较

中科寒武纪科技股份有限公司2024年的内部经营资产收益率为-7.39%,与2023年的-15.35%相比有所增长。2024年的对外投资收益率为9.20%,与2023年的32.34%相比有所下降。对外投资收益率有所下降是由于:2024年投资收益为2,267.83万元,增长率为-69.46%;2024年长期投资总额为24,659.06万元,增长率为7.42%。企业投资收益大幅度减少,长期投资总额有所增加所导致的。

从企业内外部资产的盈利情况来看,内部经营资产收益率小于零,对外投资的收益率大于内部资产收益率,说明内部经营处于亏损状态,对企业的融资成本支持能力极弱,但对外投资的盈利能力相对较好。

(三)净资产收益率分析

中科寒武纪科技股份有限公司2024年净资产收益率为-8.19%,相较上年同期,同比变动8.27%,有所增长。净资产收益率有所增长是由于:2024年净利润为-45,692.67万元,较去年同期增加42,115.08万元;2024年平均所有者权益为558,000.43万元,增长率为4.60%,企业净利润有所增加,平均所有者权益略有增长所导致的。表明企业所有者权益的获利能力有所增强。

(四)资产报酬率分析

中科寒武纪科技股份有限公司2024年资产报酬率为-7.23%,相较上年同期,同比变动7.85%,有所增长。资产报酬率有所增长是由于:2024年息税前利润为-47,508.76万元,较去年同期增加44,441.66万元;2024年平均总资产为656,792.43万元,增长率为7.77%,企业息税前利润有所增加,同时平均总资产有所增长所导致的。表明资产利用效率有所提高,企业运用全部资产的总体获利能力有所增强。

(五)成本费用利润率分析

中科寒武纪科技股份有限公司2022年至2024年的成本费用利润率分别为-227.94%、-211.29%、-61.37%,企业的成本费用利润率变化呈现持续上升的趋势,且当年的上升幅度大。

中科寒武纪科技股份有限公司2024年成本费用利润率相较上年同期,同比变动149.92%,大幅度增长。成本费用利润率大幅度增长是由于:2024年利润总额为-45,576.91万元,较去年同期增加41,896.97万元;2024年成本费用总额为74,264.46万元,增长率为79.38%,企业利润总额有所增加,同时成本费用总额大幅度增长所导致的。表明企业为获得收益所付出的代价明显减小,企业的获利能力显著增强。

四、发展能力分析

(一)营业收入增长率分析

从整体来看,中科寒武纪科技股份有限公司这三年来营业收入呈现先下降后增长,波动增长的趋势,且2024年的增长幅度远高于2023年的下降幅度,其中,2024年营业收入增长率为65.56%,相比上年同期,增长了68.26%,表明企业市场扩张能力较上年同期有所增强,产品市场占有率有所提高。

(二)营业利润增长率分析

从整体来看,中科寒武纪科技股份有限公司这三年来营业利润均处于亏损状态。

(三)资产增长率分析

从整体来看,中科寒武纪科技股份有限公司这三年来总资产呈现持续增长的趋势,但2024年的增长速度慢于2023年的增长速度,其中,2024年资产增长率为4.67%,相比上年同期,下降了6.55%,表明企业的资产规模扩张能力较上年同期有所减弱。

(四)资本积累率分析

从整体来看,中科寒武纪科技股份有限公司这三年来所有者权益呈现先增长后下降,波动增长的趋势,且2024年的下降幅度低于2023年的增长幅度,其中,2024年资本积累率为-5.22%,相比上年同期,下降了21.21%,表明企业资本受到侵蚀,所有者利益受到损害,应予充分重视。

从整个行业来看,中科寒武纪科技股份有限公司2024年的营业收入增长率为65.56%,软件和信息技术服务业营业收入增长率的平均值为0.91%,高于行业平均值,中科寒武纪科技股份有限公司营业收入增长率处于行业的良好水平,说明企业营业收入增长率高,企业的市场前景好;营业利润增长率为-47.96%,软件和信息技术服务业营业利润增长率的平均值为-267.55%,高于行业平均值,说明企业营业利润增长率较高,企业的盈利能力较好;资产增长率为4.67%,软件和信息技术服务业资产增长率的平均值为1.75%,高于行业平均值,说明企业资产增长率较高,企业的资产经营规模扩张较快;资本积累率为-5.22%,软件和信息技术服务业资本积累率的平均值为-0.42%,低于行业平均值,说明企业资本积累率较低,企业的所有者权益水平较低。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营业收入增长率 | 最高值 | 133.70% | 164.69% | 292.50% |

| 较高值 | 22.86% | 20.72% | 23.20% | |

| 平均值 | 0.91% | 2.90% | 2.75% | |

| 较低值 | -16.80% | -15.80% | -16.95% | |

| 最低值 | -82.95% | -68.34% | -76.64% | |

企业值 |

65.56% |

-2.70% |

1.11% |

|

| 营业利润增长率 | 最高值 | 1997.27% | 18746.93% | 7824.97% |

| 较高值 | 2.51% | 72.91% | 26.81% | |

| 平均值 | -267.55% | -306.07% | -123.66% | |

| 较低值 | -2193.26% | -3232.22% | -746.14% | |

| 最低值 | -23838.55% | -38385.56% | -11090.99% | |

企业值 |

-47.96% |

-33.86% |

60.67% |

|

| 资产增长率 | 最高值 | 293.12% | 490.80% | 1129.84% |

| 较高值 | 17.65% | 66.91% | 141.21% | |

| 平均值 | 1.75% | 14.32% | 26.84% | |

| 较低值 | -7.87% | -1.10% | 0.22% | |

| 最低值 | -75.52% | -41.57% | -56.39% | |

企业值 |

4.67% |

11.22% |

-17.44% |

|

| 资本积累率 | 最高值 | 229.72% | 553.60% | 1069.42% |

| 较高值 | 14.33% | 127.89% | 185.88% | |

| 平均值 | -0.42% | 20.05% | 27.37% | |

| 较低值 | -13.53% | -2.14% | -9.53% | |

| 最低值 | -89.76% | -107.52% | -1385.91% | |

企业值 |

-5.22% |

15.99% |

-17.40% |

|

| 数据来源:smartword | ||||

第五章 经营风险分析

一、企业经营协调性分析

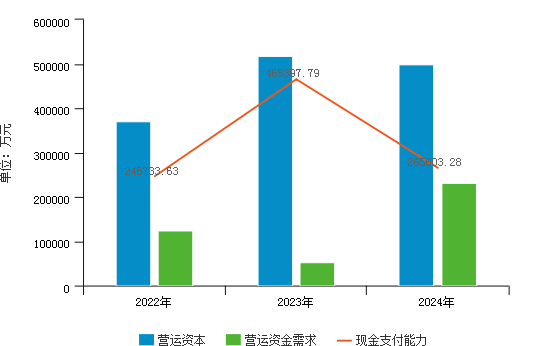

(一)投融资活动的协调性

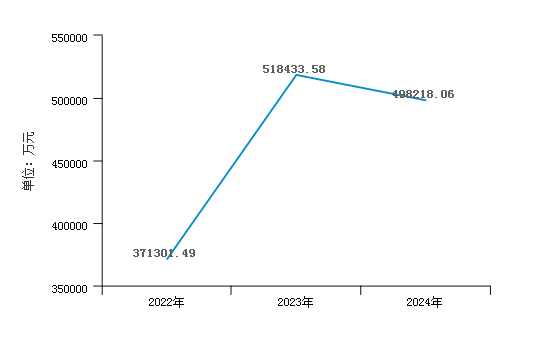

从2024年公司的长期投资和融资情况来看,长期投融资活动为企业提供498,218.06万元的营运资本,说明企业融资活动保证了企业投资活动的资金需求,企业投融资活动协调开展。

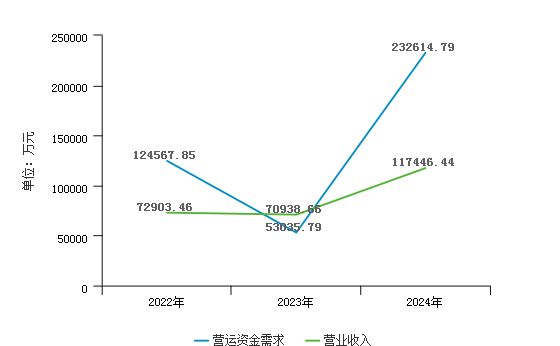

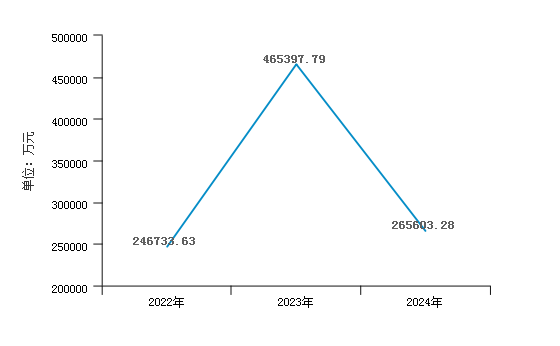

2024年营运资本为498,218.06万元,与2023年的518,433.58万元相比下降了3.90%,在一定程度上反映了企业经营实力减弱,营运资本的充足性有所下降。整体来看,近两年营运资本均为正值,营运结构较好,需关注企业资产、负债结构及盈利能力的变化,适时调整,避免企业盲目扩张及偿债风险增加。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 营运资本 | 371,301.49 | -34.49% | 518,433.58 | 39.63% | 498,218.06 | -3.90% |

| 非流动负债 | 28,845.51 | -43.03% | 22,532.60 | -21.89% | 46,919.70 | 108.23% |

| 所有者权益 | 493,981.99 | -17.40% | 572,952.91 | 15.99% | 543,047.96 | -5.22% |

| 非流动资产 | 151,526.01 | 85.16% | 77,051.93 | -49.15% | 91,749.59 | 19.08% |

| 数据来源:smartword | ||||||

从整个行业来看,中科寒武纪科技股份有限公司2024年的营运资本增长率为-3.90%,软件和信息技术服务业营运资本增长率的平均值为-8.36%,说明每1元营运资本所带来的营业收入越多,企业营运资本的运用效率也就越高,高于行业平均值,中科寒武纪科技股份有限公司营运资本增长率处于行业的良好水平,说明企业目前没有投资、筹资方面的需求,企业生产维持原状,可能是企业在努力提高经营管理水平,充分利用现有结构性资产,扩大生产经营业务;中科寒武纪科技股份有限公司2024年的非流动负债增长率为108.23%,软件和信息技术服务业非流动负债增长率的平均值为110.37%,说明非流动负债在增加,行业快速发展,需要大量资金支撑行业规模扩张,低于行业平均值,说明企业投资、筹资方面的需求下降,或长期类债务到期所致;中科寒武纪科技股份有限公司2024年的所有者权益增长率为-5.22%,软件和信息技术服务业所有者权益增长率的平均值为-0.42%,表明行业规模在不断扩张,但是整体的盈利能力并没有随之上涨,低于行业平均值,说明企业稳定发展,稍低于行业平均水平,企业应改善经营状况,提高盈利能力;中科寒武纪科技股份有限公司2024年的非流动资产增长率为19.08%,软件和信息技术服务业非流动资产增长率的平均值为26.40%,说明非流动资产在增加,行业快速发展,行业内企业大体从事投融资活动,低于行业平均值,说明企业投资、筹资方面的需求下降。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 营运资本增长率 | 最高值 | 1153.71% | 1035.11% | 2031.70% |

| 较高值 | 26.49% | 116.88% | 266.39% | |

| 平均值 | -8.36% | 10.73% | 40.43% | |

| 较低值 | -49.28% | -31.65% | -12.17% | |

| 最低值 | -1100.61% | -1216.29% | -308.03% | |

企业值 |

-3.90% |

39.63% |

-34.49% |

|

| 非流动负债增长率 | 最高值 | 17360.91% | 16461.49% | 20845.84% |

| 较高值 | 885.58% | 2167.28% | 1570.48% | |

| 平均值 | 110.37% | 234.53% | 167.71% | |

| 较低值 | -7.60% | 5.42% | -2.33% | |

| 最低值 | -100.00% | -100.00% | -100.00% | |

企业值 |

108.23% |

-21.89% |

-43.03% |

|

| 所有者权益增长率 | 最高值 | 229.72% | 553.60% | 1069.42% |

| 较高值 | 14.33% | 127.89% | 185.88% | |

| 平均值 | -0.42% | 20.05% | 27.37% | |

| 较低值 | -13.53% | -2.14% | -9.53% | |

| 最低值 | -89.76% | -107.52% | -1385.91% | |

企业值 |

-5.22% |

15.99% |

-17.40% |

|

| 非流动资产增长率 | 最高值 | 2115.78% | 1342.79% | 2851.29% |

| 较高值 | 118.92% | 143.23% | 196.92% | |

| 平均值 | 26.40% | 35.97% | 41.06% | |

| 较低值 | -1.64% | 2.10% | 3.51% | |

| 最低值 | -84.67% | -69.40% | -86.42% | |

企业值 |

19.08% |

-49.15% |

85.16% |

|

| 数据来源:smartword | ||||

(二)经营协调性

从当期公司经营业务的资金协调情况来看,公司经营活动开展需要企业垫付资金,这部分资金通常由营运资本来保证。

2024年营运资金需求为232,614.79万元,与2023年的53,035.79万元相比增长了338.60%,营运资金需求增长速度高于销售收入的增长速度,表明企业在经营业务扩大过程中,资金管理有所放松,资金不合理占用有所增加,企业应关注应收账款、存货的周转率,避免坏账的发生或存货的积压。

| 项目名称 | 2022年 | 2023年 | 2024年 | |||

|---|---|---|---|---|---|---|

| 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | 数值(万元) | 增长率(%) | |

| 应收账款 | 76,560.89 | 60.16% | 64,392.11 | -15.89% | 30,459.86 | -52.70% |

| 预付款项 | 827.53 | -90.29% | 14,789.73 | 1687.21% | 77,437.67 | 423.59% |

| 其他应收款 | 3,015.89 | -0.01% | 2,614.50 | -13.31% | 1,925.31 | -26.36% |

| 存货 | 28,712.15 | 0.03% | 9,940.11 | -65.38% | 177,397.44 | 1684.66% |

| 一年内到期的非流动资产 | 0.00 | 0% | 0.00 | 0% | 0.00 | 0% |

| 合 计 | 109,116.46 | 23.93% | 91,736.43 | -15.93% | 287,220.28 | 213.09% |

| 数据来源:smartword | ||||||

从整个行业来看,中科寒武纪科技股份有限公司2024年的应收账款增长率为-52.70%,软件和信息技术服务业应收账款增长率的平均值为9.62%,说明行业竞争加剧,各企业合同履约质量及回款率不断走出新低,低于行业平均值,中科寒武纪科技股份有限公司应收账款增长率处于行业的良好水平,说明企业议价能力较强,应收账款管理控制得到较好反馈;中科寒武纪科技股份有限公司2024年的预付账款增长率为423.59%,软件和信息技术服务业预付账款增长率的平均值为62.06%,说明行业处于快速发展的阶段,业务市场不断扩张,高于行业平均值,说明企业目前发展优于行业平均水平,所需原材料增加;中科寒武纪科技股份有限公司2024年的其他应收账款增长率为-26.36%,软件和信息技术服务业其他应收账款增长率的平均值为60.15%,说明行业内商业竞争形成,行业发展较快,前景较好,低于行业平均值,中科寒武纪科技股份有限公司其他应收账款增长率低于行业平均水平,说明企业拥有较好的财务管理和应收账款监管措施;中科寒武纪科技股份有限公司2024年的存货增长率为1684.66%,软件和信息技术服务业存货增长率的平均值为59.24%,说明行业内商业竞争形成,行业发展较快,有规模扩张趋势,高于行业平均值,中科寒武纪科技股份有限公司存货增长率高于行业平均水平,说明企业生产销售规模扩大、存货价格上涨影响、增加新项目备货导致库存增加;中科寒武纪科技股份有限公司2024年的一年内到期的非流动资产增长率为0%,软件和信息技术服务业一年内到期的非流动资产增长率的平均值为218.16%,说明行业内商业竞争形成,行业发展较快,有规模扩张趋势,低于行业平均值,说明企业一年内到期的非流动资产增长低于行业平均水平,需要及时关注。

| 项目名称 | 标准值 | 2024年百分比(%) | 2023年百分比(%) | 2022年百分比(%) |

|---|---|---|---|---|

| 应收账款增长率 | 最高值 | 538.82% | 1551.69% | 507.85% |

| 较高值 | 42.08% | 53.13% | 57.24% | |

| 平均值 | 9.62% | 14.16% | 20.74% | |

| 较低值 | -13.10% | -8.80% | -5.14% | |